- Сутність і зміст податкової системи

Содержание

- 2. Податкова система є складною багаторівневою структурою. Основна сутнісна характеристика системи - взаємозв’язок між її елементами. У

- 3. За формою прояву, податки – це обов’язкові платежі юридичних та фізичних осіб до бюджету. Виходячи з

- 4. Відносини між платниками та державою, реалізуються через діяльність уповноважених органів та платників податків, і підлягають обов’язковому

- 5. Їх можна поділити на кілька груп: між органами державної влади і платниками: стосовно визначення елементів оподаткування;

- 6. Отже, існує організаційно-управлінський рівень податкової системи. Вся діяльність щодо збору і сплати податків спирається на систему

- 7. Поєднуючи різні підходи до розуміння змісту податкової системи, а саме, абстрактно-теоретичний, нормативний та організаційно-управлінський рівень, маємо

- 9. Скачать презентацию

Податкова система є складною багаторівневою структурою. Основна сутнісна характеристика системи -

Податкова система є складною багаторівневою структурою. Основна сутнісна характеристика системи -

За формою прояву, податки – це обов’язкові платежі юридичних та фізичних

За формою прояву, податки – це обов’язкові платежі юридичних та фізичних

Відносини між платниками та державою, реалізуються через діяльність уповноважених органів та

Відносини між платниками та державою, реалізуються через діяльність уповноважених органів та

Їх можна поділити на кілька груп:

між органами державної влади і платниками:

Їх можна поділити на кілька груп:

між органами державної влади і платниками:

Отже, існує організаційно-управлінський рівень податкової системи. Вся діяльність щодо збору і

Отже, існує організаційно-управлінський рівень податкової системи. Вся діяльність щодо збору і

Поєднуючи різні підходи до розуміння змісту податкової системи, а саме, абстрактно-теоретичний,

Поєднуючи різні підходи до розуміння змісту податкової системи, а саме, абстрактно-теоретичний,

Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций

Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Интернет-банкинг: современное состояние и перспективы развития

Интернет-банкинг: современное состояние и перспективы развития Государственный бюджет и государственный долг

Государственный бюджет и государственный долг Основи організації бухгалтерського обліку на підприємстві

Основи організації бухгалтерського обліку на підприємстві Инвестиции в кризис. Cохранить и приумножить свои средства

Инвестиции в кризис. Cохранить и приумножить свои средства Salve groupe London. Страховий поліс

Salve groupe London. Страховий поліс Потребление

Потребление Порядок расчёта страховой пенсии по инвалидности

Порядок расчёта страховой пенсии по инвалидности Правовое регулирование инвестиционной деятельности

Правовое регулирование инвестиционной деятельности Возврат день в день. Розница. Наличные

Возврат день в день. Розница. Наличные Налоги. Системы налогообложения

Налоги. Системы налогообложения Основы принятия долгосрочных и краткосрочных финансовых решений в медицинской организации

Основы принятия долгосрочных и краткосрочных финансовых решений в медицинской организации Лекция 3-4. Бухгалтерские информационные системы (БУИС)

Лекция 3-4. Бухгалтерские информационные системы (БУИС) Деньги, сущность, функции, виды

Деньги, сущность, функции, виды Уникальная семейная страховка

Уникальная семейная страховка Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ

Бюджет для граждан на 2017 год и на плановый период 2018 и 2019 годов городского округа город Улан-Удэ Банковское дело

Банковское дело Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Руководство для создания заявки на ипотечный кредит

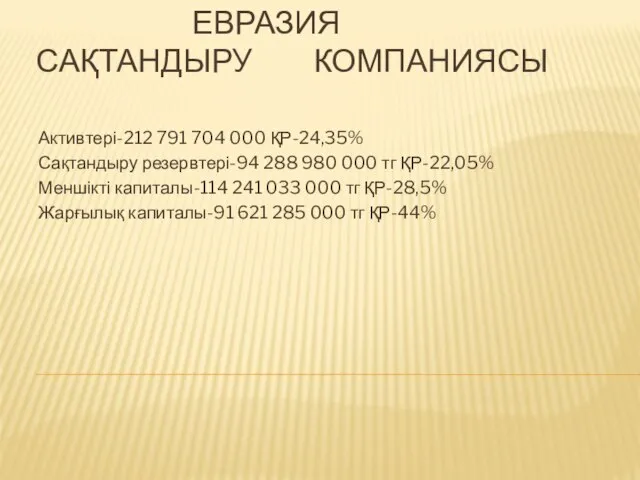

Руководство для создания заявки на ипотечный кредит Евразия сақтандыру компаниясы

Евразия сақтандыру компаниясы Кредитный потребительский кооператив

Кредитный потребительский кооператив Табиғи ресурстарды бағалау

Табиғи ресурстарды бағалау Отдел таможенных платежей Благовещенской таможни

Отдел таможенных платежей Благовещенской таможни Банк ПТБ (ООО). Рефинансирование кредитов для малого бизнеса

Банк ПТБ (ООО). Рефинансирование кредитов для малого бизнеса Бухгалтерская отчетность

Бухгалтерская отчетность