- Теоретические основы налогообложения. (Тема 1)

Содержание

- 2. Налог обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им

- 3. Сбор обязательный взнос, взимаемый с организаций и физических, лиц, уплата которого является одним из условий совершения

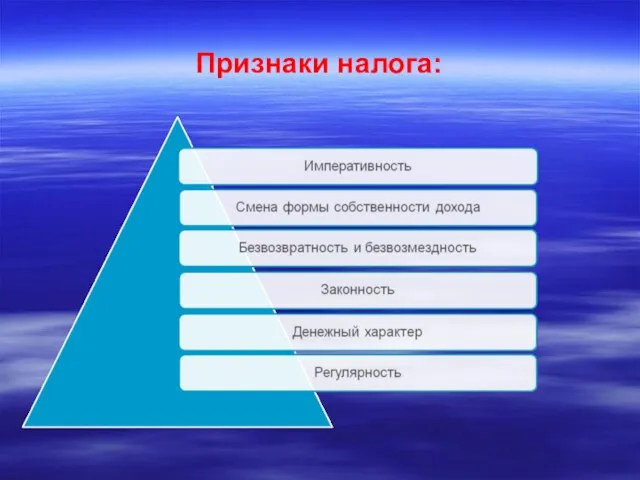

- 4. Признаки налога:

- 5. Социально-экономическая природа налогов определяется государственным строем и политикой, проводимой властью. Налоги с социальной точки зрения являются

- 8. Основные подфункции регулирующей функции налогов:

- 9. Элементы налога

- 12. Скачать презентацию

Налог

обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Налог

обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц

Сбор

обязательный взнос, взимаемый с организаций и физических, лиц, уплата которого является

Сбор

обязательный взнос, взимаемый с организаций и физических, лиц, уплата которого является

Признаки налога:

Признаки налога:

Социально-экономическая природа налогов

определяется государственным строем и политикой, проводимой властью. Налоги с

Социально-экономическая природа налогов

определяется государственным строем и политикой, проводимой властью. Налоги с

Основные подфункции регулирующей функции налогов:

Основные подфункции регулирующей функции налогов:

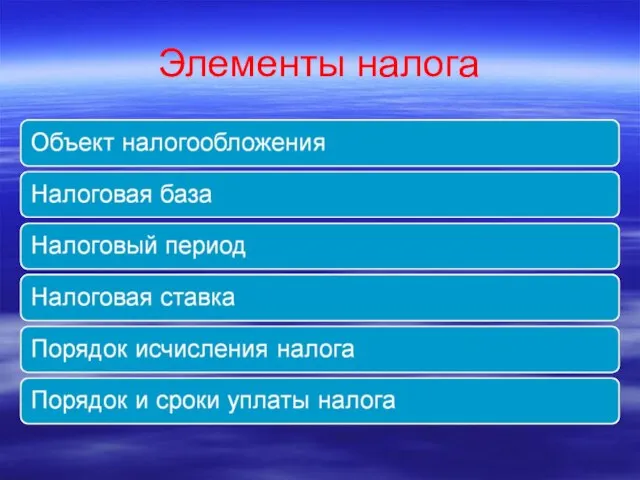

Элементы налога

Элементы налога

Налог на прибыль организаций

Налог на прибыль организаций Возврат день в день. Розница. Наличные

Возврат день в день. Розница. Наличные Продукт пенсионного страхования Перспектива. Департамент обучения

Продукт пенсионного страхования Перспектива. Департамент обучения Содержание принципов организации финансов предприятия

Содержание принципов организации финансов предприятия Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020

Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020 Основные режимы работы 1С:Предприятие

Основные режимы работы 1С:Предприятие Государственная поддержка субъектов малого и среднего предпринимательства на территории Омской области в 2016 году

Государственная поддержка субъектов малого и среднего предпринимательства на территории Омской области в 2016 году Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника

Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника Финасовая политика государства

Финасовая политика государства Налоговая система

Налоговая система Налог. Функция налогов

Налог. Функция налогов Оценка налоговой системы Индии

Оценка налоговой системы Индии Управление элементами оборотных активов

Управление элементами оборотных активов Учет денежных средств и расчетов

Учет денежных средств и расчетов Tantuni от Caspian House

Tantuni от Caspian House Общие вопросы кредитования. Законы, роль и границы кредита. Ссудный процент

Общие вопросы кредитования. Законы, роль и границы кредита. Ссудный процент Система безналичных расчетов

Система безналичных расчетов Europäische Zentralbank

Europäische Zentralbank Способ финансирования общепартийных проектов

Способ финансирования общепартийных проектов Бюджет для граждан

Бюджет для граждан Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Аттестация профессиональных бухгалтеров

Аттестация профессиональных бухгалтеров Studienkosten in Deutschland

Studienkosten in Deutschland Соглашение о ценообразовании в отношении консультационных услуг

Соглашение о ценообразовании в отношении консультационных услуг Способы пополнения в зависимости от страны

Способы пополнения в зависимости от страны Двойственное отражение операций на бухгалтерских счетах. Тема 3.2

Двойственное отражение операций на бухгалтерских счетах. Тема 3.2 Мировые кризисы 80-х гг

Мировые кризисы 80-х гг Проект бюджета Косинского муниципального района на 2017-2019 годы

Проект бюджета Косинского муниципального района на 2017-2019 годы