- Соглашение о ценообразовании в отношении консультационных услуг

Содержание

- 2. Содержание Стороны контролируемой сделки Сущность сделки и подход к ценообразованию Опыт в других странах Причины обращения

- 3. 1. Стороны контролируемой сделки

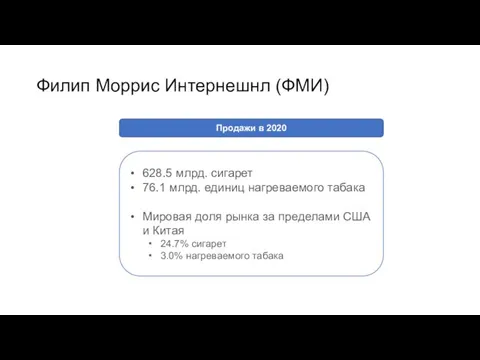

- 5. Филип Морис Интернешнл (ФМИ) Филип Морис Интернешнл является мировым лидером табачной индустрии, осуществляющей производство сигарет под

- 6. Филип Моррис Интернешнл (ФМИ) 628.5 млрд. сигарет 76.1 млрд. единиц нагреваемого табака Мировая доля рынка за

- 7. Структура владения (Июнь 2021)

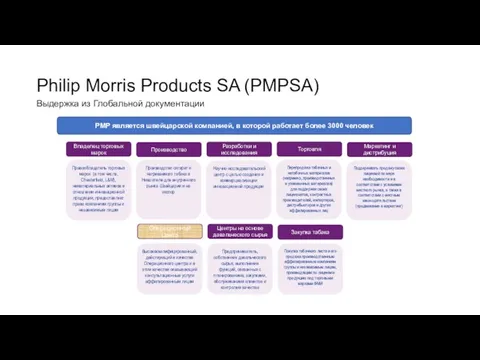

- 8. Philip Morris Products SA (PMPSA) PMP является швейцарской компанией, в которой работает более 3000 человек Разработки

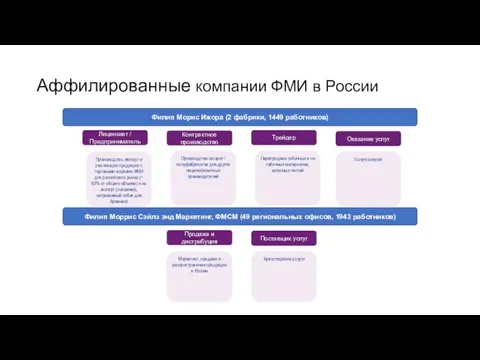

- 9. Аффилированные компании ФМИ в России Филип Морис Ижора (2 фабрики, 1449 работников) Контрактное производство Лицензиат /

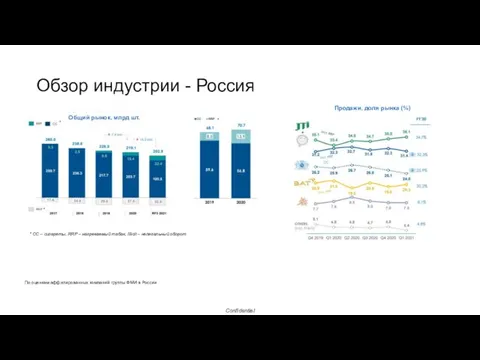

- 10. Обзор индустрии - Россия Confidential Общий рынок, млрд шт. * СС – сигареты, RRP – нагреваемый

- 11. 2. Сущность сделки и подход к ценообразованию

- 12. Консультационные услуги Консультационные услуги по коммерческим, юридическим, операционным, административным и другим вопросам хозяйственной деятельности, в частности,

- 13. Консультационные услуги (Примеры)

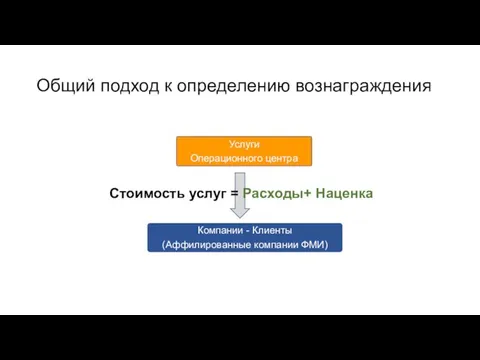

- 14. Общий подход к определению вознаграждения Стоимость услуг = Расходы+ Наценка

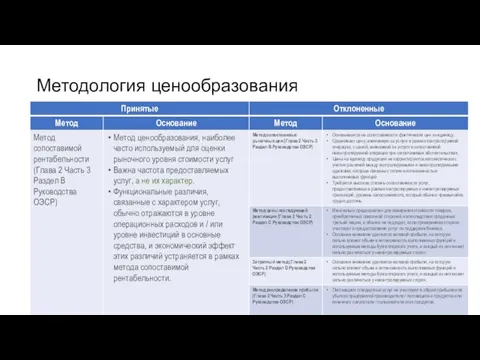

- 15. Методология ценообразования

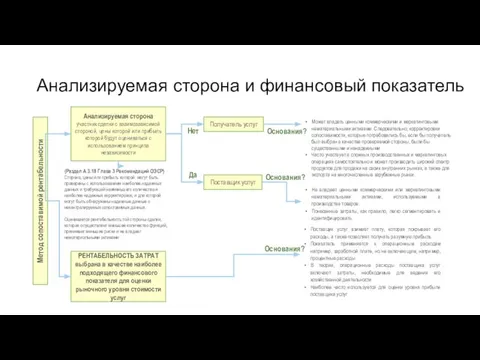

- 16. Анализируемая сторона и финансовый показатель

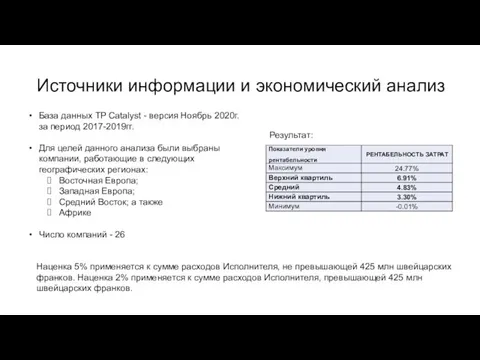

- 17. Источники информации и экономический анализ База данных TP Catalyst - версия Ноябрь 2020г. за период 2017-2019гг.

- 18. Порядок определения вознаграждения В соответствии с Рекомендациями ОЭСР по трансфертному ценообразованию для многонациональных компаний и налоговых

- 19. Процесс определения вознаграждения

- 20. Определения расходов в связи с оказанием услуг Операционный Центр состоит из: Функций (глобальных и региональных) Функциональных

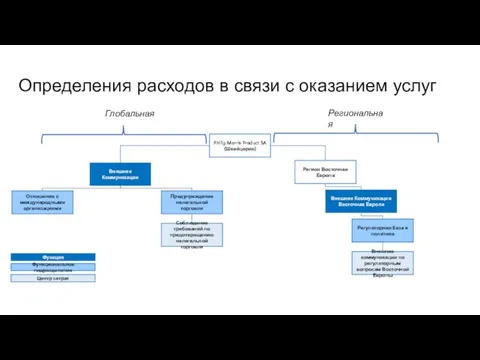

- 21. Philip Morris Product SA (Швейцария) Внешние Коммуникации Регион Восточная Европа Внешние Коммуникации Восточная Европа Регуляторная база

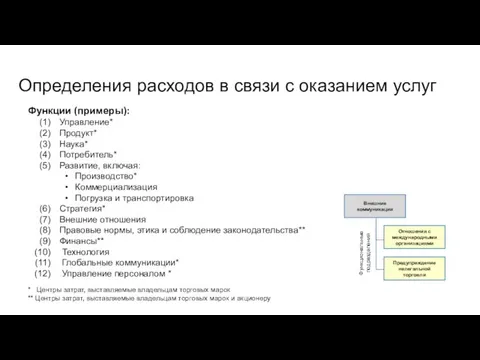

- 22. Функции (примеры): Управление* Продукт* Наука* Потребитель* Развитие, включая: Производство* Коммерциализация Погрузка и транспортировка Стратегия* Внешние отношения

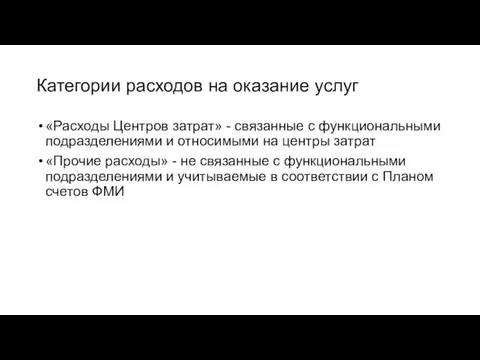

- 23. Категории расходов на оказание услуг «Расходы Центров затрат» - связанные с функциональными подразделениями и относимыми на

- 24. Расходы центров затрат (Примеры) Расходы относящиеся к персоналу (например, заработная плата, социальные выплаты) Услуги, предоставляемые третьими

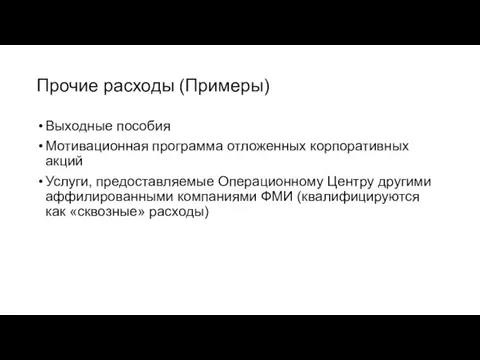

- 25. Прочие расходы (Примеры) Выходные пособия Мотивационная программа отложенных корпоративных акций Услуги, предоставляемые Операционному Центру другими аффилированными

- 26. Виды расходов на оказание услуг «Прямые» расходы - можно идентифицировать одного получателя услуг «Не прямые» расходы

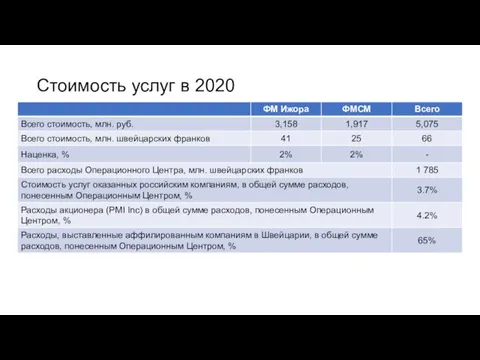

- 27. Стоимость услуг в 2020

- 28. Процедуры PwC PwC ежегодно выполняет согласованные контрольные процедуры в отношении учета исполнителя, подтверждая соответствие определения затрат

- 29. 3. Опыт в других странах

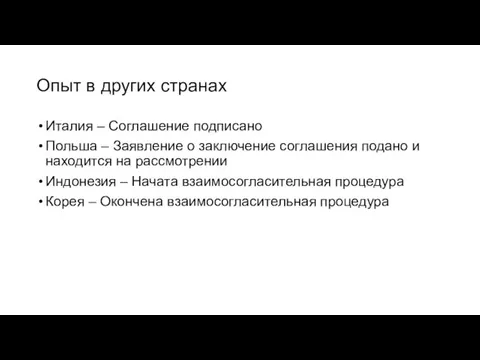

- 30. Опыт в других странах Италия – Соглашение подписано Польша – Заявление о заключение соглашения подано и

- 31. * * Начиная с апреля 2019, PMPSA заменяет Philip Morris International Management SA как результат слияния

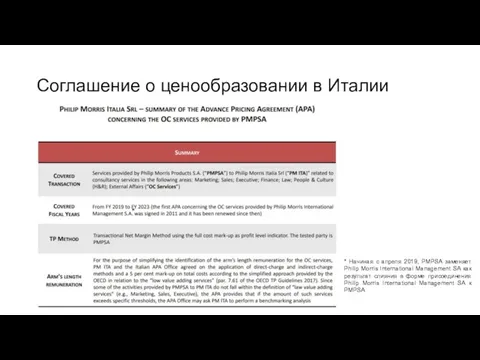

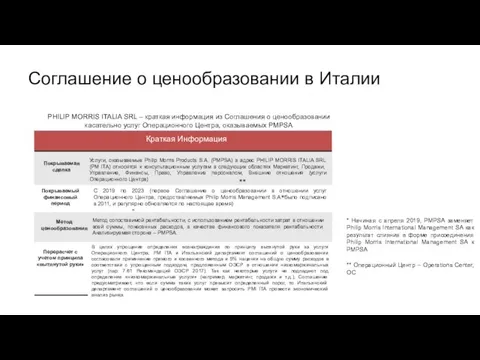

- 32. Соглашение о ценообразовании в Италии * PHILIP MORRIS ITALIA SRL – краткая информация из Соглашения о

- 33. 4. Причины обращения

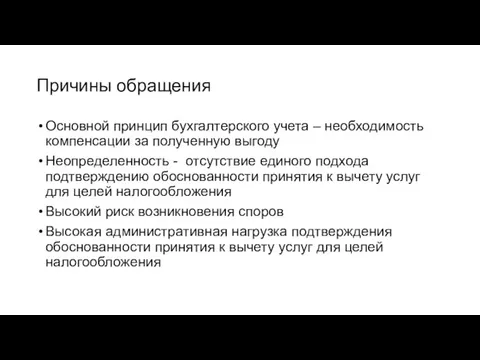

- 34. Причины обращения Основной принцип бухгалтерского учета – необходимость компенсации за полученную выгоду Неопределенность - отсутствие единого

- 35. 5. Рассматриваемые условия соглашения по ТЦО

- 37. Скачать презентацию

Содержание

Стороны контролируемой сделки

Сущность сделки и подход к ценообразованию

Опыт в других странах

Причины

Содержание

Стороны контролируемой сделки

Сущность сделки и подход к ценообразованию

Опыт в других странах

Причины

1. Стороны контролируемой сделки

1. Стороны контролируемой сделки

Филип Морис Интернешнл (ФМИ)

Филип Морис Интернешнл является мировым лидером табачной индустрии,

Филип Морис Интернешнл (ФМИ)

Филип Морис Интернешнл является мировым лидером табачной индустрии,

Филип Моррис Интернешнл (ФМИ)

628.5 млрд. сигарет

76.1 млрд. единиц нагреваемого табака

Мировая доля

Филип Моррис Интернешнл (ФМИ)

628.5 млрд. сигарет

76.1 млрд. единиц нагреваемого табака

Мировая доля

Структура владения (Июнь 2021)

Структура владения (Июнь 2021)

Philip Morris Products SA (PMPSA)

PMP является швейцарской компанией, в которой работает

Philip Morris Products SA (PMPSA)

PMP является швейцарской компанией, в которой работает

Аффилированные компании ФМИ в России

Филип Морис Ижора (2 фабрики, 1449 работников)

Аффилированные компании ФМИ в России

Филип Морис Ижора (2 фабрики, 1449 работников)

Обзор индустрии - Россия

Confidential

Общий рынок, млрд шт.

* СС – сигареты, RRP

Обзор индустрии - Россия

Confidential

Общий рынок, млрд шт.

* СС – сигареты, RRP

2. Сущность сделки и подход к ценообразованию

2. Сущность сделки и подход к ценообразованию

Консультационные услуги

Консультационные услуги по коммерческим, юридическим, операционным, административным и другим вопросам

Консультационные услуги

Консультационные услуги по коммерческим, юридическим, операционным, административным и другим вопросам

Консультационные услуги (Примеры)

Консультационные услуги (Примеры)

Общий подход к определению вознаграждения

Стоимость услуг = Расходы+ Наценка

Общий подход к определению вознаграждения

Стоимость услуг = Расходы+ Наценка

Методология ценообразования

Методология ценообразования

Анализируемая сторона и финансовый показатель

Анализируемая сторона и финансовый показатель

Источники информации и экономический анализ

База данных TP Catalyst - версия Ноябрь

Источники информации и экономический анализ

База данных TP Catalyst - версия Ноябрь

Порядок определения вознаграждения

В соответствии с Рекомендациями ОЭСР по трансфертному ценообразованию для

Порядок определения вознаграждения

В соответствии с Рекомендациями ОЭСР по трансфертному ценообразованию для

Процесс определения вознаграждения

Процесс определения вознаграждения

Определения расходов в связи с оказанием услуг

Операционный Центр состоит из:

Функций

Определения расходов в связи с оказанием услуг

Операционный Центр состоит из:

Функций

Philip Morris Product SA

(Швейцария)

Внешние Коммуникации

Регион Восточная Европа

Внешние Коммуникации Восточная Европа

Регуляторная база

Philip Morris Product SA

(Швейцария)

Внешние Коммуникации

Регион Восточная Европа

Внешние Коммуникации Восточная Европа

Регуляторная база

Функции (примеры):

Управление*

Продукт*

Наука*

Потребитель*

Развитие, включая:

Производство*

Коммерциализация

Погрузка и транспортировка

Стратегия*

Внешние отношения

Правовые нормы, этика и соблюдение

Функции (примеры):

Управление*

Продукт*

Наука*

Потребитель*

Развитие, включая:

Производство*

Коммерциализация

Погрузка и транспортировка

Стратегия*

Внешние отношения

Правовые нормы, этика и соблюдение

Категории расходов на оказание услуг

«Расходы Центров затрат» - связанные с функциональными

Категории расходов на оказание услуг

«Расходы Центров затрат» - связанные с функциональными

Расходы центров затрат (Примеры)

Расходы относящиеся к персоналу (например, заработная плата,

Расходы центров затрат (Примеры)

Расходы относящиеся к персоналу (например, заработная плата,

Прочие расходы (Примеры)

Выходные пособия

Мотивационная программа отложенных корпоративных акций

Услуги, предоставляемые Операционному

Прочие расходы (Примеры)

Выходные пособия

Мотивационная программа отложенных корпоративных акций

Услуги, предоставляемые Операционному

Виды расходов на оказание услуг

«Прямые» расходы - можно идентифицировать одного получателя

Виды расходов на оказание услуг

«Прямые» расходы - можно идентифицировать одного получателя

Стоимость услуг в 2020

Стоимость услуг в 2020

Процедуры PwC

PwC ежегодно выполняет согласованные контрольные процедуры в отношении учета исполнителя,

Процедуры PwC

PwC ежегодно выполняет согласованные контрольные процедуры в отношении учета исполнителя,

3. Опыт в других странах

3. Опыт в других странах

Опыт в других странах

Италия – Соглашение подписано

Польша – Заявление о заключение

Опыт в других странах

Италия – Соглашение подписано

Польша – Заявление о заключение

*

* Начиная с апреля 2019, PMPSA заменяет Philip Morris International Management

*

* Начиная с апреля 2019, PMPSA заменяет Philip Morris International Management

Соглашение о ценообразовании в Италии

*

PHILIP MORRIS ITALIA SRL – краткая информация

Соглашение о ценообразовании в Италии

*

PHILIP MORRIS ITALIA SRL – краткая информация

4. Причины обращения

4. Причины обращения

Причины обращения

Основной принцип бухгалтерского учета – необходимость компенсации за полученную выгоду

Неопределенность

Причины обращения

Основной принцип бухгалтерского учета – необходимость компенсации за полученную выгоду

Неопределенность

5. Рассматриваемые условия соглашения по ТЦО

5. Рассматриваемые условия соглашения по ТЦО

Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Инвестиционная программа со страховой защитой

Инвестиционная программа со страховой защитой Тема 5. Организационное построение Центрального банка РФ

Тема 5. Организационное построение Центрального банка РФ Оценка стоимости предприятия доходным подходом

Оценка стоимости предприятия доходным подходом Фонд социального страхования РФ

Фонд социального страхования РФ Раздел 2 Бюджетирование в ОАО РЖД

Раздел 2 Бюджетирование в ОАО РЖД Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации

Предоставление набора социальных услуг отдельным категориям граждан в Российской Федерации Налог на прибыль

Налог на прибыль Банк Первомайский

Банк Первомайский Страхование банковских вкладов

Страхование банковских вкладов Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Отчет о движении денежных средств в соответствии с МСФО 7

Отчет о движении денежных средств в соответствии с МСФО 7 Счета и двойная запись

Счета и двойная запись Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Первичное наблюдение, документация и инвентаризация

Первичное наблюдение, документация и инвентаризация От стипендии к пассивному доходу

От стипендии к пассивному доходу Особенности договора страхования жизни

Особенности договора страхования жизни Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек

Исследовательская работа Сравнение семейного бюджета для семьи из двух человек и семьи из четырех человек Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Damaged load

Damaged load Методы принятия финансового решения в условиях неопределенности и риска. Тема 3

Методы принятия финансового решения в условиях неопределенности и риска. Тема 3 Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития

Анализ основных показателей хозяйственной деятельности предприятия и оценка перспектив его развития Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Облік грошових коштів

Облік грошових коштів Народный бюджет 2020!

Народный бюджет 2020! Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ

Статистический анализ взаимосвязи ВВП и налоговых поступлений в РФ