- Типовой вариант экзамена

Содержание

- 2. 1 1. + Остаточная стоимость основных фондов – это стоимость фондов: 1) первоначальная стоимость минус износ

- 3. 1 1. + Остаточная стоимость основных фондов – это стоимость фондов: 1) первоначальная стоимость минус износ

- 4. 2 2. + Запасные части для ремонта и инструменты со сроком службы более 1 года и

- 5. 2 2. + Запасные части для ремонта и инструменты со сроком службы более 1 года и

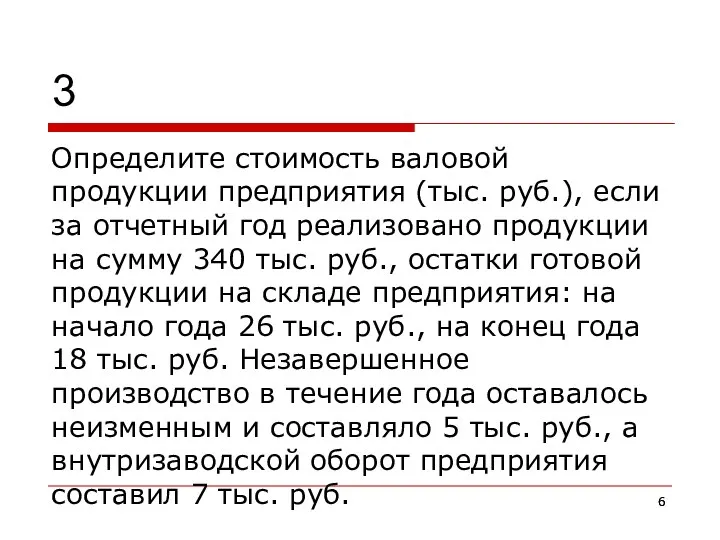

- 6. 3 Определите стоимость валовой продукции предприятия (тыс. руб.), если за отчетный год реализовано продукции на сумму

- 7. 3 ТП = 340 + 18 – 26 = 332 ВП = 332 – 5 +

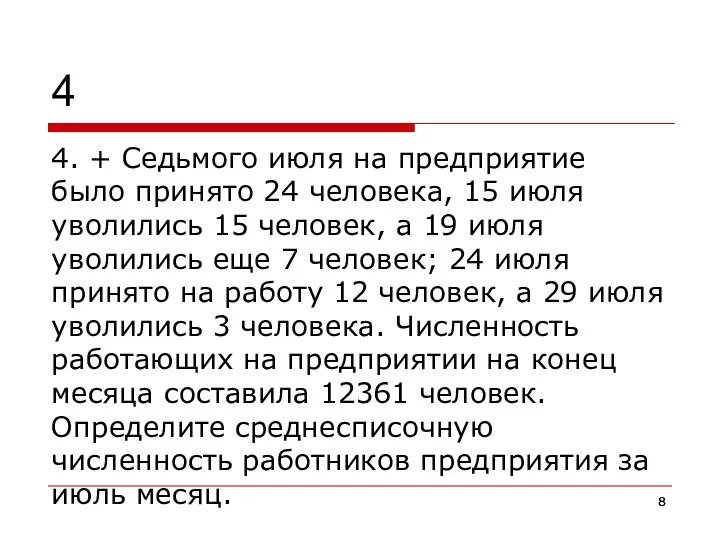

- 8. 4 4. + Седьмого июля на предприятие было принято 24 человека, 15 июля уволились 15 человек,

- 9. 4 Х + 24 – 15 – 7 + 12 – 3 = 12361 Х =

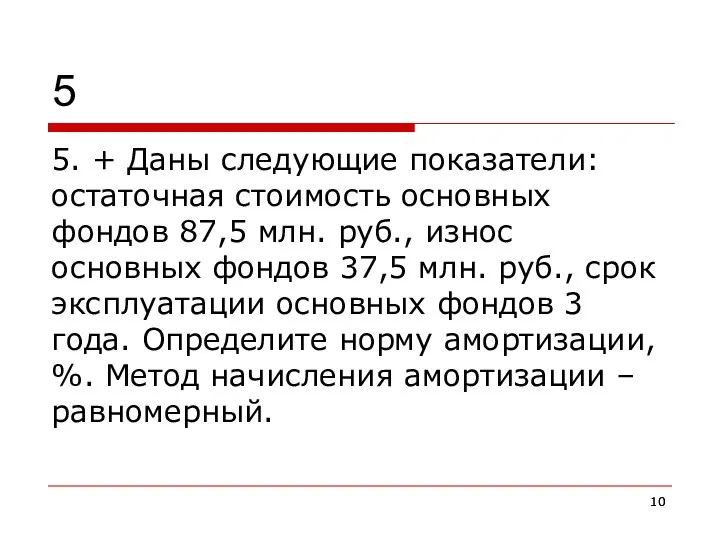

- 10. 5 5. + Даны следующие показатели: остаточная стоимость основных фондов 87,5 млн. руб., износ основных фондов

- 11. 5 Сперв = Сост + И = 87,5 + 37,5 = 125 Кфи = И /

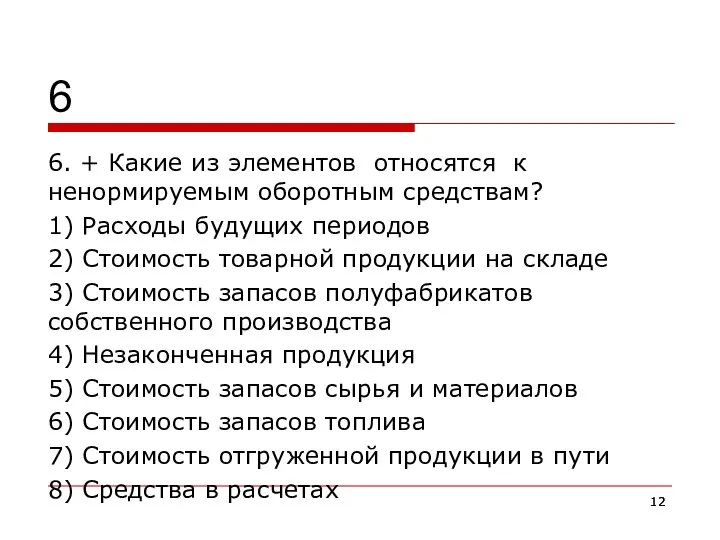

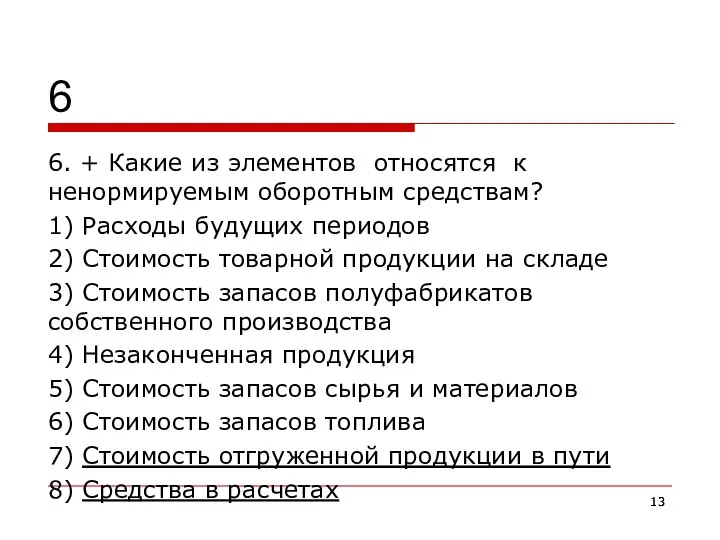

- 12. 6 6. + Какие из элементов относятся к ненормируемым оборотным средствам? 1) Расходы будущих периодов 2)

- 13. 6 6. + Какие из элементов относятся к ненормируемым оборотным средствам? 1) Расходы будущих периодов 2)

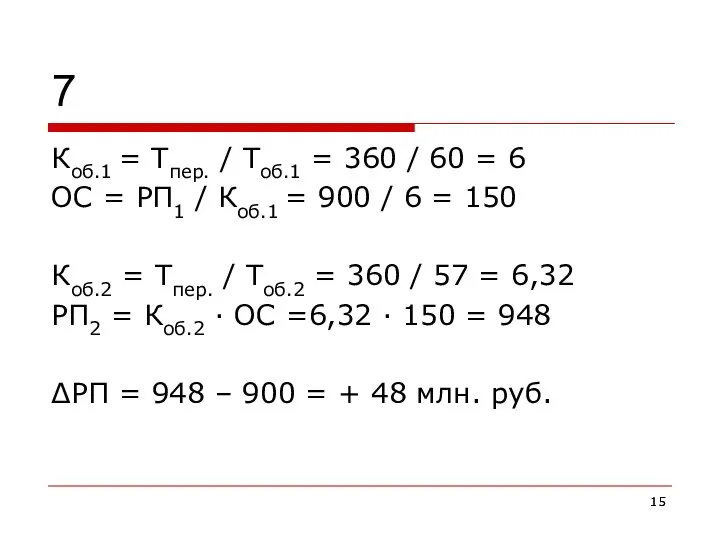

- 14. 7 7. + Базовый объем реализации 900 млн.руб., время оборота оборотных средств 60 дней. В результате

- 15. 7 Коб.1 = Тпер. / Тоб.1 = 360 / 60 = 6 ОС = РП1 /

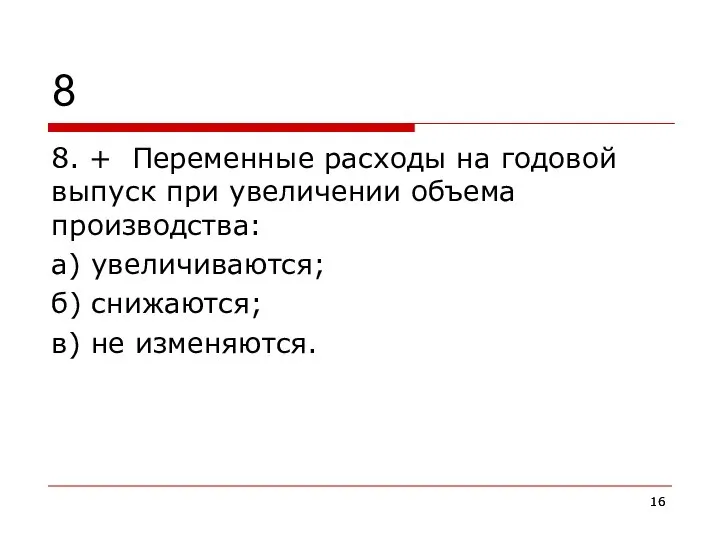

- 16. 8 8. + Переменные расходы на годовой выпуск при увеличении объема производства: а) увеличиваются; б) снижаются;

- 17. 8 8. + Переменные расходы на годовой выпуск при увеличении объема производства: а) увеличиваются; б) снижаются;

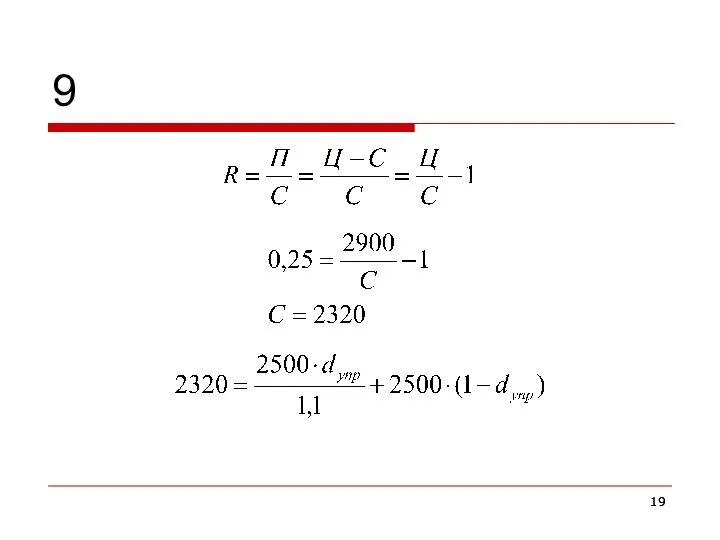

- 18. 9 9. + В отчетном году себестоимость единицы продукции составила 2500 руб/т. По плану предусматривается: рост

- 19. 9

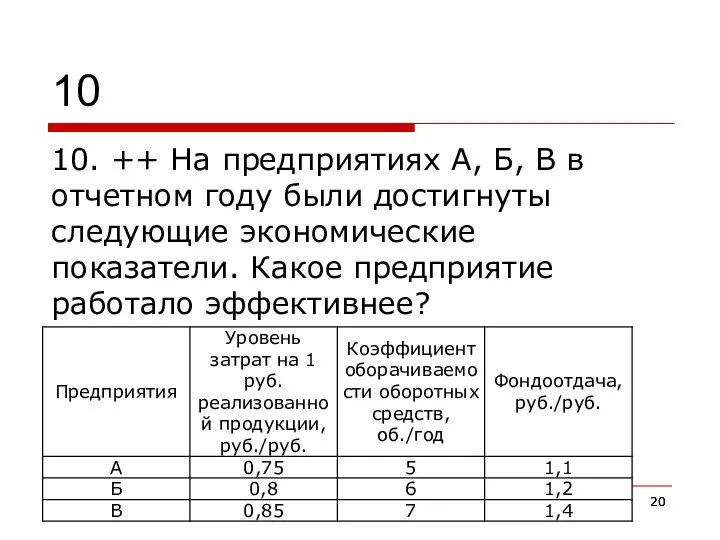

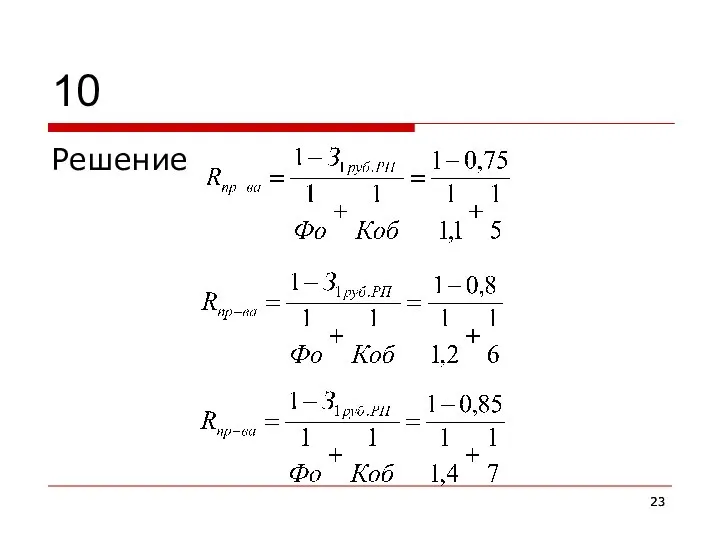

- 20. 10 10. ++ На предприятиях А, Б, В в отчетном году были достигнуты следующие экономические показатели.

- 21. 10 Решение

- 22. 10 Решение

- 23. 10 Решение

- 24. 11 11. + Проект считается эффективным, если показатель внутренней доходности проекта

- 25. 11 11. + Проект считается эффективным, если показатель внутренней доходности проекта Больше ставки дисконтрования

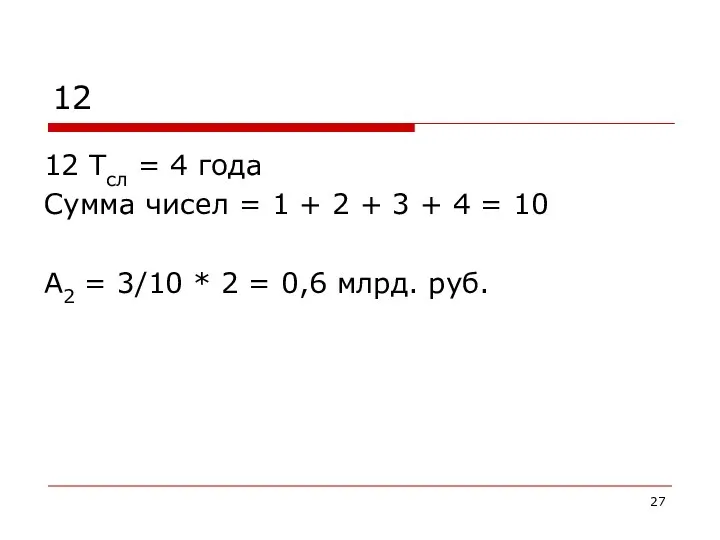

- 26. 12 12. + Используя метод суммы чисел лет срока полезного использования, определите амортизационные отчисления, начисленные на

- 27. 12 12 Тсл = 4 года Сумма чисел = 1 + 2 + 3 + 4

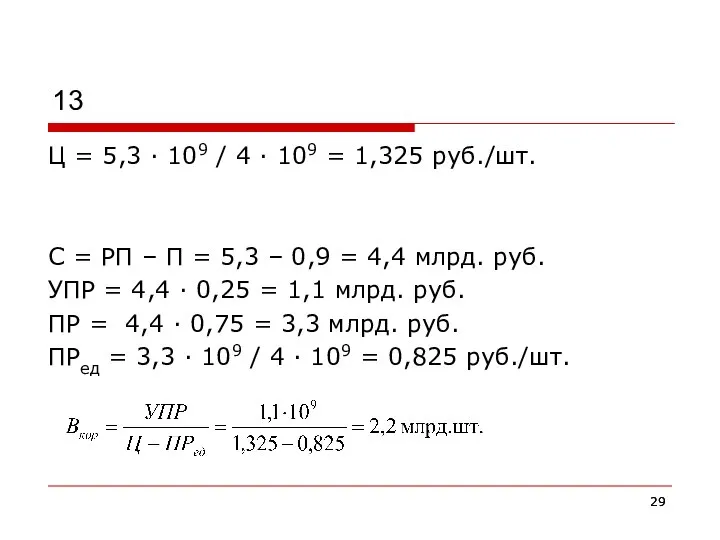

- 28. 13 13. ++ Определите критический объем реализации (точку безубыточности) в натуральном выражении, если известно, что предприятие

- 29. 13 Ц = 5,3 · 109 / 4 · 109 = 1,325 руб./шт. С = РП

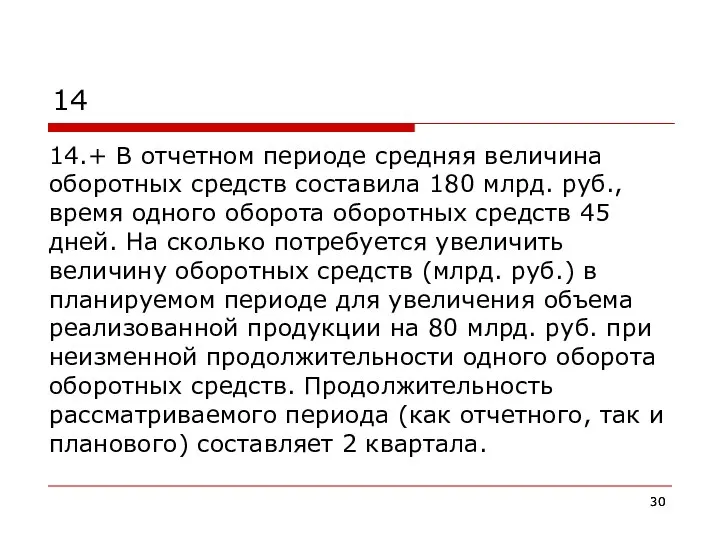

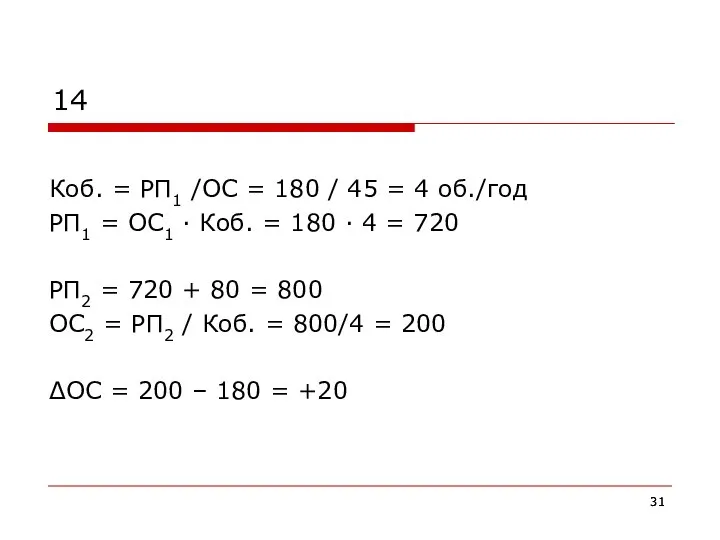

- 30. 14 14.+ В отчетном периоде средняя величина оборотных средств составила 180 млрд. руб., время одного оборота

- 31. 14 Коб. = РП1 /ОС = 180 / 45 = 4 об./год РП1 = ОС1 ·

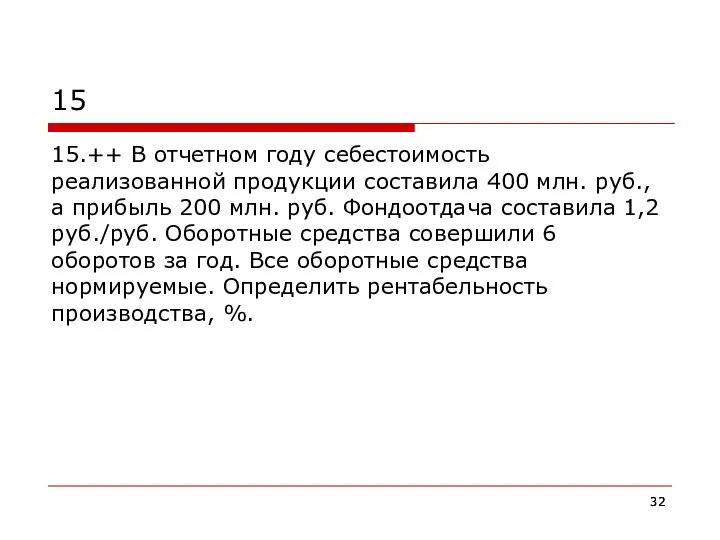

- 32. 15 15.++ В отчетном году себестоимость реализованной продукции составила 400 млн. руб., а прибыль 200 млн.

- 33. 15

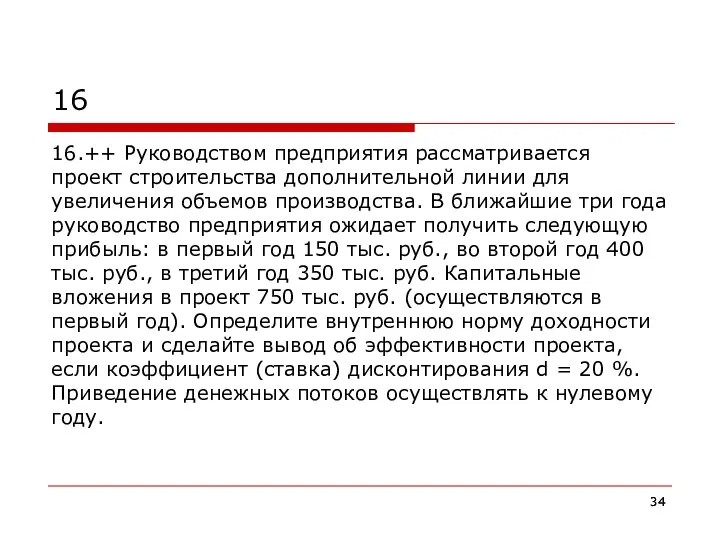

- 34. 16 16.++ Руководством предприятия рассматривается проект строительства дополнительной линии для увеличения объемов производства. В ближайшие три

- 36. Скачать презентацию

1

1. + Остаточная стоимость основных фондов – это стоимость фондов:

1) первоначальная

1

1. + Остаточная стоимость основных фондов – это стоимость фондов:

1) первоначальная

1

1. + Остаточная стоимость основных фондов – это стоимость фондов:

1) первоначальная

1

1. + Остаточная стоимость основных фондов – это стоимость фондов:

1) первоначальная

2

2. + Запасные части для ремонта и инструменты со сроком службы

2

2. + Запасные части для ремонта и инструменты со сроком службы

2

2. + Запасные части для ремонта и инструменты со сроком службы

2

2. + Запасные части для ремонта и инструменты со сроком службы

3

Определите стоимость валовой продукции предприятия (тыс. руб.), если за отчетный год

3

Определите стоимость валовой продукции предприятия (тыс. руб.), если за отчетный год

3

ТП = 340 + 18 – 26 = 332

ВП = 332

3

ТП = 340 + 18 – 26 = 332

ВП = 332

4

4. + Седьмого июля на предприятие было принято 24 человека, 15

4

4. + Седьмого июля на предприятие было принято 24 человека, 15

4

Х + 24 – 15 – 7 + 12 – 3

4

Х + 24 – 15 – 7 + 12 – 3

5

5. + Даны следующие показатели: остаточная стоимость основных фондов 87,5 млн.

5

5. + Даны следующие показатели: остаточная стоимость основных фондов 87,5 млн.

5

Сперв = Сост + И = 87,5 + 37,5 = 125

Кфи

5

Сперв = Сост + И = 87,5 + 37,5 = 125

Кфи

6

6. + Какие из элементов относятся к ненормируемым оборотным средствам?

1) Расходы

6

6. + Какие из элементов относятся к ненормируемым оборотным средствам?

1) Расходы

6

6. + Какие из элементов относятся к ненормируемым оборотным средствам?

1) Расходы

6

6. + Какие из элементов относятся к ненормируемым оборотным средствам?

1) Расходы

7

7. + Базовый объем реализации 900 млн.руб., время оборота оборотных средств

7

7. + Базовый объем реализации 900 млн.руб., время оборота оборотных средств

7

Коб.1 = Тпер. / Тоб.1 = 360 / 60 = 6

ОС

7

Коб.1 = Тпер. / Тоб.1 = 360 / 60 = 6

ОС

8

8. + Переменные расходы на годовой выпуск при увеличении объема производства:

а)

8

8. + Переменные расходы на годовой выпуск при увеличении объема производства:

а)

8

8. + Переменные расходы на годовой выпуск при увеличении объема производства:

а)

8

8. + Переменные расходы на годовой выпуск при увеличении объема производства:

а)

9

9. + В отчетном году себестоимость единицы продукции составила 2500 руб/т.

9

9. + В отчетном году себестоимость единицы продукции составила 2500 руб/т.

9

9

10

10. ++ На предприятиях А, Б, В в отчетном году были

10

10. ++ На предприятиях А, Б, В в отчетном году были

10

Решение

10

Решение

10

Решение

10

Решение

10

Решение

10

Решение

11

11. + Проект считается эффективным, если показатель внутренней доходности проекта

11

11. + Проект считается эффективным, если показатель внутренней доходности проекта

11

11. + Проект считается эффективным, если показатель внутренней доходности проекта

Больше

11

11. + Проект считается эффективным, если показатель внутренней доходности проекта

Больше

12

12. + Используя метод суммы чисел лет срока полезного использования, определите

12

12. + Используя метод суммы чисел лет срока полезного использования, определите

12

12 Тсл = 4 года

Сумма чисел = 1 + 2 +

12

12 Тсл = 4 года

Сумма чисел = 1 + 2 +

13

13. ++ Определите критический объем реализации (точку безубыточности) в натуральном выражении,

13

13. ++ Определите критический объем реализации (точку безубыточности) в натуральном выражении,

13

Ц = 5,3 · 109 / 4 · 109 = 1,325

13

Ц = 5,3 · 109 / 4 · 109 = 1,325

14

14.+ В отчетном периоде средняя величина оборотных средств составила 180 млрд.

14

14.+ В отчетном периоде средняя величина оборотных средств составила 180 млрд.

14

Коб. = РП1 /ОС = 180 / 45 = 4 об./год

РП1

14

Коб. = РП1 /ОС = 180 / 45 = 4 об./год

РП1

15

15.++ В отчетном году себестоимость реализованной продукции составила 400 млн. руб.,

15

15.++ В отчетном году себестоимость реализованной продукции составила 400 млн. руб.,

15

15

16

16.++ Руководством предприятия рассматривается проект строительства дополнительной линии для увеличения объемов

16

16.++ Руководством предприятия рассматривается проект строительства дополнительной линии для увеличения объемов

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма

Система противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма Правовые основы системы обязательного медицинского страхования

Правовые основы системы обязательного медицинского страхования Необходимость накоплений

Необходимость накоплений Тарифы

Тарифы Как банки создают деньги

Как банки создают деньги Государственное регулирование валютных операций

Государственное регулирование валютных операций Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит

Учет формирования финансового результата и налогообложения прибыли на примере ООО Фаворит Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы

Общероссийская база вакансий Работа в России. Программа поэтапного совершенствования системы оплаты труда на 2012-2018 годы Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме

Определение рыночной и ликвидационной стоимости двухкомнатной квартиры, расположенной в многоквартирном кирпичном доме Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа)

Разработка мероприятий по совершенствованию сбытовой деятельности (на примере ООО Автоимпорт - Киа) Что такое кредитование

Что такое кредитование Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Barlane online school

Barlane online school Тема 6. Формирование себестоимости продукции и состав затрат на производство

Тема 6. Формирование себестоимости продукции и состав затрат на производство Субсидированные программы банков

Субсидированные программы банков Понятие финансов, их функции

Понятие финансов, их функции Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Фундаментальный анализ фондового рынка

Фундаментальный анализ фондового рынка Источники финансирования

Источники финансирования Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Київобленерго. Ключові показники Грудень 2017

Київобленерго. Ключові показники Грудень 2017 Международный лизинг

Международный лизинг Семейный бюджет

Семейный бюджет Виртуальная книжная выставка, посвященная Нюрнбергскому процессу

Виртуальная книжная выставка, посвященная Нюрнбергскому процессу Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Қаржылық жоспар

Қаржылық жоспар