- Транспортный налог

Содержание

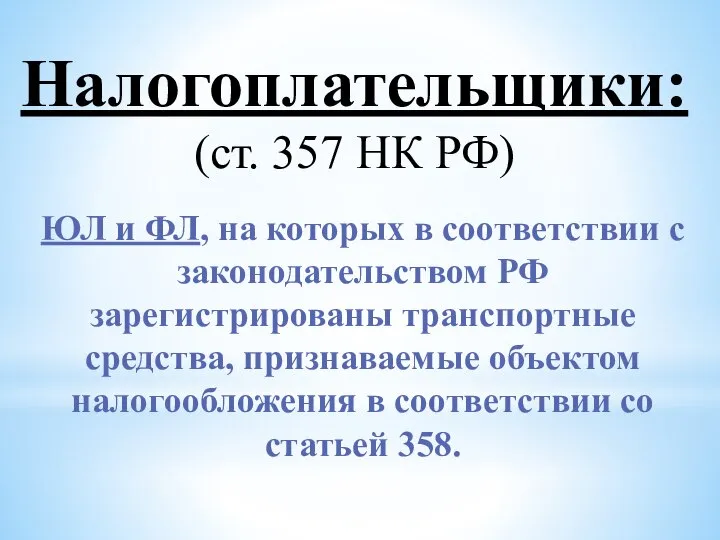

- 2. Налогоплательщики: (ст. 357 НК РФ) ЮЛ и ФЛ, на которых в соответствии с законодательством РФ зарегистрированы

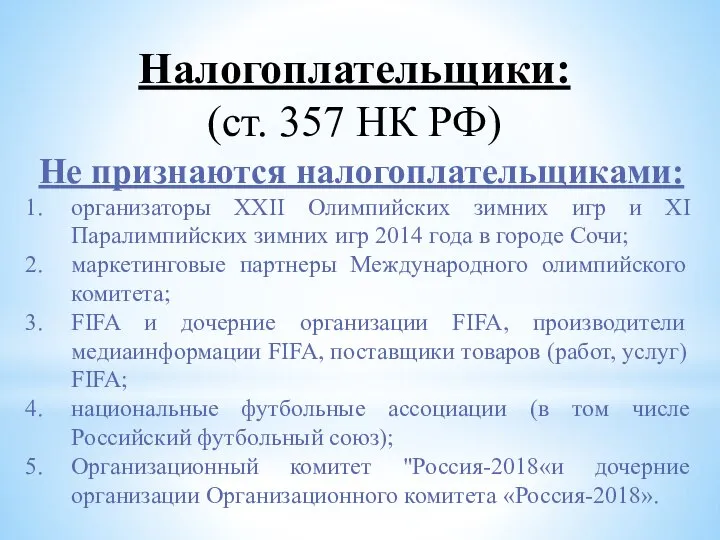

- 3. Налогоплательщики: (ст. 357 НК РФ) Не признаются налогоплательщиками: организаторы XXII Олимпийских зимних игр и XI Паралимпийских

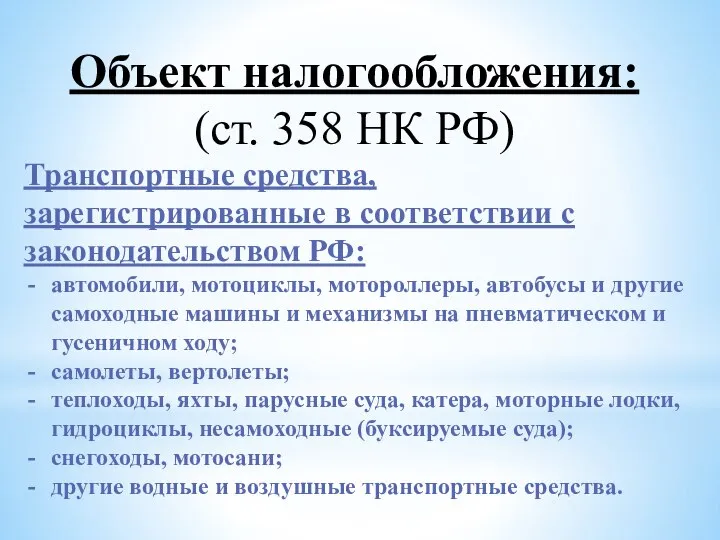

- 4. Объект налогообложения: (ст. 358 НК РФ) Транспортные средства, зарегистрированные в соответствии с законодательством РФ: автомобили, мотоциклы,

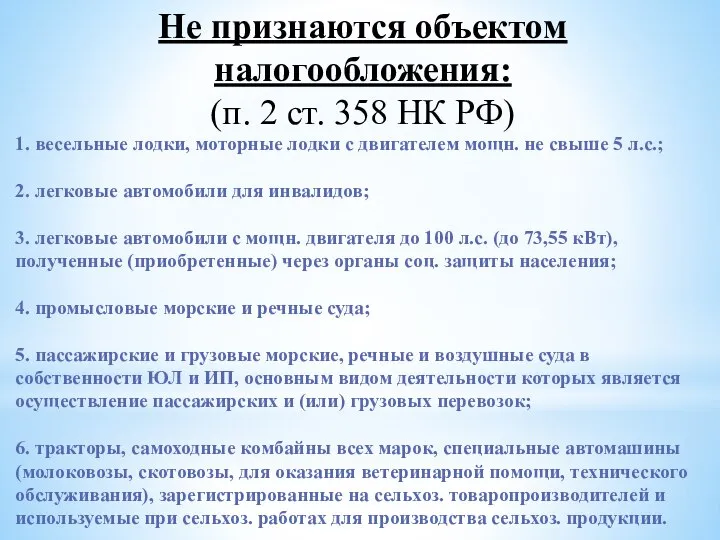

- 5. Не признаются объектом налогообложения: (п. 2 ст. 358 НК РФ) 1. весельные лодки, моторные лодки с

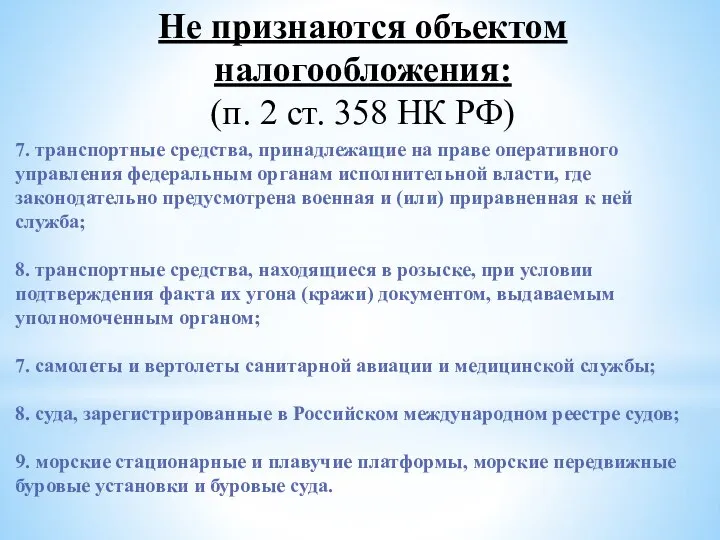

- 6. Не признаются объектом налогообложения: (п. 2 ст. 358 НК РФ) 7. транспортные средства, принадлежащие на праве

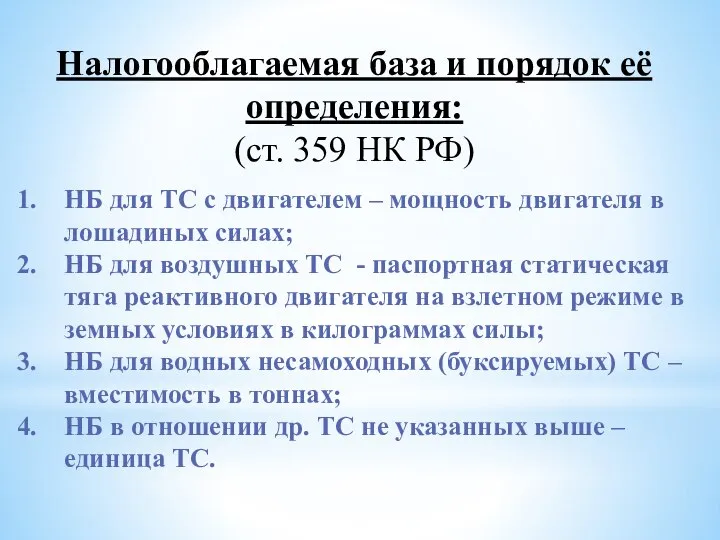

- 7. Налогооблагаемая база и порядок её определения: (ст. 359 НК РФ) НБ для ТС с двигателем –

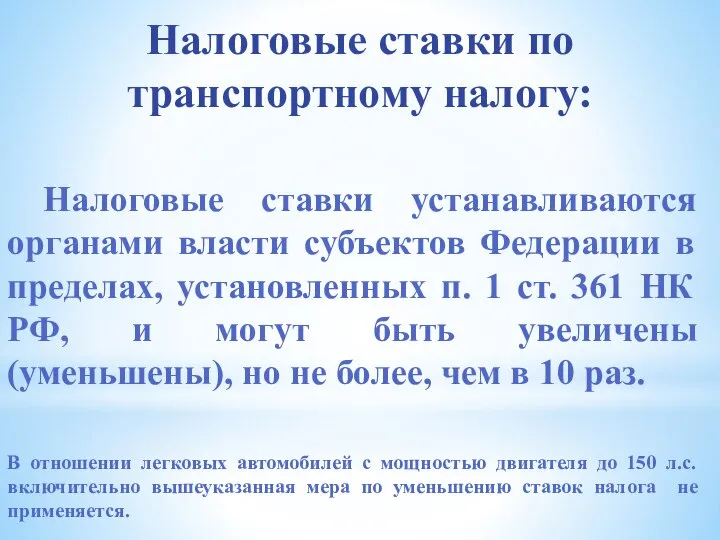

- 8. Налоговые ставки по транспортному налогу: Налоговые ставки устанавливаются органами власти субъектов Федерации в пределах, установленных п.

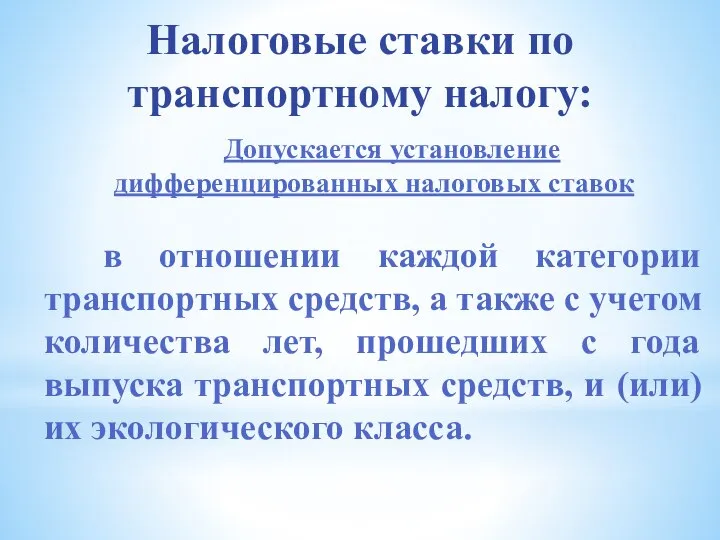

- 9. Налоговые ставки по транспортному налогу: Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств,

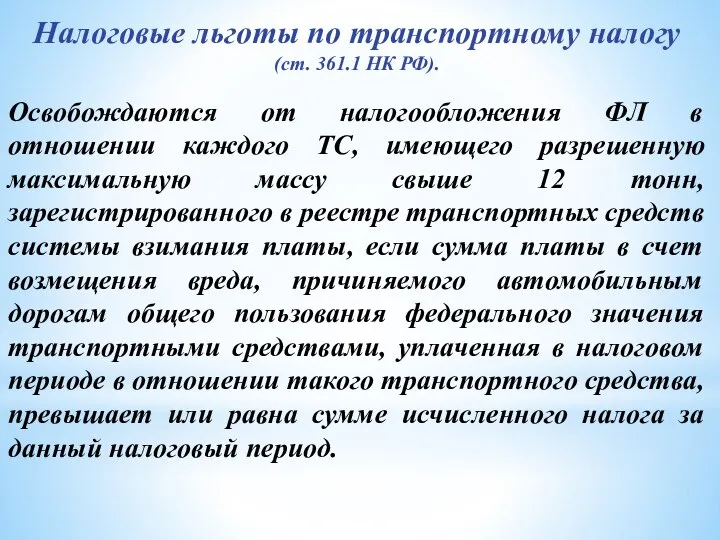

- 10. Налоговые льготы по транспортному налогу (ст. 361.1 НК РФ). Освобождаются от налогообложения ФЛ в отношении каждого

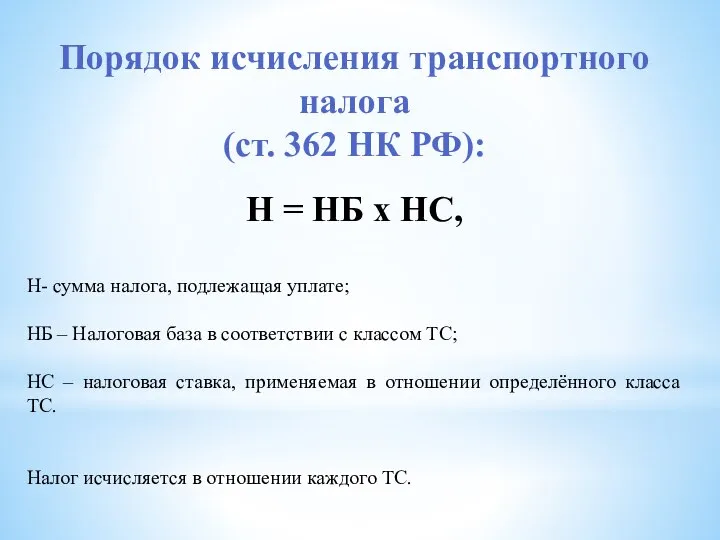

- 11. Порядок исчисления транспортного налога (ст. 362 НК РФ): Н = НБ х НС, Н- сумма налога,

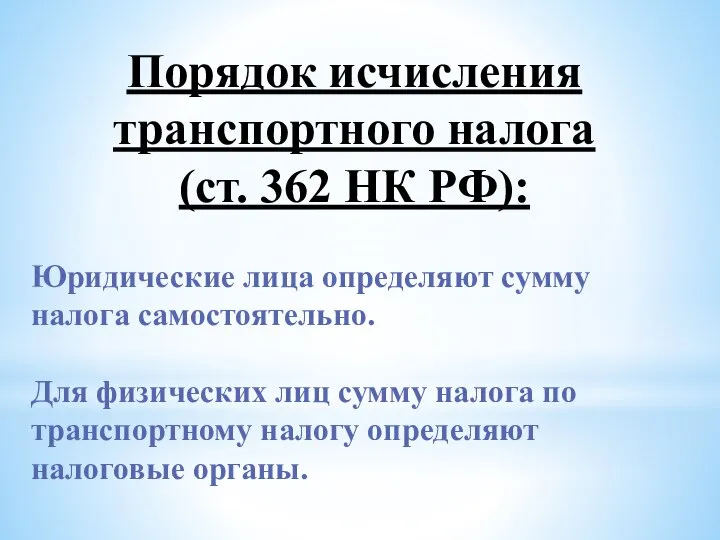

- 12. Порядок исчисления транспортного налога (ст. 362 НК РФ): Юридические лица определяют сумму налога самостоятельно. Для физических

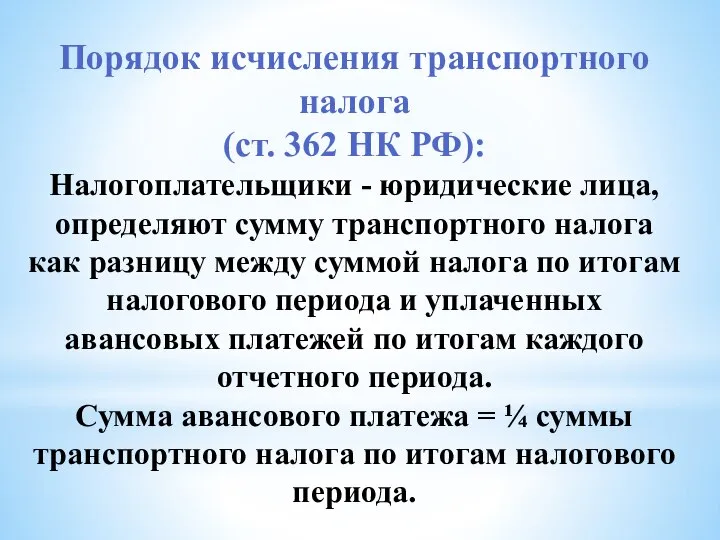

- 13. Порядок исчисления транспортного налога (ст. 362 НК РФ): Налогоплательщики - юридические лица, определяют сумму транспортного налога

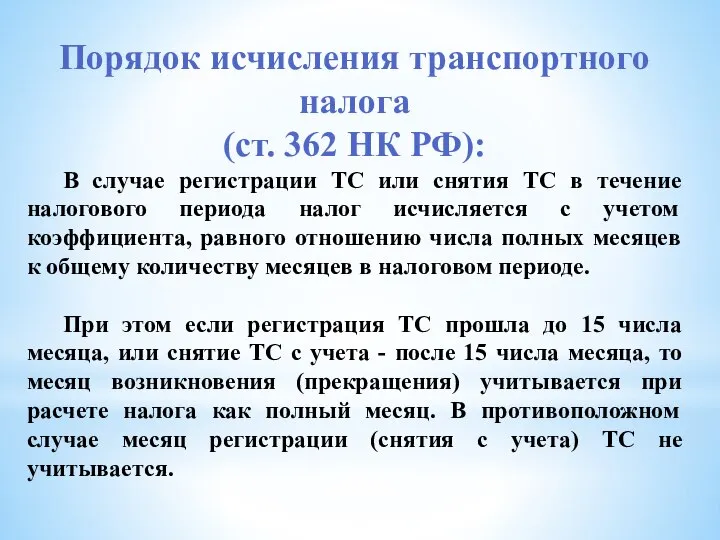

- 14. Порядок исчисления транспортного налога (ст. 362 НК РФ): В случае регистрации ТС или снятия ТС в

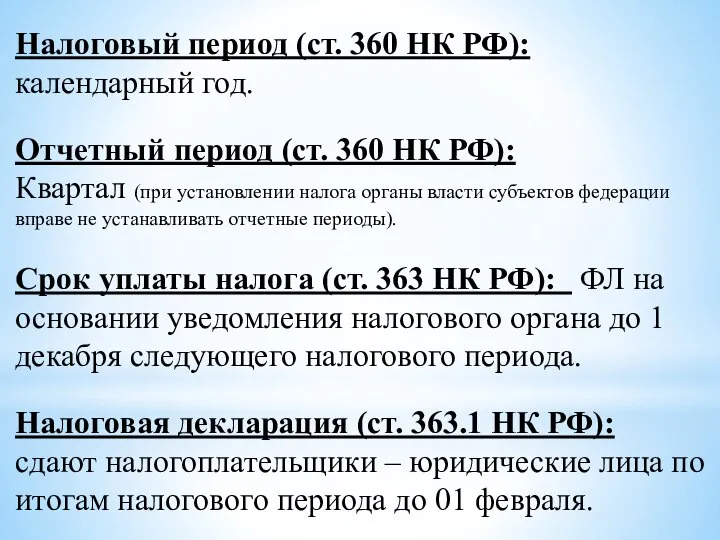

- 15. Налоговый период (ст. 360 НК РФ): календарный год. Отчетный период (ст. 360 НК РФ): Квартал (при

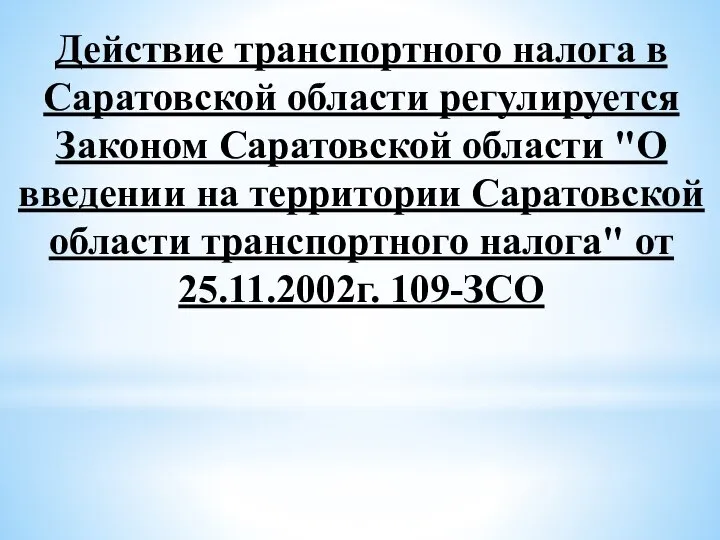

- 16. Действие транспортного налога в Саратовской области регулируется Законом Саратовской области "О введении на территории Саратовской области

- 18. Скачать презентацию

Налогоплательщики:

(ст. 357 НК РФ)

ЮЛ и ФЛ, на которых в соответствии с

Налогоплательщики:

(ст. 357 НК РФ)

ЮЛ и ФЛ, на которых в соответствии с

Налогоплательщики:

(ст. 357 НК РФ)

Не признаются налогоплательщиками:

организаторы XXII Олимпийских зимних игр и

Налогоплательщики:

(ст. 357 НК РФ)

Не признаются налогоплательщиками:

организаторы XXII Олимпийских зимних игр и

Объект налогообложения:

(ст. 358 НК РФ)

Транспортные средства, зарегистрированные в соответствии с законодательством

Объект налогообложения:

(ст. 358 НК РФ)

Транспортные средства, зарегистрированные в соответствии с законодательством

Не признаются объектом налогообложения:

(п. 2 ст. 358 НК РФ)

1. весельные лодки,

Не признаются объектом налогообложения:

(п. 2 ст. 358 НК РФ)

1. весельные лодки,

Не признаются объектом налогообложения:

(п. 2 ст. 358 НК РФ)

7. транспортные средства,

Не признаются объектом налогообложения:

(п. 2 ст. 358 НК РФ)

7. транспортные средства,

Налогооблагаемая база и порядок её определения:

(ст. 359 НК РФ)

НБ для ТС

Налогооблагаемая база и порядок её определения:

(ст. 359 НК РФ)

НБ для ТС

Налоговые ставки по транспортному налогу:

Налоговые ставки устанавливаются органами власти субъектов Федерации

Налоговые ставки по транспортному налогу:

Налоговые ставки устанавливаются органами власти субъектов Федерации

Налоговые ставки по транспортному налогу:

Допускается установление дифференцированных налоговых ставок

в отношении

Налоговые ставки по транспортному налогу:

Допускается установление дифференцированных налоговых ставок

в отношении

Налоговые льготы по транспортному налогу

(ст. 361.1 НК РФ).

Освобождаются от налогообложения

Налоговые льготы по транспортному налогу

(ст. 361.1 НК РФ).

Освобождаются от налогообложения

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Н = НБ х НС,

Н-

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Н = НБ х НС,

Н-

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Юридические лица определяют сумму налога

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Юридические лица определяют сумму налога

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Налогоплательщики - юридические лица, определяют

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

Налогоплательщики - юридические лица, определяют

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

В случае регистрации ТС или

Порядок исчисления транспортного налога

(ст. 362 НК РФ):

В случае регистрации ТС или

Налоговый период (ст. 360 НК РФ): календарный год.

Отчетный период (ст. 360

Налоговый период (ст. 360 НК РФ): календарный год.

Отчетный период (ст. 360

Действие транспортного налога в Саратовской области регулируется Законом Саратовской области "О

Действие транспортного налога в Саратовской области регулируется Законом Саратовской области "О

Развитие национальной платежной системы

Развитие национальной платежной системы Финансовая система Японии

Финансовая система Японии Финансовый анализ. Отчет прибыли и убытков

Финансовый анализ. Отчет прибыли и убытков Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Деньги и банки

Деньги и банки Финансово-правовые нормы

Финансово-правовые нормы МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Система тарифов на железнодорожном транспорте

Система тарифов на железнодорожном транспорте Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Особенности технологии Block Chain

Особенности технологии Block Chain Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Федеральные налоги

Федеральные налоги Объекты бухгалтерского учета

Объекты бухгалтерского учета Деньги из денег

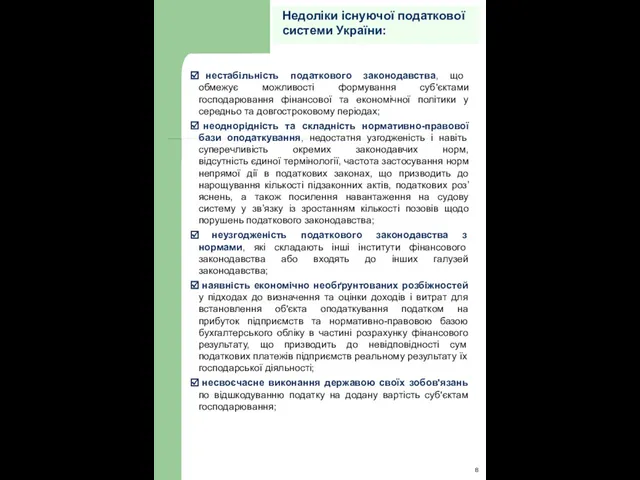

Деньги из денег Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Учет оплаты труда и расчетов с персоналом организации

Учет оплаты труда и расчетов с персоналом организации Учетно-информационная система предприятия

Учетно-информационная система предприятия Налог на холостяков, одиноких и малосемейных граждан

Налог на холостяков, одиноких и малосемейных граждан Муниципальный бюджет Стерлибашевского района для граждан

Муниципальный бюджет Стерлибашевского района для граждан Аналіз зобов'язань банку

Аналіз зобов'язань банку Задачи учета затрат в производстве

Задачи учета затрат в производстве Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Задачі Книга доходів і витрат

Задачі Книга доходів і витрат Financial Accounting Training program

Financial Accounting Training program Кассовая дисциплина

Кассовая дисциплина Формирование идентификатора государственного (муниципального) контракта, контракта учреждения

Формирование идентификатора государственного (муниципального) контракта, контракта учреждения Портфельное инвестирование

Портфельное инвестирование Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать