- Транспортный налог

Содержание

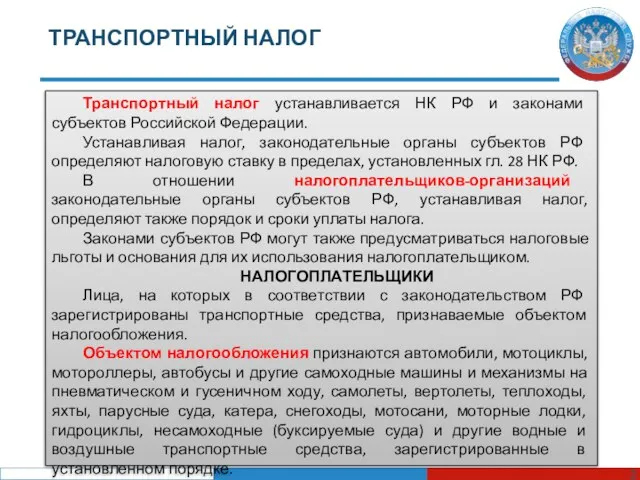

- 2. ТРАНСПОРТНЫЙ НАЛОГ Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации. Устанавливая налог, законодательные органы

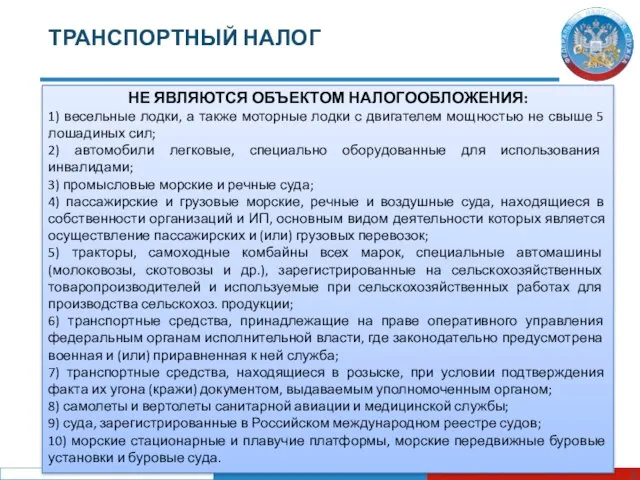

- 3. ТРАНСПОРТНЫЙ НАЛОГ НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ: 1) весельные лодки, а также моторные лодки с двигателем мощностью

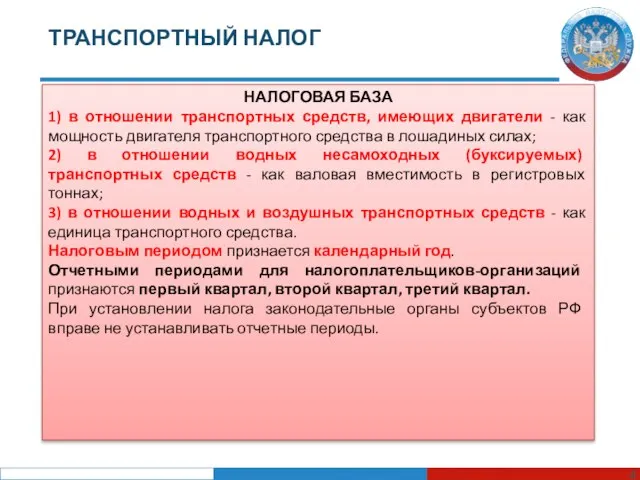

- 4. ТРАНСПОРТНЫЙ НАЛОГ НАЛОГОВАЯ БАЗА 1) в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного

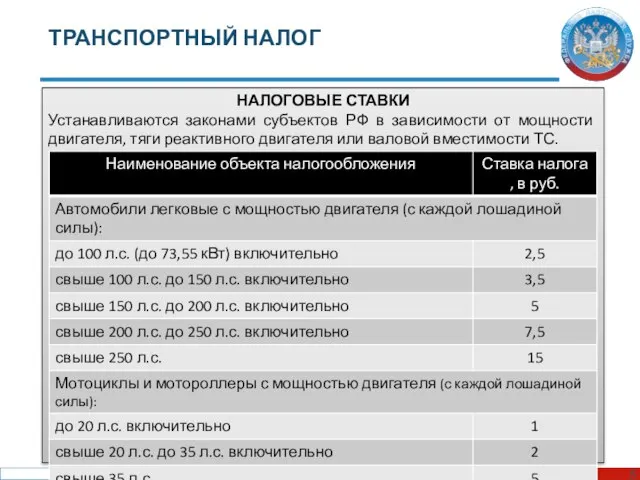

- 5. ТРАНСПОРТНЫЙ НАЛОГ НАЛОГОВЫЕ СТАВКИ Устанавливаются законами субъектов РФ в зависимости от мощности двигателя, тяги реактивного двигателя

- 6. ТРАНСПОРТНЫЙ НАЛОГ Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в

- 8. Скачать презентацию

ТРАНСПОРТНЫЙ НАЛОГ

Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации.

Устанавливая

ТРАНСПОРТНЫЙ НАЛОГ

Транспортный налог устанавливается НК РФ и законами субъектов Российской Федерации.

Устанавливая

ТРАНСПОРТНЫЙ НАЛОГ

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

1) весельные лодки, а также моторные лодки

ТРАНСПОРТНЫЙ НАЛОГ

НЕ ЯВЛЯЮТСЯ ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ:

1) весельные лодки, а также моторные лодки

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВАЯ БАЗА

1) в отношении транспортных средств, имеющих двигатели - как

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВАЯ БАЗА

1) в отношении транспортных средств, имеющих двигатели - как

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВЫЕ СТАВКИ

Устанавливаются законами субъектов РФ в зависимости от мощности двигателя,

ТРАНСПОРТНЫЙ НАЛОГ

НАЛОГОВЫЕ СТАВКИ

Устанавливаются законами субъектов РФ в зависимости от мощности двигателя,

ТРАНСПОРТНЫЙ НАЛОГ

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но

ТРАНСПОРТНЫЙ НАЛОГ

Налоговые ставки могут быть увеличены (уменьшены) законами субъектов РФ, но

Эквайринг- прием карт к оплате

Эквайринг- прием карт к оплате Зарплатный проект Росбанк

Зарплатный проект Росбанк Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа

Бюджет для граждан по проекту решения Совета депутатов Балахнинского муниципального округа Международные и российские стандарты

Международные и российские стандарты Профессиональное консультирование по современным источникам дохода

Профессиональное консультирование по современным источникам дохода Сущность и функции налогов в условиях рыночной экономики

Сущность и функции налогов в условиях рыночной экономики Результаты сотрудничества Эра-Онтэкс за 2016 год

Результаты сотрудничества Эра-Онтэкс за 2016 год Учет расчетов по оплате труда

Учет расчетов по оплате труда Прейскурант на программу РСЦ-Стройматериалы

Прейскурант на программу РСЦ-Стройматериалы Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Behavioral finance

Behavioral finance Последовательность расчетов и связей форм бюджетной модели

Последовательность расчетов и связей форм бюджетной модели Качественные особенности бирж срочного рынка

Качественные особенности бирж срочного рынка Федеральная программа по стимулированию предпринимательской активности молодежи

Федеральная программа по стимулированию предпринимательской активности молодежи Общая характеристика предмета и объектов бухгалтерского учета (тема 1)

Общая характеристика предмета и объектов бухгалтерского учета (тема 1) Принципы кредитования, значение их соблюдения в кредитном процессе КД

Принципы кредитования, значение их соблюдения в кредитном процессе КД Зарубежные инвестиции. Вакансии компании

Зарубежные инвестиции. Вакансии компании Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет. Урок 54

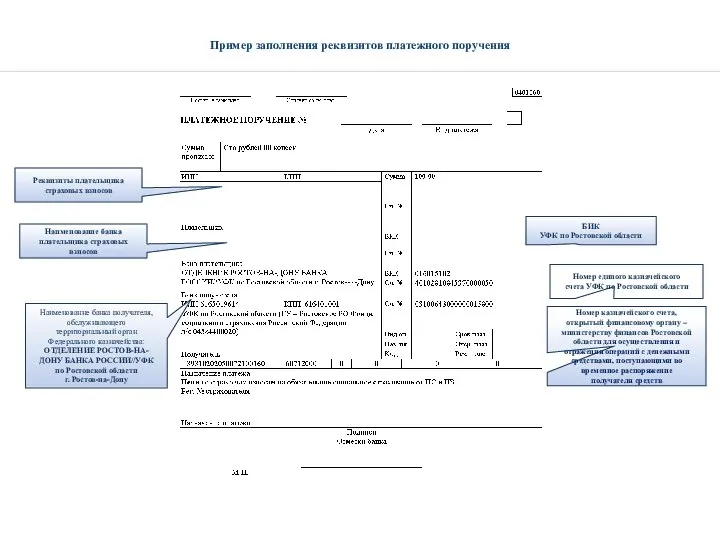

Семейный бюджет. Урок 54 Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Метод бухгалтерского учета

Метод бухгалтерского учета Схема работы с неэффективными МПП. Приложение

Схема работы с неэффективными МПП. Приложение Страхование грузов (КАРГО)

Страхование грузов (КАРГО) Программа страхования Родные стены

Программа страхования Родные стены Учет и анализ финансовых результатов

Учет и анализ финансовых результатов Расходы студентов на предмет дополнительного обучения, образования

Расходы студентов на предмет дополнительного обучения, образования Сущность коллективного инвестирования

Сущность коллективного инвестирования Презентация по программе МСК+

Презентация по программе МСК+