- Международные и российские стандарты

Содержание

- 2. это свод правил, методов, терминов и процедур бухгалтерского учета, разработанных КМСФО и носящих рекомендательный характер. 1

- 3. В настоящее время существуют две основные системы бухгалтерских стандартов: ГААП США (GAAP) и МСФО (страны Европы).

- 4. Перечень Международных стандартов финансовой отчетности, введенных в действие на территории Российской Федерации

- 5. Таким образом, МСФО служат для того, чтобы пользователям из различных стран была понятна отчетность, составленная в

- 6. 2 Российские стандарты бухгалтерского учета и отчетности В каждой стране существуют свои правила и нормы бухгалтерского

- 7. Положения по бухгалтерскому учету и отчетности

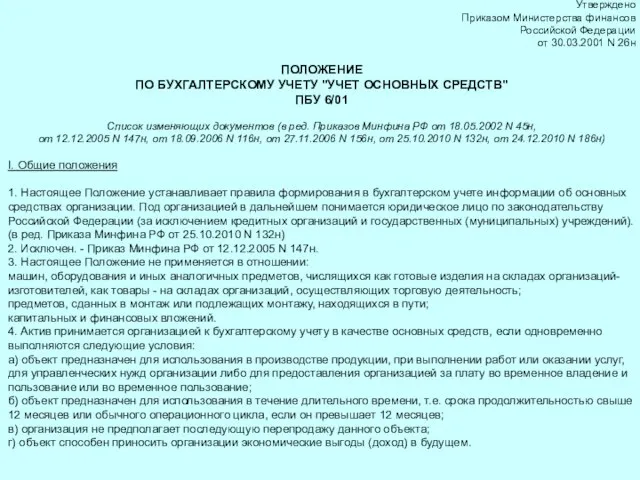

- 9. Утверждено Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ

- 11. Скачать презентацию

это свод правил, методов, терминов и процедур бухгалтерского учета, разработанных КМСФО

это свод правил, методов, терминов и процедур бухгалтерского учета, разработанных КМСФО

В настоящее время существуют две основные системы бухгалтерских стандартов:

ГААП США

В настоящее время существуют две основные системы бухгалтерских стандартов:

ГААП США

Перечень Международных стандартов финансовой отчетности, введенных в действие на территории Российской

Перечень Международных стандартов финансовой отчетности, введенных в действие на территории Российской

Таким образом, МСФО служат для того, чтобы пользователям из различных стран

Таким образом, МСФО служат для того, чтобы пользователям из различных стран

2 Российские стандарты бухгалтерского учета и отчетности

В каждой стране существуют

2 Российские стандарты бухгалтерского учета и отчетности

В каждой стране существуют

Положения по бухгалтерскому учету и отчетности

Положения по бухгалтерскому учету и отчетности

Утверждено

Приказом Министерства финансов

Российской Федерации

от 30.03.2001 N 26н

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ

Утверждено

Приказом Министерства финансов

Российской Федерации

от 30.03.2001 N 26н

ПОЛОЖЕНИЕ

ПО БУХГАЛТЕРСКОМУ УЧЕТУ "УЧЕТ ОСНОВНЫХ

Государственный кредит

Государственный кредит Финансы в экономике

Финансы в экономике Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Мастер-класс. 1C: предприятие 8.2

Мастер-класс. 1C: предприятие 8.2 Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Современная финансовая система

Современная финансовая система Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования

Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Добровольное медицинское страхование

Добровольное медицинское страхование Виды карт

Виды карт Финансирование образовательного учреждения

Финансирование образовательного учреждения Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Документарні форми розрахунків

Документарні форми розрахунків Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников

Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников Издержки предприятия

Издержки предприятия Своя игра. Налогообложение

Своя игра. Налогообложение Страховое дело в Китае

Страховое дело в Китае Учет кассовых операций

Учет кассовых операций Почта Банк. Создание Банка

Почта Банк. Создание Банка Доходы государства

Доходы государства Налог на имущество организаций

Налог на имущество организаций Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации