- Учет движения материально - производственных запасов организации

Содержание

- 2. Актуальность выбранной темы исследования состоит в том, что анализ материально-производственных запасов имеет большое значение для эффективного

- 5. Коэффициент общей платежеспособности: Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС, где НМА - нематериальные активы; ОС - основные средства; ПЗ

- 6. Особенности бухгалтерского учета материально-производственных запасов

- 7. Особенности бухгалтерского учета материально-производственных запасов

- 8. Три основных показателя источников формирования запасов: Наличие собственных оборотных средств СОС=СИ – ВА, где СИ –

- 9. Особое внимание необходимо уделять складскому учету, правильности планирования закупок, реализации излишних и ненужных материалов. При совершенствовании

- 11. Скачать презентацию

Актуальность выбранной темы исследования состоит в том, что анализ материально-производственных запасов

Актуальность выбранной темы исследования состоит в том, что анализ материально-производственных запасов

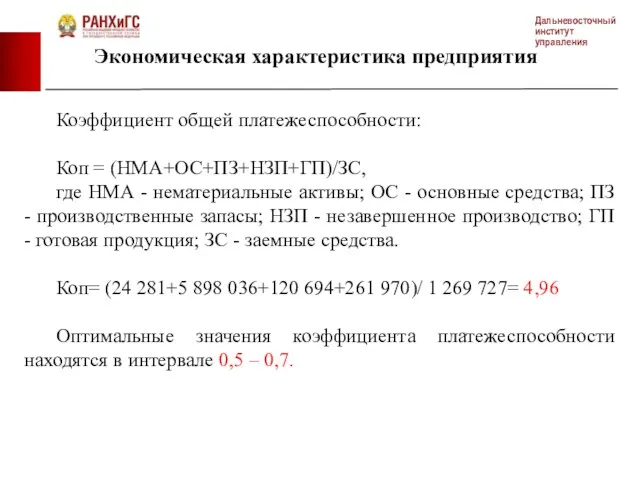

Коэффициент общей платежеспособности:

Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС,

где НМА - нематериальные активы; ОС -

Коэффициент общей платежеспособности:

Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС,

где НМА - нематериальные активы; ОС -

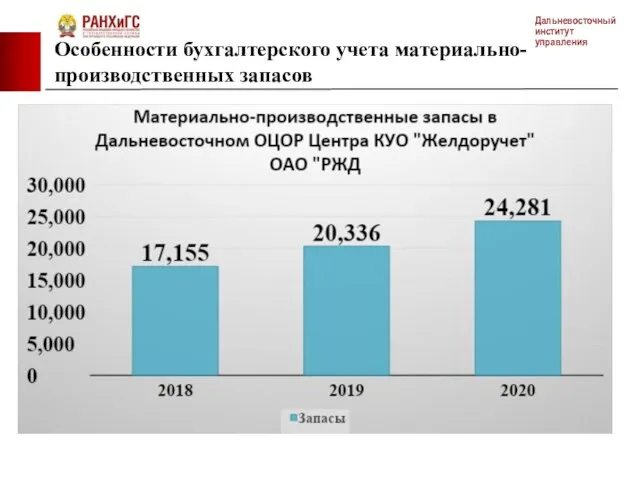

Особенности бухгалтерского учета материально-производственных запасов

Особенности бухгалтерского учета материально-производственных запасов

Особенности бухгалтерского учета материально-производственных запасов

Особенности бухгалтерского учета материально-производственных запасов

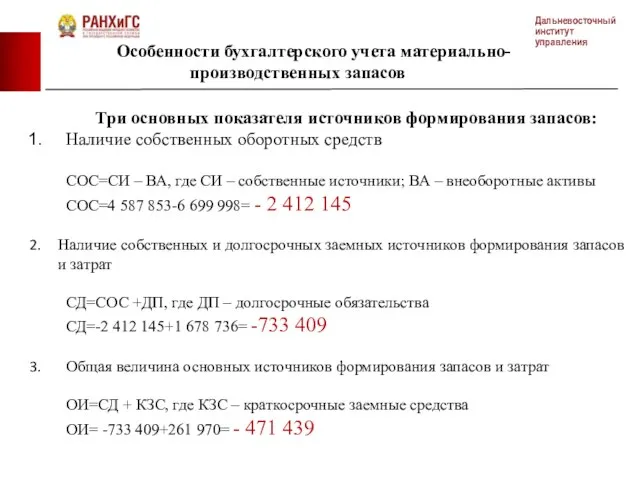

Три основных показателя источников формирования запасов:

Наличие собственных оборотных средств

СОС=СИ – ВА,

Три основных показателя источников формирования запасов:

Наличие собственных оборотных средств

СОС=СИ – ВА,

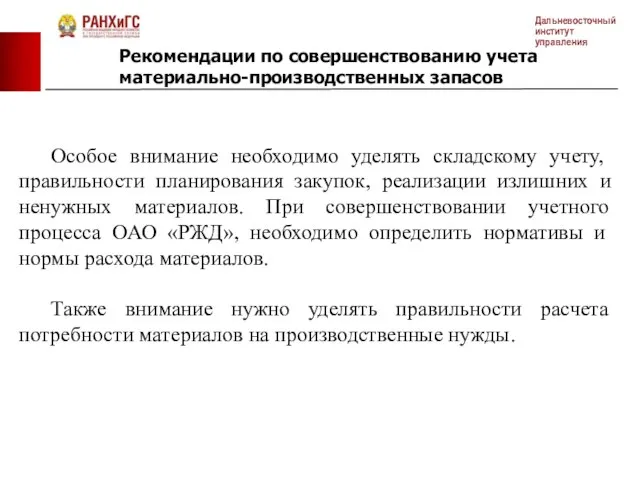

Особое внимание необходимо уделять складскому учету, правильности планирования закупок, реализации излишних

Особое внимание необходимо уделять складскому учету, правильности планирования закупок, реализации излишних

Формы оплаты труда. Оплата и нормирование труда

Формы оплаты труда. Оплата и нормирование труда Структура и инструменты современного мирового валютного рынка

Структура и инструменты современного мирового валютного рынка Налоговая система Республики Беларусь

Налоговая система Республики Беларусь Сравнение инвестиционной привлекательности компаний X5 Retail Group и ПАО Магнит

Сравнение инвестиционной привлекательности компаний X5 Retail Group и ПАО Магнит Международный конкурс Прибыль слов

Международный конкурс Прибыль слов Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах

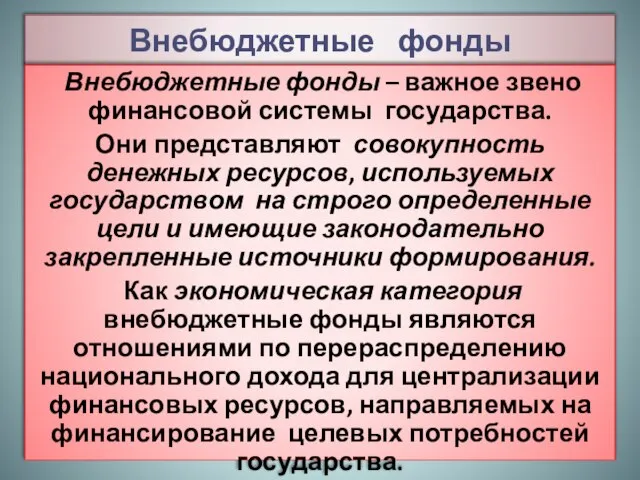

Государственная поддержка малого и среднего бизнеса в виде микрозаймов предпринимателей, ведущих деятельность в моногородах Внебюджетные фонды

Внебюджетные фонды Экономическая эффективность

Экономическая эффективность Банки: вклады и кредиты

Банки: вклады и кредиты Библиотека кейсов

Библиотека кейсов Финансовая система Японии

Финансовая система Японии Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия

Финансовый анализ. Анализ финансовой устойчивости и деловой активности предприятия Единый налог на вмененный доход. Практика его применения и фискальная роль

Единый налог на вмененный доход. Практика его применения и фискальная роль Налоговое право РФ. Федеральные налоги и сборы

Налоговое право РФ. Федеральные налоги и сборы Информация о страховщике

Информация о страховщике Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Әлеуметтік бағдарламаларды қаржыландыру

Әлеуметтік бағдарламаларды қаржыландыру Внебюджетные фонды

Внебюджетные фонды Государственная система социальных пособий и компенсационных выплат

Государственная система социальных пособий и компенсационных выплат Задачі на страхування

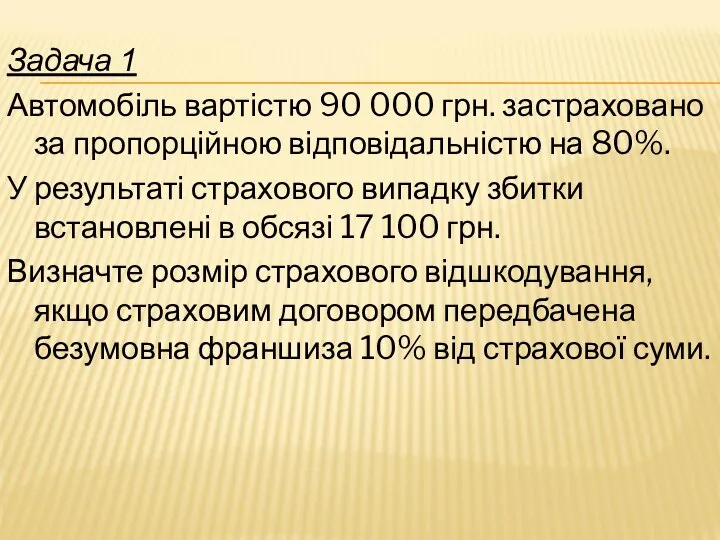

Задачі на страхування Лизинг как форма инвестирования

Лизинг как форма инвестирования Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex

Программа Trade Forward Bot (для инвесторов). Валютный рынок Forex Финансовая корпорация Открытие. Представление объекта недвижимости

Финансовая корпорация Открытие. Представление объекта недвижимости Заработная плата

Заработная плата Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Что такое блокчейн?

Что такое блокчейн? Правовые и организационные основы аудиторской деятельности. (Тема 3)

Правовые и организационные основы аудиторской деятельности. (Тема 3) Аналіз кредитоспроможності підприємства. Лекція 9

Аналіз кредитоспроможності підприємства. Лекція 9