- Учет и анализ распределения прибыли на примере ОАО Новый Маяк

Содержание

- 2. заключается в огромной важности предмета исследования для финансовой системы предприятия и ее стабильного функционирования. Актуальность темы

- 3. Цели и задачи ВКР Целью работы является исследование организации учета и анализа использования прибыли с предложением

- 4. ПРИБЫЛЬ ВАЛОВАЯ чистая от продаж НАЛОГООБ-ЛАГАЕМАЯ

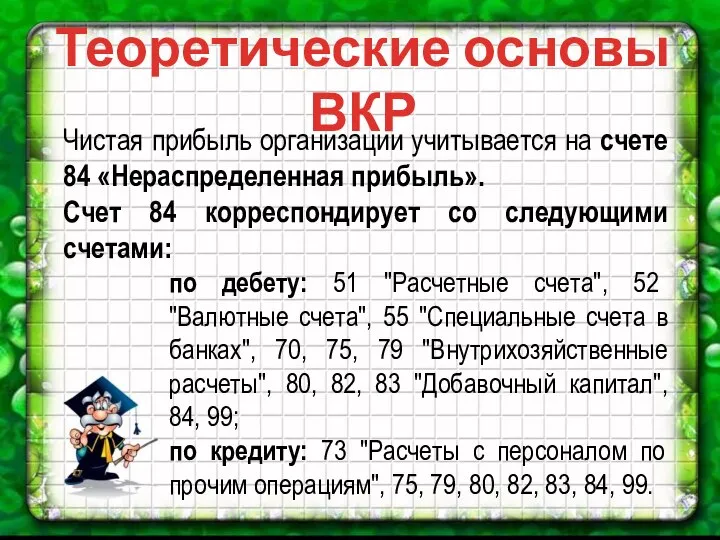

- 5. Теоретические основы ВКР Чистая прибыль организации учитывается на счете 84 «Нераспределенная прибыль». Счет 84 корреспондирует со

- 6. ОАО «НОВЫЙ МАЯК»

- 7. Основным видом деятельности является «Производство прочих приборов и инструментов для измерения, контроля и испытаний». Уставный капитал

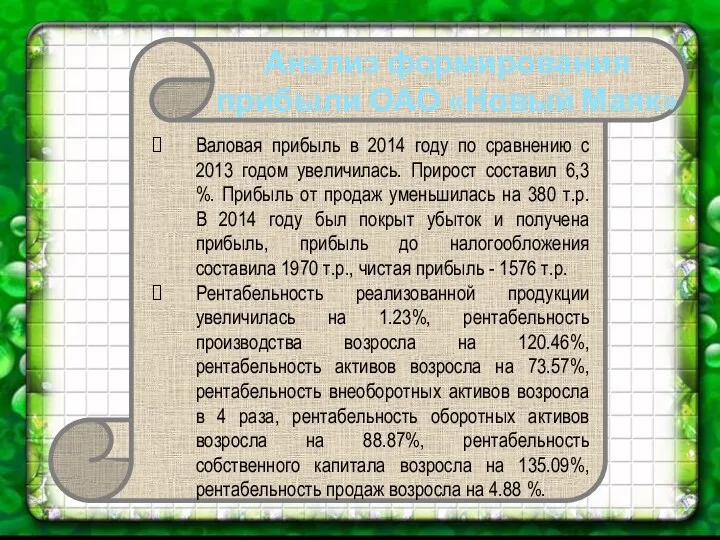

- 8. Анализ формирования прибыли ОАО «Новый Маяк» Валовая прибыль в 2014 году по сравнению с 2013 годом

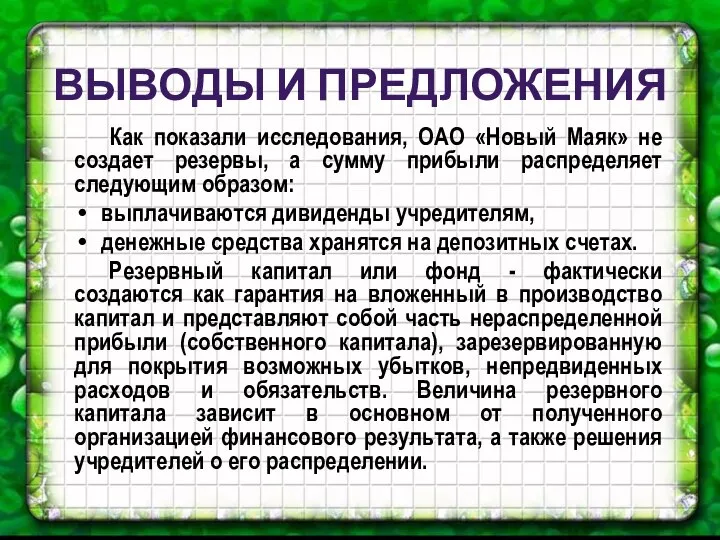

- 9. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Как показали исследования, ОАО «Новый Маяк» не создает резервы, а сумму прибыли распределяет

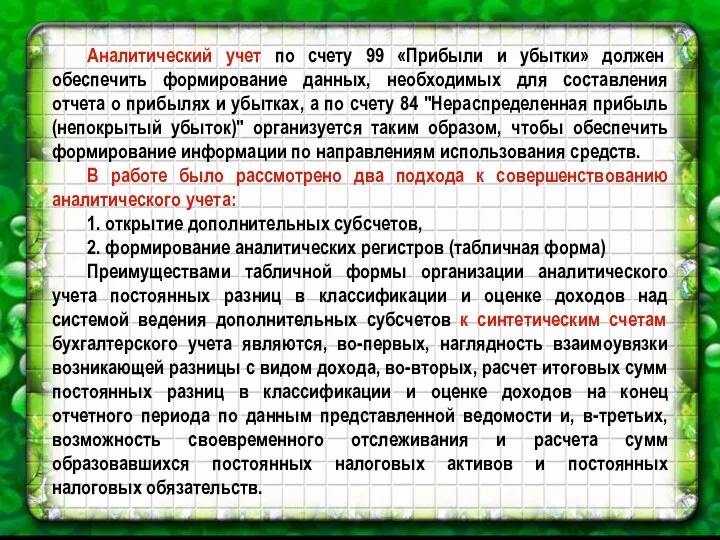

- 10. Аналитический учет по счету 99 «Прибыли и убытки» должен обеспечить формирование данных, необходимых для составления отчета

- 12. Скачать презентацию

заключается в огромной важности предмета исследования для финансовой системы предприятия и

заключается в огромной важности предмета исследования для финансовой системы предприятия и

Цели и задачи ВКР

Целью работы является исследование организации учета и анализа

Цели и задачи ВКР

Целью работы является исследование организации учета и анализа

ПРИБЫЛЬ

ВАЛОВАЯ

чистая

от продаж

НАЛОГООБ-ЛАГАЕМАЯ

ПРИБЫЛЬ

ВАЛОВАЯ

чистая

от продаж

НАЛОГООБ-ЛАГАЕМАЯ

Теоретические основы ВКР

Чистая прибыль организации учитывается на счете 84 «Нераспределенная прибыль».

Счет

Теоретические основы ВКР

Чистая прибыль организации учитывается на счете 84 «Нераспределенная прибыль».

Счет

ОАО «НОВЫЙ МАЯК»

ОАО «НОВЫЙ МАЯК»

Основным видом деятельности является «Производство прочих приборов и инструментов для измерения,

Основным видом деятельности является «Производство прочих приборов и инструментов для измерения,

Анализ формирования прибыли ОАО «Новый Маяк»

Валовая прибыль в 2014 году по

Анализ формирования прибыли ОАО «Новый Маяк»

Валовая прибыль в 2014 году по

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Как показали исследования, ОАО «Новый Маяк» не создает резервы,

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Как показали исследования, ОАО «Новый Маяк» не создает резервы,

Аналитический учет по счету 99 «Прибыли и убытки» должен обеспечить формирование

Аналитический учет по счету 99 «Прибыли и убытки» должен обеспечить формирование

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района

Отчет главы пограничного муниципального района о результатах деятельности администрации пограничного муниципального района Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Особая роль банков на международных рынках капитала

Особая роль банков на международных рынках капитала Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП)

Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП) Особенности оценки эффективности отдельных типов проектов

Особенности оценки эффективности отдельных типов проектов Основные финансовые показатели деятельности корпорации

Основные финансовые показатели деятельности корпорации Финансы. Банковская система

Финансы. Банковская система Экономическая эффективность капитальных вложений и инвестиционных проектов

Экономическая эффективность капитальных вложений и инвестиционных проектов МСФО (IAS) 23. Затраты по займам

МСФО (IAS) 23. Затраты по займам О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Инвестиции, их сущность и классификация. Регулирование инвестиционной деятельности. Занятие1

Инвестиции, их сущность и классификация. Регулирование инвестиционной деятельности. Занятие1 ГБУЗ Успенская ЦРБ МЗ КК

ГБУЗ Успенская ЦРБ МЗ КК Коэффициентный метод оборотных активов

Коэффициентный метод оборотных активов Финансовые мошенничества

Финансовые мошенничества Сутність фінансових послуг з довірчого управління

Сутність фінансових послуг з довірчого управління Почему ICO лучше, чем IPO

Почему ICO лучше, чем IPO Час финансовой грамотности

Час финансовой грамотности Взаимодействие предприятия с кредитными организациями

Взаимодействие предприятия с кредитными организациями Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов Системы документаций, используемых в деятельности налоговых органов

Системы документаций, используемых в деятельности налоговых органов Учет денежных средств и расчетов

Учет денежных средств и расчетов Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России Заемные средства. Ценные бумаги. Облигации предприятий. Государственные и муниципальные облигации. Акции

Заемные средства. Ценные бумаги. Облигации предприятий. Государственные и муниципальные облигации. Акции Будущая пенсия

Будущая пенсия Саморегулируемые организации рынка ценных бумаг

Саморегулируемые организации рынка ценных бумаг Валютный рынок Forex

Валютный рынок Forex Заявки на кассовый расход между казначейскими счетами

Заявки на кассовый расход между казначейскими счетами