- Учет материально-производственных запасов

Содержание

- 2. План лекции Состав, классификация и оценка МПЗ Учет МПЗ на складах Синтетический и аналитический учет МПЗ

- 3. 1. Состав, классификация и оценка МПЗ

- 4. Нормативные документы ПБУ 5/01 «Учет материально- производственных запасов» (Приказ Минфина России от 09.06.2001 г. № 44н);

- 5. В качестве МПЗ принимаются активы: используемые в качестве сырья, материалов при производстве продукции, (выполнении работ, оказании

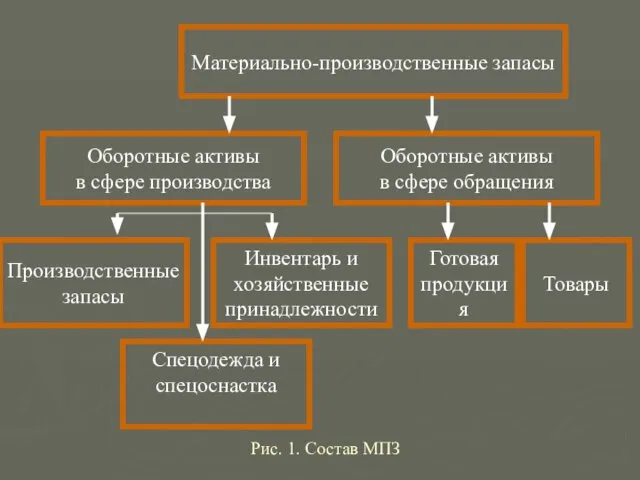

- 6. Рис. 1. Состав МПЗ Материально-производственные запасы Оборотные активы в сфере производства Оборотные активы в сфере обращения

- 7. Схема 1. Фактическая стоимость МПЗ Фактической стоимостью МПЗ признается Для объектов, внесенных в счет вклада в

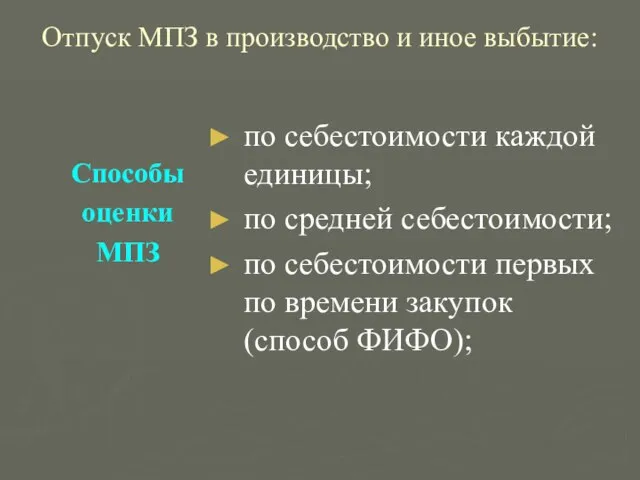

- 8. Отпуск МПЗ в производство и иное выбытие: Способы оценки МПЗ по себестоимости каждой единицы; по средней

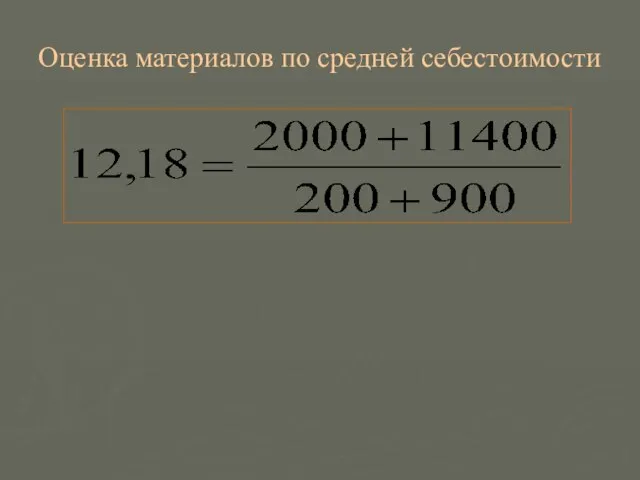

- 9. Оценка материалов по средней себестоимости Где, СЦ- средняя себестоимость; Сн – фактическая себестоимость материалов на началом

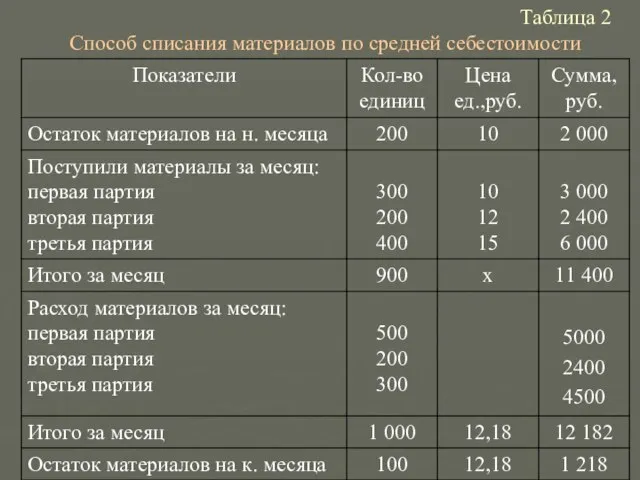

- 10. Таблица 2 Способ списания материалов по средней себестоимости

- 11. Оценка материалов по средней себестоимости

- 12. Оценка материалов по способу ФИФО ФИФО (FIFO – first in first out – первая партия на

- 13. Таблица 1 Способ списания материалов методом ФИФО

- 14. 2. Учет МПЗ на складах

- 15. Для учета и контроля сохранности материальных ценностей организация должна обеспечить: Наличие оборудованных складов и кладовых; Готовность

- 16. Рис.1 Первичные документы по учету поступления материалов Акт приемки грубых и сочных кормов (СП-17) Приходный ордер

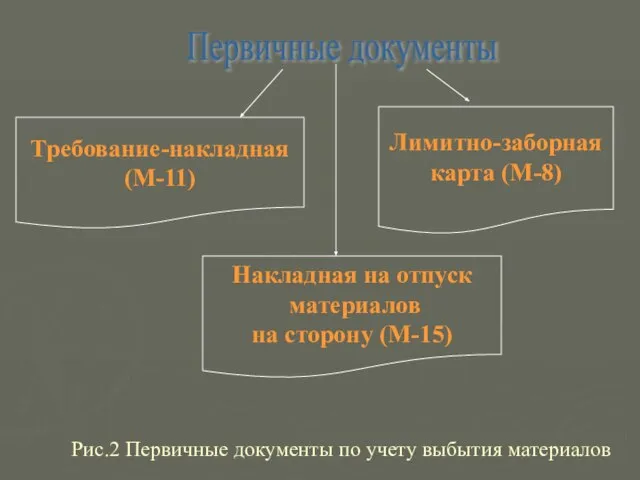

- 17. Рис.2 Первичные документы по учету выбытия материалов Требование-накладная (М-11) Накладная на отпуск материалов на сторону (М-15)

- 18. Рис 3. Схема документооборота по учету движения основных средств Первичные документы по учету затрат в растениеводстве

- 19. 3. Синтетический и аналитический учет МПЗ

- 20. Счет 10 «Материалы» по строению счет – активный, по назначению и структуре – основной, ивентарный Сальдо

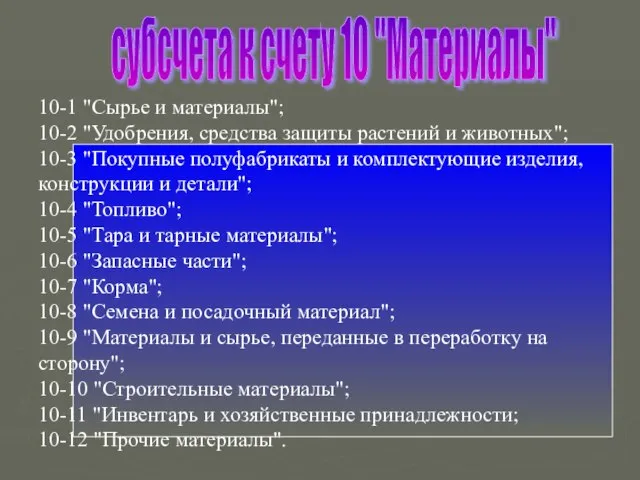

- 21. субсчета к счету 10 "Материалы" 10-1 "Сырье и материалы"; 10-2 "Удобрения, средства защиты растений и животных";

- 22. Таблица 1 Корреспонденции счетов по поступлению материалов

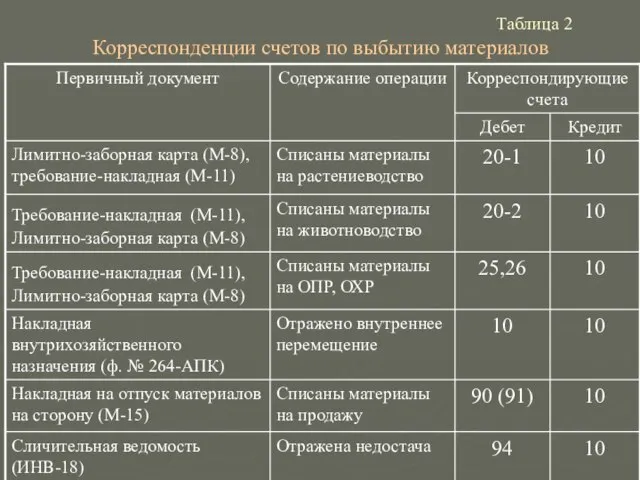

- 23. Таблица 2 Корреспонденции счетов по выбытию материалов

- 24. Учет материалов с использованием счетов 15 и 16

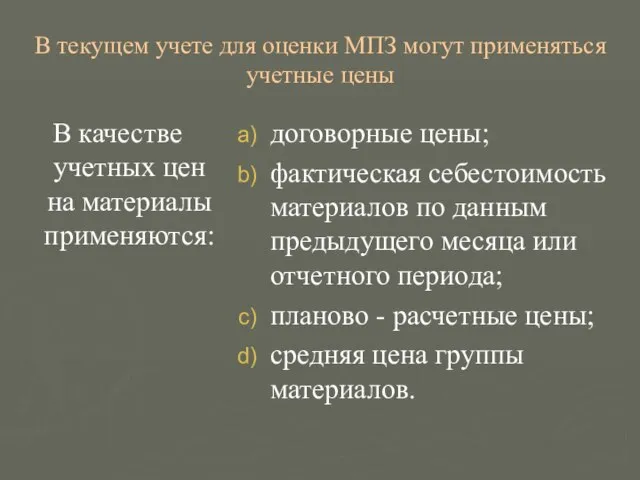

- 25. В текущем учете для оценки МПЗ могут применяться учетные цены В качестве учетных цен на материалы

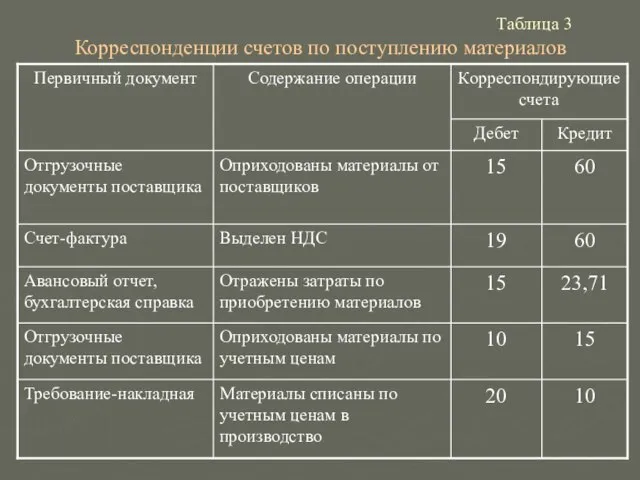

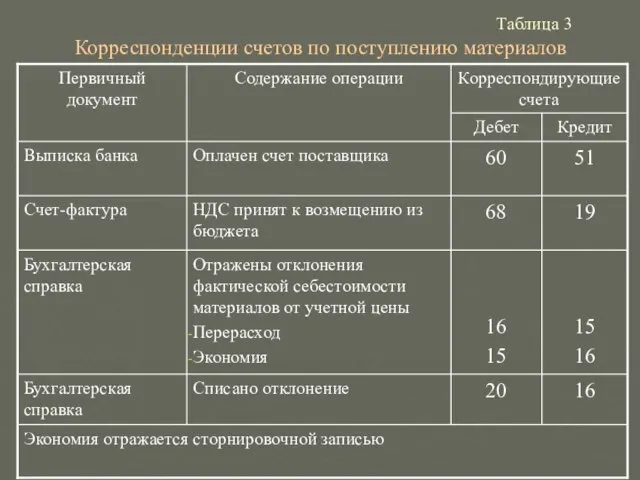

- 26. Таблица 3 Корреспонденции счетов по поступлению материалов

- 27. Таблица 3 Корреспонденции счетов по поступлению материалов

- 29. Скачать презентацию

План лекции

Состав, классификация и оценка МПЗ

Учет МПЗ на складах

Синтетический и аналитический

План лекции

Состав, классификация и оценка МПЗ

Учет МПЗ на складах

Синтетический и аналитический

1. Состав, классификация и оценка МПЗ

1. Состав, классификация и оценка МПЗ

Нормативные документы

ПБУ 5/01 «Учет материально- производственных запасов» (Приказ Минфина России

Нормативные документы

ПБУ 5/01 «Учет материально- производственных запасов» (Приказ Минфина России

В качестве МПЗ принимаются активы:

используемые в качестве сырья, материалов при производстве

В качестве МПЗ принимаются активы:

используемые в качестве сырья, материалов при производстве

Рис. 1. Состав МПЗ

Материально-производственные запасы

Оборотные активы

в сфере производства

Оборотные активы

в

Рис. 1. Состав МПЗ

Материально-производственные запасы

Оборотные активы

в сфере производства

Оборотные активы

в

Схема 1. Фактическая стоимость МПЗ

Фактической стоимостью МПЗ признается

Для объектов, внесенных

Схема 1. Фактическая стоимость МПЗ

Фактической стоимостью МПЗ признается

Для объектов, внесенных

Отпуск МПЗ в производство и иное выбытие:

Способы

оценки

МПЗ

по себестоимости каждой

Отпуск МПЗ в производство и иное выбытие:

Способы

оценки

МПЗ

по себестоимости каждой

Оценка материалов по средней себестоимости

Где,

СЦ- средняя себестоимость;

Сн – фактическая себестоимость материалов

Оценка материалов по средней себестоимости

Где,

СЦ- средняя себестоимость;

Сн – фактическая себестоимость материалов

Таблица 2

Способ списания материалов по средней себестоимости

Таблица 2

Способ списания материалов по средней себестоимости

Оценка материалов по средней себестоимости

Оценка материалов по средней себестоимости

Оценка материалов по способу ФИФО

ФИФО (FIFO – first in first out

Оценка материалов по способу ФИФО

ФИФО (FIFO – first in first out

Таблица 1

Способ списания материалов методом ФИФО

Таблица 1

Способ списания материалов методом ФИФО

2. Учет МПЗ на складах

2. Учет МПЗ на складах

Для учета и контроля сохранности материальных ценностей организация должна обеспечить:

Наличие оборудованных

Для учета и контроля сохранности материальных ценностей организация должна обеспечить:

Наличие оборудованных

Рис.1 Первичные документы по учету поступления материалов

Акт приемки грубых

и сочных

Рис.1 Первичные документы по учету поступления материалов

Акт приемки грубых

и сочных

Рис.2 Первичные документы по учету выбытия материалов

Требование-накладная

(М-11)

Накладная на отпуск

материалов

Рис.2 Первичные документы по учету выбытия материалов

Требование-накладная

(М-11)

Накладная на отпуск

материалов

Рис 3. Схема документооборота по учету движения основных средств

Первичные документы по

Рис 3. Схема документооборота по учету движения основных средств

Первичные документы по

3. Синтетический и аналитический учет МПЗ

3. Синтетический и аналитический учет МПЗ

Счет 10 «Материалы»

по строению счет – активный,

по назначению и

Счет 10 «Материалы»

по строению счет – активный,

по назначению и

субсчета к счету 10 "Материалы"

10-1 "Сырье и материалы";

10-2 "Удобрения, средства защиты

субсчета к счету 10 "Материалы"

10-1 "Сырье и материалы";

10-2 "Удобрения, средства защиты

Таблица 1

Корреспонденции счетов по поступлению материалов

Таблица 1

Корреспонденции счетов по поступлению материалов

Таблица 2

Корреспонденции счетов по выбытию материалов

Таблица 2

Корреспонденции счетов по выбытию материалов

Учет материалов

с использованием счетов 15 и 16

Учет материалов

с использованием счетов 15 и 16

В текущем учете для оценки МПЗ могут применяться учетные цены

В

В текущем учете для оценки МПЗ могут применяться учетные цены

В

Таблица 3

Корреспонденции счетов по поступлению материалов

Таблица 3

Корреспонденции счетов по поступлению материалов

Таблица 3

Корреспонденции счетов по поступлению материалов

Таблица 3

Корреспонденции счетов по поступлению материалов

Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель

Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель Из истории денег

Из истории денег Мировой валютный рынок

Мировой валютный рынок Финансовые ребусы

Финансовые ребусы Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз?

Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз? DevOps практики. Тинькофф

DevOps практики. Тинькофф Miqiiomrostfou : aodxou MiqHHeaFion

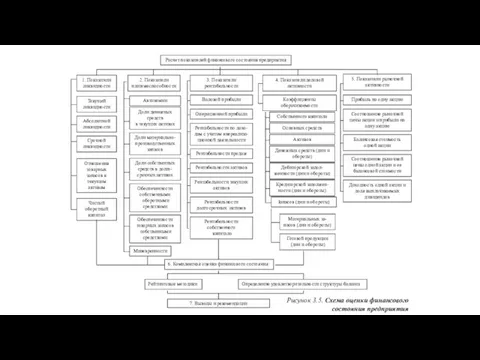

Miqiiomrostfou : aodxou MiqHHeaFion Расчет показателей финансового состояния предприятия

Расчет показателей финансового состояния предприятия Мотивация операторов ТинькоффБанк

Мотивация операторов ТинькоффБанк Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость

Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость Документальное оформление, бухгалтерский и налоговый учет результат

Документальное оформление, бухгалтерский и налоговый учет результат История денег

История денег Заповнення е-декларації

Заповнення е-декларації Цена и себестоимость

Цена и себестоимость Ценные бумаги

Ценные бумаги Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Информация о содержаний территорий общего пользования и земель резерва

Информация о содержаний территорий общего пользования и земель резерва Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик

Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик Программа Выкуп долга

Программа Выкуп долга Основы финансовой грамотности. Пенсии

Основы финансовой грамотности. Пенсии Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Переход на казначейское обслуживание и систему казначейских платежей

Переход на казначейское обслуживание и систему казначейских платежей Деньги и мораль

Деньги и мораль Технология инвентаризации оборотных материальных активов

Технология инвентаризации оборотных материальных активов Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности