- Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании

Содержание

- 2. Блок 1 Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании

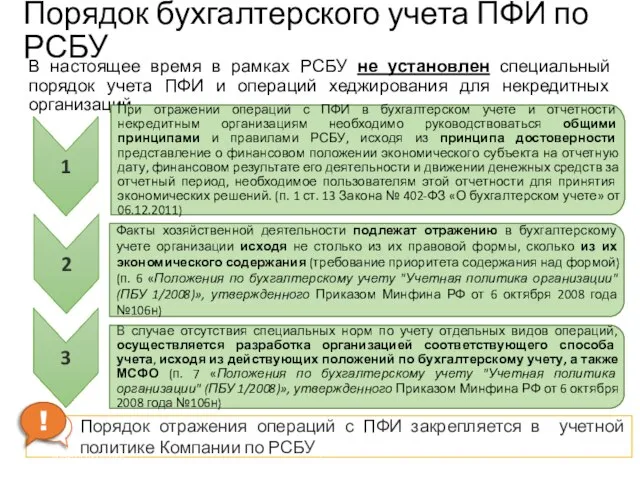

- 3. Порядок бухгалтерского учета ПФИ по РСБУ В настоящее время в рамках РСБУ не установлен специальный порядок

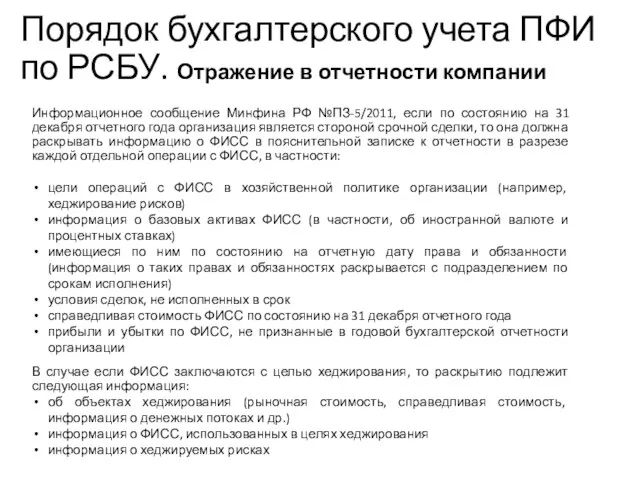

- 4. Информационное сообщение Минфина РФ №ПЗ-5/2011, если по состоянию на 31 декабря отчетного года организация является стороной

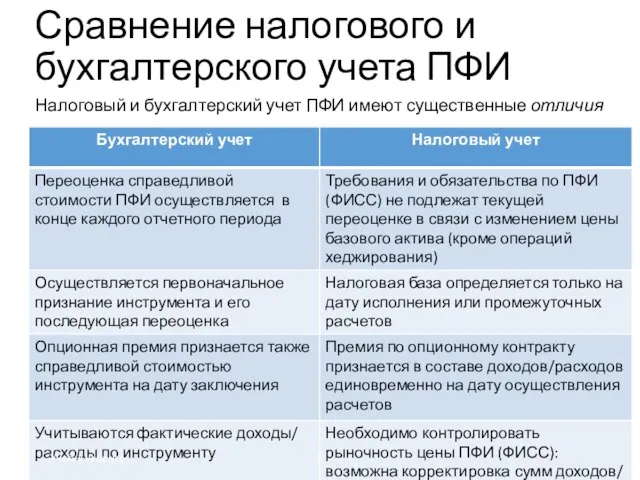

- 5. Сравнение налогового и бухгалтерского учета ПФИ Налоговый и бухгалтерский учет ПФИ имеют существенные отличия Учебный центр

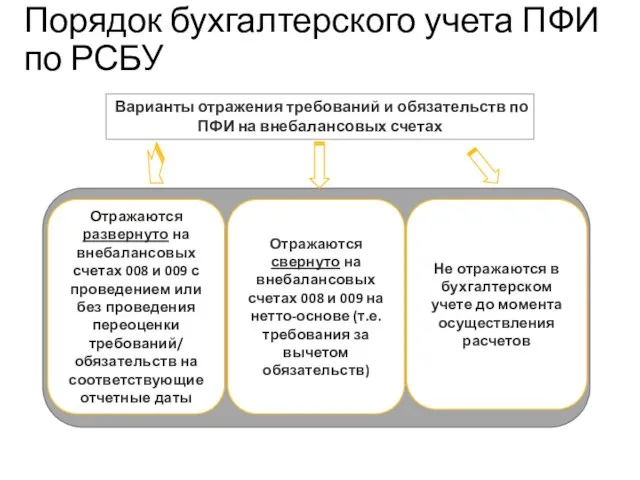

- 6. Варианты отражения требований и обязательств по ПФИ на внебалансовых счетах Учебный центр Порядок бухгалтерского учета ПФИ

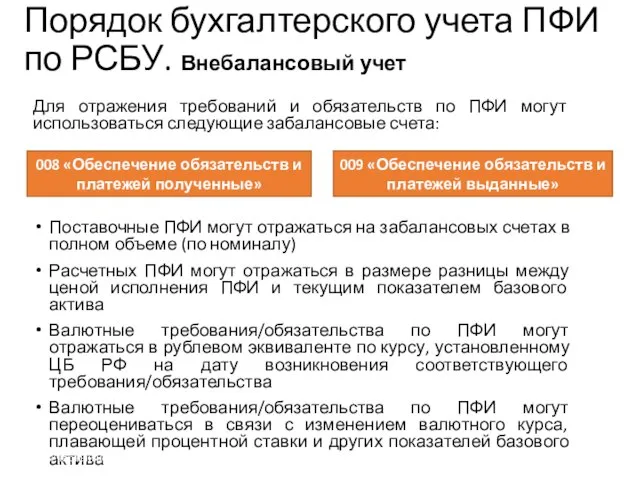

- 7. Для отражения требований и обязательств по ПФИ могут использоваться следующие забалансовые счета: Поставочные ПФИ могут отражаться

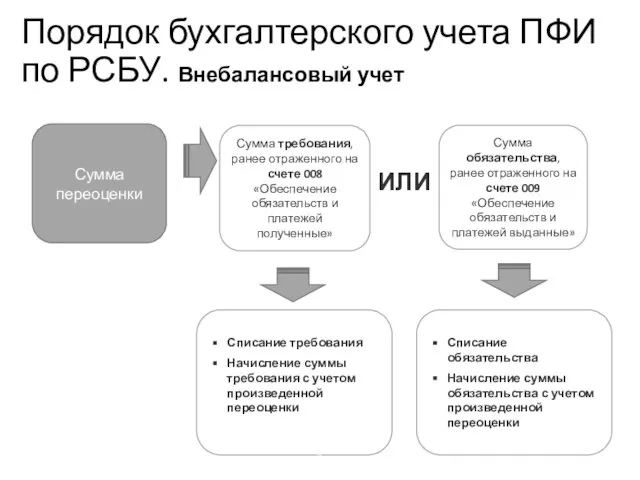

- 8. Учебный центр Порядок бухгалтерского учета ПФИ по РСБУ. Внебалансовый учет

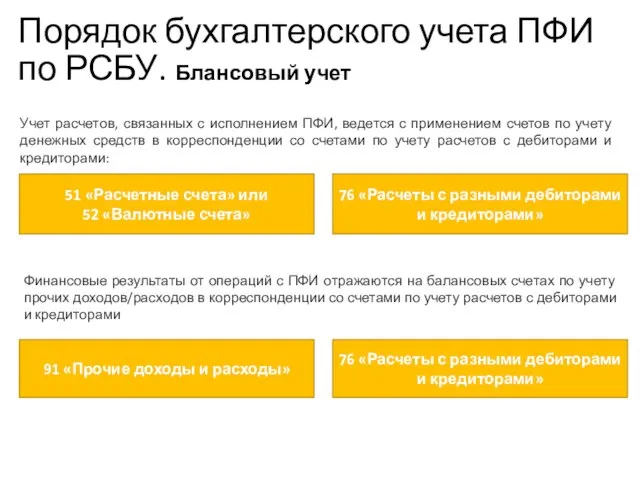

- 9. Учебный центр Порядок бухгалтерского учета ПФИ по РСБУ. Блансовый учет

- 10. Учет доходов и расходов по операциям с ПФИ осуществляется на основании следующих первичных учетных документов: договор

- 11. Внебалансовый учет для покупателя по сделке: Отражение суммы требования по форварду Отражение суммы обязательства по форварду

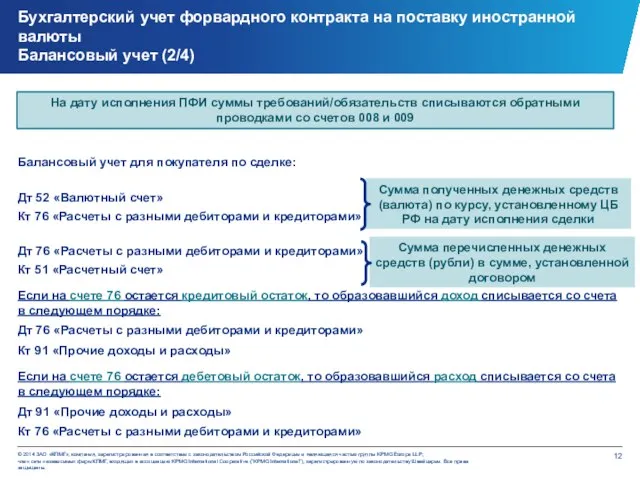

- 12. Балансовый учет для покупателя по сделке: Дт 52 «Валютный счет» Кт 76 «Расчеты с разными дебиторами

- 13. Внебалансовый учет для продавца по сделке: Отражение суммы требования по форварду: Отражение суммы обязательства по форварду:

- 14. Балансовый учет для продавца по сделке На дату исполнения ПФИ соответствующие суммы требований и обязательств списываются

- 15. Внебалансовый учет для покупателя по сделке Отражение суммы требования по форварду: Отражение суммы обязательства по форварду:

- 16. Балансовый учет для покупателя по сделке На дату исполнения ПФИ соответствующие суммы требований и обязательств списываются

- 17. Внебалансовый учет для продавца по сделке Отражение суммы требования по форварду: Отражение суммы обязательства по форварду:

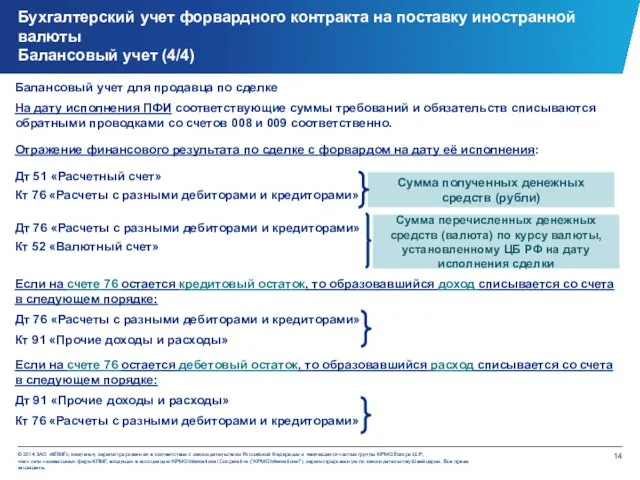

- 18. Балансовый учет для продавца по сделке На дату исполнения ПФИ соответствующие суммы требований и обязательств списываются

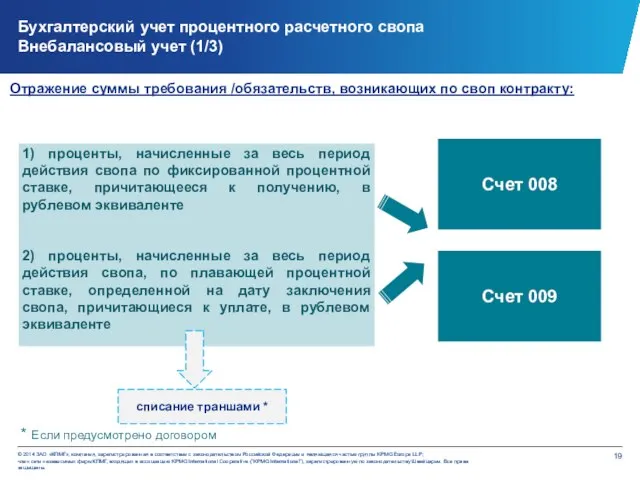

- 19. Бухгалтерский учет процентного расчетного свопа Внебалансовый учет (1/3) Отражение суммы требования /обязательств, возникающих по своп контракту:

- 20. Бухгалтерский учет процентного расчетного свопа Внебалансовый учет (2/3) Переоценка требования/обязательства: На плавающую процентную ставку: В случае

- 21. Бухгалтерский учет процентного расчетного свопа Балансовый учет (3/3) Балансовый учет: Дт 51 «Расчетный счет» Кт 76

- 22. Внебалансовый учет поставочного валютно-процентного свопа. Для покупателя фиксированной рублевой процентной ставки и фиксированного курса USD/RUR по

- 23. Отражение валютно-процентного свопа в балансовом учете Начисление, переоценка и списание требований и обязательств по расчетному свопу,

- 24. Отражение обязательств/требований по сделке процентный «кэп» (на дату заключения сделки): Если на дату заключения сделки плавающая

- 25. Переоценка требований/обязательств по сделке процентный «кэп» может осуществляться, исходя из текущего значения плавающей процентной ставки, не

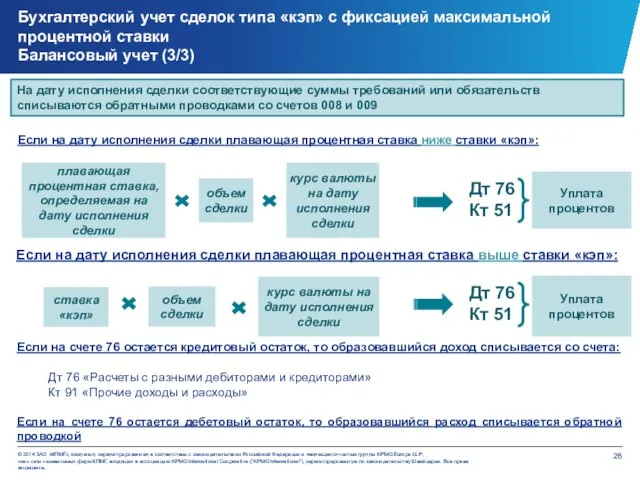

- 26. Бухгалтерский учет сделок типа «кэп» c фиксацией максимальной процентной ставки Балансовый учет (3/3) Если на дату

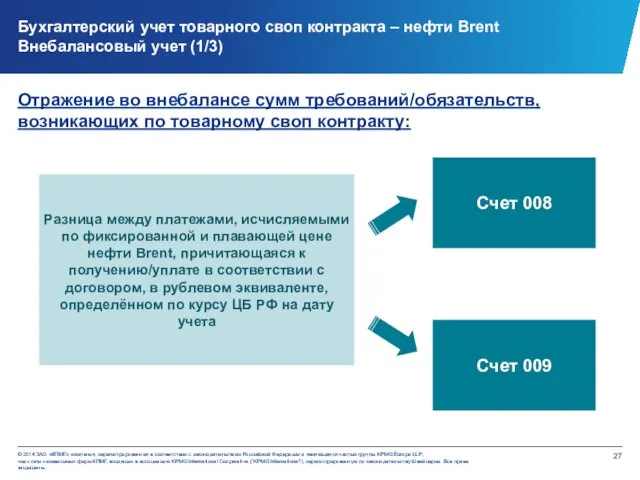

- 27. Бухгалтерский учет товарного своп контракта – нефти Brent Внебалансовый учет (1/3) Отражение во внебалансе сумм требований/обязательств,

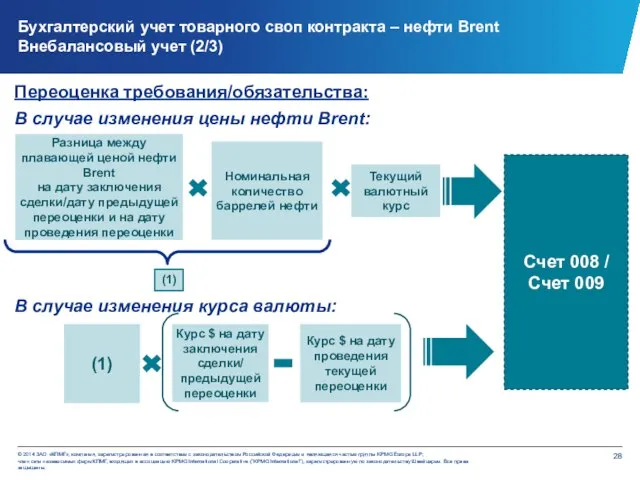

- 28. Бухгалтерский учет товарного своп контракта – нефти Brent Внебалансовый учет (2/3) Переоценка требования/обязательства: В случае изменения

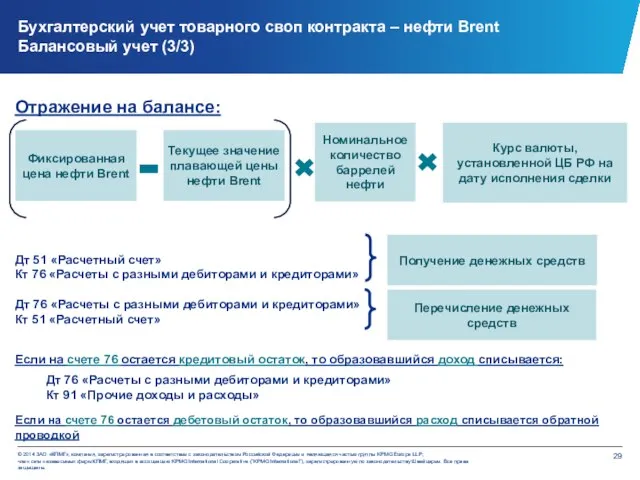

- 29. Бухгалтерский учет товарного своп контракта – нефти Brent Балансовый учет (3/3) Отражение на балансе: Дт 51

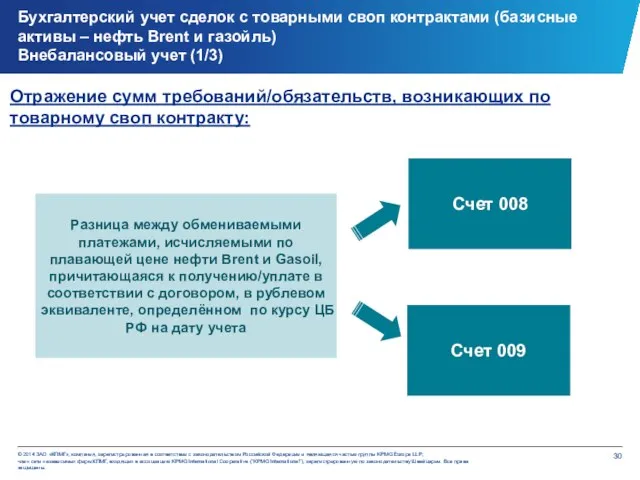

- 30. Бухгалтерский учет сделок c товарными своп контрактами (базисные активы – нефть Brent и газойль) Внебалансовый учет

- 31. Бухгалтерский учет сделок c товарными своп контрактами (базисные активы – нефть Brent и газойль) Внебалансовый учет

- 32. Бухгалтерский учет сделок с ПФИ (на примере товарного своп контракта – нефти Brent) Балансовый учет (3/3)

- 33. Бухгалтерский учет валютного поставочного опциона «пут» Внебалансовый учет (1/3) На дату исполнения ПФИ соответствующие суммы обязательств

- 34. Бухгалтерский учет валютного поставочного опциона «пут» Балансовый учет (2/3) Доход/расход в форме опционной премии списывается со

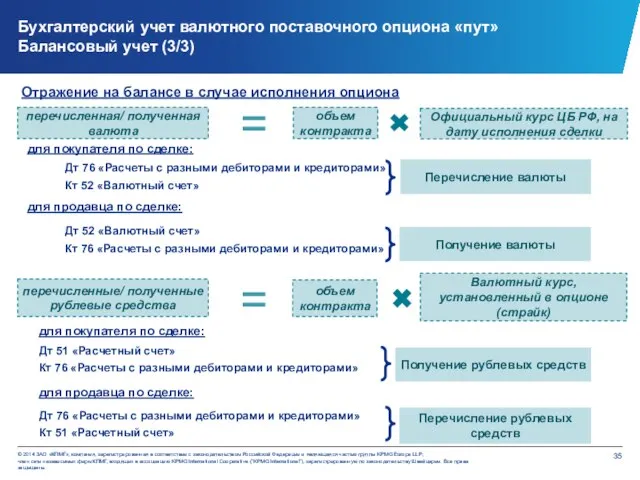

- 35. Бухгалтерский учет валютного поставочного опциона «пут» Балансовый учет (3/3) Отражение на балансе в случае исполнения опциона

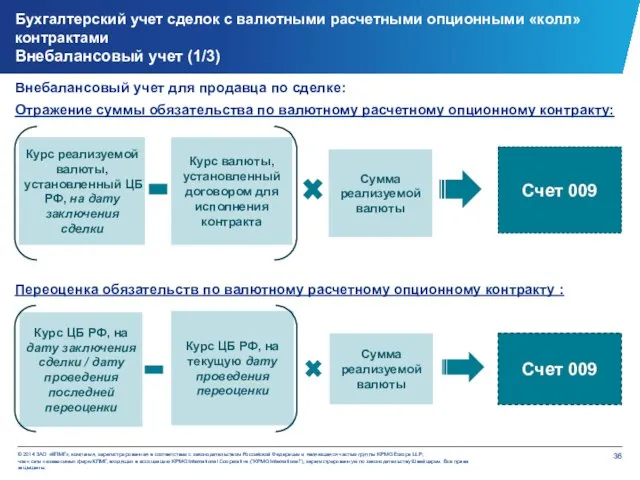

- 36. Внебалансовый учет для продавца по сделке: Отражение суммы обязательства по валютному расчетному опционному контракту: Переоценка обязательств

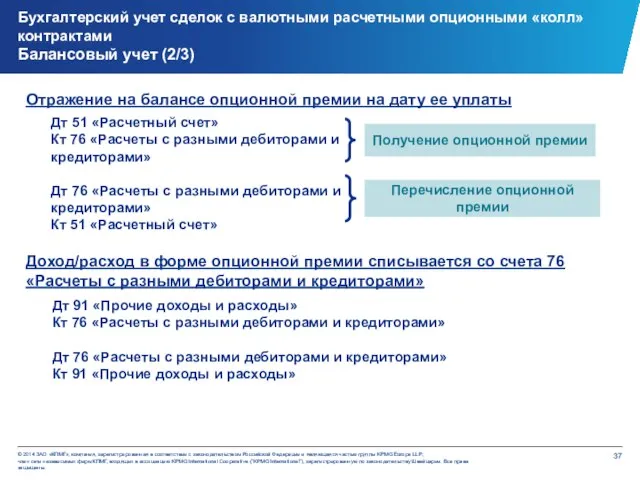

- 37. Бухгалтерский учет сделок c валютными расчетными опционными «колл» контрактами Балансовый учет (2/3) Доход/расход в форме опционной

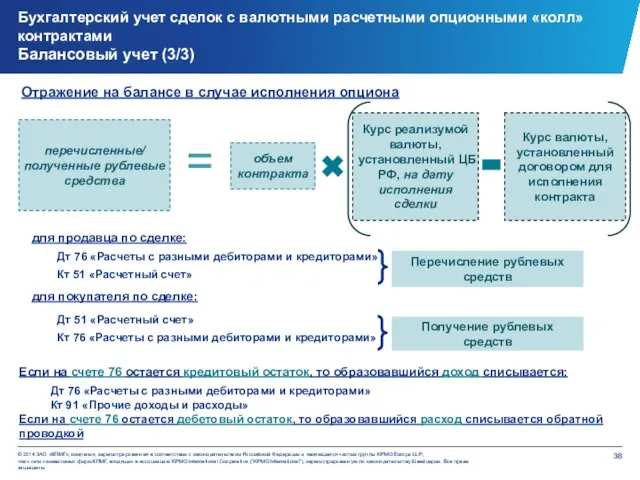

- 38. Бухгалтерский учет сделок c валютными расчетными опционными «колл» контрактами Балансовый учет (3/3) Отражение на балансе в

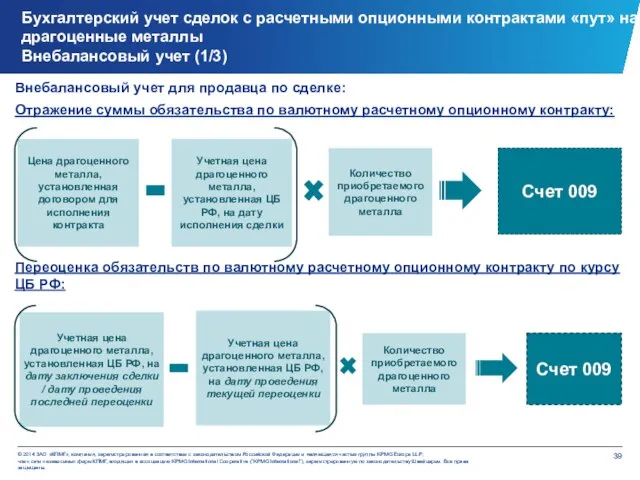

- 39. Внебалансовый учет для продавца по сделке: Отражение суммы обязательства по валютному расчетному опционному контракту: Переоценка обязательств

- 40. Бухгалтерский учет сделок c расчетными опционными контрактами «пут» на драгоценные металлы Балансовый учет (2/3) Доход/расход в

- 41. Бухгалтерский учет сделок c расчетными опционными контрактами «пут» на драгоценные металлы Балансовый учет (3/3) Отражение на

- 42. Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием на валюту Внебалансовый учет (1/3)

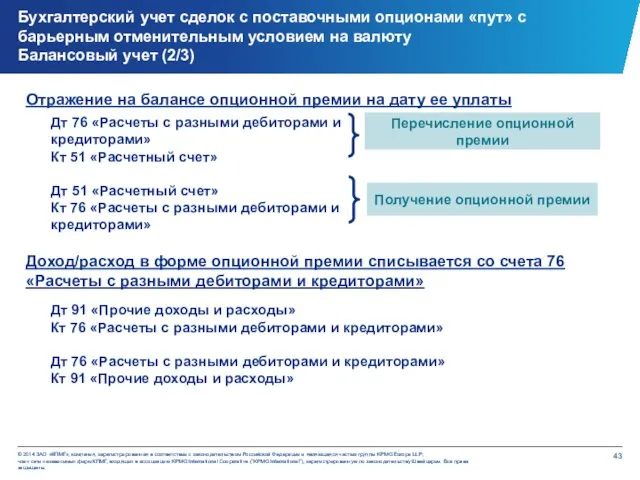

- 43. Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием на валюту Балансовый учет (2/3)

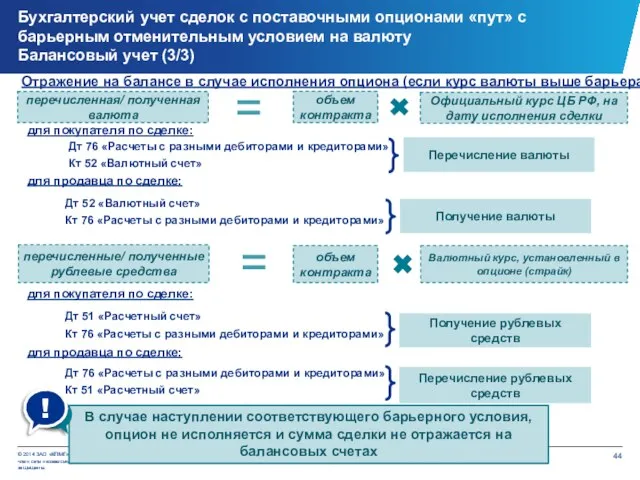

- 44. Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием на валюту Балансовый учет (3/3)

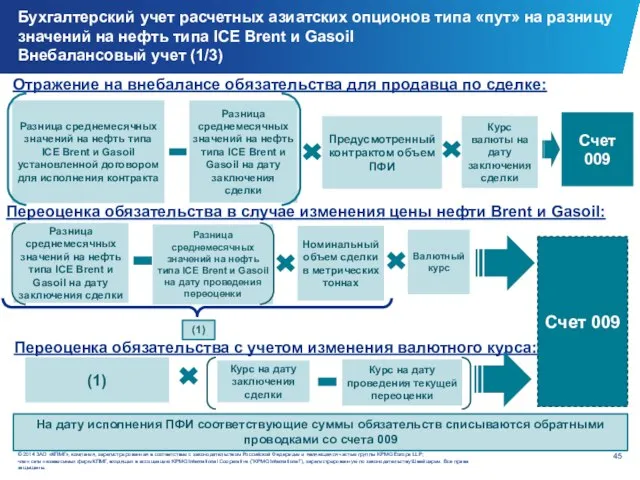

- 45. Отражение на внебалансе обязательства для продавца по сделке: Бухгалтерский учет расчетных азиатских опционов типа «пут» на

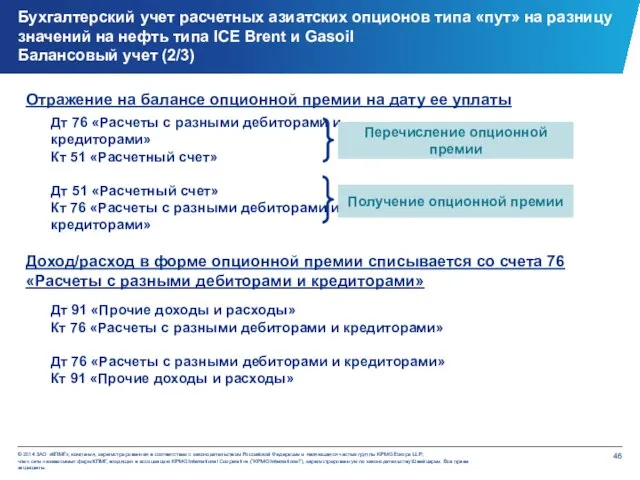

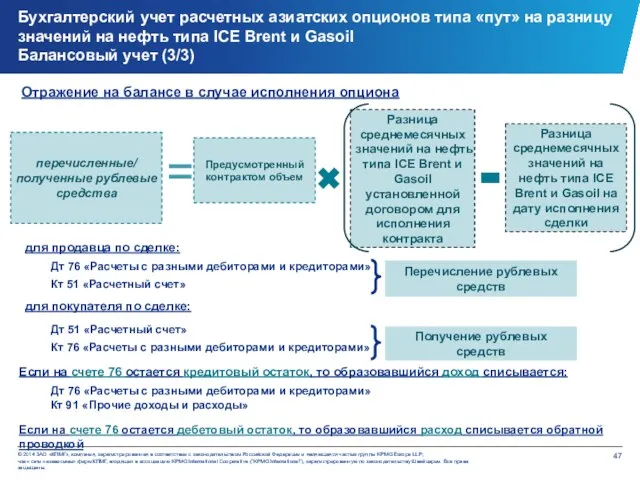

- 46. Бухгалтерский учет расчетных азиатских опционов типа «пут» на разницу значений на нефть типа ICE Brent и

- 47. Бухгалтерский учет расчетных азиатских опционов типа «пут» на разницу значений на нефть типа ICE Brent и

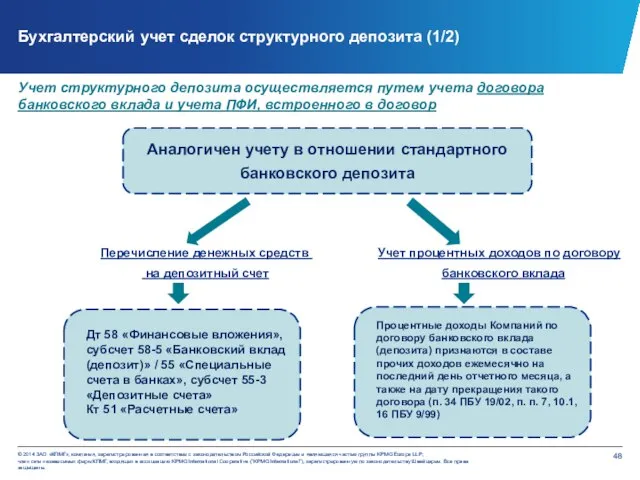

- 48. Учет структурного депозита осуществляется путем учета договора банковского вклада и учета ПФИ, встроенного в договор Перечисление

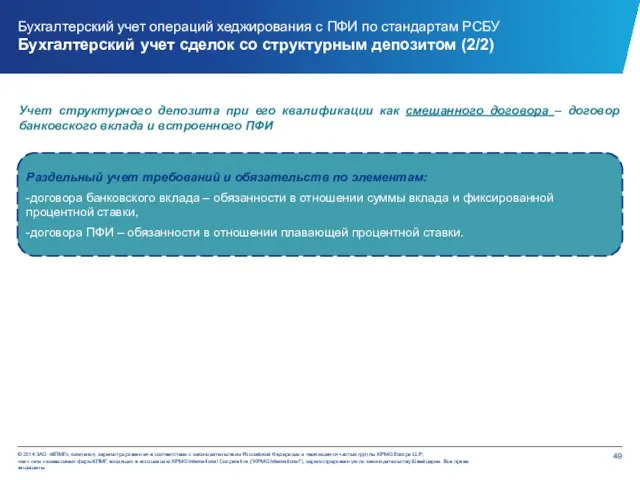

- 49. Учет структурного депозита при его квалификации как смешанного договора – договор банковского вклада и встроенного ПФИ

- 51. Скачать презентацию

Блок 1

Учет ПФИ по РСБУ в некредитных организациях и их влияние

Блок 1 Учет ПФИ по РСБУ в некредитных организациях и их влияние

Порядок бухгалтерского учета ПФИ по РСБУ

В настоящее время в рамках РСБУ

Порядок бухгалтерского учета ПФИ по РСБУ

В настоящее время в рамках РСБУ

Информационное сообщение Минфина РФ №ПЗ-5/2011, если по состоянию на 31 декабря

Информационное сообщение Минфина РФ №ПЗ-5/2011, если по состоянию на 31 декабря

Сравнение налогового и бухгалтерского учета ПФИ

Налоговый и бухгалтерский учет ПФИ имеют

Сравнение налогового и бухгалтерского учета ПФИ

Налоговый и бухгалтерский учет ПФИ имеют

Варианты отражения требований и обязательств по ПФИ на внебалансовых счетах

Учебный центр

Порядок

Варианты отражения требований и обязательств по ПФИ на внебалансовых счетах

Учебный центр

Порядок

Для отражения требований и обязательств по ПФИ могут использоваться следующие забалансовые

Для отражения требований и обязательств по ПФИ могут использоваться следующие забалансовые

Учебный центр

Порядок бухгалтерского учета ПФИ

по РСБУ. Внебалансовый учет

Учебный центр

Порядок бухгалтерского учета ПФИ

по РСБУ. Внебалансовый учет

Учебный центр

Порядок бухгалтерского учета ПФИ

по РСБУ. Блансовый учет

Учебный центр

Порядок бухгалтерского учета ПФИ

по РСБУ. Блансовый учет

Учет доходов и расходов по операциям с ПФИ осуществляется на основании

Учет доходов и расходов по операциям с ПФИ осуществляется на основании

Внебалансовый учет для покупателя по сделке:

Отражение суммы требования по форварду

Отражение

Внебалансовый учет для покупателя по сделке:

Отражение суммы требования по форварду

Отражение

Балансовый учет для покупателя по сделке:

Дт 52 «Валютный счет»

Кт 76 «Расчеты

Балансовый учет для покупателя по сделке:

Дт 52 «Валютный счет»

Кт 76 «Расчеты

Внебалансовый учет для продавца по сделке:

Отражение суммы требования по форварду:

Отражение суммы

Внебалансовый учет для продавца по сделке:

Отражение суммы требования по форварду:

Отражение суммы

Балансовый учет для продавца по сделке

На дату исполнения ПФИ соответствующие

Балансовый учет для продавца по сделке

На дату исполнения ПФИ соответствующие

Внебалансовый учет для покупателя по сделке

Отражение суммы требования по форварду:

Отражение

Внебалансовый учет для покупателя по сделке

Отражение суммы требования по форварду:

Отражение

Балансовый учет для покупателя по сделке

На дату исполнения ПФИ соответствующие

Балансовый учет для покупателя по сделке

На дату исполнения ПФИ соответствующие

Внебалансовый учет для продавца по сделке

Отражение суммы требования по форварду:

Отражение

Внебалансовый учет для продавца по сделке

Отражение суммы требования по форварду:

Отражение

Балансовый учет для продавца по сделке

На дату исполнения ПФИ соответствующие

Балансовый учет для продавца по сделке

На дату исполнения ПФИ соответствующие

Бухгалтерский учет процентного расчетного свопа

Внебалансовый учет (1/3)

Отражение суммы требования /обязательств, возникающих

Бухгалтерский учет процентного расчетного свопа

Внебалансовый учет (1/3)

Отражение суммы требования /обязательств, возникающих

Бухгалтерский учет процентного расчетного свопа

Внебалансовый учет (2/3)

Переоценка требования/обязательства:

На плавающую процентную ставку:

В

Бухгалтерский учет процентного расчетного свопа

Внебалансовый учет (2/3)

Переоценка требования/обязательства:

На плавающую процентную ставку:

В

Бухгалтерский учет процентного расчетного свопа

Балансовый учет (3/3)

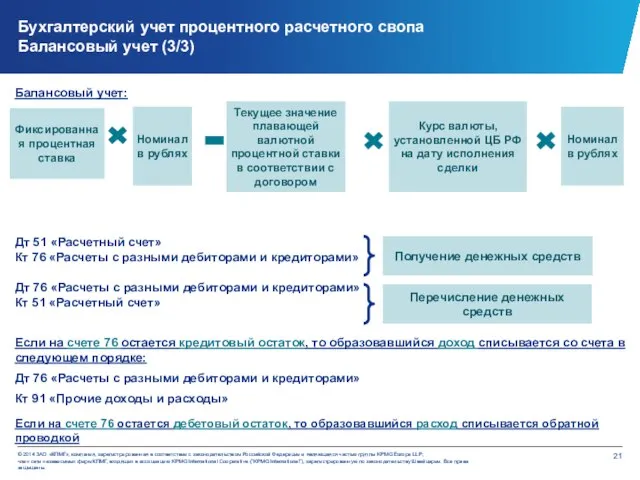

Балансовый учет:

Дт 51 «Расчетный счет»

Бухгалтерский учет процентного расчетного свопа

Балансовый учет (3/3)

Балансовый учет:

Дт 51 «Расчетный счет»

Внебалансовый учет поставочного валютно-процентного свопа. Для покупателя фиксированной рублевой процентной ставки

Внебалансовый учет поставочного валютно-процентного свопа. Для покупателя фиксированной рублевой процентной ставки

Отражение валютно-процентного свопа в балансовом учете

Начисление, переоценка и списание требований

Отражение валютно-процентного свопа в балансовом учете

Начисление, переоценка и списание требований

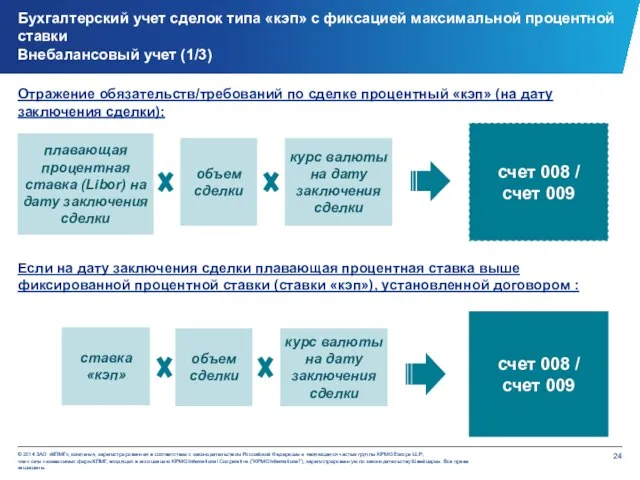

Отражение обязательств/требований по сделке процентный «кэп» (на дату заключения сделки):

Если на

Отражение обязательств/требований по сделке процентный «кэп» (на дату заключения сделки):

Если на

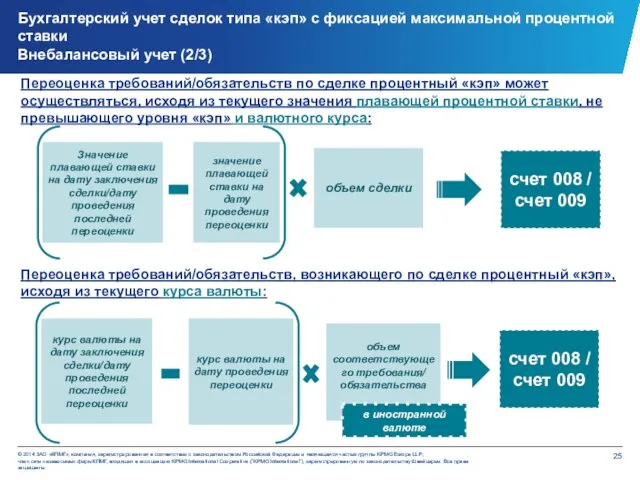

Переоценка требований/обязательств по сделке процентный «кэп» может осуществляться, исходя из текущего

Переоценка требований/обязательств по сделке процентный «кэп» может осуществляться, исходя из текущего

Бухгалтерский учет сделок типа «кэп» c фиксацией максимальной процентной ставки

Балансовый учет

Бухгалтерский учет сделок типа «кэп» c фиксацией максимальной процентной ставки Балансовый учет

Бухгалтерский учет товарного своп контракта – нефти Brent

Внебалансовый учет (1/3)

Отражение во

Бухгалтерский учет товарного своп контракта – нефти Brent

Внебалансовый учет (1/3)

Отражение во

Бухгалтерский учет товарного своп контракта – нефти Brent

Внебалансовый учет (2/3)

Переоценка требования/обязательства:

В

Бухгалтерский учет товарного своп контракта – нефти Brent

Внебалансовый учет (2/3)

Переоценка требования/обязательства:

В

Бухгалтерский учет товарного своп контракта – нефти Brent

Балансовый учет (3/3)

Отражение на

Бухгалтерский учет товарного своп контракта – нефти Brent

Балансовый учет (3/3)

Отражение на

Бухгалтерский учет сделок c товарными своп контрактами (базисные активы – нефть

Бухгалтерский учет сделок c товарными своп контрактами (базисные активы – нефть

Бухгалтерский учет сделок c товарными своп контрактами (базисные активы – нефть

Бухгалтерский учет сделок c товарными своп контрактами (базисные активы – нефть

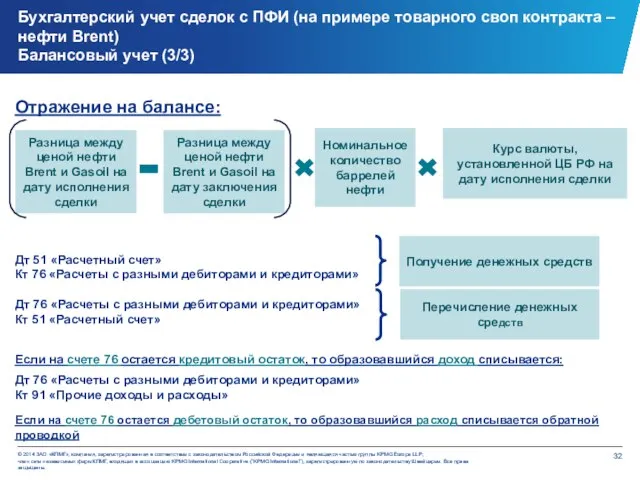

Бухгалтерский учет сделок с ПФИ (на примере товарного своп контракта –

Бухгалтерский учет сделок с ПФИ (на примере товарного своп контракта –

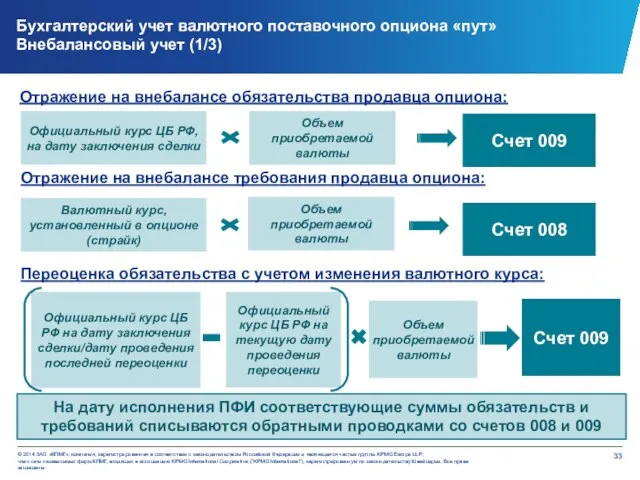

Бухгалтерский учет валютного поставочного опциона «пут»

Внебалансовый учет (1/3)

На дату исполнения

Бухгалтерский учет валютного поставочного опциона «пут»

Внебалансовый учет (1/3)

На дату исполнения

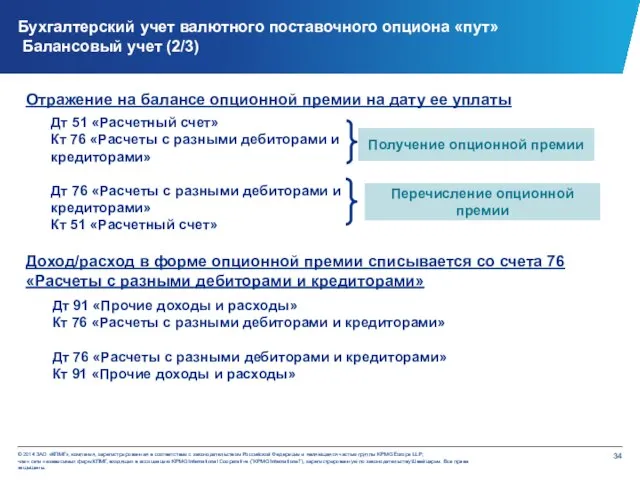

Бухгалтерский учет валютного поставочного опциона «пут» Балансовый учет (2/3)

Доход/расход в форме

Бухгалтерский учет валютного поставочного опциона «пут» Балансовый учет (2/3)

Доход/расход в форме

Бухгалтерский учет валютного поставочного опциона «пут»

Балансовый учет (3/3)

Отражение на балансе

Бухгалтерский учет валютного поставочного опциона «пут»

Балансовый учет (3/3)

Отражение на балансе

Внебалансовый учет для продавца по сделке:

Отражение суммы обязательства по валютному

Внебалансовый учет для продавца по сделке:

Отражение суммы обязательства по валютному

Бухгалтерский учет сделок c валютными расчетными опционными «колл» контрактами

Балансовый учет (2/3)

Доход/расход

Бухгалтерский учет сделок c валютными расчетными опционными «колл» контрактами

Балансовый учет (2/3)

Доход/расход

Бухгалтерский учет сделок c валютными расчетными опционными «колл» контрактами

Балансовый учет (3/3)

Отражение

Бухгалтерский учет сделок c валютными расчетными опционными «колл» контрактами

Балансовый учет (3/3)

Отражение

Внебалансовый учет для продавца по сделке:

Отражение суммы обязательства по валютному

Внебалансовый учет для продавца по сделке:

Отражение суммы обязательства по валютному

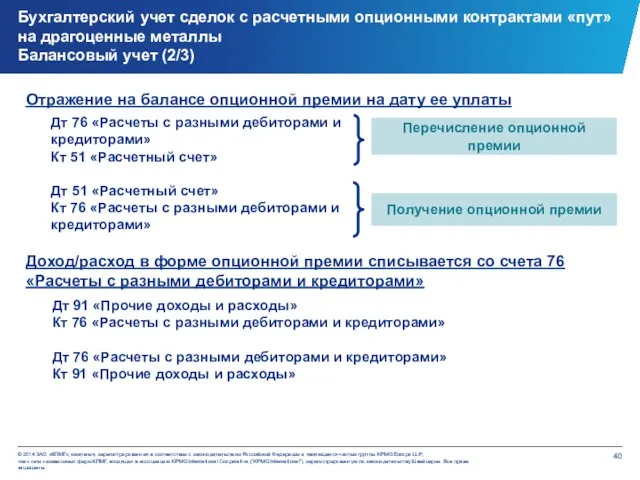

Бухгалтерский учет сделок c расчетными опционными контрактами «пут» на драгоценные металлы

Балансовый

Бухгалтерский учет сделок c расчетными опционными контрактами «пут» на драгоценные металлы Балансовый

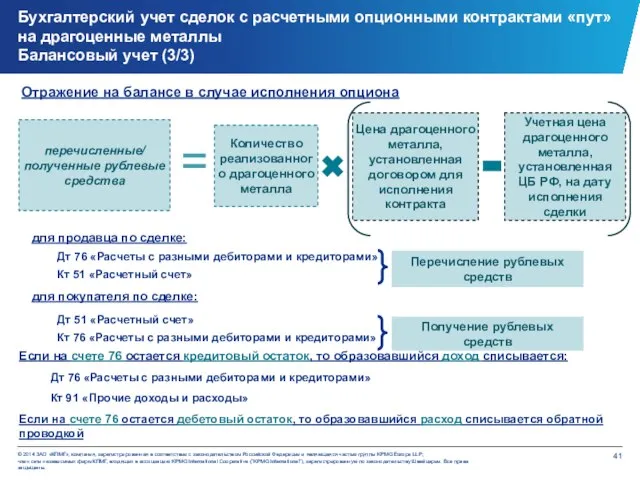

Бухгалтерский учет сделок c расчетными опционными контрактами «пут» на драгоценные металлы

Балансовый

Бухгалтерский учет сделок c расчетными опционными контрактами «пут» на драгоценные металлы Балансовый

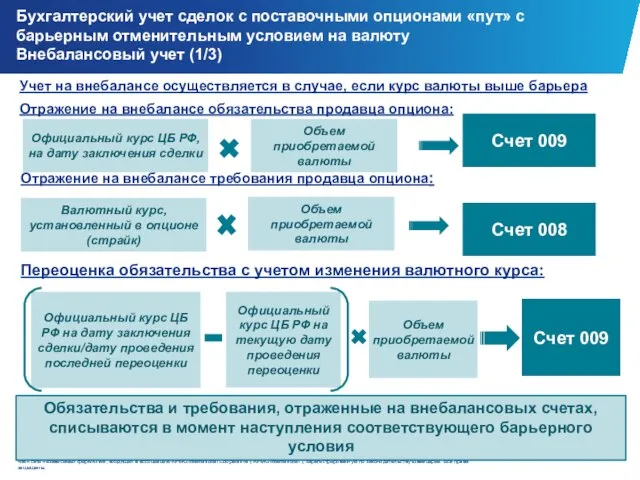

Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием

Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием

Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием

Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием

Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием

Бухгалтерский учет сделок c поставочными опционами «пут» с барьерным отменительным условием

Отражение на внебалансе обязательства для продавца по сделке:

Бухгалтерский учет расчетных

Отражение на внебалансе обязательства для продавца по сделке:

Бухгалтерский учет расчетных

Бухгалтерский учет расчетных азиатских опционов типа «пут» на разницу значений на

Бухгалтерский учет расчетных азиатских опционов типа «пут» на разницу значений на

Бухгалтерский учет расчетных азиатских опционов типа «пут» на разницу значений на

Бухгалтерский учет расчетных азиатских опционов типа «пут» на разницу значений на

Учет структурного депозита осуществляется путем учета договора банковского вклада и учета

Учет структурного депозита осуществляется путем учета договора банковского вклада и учета

Развитие национальной платежной системы

Развитие национальной платежной системы Финансовая система Японии

Финансовая система Японии Финансовый анализ. Отчет прибыли и убытков

Финансовый анализ. Отчет прибыли и убытков Государственные и негосударственные кредитные организации

Государственные и негосударственные кредитные организации Деньги и банки

Деньги и банки Финансово-правовые нормы

Финансово-правовые нормы МБОУ Лицей №1 г. Перми. Отчет о проделанной работе

МБОУ Лицей №1 г. Перми. Отчет о проделанной работе Система тарифов на железнодорожном транспорте

Система тарифов на железнодорожном транспорте Социально-экономическое развитие Башмаковского района Пензенской области

Социально-экономическое развитие Башмаковского района Пензенской области Особенности технологии Block Chain

Особенности технологии Block Chain Государственные пособия семьям с детьми

Государственные пособия семьям с детьми Федеральные налоги

Федеральные налоги Объекты бухгалтерского учета

Объекты бухгалтерского учета Деньги из денег

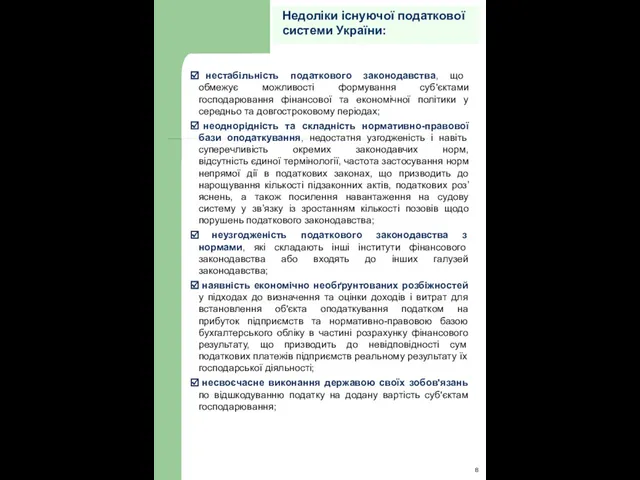

Деньги из денег Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Учет оплаты труда и расчетов с персоналом организации

Учет оплаты труда и расчетов с персоналом организации Учетно-информационная система предприятия

Учетно-информационная система предприятия Налог на холостяков, одиноких и малосемейных граждан

Налог на холостяков, одиноких и малосемейных граждан Муниципальный бюджет Стерлибашевского района для граждан

Муниципальный бюджет Стерлибашевского района для граждан Аналіз зобов'язань банку

Аналіз зобов'язань банку Задачи учета затрат в производстве

Задачи учета затрат в производстве Корпоративные финансы. (Тема 1)

Корпоративные финансы. (Тема 1) Задачі Книга доходів і витрат

Задачі Книга доходів і витрат Financial Accounting Training program

Financial Accounting Training program Кассовая дисциплина

Кассовая дисциплина Формирование идентификатора государственного (муниципального) контракта, контракта учреждения

Формирование идентификатора государственного (муниципального) контракта, контракта учреждения Портфельное инвестирование

Портфельное инвестирование Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать