- Учет поступления и продажи товаров при учете товаров по продажным ценам

Содержание

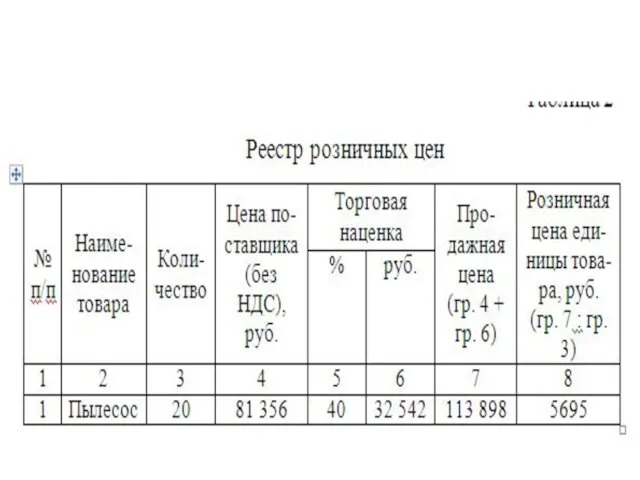

- 2. Организациям дано право самим формировать розничные цены товаров. При этом они могут использовать Методические рекомендации по

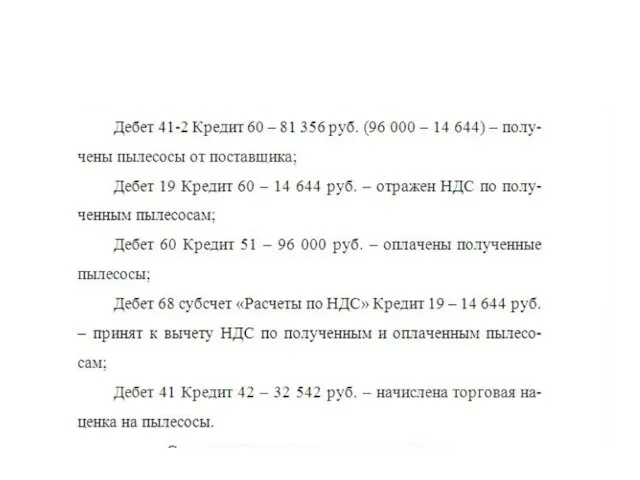

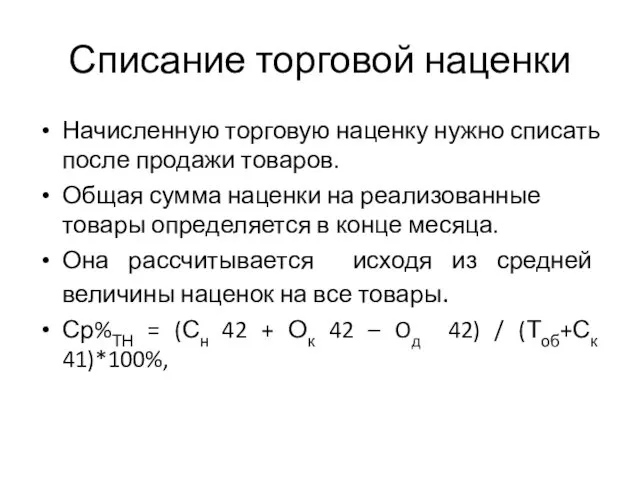

- 6. Списание торговой наценки Начисленную торговую наценку нужно списать после продажи товаров. Общая сумма наценки на реализованные

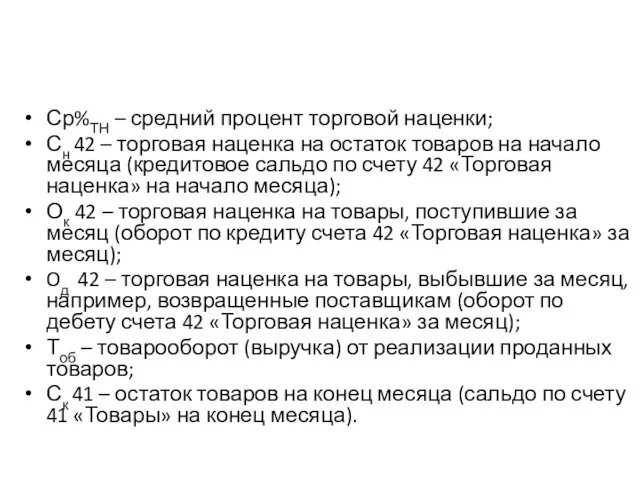

- 7. Ср%ТН – средний процент торговой наценки; Сн 42 – торговая наценка на остаток товаров на начало

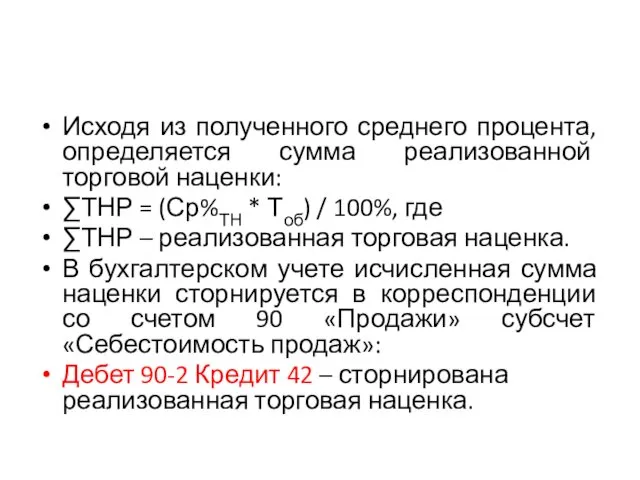

- 8. Исходя из полученного среднего процента, определяется сумма реализованной торговой наценки: ∑ТНР = (Ср%ТН * Тоб) /

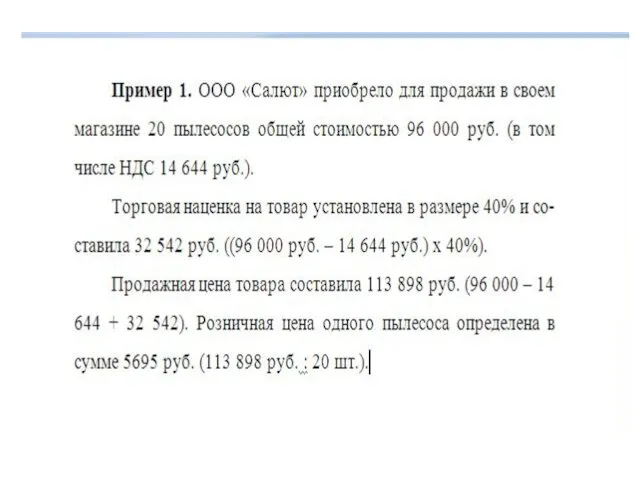

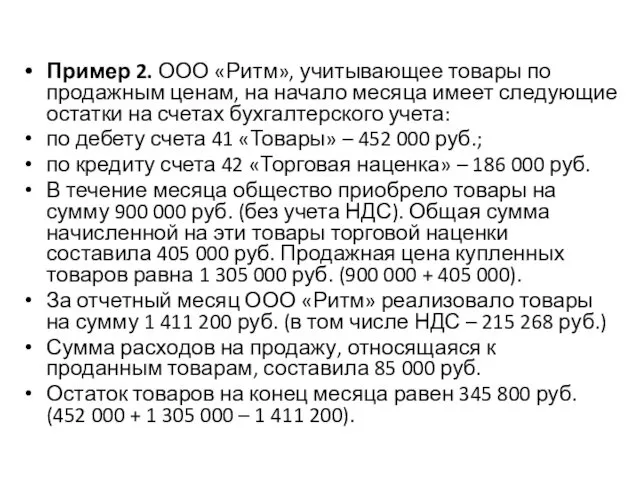

- 9. Пример 2. ООО «Ритм», учитывающее товары по продажным ценам, на начало месяца имеет следующие остатки на

- 11. Скачать презентацию

Организациям дано право самим формировать розничные цены товаров.

При этом они

Организациям дано право самим формировать розничные цены товаров.

При этом они

Списание торговой наценки

Начисленную торговую наценку нужно списать после продажи товаров.

Общая

Списание торговой наценки

Начисленную торговую наценку нужно списать после продажи товаров.

Общая

Ср%ТН – средний процент торговой наценки;

Сн 42 – торговая наценка на

Сн 42 – торговая наценка на

Исходя из полученного среднего процента, определяется сумма реализованной торговой наценки:

∑ТНР =

Исходя из полученного среднего процента, определяется сумма реализованной торговой наценки:

∑ТНР =

Пример 2. ООО «Ритм», учитывающее товары по продажным ценам, на начало

Пример 2. ООО «Ритм», учитывающее товары по продажным ценам, на начало

Бюджет для граждан города Ставрополя на 2015 год

Бюджет для граждан города Ставрополя на 2015 год Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Информационная база аудиторской деятельности

Информационная база аудиторской деятельности Банковское дело

Банковское дело Организация и учет расчетных операций в коммерческом банке

Организация и учет расчетных операций в коммерческом банке Налог на прибыль организаций

Налог на прибыль организаций Бюджет семьи. Доходная и расходная части семейного бюджета

Бюджет семьи. Доходная и расходная части семейного бюджета Бюджет для граждан

Бюджет для граждан Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций

Внедрение финансовой грамотности в образовательный процесс профессиональных образовательных организаций Что надо знать о короновирусе

Что надо знать о короновирусе Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия

Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН)

Повышение эффективности производственно-хозяйственной деятельности предприятия (на примере ОАО ГЗЛиН) Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Контрольно-кассовые машины

Контрольно-кассовые машины Валютная политика: понятие, цели, формы

Валютная политика: понятие, цели, формы Технологии передачи данных. Реестр ККТ: новые и старые модели

Технологии передачи данных. Реестр ККТ: новые и старые модели Мастер-класс Юные финансисты

Мастер-класс Юные финансисты Деньги и денежный рынок

Деньги и денежный рынок Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов Проспект Курако д. 6. Планируемые мероприятия

Проспект Курако д. 6. Планируемые мероприятия Виды мошенничества в онлайн-микрокредитовании

Виды мошенничества в онлайн-микрокредитовании Мировые валютные системы

Мировые валютные системы Распределение доходов

Распределение доходов Междисциплинарный семинар в области Интернет-технологий. Встреча третья. Blockchain

Междисциплинарный семинар в области Интернет-технологий. Встреча третья. Blockchain Налог на доходы физических лиц

Налог на доходы физических лиц Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности

Понятия налоговый вычет и налоговая выгода. Бизнес - справка для доказательства проявления Должной осмотрительности Прибыль слов

Прибыль слов