- Организация и учет расчетных операций в коммерческом банке

Содержание

- 2. 3.1. Порядок заполнения, представления, отзыва и возврата расчетных документов Банки осуществляют операции по счетам на основании

- 3. Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств,

- 4. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного

- 5. Размещения бланков расчетных документов предусмотрено на листах формата не блее А4. Оборотные стороны бланков расчетных документов

- 6. При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных

- 7. Расчетные документы должны содержать следующие реквизиты: а) наименование расчетного документа и код формы; б) номер расчетного

- 8. Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных документах не допускаются. Расчетные документы

- 9. Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой

- 10. Расчетные документы принимаются банками к исполнению независимо от их суммы. При приеме банком расчетных документов осуществляется

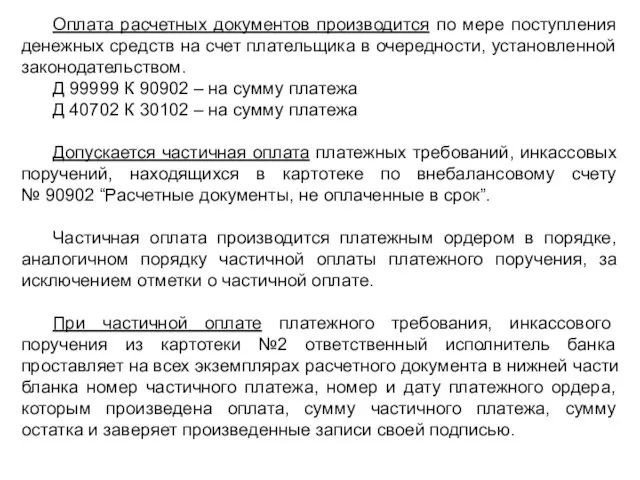

- 11. Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету № 90902 “Расчетные документы, не оплаченные

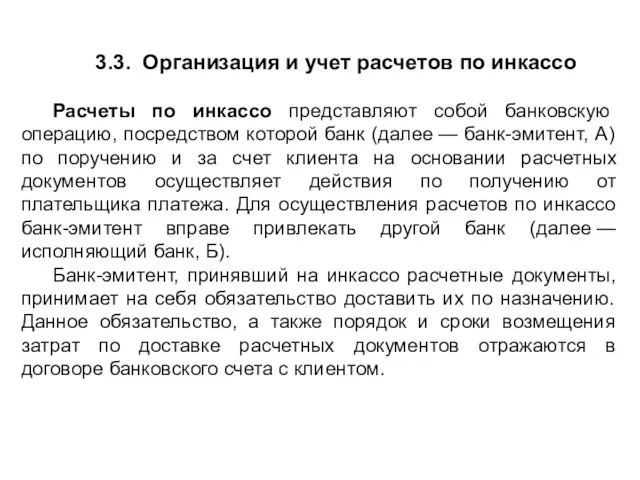

- 12. 3.3. Организация и учет расчетов по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой

- 13. Плательщики вправе отозвать свои платежные поручения, получатели средств — расчетные документы, принятые банком в порядке расчетов

- 14. ПРИМЕР. В понедельник на расчетном счете клиента было 1200 рублей, к оплате поступило платежное поручение на

- 15. Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента, составленного в двух экземплярах в

- 16. При возврате принятых, но не исполненных по тем или иным причинам расчетных документов отметки банков, подтверждающие

- 17. 3.2. Учет расчетов платежными поручениями Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное

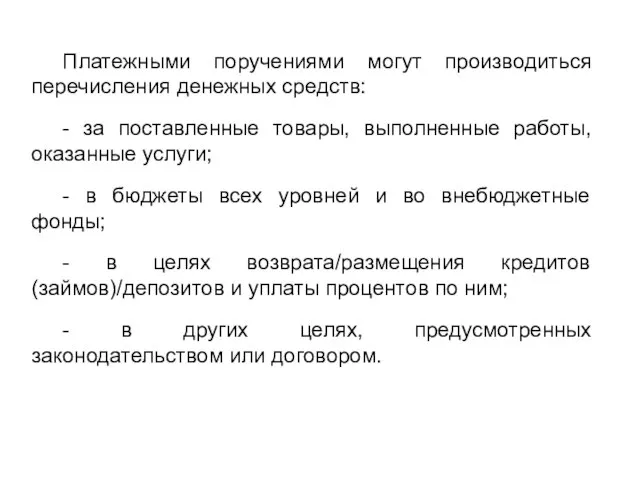

- 18. Платежными поручениями могут производиться перечисления денежных средств: - за поставленные товары, выполненные работы, оказанные услуги; -

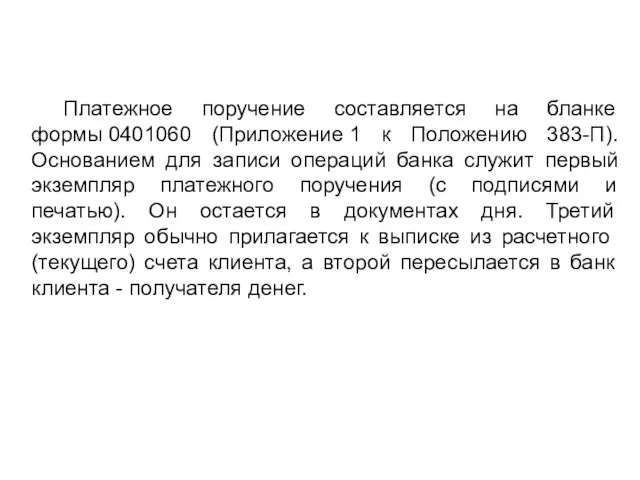

- 19. Платежное поручение составляется на бланке формы 0401060 (Приложение 1 к Положению 383-П). Основанием для записи операций

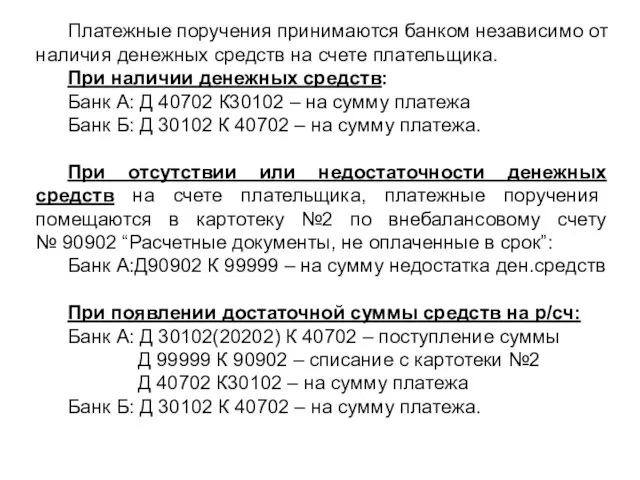

- 20. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При наличии денежных средств:

- 21. 3.3. Организация и учет расчетов по инкассо Расчеты по инкассо представляют собой банковскую операцию, посредством которой

- 22. Расчеты по инкассо осуществляются на основании: - платежных требований, оплата которых может производиться по распоряжению плательщика

- 23. Расчет инкассовыми поручениями Получатель средств (взыскатель) представляет в банк расчетные документы (инкассовые поручения или пл.требования) с

- 24. При приеме на инкассо платежных требований, инкассовых поручений ответственный исполнитель банка-эмитента осуществляет проверку заполнения всех предусмотренных

- 25. При отсутствии или недостаточности денежных средств на счете плательщика и при отсутствии в договоре банковского счета

- 26. . Исполняющий банк обязан известить банк-эмитент о помещении расчетных документов в картотеку №2, направив ему извещение

- 27. Оплата расчетных документов производится по мере поступления денежных средств на счет плательщика в очередности, установленной законодательством.

- 28. ПРИМЕР. В понедельник на расчетном счете клиента было 2200 рублей, к оплате поступило инкассовое поручение на

- 29. Расчеты платежными требованиями Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору

- 30. Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков В платежном требовании на безакцептное списание денежных средств со

- 31. Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в

- 32. Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков В платежном требовании в поле “Условие оплаты” получатель средств

- 33. Платежные требования помещаются исполняющим банком в картотеку №1 по внебалансовому счету № 90901 “Расчетные документы, ожидающие

- 34. Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре,

- 35. При неполучении в установленный срок отказа от акцепта платежных требований они считаются неакцептованными и списываются с

- 36. 3.4. Организация и учет расчетов чеками Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение

- 37. Чек оплачивается плательщиком за счет денежных средств чекодателя. Чекодатель не вправе отозвать чек до истечения установленного

- 38. Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации, а также может содержать дополнительные

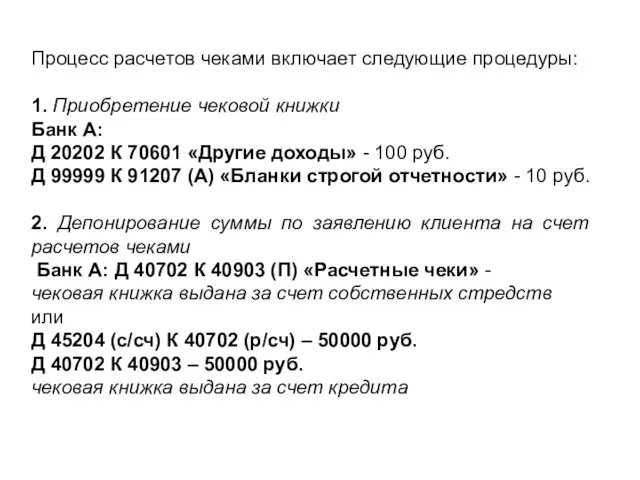

- 39. Процесс расчетов чеками включает следующие процедуры: 1. Приобретение чековой книжки Банк А: Д 20202 К 70601

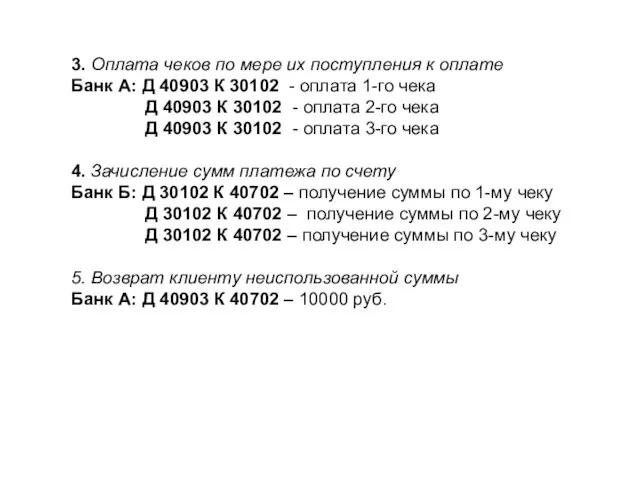

- 40. 3. Оплата чеков по мере их поступления к оплате Банк А: Д 40903 К 30102 -

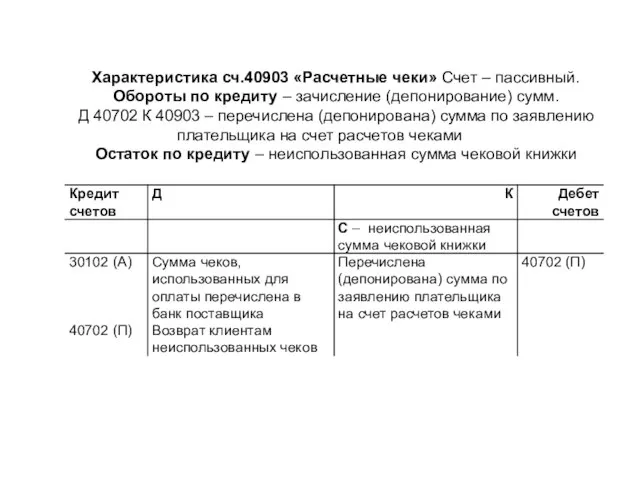

- 41. Характеристика сч.40903 «Расчетные чеки» Счет – пассивный. Обороты по кредиту – зачисление (депонирование) сумм. Д 40702

- 42. 3.5. Организация и учет расчетов аккредитивами Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по

- 43. Плательщик представляет обслуживающему банку аккредитив на бланке формы 0401063. Платеж по аккредитиву производится в безналичном порядке

- 44. Банками могут открываться следующие виды аккредитивов: 1. Отзывные и Безотзывные; 2. Покрытые (депонированные) и Непокрытые (гарантированные).

- 45. Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без

- 46. Организация и учет расчетов покрытыми (депонированными) аккредитивами При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет

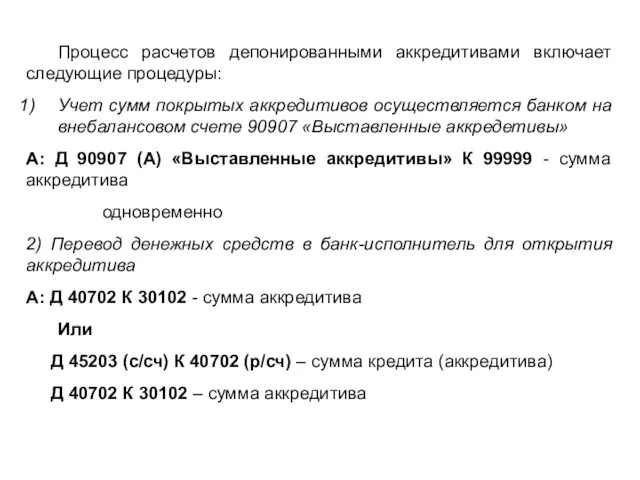

- 47. Процесс расчетов депонированными аккредитивами включает следующие процедуры: Учет сумм покрытых аккредитивов осуществляется банком на внебалансовом счете

- 48. 3) Зачисление денежных средств в банке-исполнителе Б: Д 30102 К 40901 – сумма аккредитива 4) Оплата

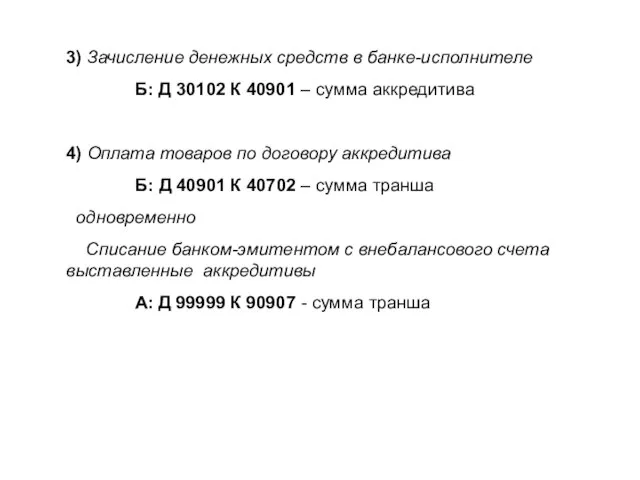

- 49. 5) Закрытие аккредитива в размере неиспользованной суммы Б: Д 40901 К 30102 – сумма остатка (возврат

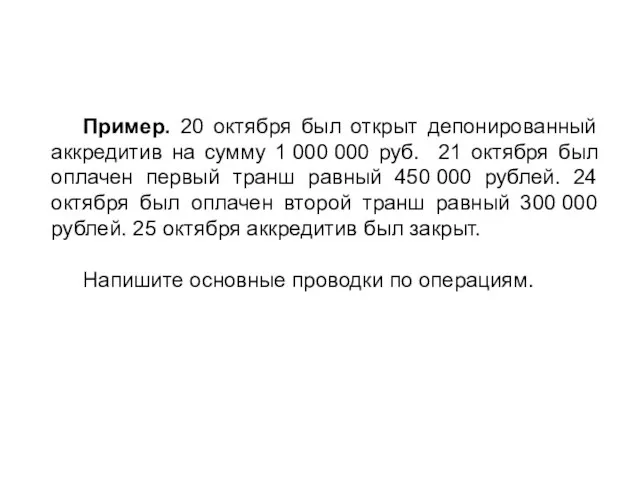

- 50. Пример. 20 октября был открыт депонированный аккредитив на сумму 1 000 000 руб. 21 октября был

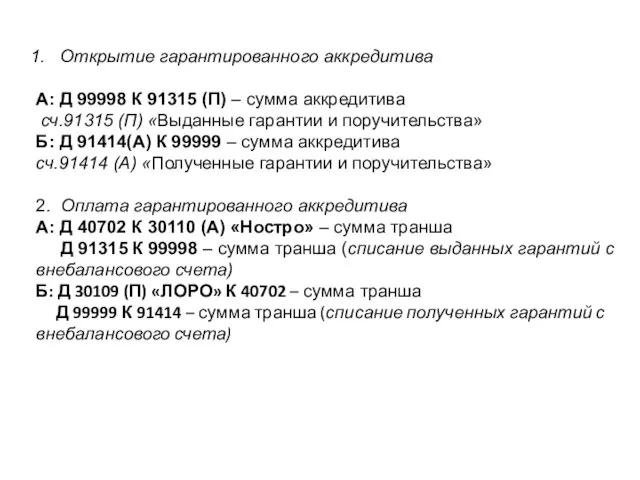

- 51. Организация и учет расчетов непокрытыми (гарантированными) аккредитивами При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку

- 52. Открытие гарантированного аккредитива А: Д 99998 К 91315 (П) – сумма аккредитива сч.91315 (П) «Выданные гарантии

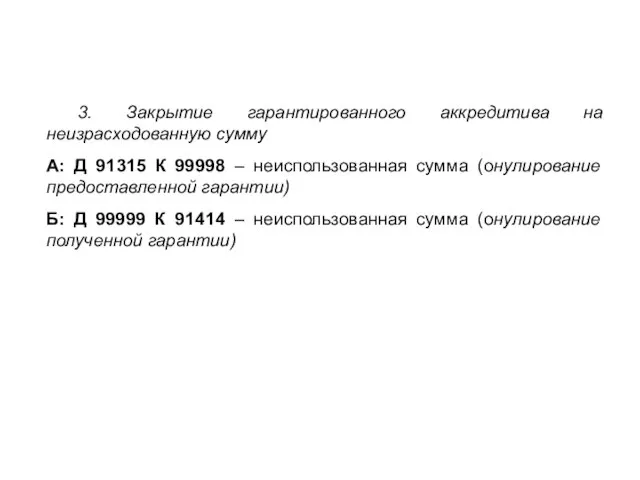

- 53. 3. Закрытие гарантированного аккредитива на неизрасходованную сумму А: Д 91315 К 99998 – неиспользованная сумма (онулирование

- 55. Скачать презентацию

3.1. Порядок заполнения, представления, отзыва и возврата расчетных документов

Банки осуществляют операции

3.1. Порядок заполнения, представления, отзыва и возврата расчетных документов

Банки осуществляют операции

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии по расчетам

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе

Размещения бланков расчетных документов предусмотрено на листах формата не блее А4. Оборотные

Размещения бланков расчетных документов предусмотрено на листах формата не блее А4. Оборотные

При заполнении расчетных документов не допускается выход текстовых и цифровых значений

При заполнении расчетных документов не допускается выход текстовых и цифровых значений

Расчетные документы должны содержать следующие реквизиты:

а) наименование расчетного документа и код формы;

б) номер

Расчетные документы должны содержать следующие реквизиты:

а) наименование расчетного документа и код формы;

б) номер

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных

Исправления, помарки и подчистки, а также использование корректирующей жидкости в расчетных

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре

Расчетные документы принимаются банками к исполнению независимо от их суммы.

При приеме

Расчетные документы принимаются банками к исполнению независимо от их суммы.

При приеме

Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету № 90902

Допускается частичная оплата платежных поручений из картотеки по внебалансовому счету № 90902

3.3. Организация и учет расчетов по инкассо

Расчеты по инкассо представляют собой

3.3. Организация и учет расчетов по инкассо

Расчеты по инкассо представляют собой

Плательщики вправе отозвать свои платежные поручения, получатели средств — расчетные документы,

Плательщики вправе отозвать свои платежные поручения, получатели средств — расчетные документы,

ПРИМЕР. В понедельник на расчетном счете клиента было 1200 рублей, к

ПРИМЕР. В понедельник на расчетном счете клиента было 1200 рублей, к

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента,

Отзыв расчетных документов осуществляется на основании представленного в банк заявления клиента,

При возврате принятых, но не исполненных по тем или иным причинам

При возврате принятых, но не исполненных по тем или иным причинам

3.2. Учет расчетов платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика)

3.2. Учет расчетов платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика)

Платежными поручениями могут производиться перечисления денежных средств:

- за поставленные товары, выполненные

Платежными поручениями могут производиться перечисления денежных средств:

- за поставленные товары, выполненные

Платежное поручение составляется на бланке формы 0401060 (Приложение 1 к Положению 383-П). Основанием

Платежное поручение составляется на бланке формы 0401060 (Приложение 1 к Положению 383-П). Основанием

Платежные поручения принимаются банком независимо от наличия денежных средств на счете

Платежные поручения принимаются банком независимо от наличия денежных средств на счете

3.3. Организация и учет расчетов по инкассо

Расчеты по инкассо представляют собой

3.3. Организация и учет расчетов по инкассо

Расчеты по инкассо представляют собой

Расчеты по инкассо осуществляются на основании:

- платежных требований, оплата которых

Расчеты по инкассо осуществляются на основании:

- платежных требований, оплата которых

Расчет инкассовыми поручениями

Получатель средств (взыскатель) представляет в банк расчетные документы

Расчет инкассовыми поручениями

Получатель средств (взыскатель) представляет в банк расчетные документы

При приеме на инкассо платежных требований, инкассовых поручений ответственный исполнитель банка-эмитента

При приеме на инкассо платежных требований, инкассовых поручений ответственный исполнитель банка-эмитента

При отсутствии или недостаточности денежных средств на счете плательщика и при

При отсутствии или недостаточности денежных средств на счете плательщика и при

. Исполняющий банк обязан известить банк-эмитент о помещении расчетных документов в

. Исполняющий банк обязан известить банк-эмитент о помещении расчетных документов в

Оплата расчетных документов производится по мере поступления денежных средств на счет

Оплата расчетных документов производится по мере поступления денежных средств на счет

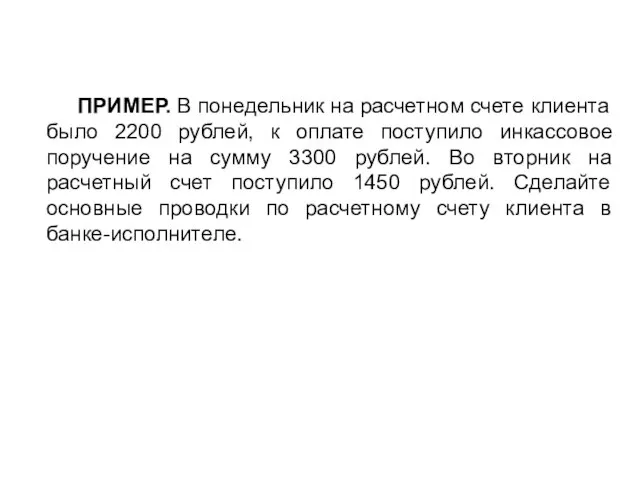

ПРИМЕР. В понедельник на расчетном счете клиента было 2200 рублей, к

ПРИМЕР. В понедельник на расчетном счете клиента было 2200 рублей, к

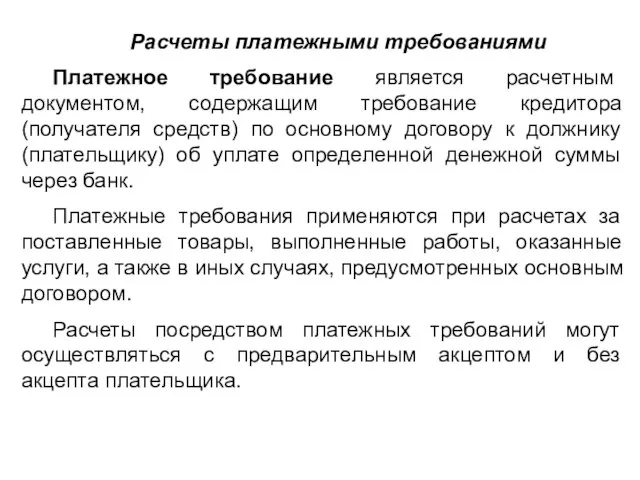

Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора (получателя

Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора (получателя

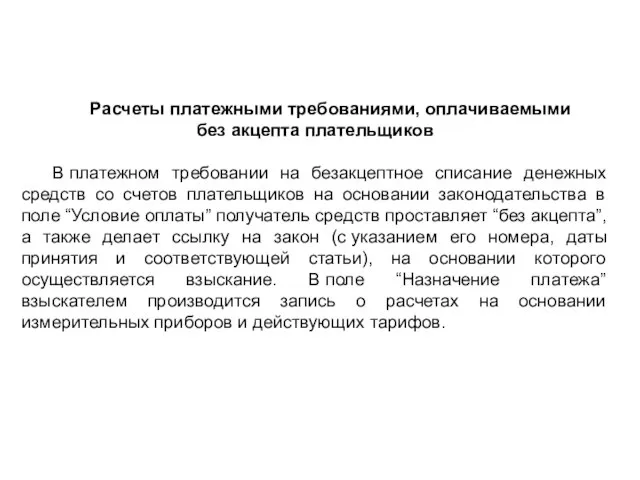

Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков

В платежном требовании на безакцептное списание

Расчеты платежными требованиями, оплачиваемыми без акцепта плательщиков

В платежном требовании на безакцептное списание

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором,

Безакцептное списание денежных средств со счета в случаях, предусмотренных основным договором,

Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

В платежном требовании в поле “Условие оплаты”

Расчеты платежными требованиями, оплачиваемыми с акцептом плательщиков

В платежном требовании в поле “Условие оплаты”

Платежные требования помещаются исполняющим банком в картотеку №1 по внебалансовому счету

Платежные требования помещаются исполняющим банком в картотеку №1 по внебалансовому счету

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по

При неполучении в установленный срок отказа от акцепта платежных требований они

При неполучении в установленный срок отказа от акцепта платежных требований они

3.4. Организация и учет расчетов чеками

Чек — это ценная бумага, содержащая ничем

3.4. Организация и учет расчетов чеками

Чек — это ценная бумага, содержащая ничем

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе

Чек оплачивается плательщиком за счет денежных средств чекодателя.

Чекодатель не вправе

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации,

Чек должен содержать все обязательные реквизиты, установленные Гражданским кодексом Российской Федерации,

Процесс расчетов чеками включает следующие процедуры:

1. Приобретение чековой книжки

Банк А:

Д

Процесс расчетов чеками включает следующие процедуры:

1. Приобретение чековой книжки

Банк А:

Д

3. Оплата чеков по мере их поступления к оплате

Банк А: Д

3. Оплата чеков по мере их поступления к оплате

Банк А: Д

Характеристика сч.40903 «Расчетные чеки» Счет – пассивный.

Обороты по кредиту – зачисление

Характеристика сч.40903 «Расчетные чеки» Счет – пассивный.

Обороты по кредиту – зачисление

3.5. Организация и учет расчетов аккредитивами

Аккредитив представляет собой условное денежное обязательство,

3.5. Организация и учет расчетов аккредитивами

Аккредитив представляет собой условное денежное обязательство,

Плательщик представляет обслуживающему банку аккредитив на бланке формы 0401063.

Платеж по аккредитиву

Плательщик представляет обслуживающему банку аккредитив на бланке формы 0401063.

Платеж по аккредитиву

Банками могут открываться следующие виды аккредитивов:

1. Отзывные и Безотзывные;

2. Покрытые (депонированные) и

Банками могут открываться следующие виды аккредитивов:

1. Отзывные и Безотзывные;

2. Покрытые (депонированные) и

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на

Организация и учет расчетов покрытыми (депонированными) аккредитивами

При открытии покрытого (депонированного) аккредитива

Организация и учет расчетов покрытыми (депонированными) аккредитивами

При открытии покрытого (депонированного) аккредитива

Процесс расчетов депонированными аккредитивами включает следующие процедуры:

Учет сумм покрытых аккредитивов осуществляется

Процесс расчетов депонированными аккредитивами включает следующие процедуры:

Учет сумм покрытых аккредитивов осуществляется

3) Зачисление денежных средств в банке-исполнителе

Б: Д 30102 К 40901

3) Зачисление денежных средств в банке-исполнителе

Б: Д 30102 К 40901

5) Закрытие аккредитива в размере неиспользованной суммы

Б: Д 40901 К 30102

5) Закрытие аккредитива в размере неиспользованной суммы

Б: Д 40901 К 30102

Пример. 20 октября был открыт депонированный аккредитив на сумму 1 000 000 руб.

Пример. 20 октября был открыт депонированный аккредитив на сумму 1 000 000 руб.

Организация и учет расчетов непокрытыми (гарантированными) аккредитивами

При открытии непокрытого (гарантированного) аккредитива

Организация и учет расчетов непокрытыми (гарантированными) аккредитивами

При открытии непокрытого (гарантированного) аккредитива

Открытие гарантированного аккредитива

А: Д 99998 К 91315 (П) – сумма аккредитива

Открытие гарантированного аккредитива

А: Д 99998 К 91315 (П) – сумма аккредитива

3. Закрытие гарантированного аккредитива на неизрасходованную сумму

А: Д 91315 К 99998

3. Закрытие гарантированного аккредитива на неизрасходованную сумму

А: Д 91315 К 99998

Финансовая организация как элемент инфраструктуры рынка. Кредитная система в условиях рыночного хозяйствования

Финансовая организация как элемент инфраструктуры рынка. Кредитная система в условиях рыночного хозяйствования Отчет комитета по управлению имуществом Саратовской области

Отчет комитета по управлению имуществом Саратовской области Бюджет для граждан

Бюджет для граждан Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Государственные внебюджетные фонды РФ. (Лекция 3)

Государственные внебюджетные фонды РФ. (Лекция 3) Оценка кредитоспособности заемщика в российских условиях

Оценка кредитоспособности заемщика в российских условиях Правовые основы медицинского страхования в Российской Федерации

Правовые основы медицинского страхования в Российской Федерации Project Expert: система имитационного моделирования предприятия

Project Expert: система имитационного моделирования предприятия Казначейское сопровождение государственных контрактов

Казначейское сопровождение государственных контрактов Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления

Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению AB тесты. Начало. Тинькофф

AB тесты. Начало. Тинькофф Эффективное развитие бизнеса с использованием современных финансовых и юридических инструментов

Эффективное развитие бизнеса с использованием современных финансовых и юридических инструментов Меры региональной поддержки малого и среднего предпринимательства в Мурманской области

Меры региональной поддержки малого и среднего предпринимательства в Мурманской области Теоретические основы и организационные принципы медицинского страхования в Российской Федерации

Теоретические основы и организационные принципы медицинского страхования в Российской Федерации 6 день

6 день Финансовое путешествие

Финансовое путешествие За десять лет в десять раз

За десять лет в десять раз Галузеві особливості функціонування капіталу. Форми прибутку, процент і рента

Галузеві особливості функціонування капіталу. Форми прибутку, процент і рента Логотип Uroborus. Бесконечность гарантированная блокчейном ETHEREUM

Логотип Uroborus. Бесконечность гарантированная блокчейном ETHEREUM Направления инноваций в банковской отрасли

Направления инноваций в банковской отрасли Методы расчета VaR

Методы расчета VaR Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13

Понятия и общие положения о налогообложении недвижимого имущества. Лекция 13 Основы инвестиционного проектирования

Основы инвестиционного проектирования Бухгалтерская отчетность. Международные стандарты бухгалтерского учета и отчетности

Бухгалтерская отчетность. Международные стандарты бухгалтерского учета и отчетности Первичное наблюдение, документация и инвентаризация

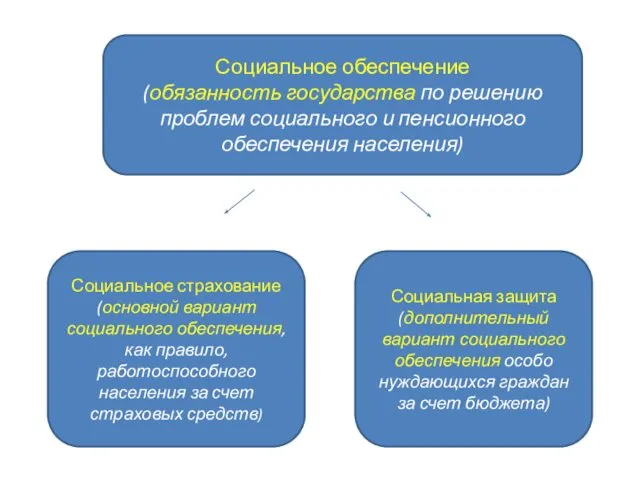

Первичное наблюдение, документация и инвентаризация Социальное обеспечение (обязанность государства по решению проблем социального и пенсионного обеспечения населения)

Социальное обеспечение (обязанность государства по решению проблем социального и пенсионного обеспечения населения) Роль управленческого учета в финансово хозяйственной деятельности организации

Роль управленческого учета в финансово хозяйственной деятельности организации