- Управление активами организации

Содержание

- 2. Управление инвестициями (внеоборотными активами)

- 3. Предприятие, сформировав капитал, вкладывает его (осуществляет инвестиции) в активы. Это отражено на рисунке – балансовая модель

- 4. Балансовая модель предприятия ВнА Актив ОА НА ФВ ДС Пассив СК ЗК К ТА ЗЗ ПК

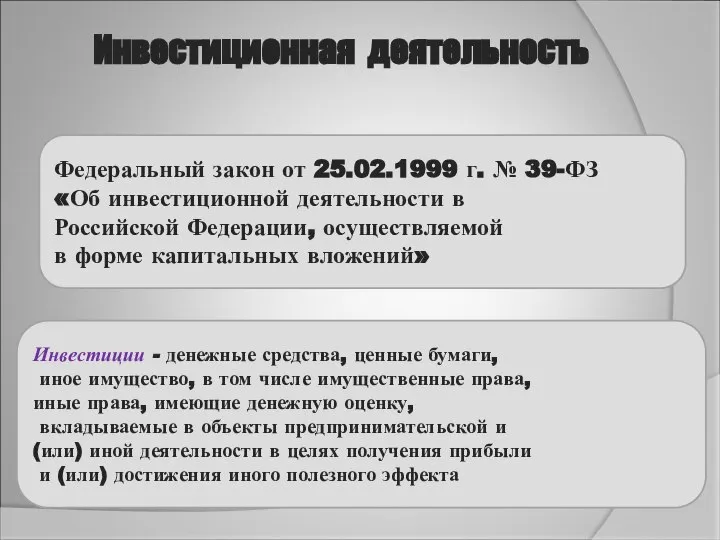

- 5. Федеральный закон от 25.02.1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме

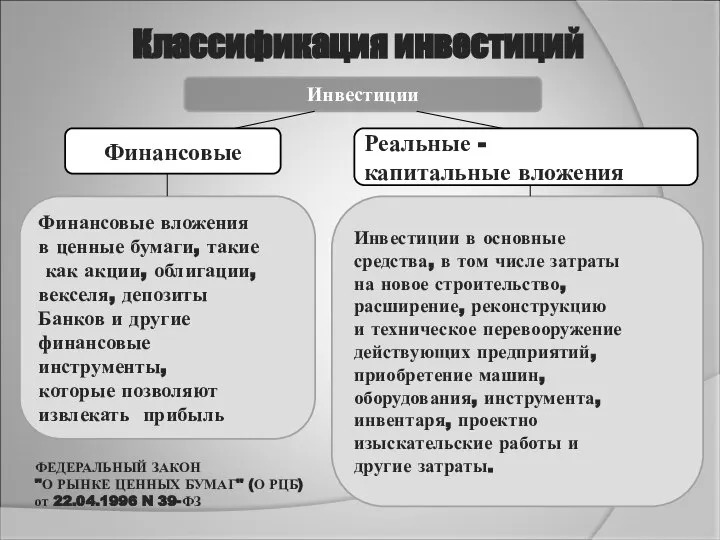

- 6. Классификация инвестиций Инвестиции Финансовые Реальные - капитальные вложения Финансовые вложения в ценные бумаги, такие как акции,

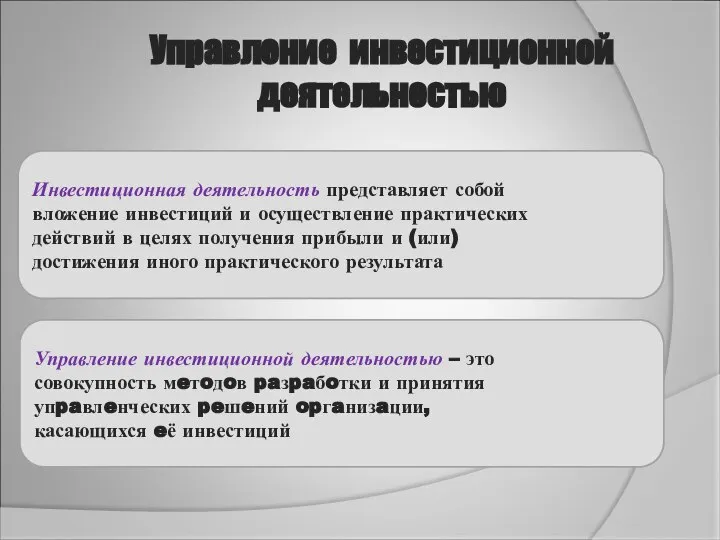

- 7. Инвестиционная деятельность представляет собой вложение инвестиций и осуществление практических действий в целях получения прибыли и (или)

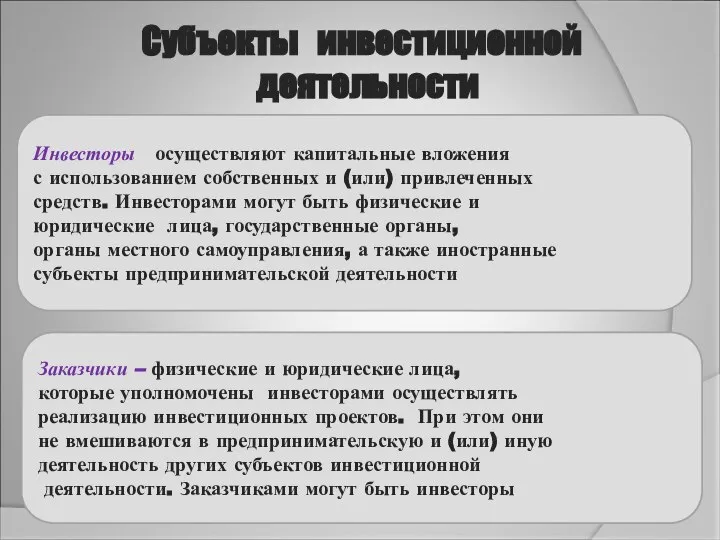

- 8. Субъекты инвестиционной деятельности Инвесторы Заказчики Подрядчики Пользователи

- 9. Инвесторы осуществляют капитальные вложения с использованием собственных и (или) привлеченных средств. Инвесторами могут быть физические и

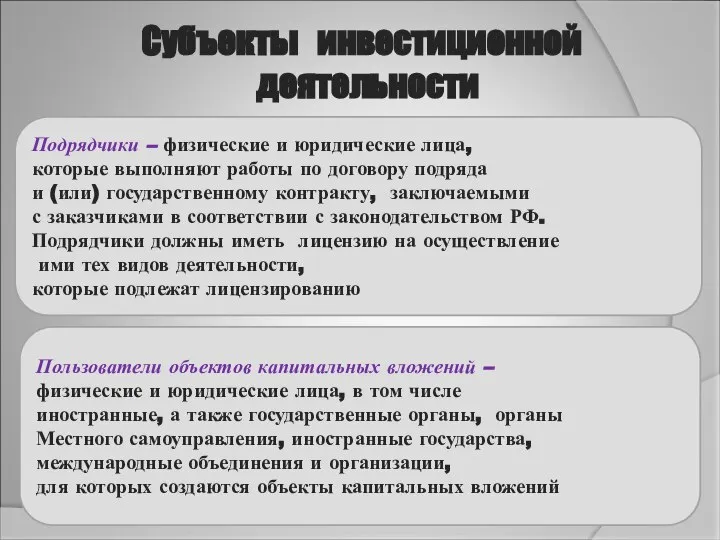

- 10. Подрядчики – физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту,

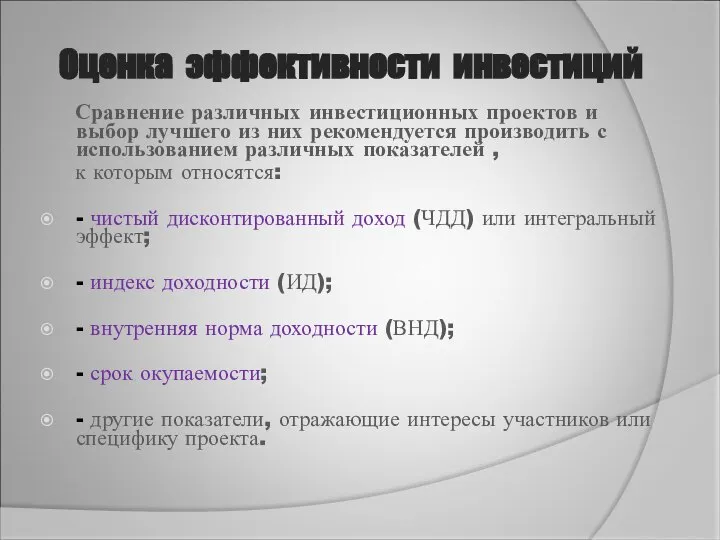

- 11. Оценка эффективности инвестиций Сравнение различных инвестиционных проектов и выбор лучшего из них рекомендуется производить с использованием

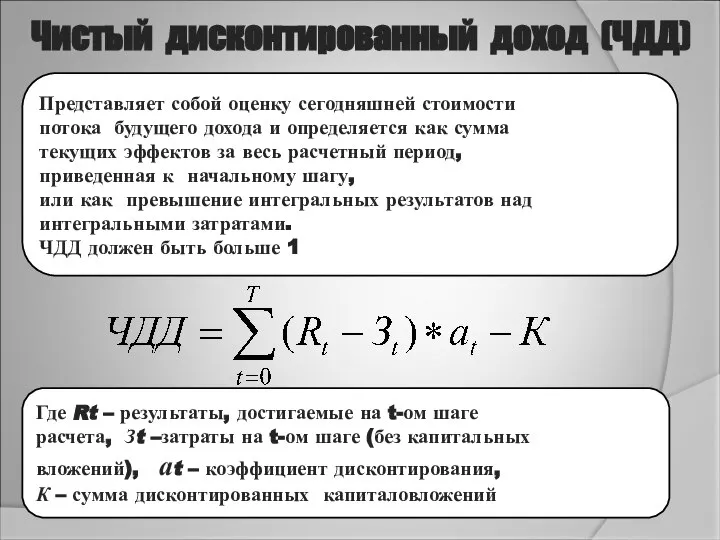

- 12. Представляет собой оценку сегодняшней стоимости потока будущего дохода и определяется как сумма текущих эффектов за весь

- 13. Составляющие формулы ЧДД kt – капиталовложения на t-ом шаге Где Е – норма дисконта; t –

- 14. Индекс доходности (ИД) Индекс доходности тесно связан с ЧДД. Он рассчитывается на основе тех же величин.

- 15. Внутренняя норма доходности Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина

- 16. Срок окупаемости Срок окупаемости – это период, начиная с которого первоначальные вложения и другие затраты, связанные

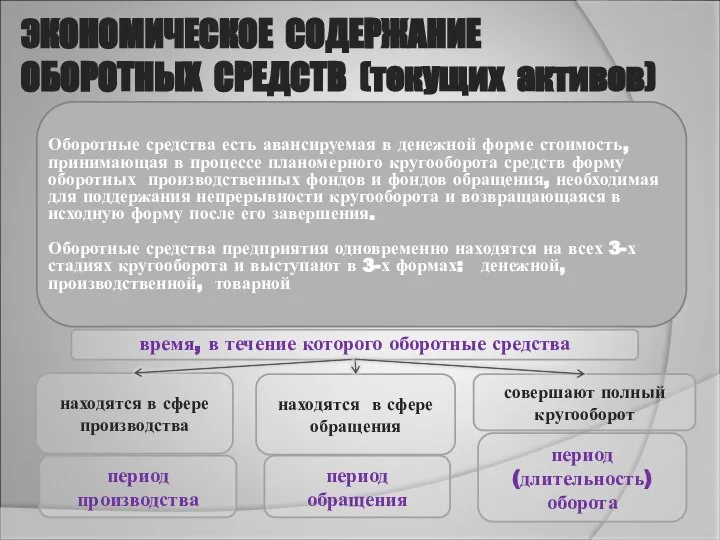

- 17. 2. Понятие текущих активов и их основные характеристики

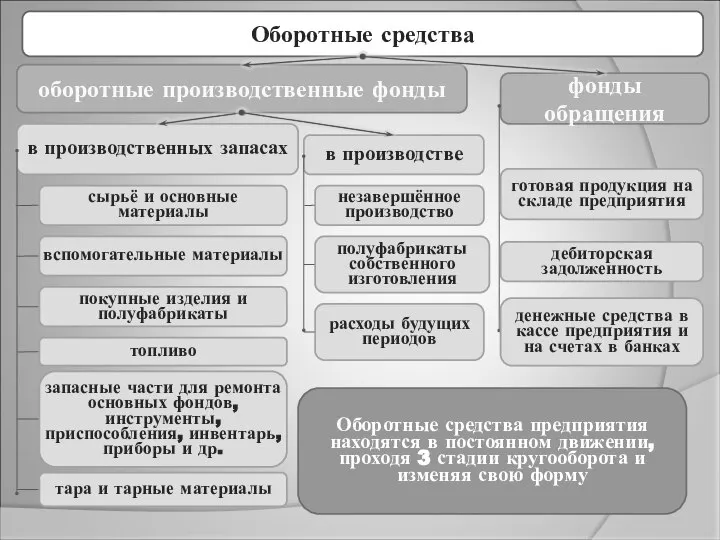

- 18. Оборотные средства оборотные производственные фонды фонды обращения в производственных запасах в производстве сырьё и основные материалы

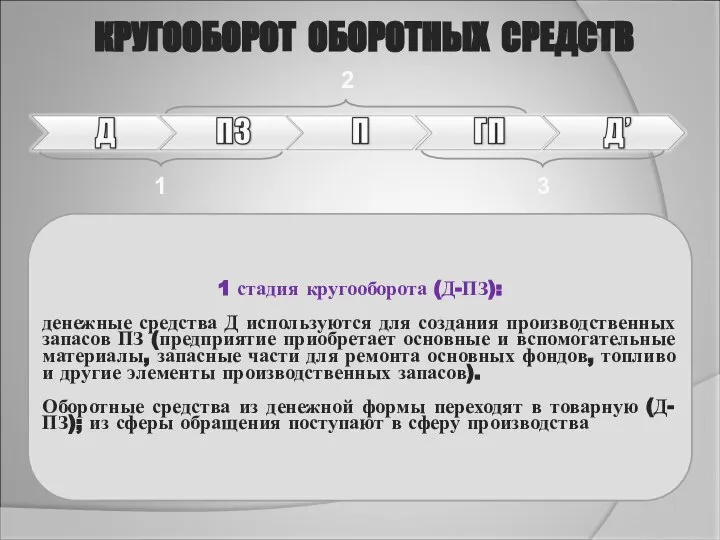

- 19. 2 1 3 1 стадия кругооборота (Д-ПЗ): денежные средства Д используются для создания производственных запасов ПЗ

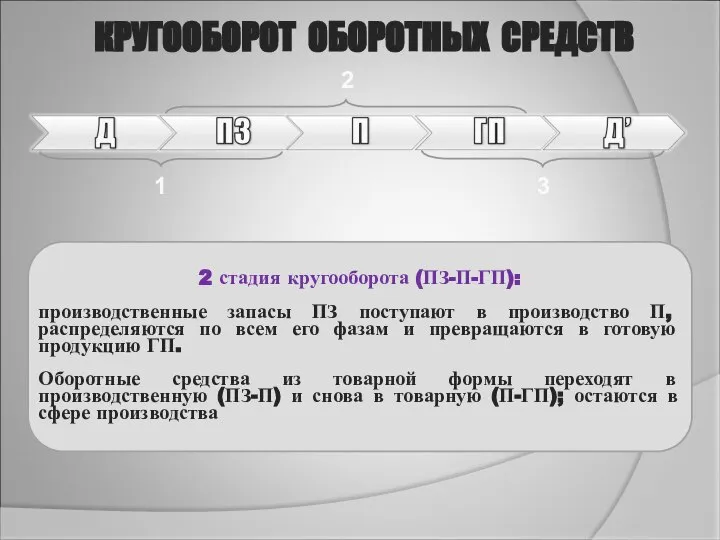

- 20. 2 1 3 КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ 2 стадия кругооборота (ПЗ-П-ГП): производственные запасы ПЗ поступают в производство

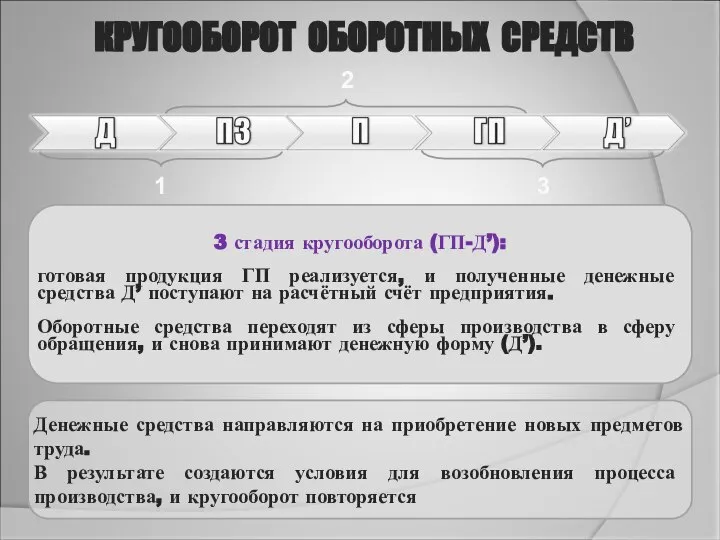

- 21. 2 1 3 КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ 3 стадия кругооборота (ГП-Д’): готовая продукция ГП реализуется, и полученные

- 22. время, в течение которого оборотные средства находятся в сфере производства период производства находятся в сфере обращения

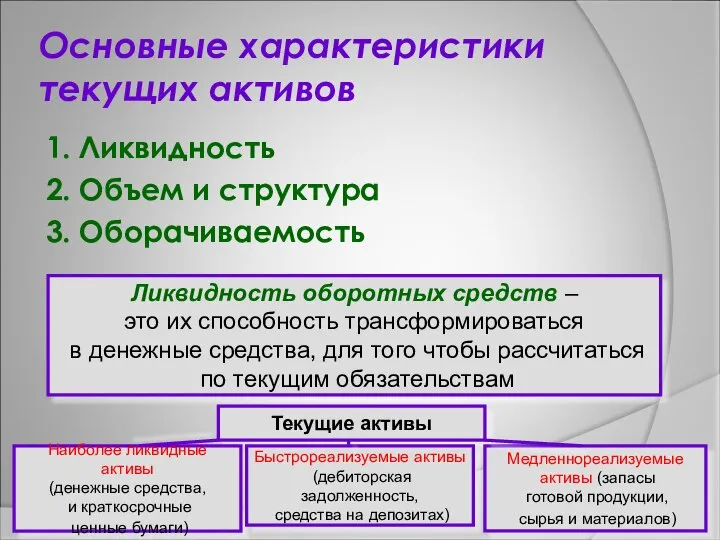

- 23. Основные характеристики текущих активов 1. Ликвидность 2. Объем и структура 3. Оборачиваемость Ликвидность оборотных средств –

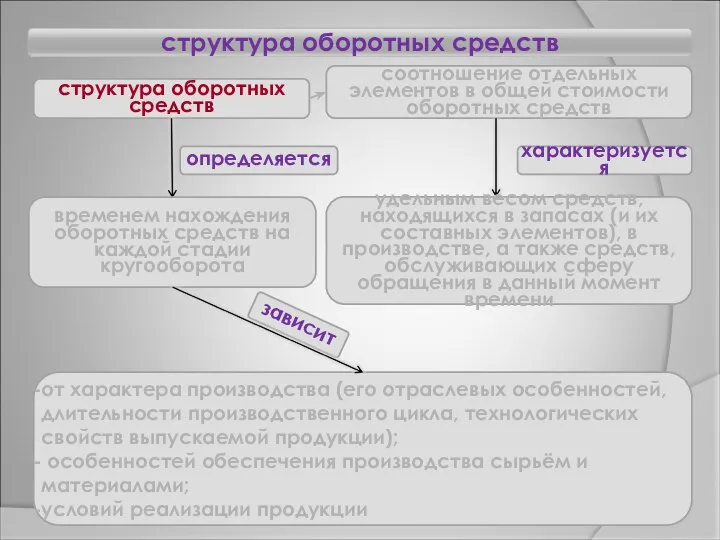

- 24. структура оборотных средств структура оборотных средств соотношение отдельных элементов в общей стоимости оборотных средств характеризуется удельным

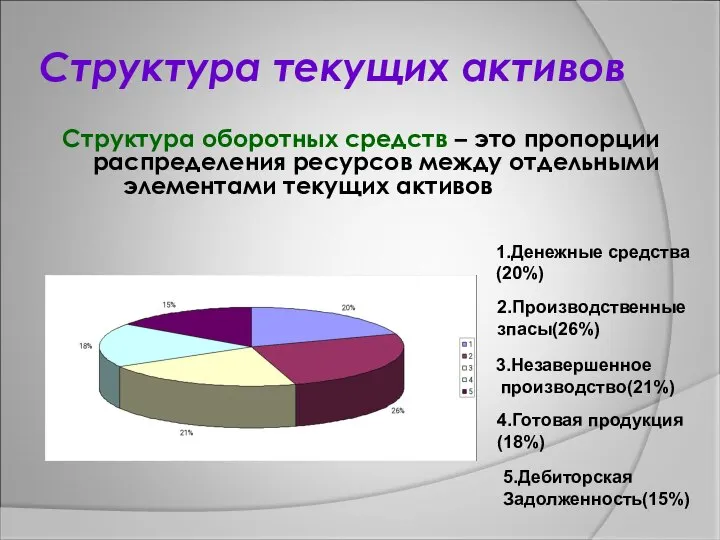

- 25. Структура текущих активов Структура оборотных средств – это пропорции распределения ресурсов между отдельными элементами текущих активов

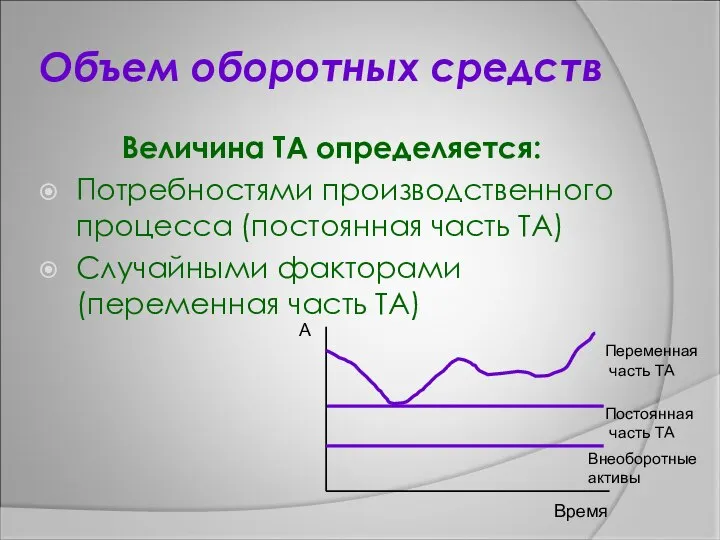

- 26. Объем оборотных средств Величина ТА определяется: Потребностями производственного процесса (постоянная часть ТА) Случайными факторами (переменная часть

- 27. 3. Оборачиваемость текущих активов

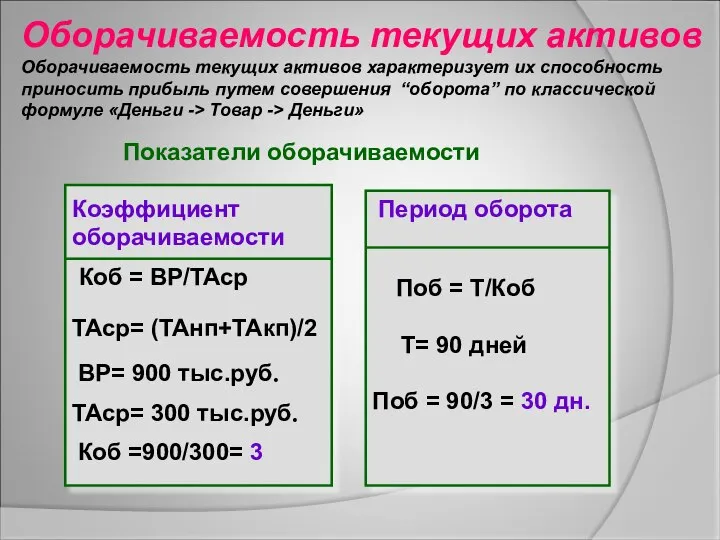

- 28. Оборачиваемость текущих активов Оборачиваемость текущих активов характеризует их способность приносить прибыль путем совершения “оборота” по классической

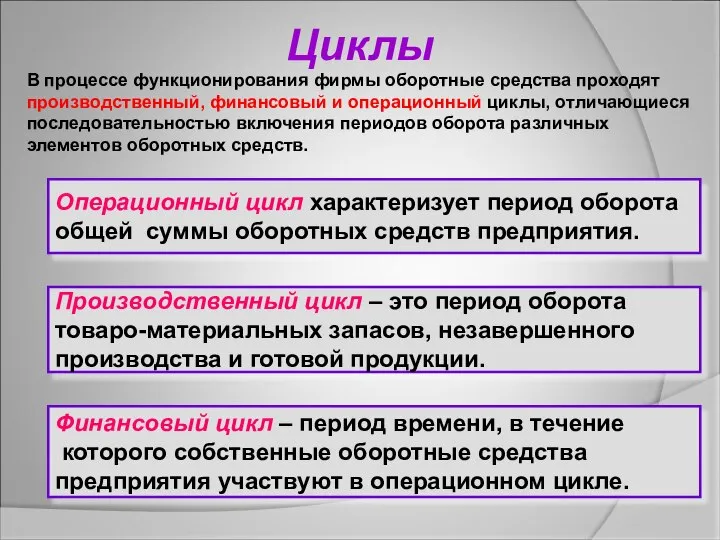

- 29. Циклы Операционный цикл характеризует период оборота общей суммы оборотных средств предприятия. Производственный цикл – это период

- 30. Собственные оборотные средства Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах.

- 31. Соотношение производственного, финансового и операционного циклов 1 4 2 3 1 2 3 4 - Поступление

- 32. Длительность финансового цикла ФЦ = ПЦ + ПОдз – ПОкз ± ПОа 1 - сокращение производственного

- 33. ТЕМА : УПРАВЛЕНИЕ ОТДЕЛЬНЫМИ ЭЛЕМЕНТАМИ ОБОРОТНЫХ СРЕДСТВ План 1. Управление запасами 2. Управление дебиторской задолженностью 3.

- 34. 4.1. Управление запасами 4. Управление отдельными элементами текущих активов

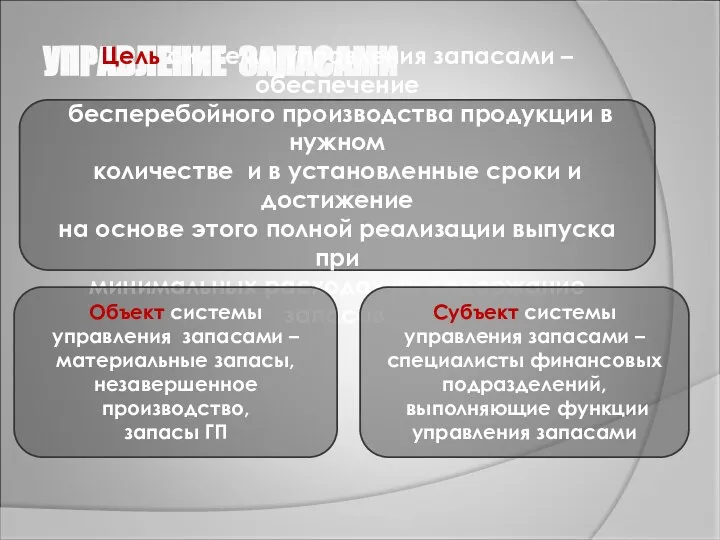

- 35. УПРАВЛЕНИЕ ЗАПАСАМИ Цель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и в

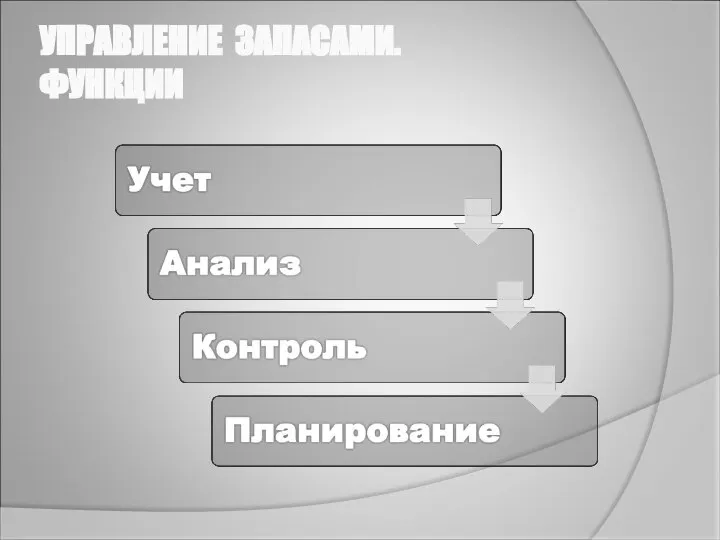

- 36. УПРАВЛЕНИЕ ЗАПАСАМИ. ФУНКЦИИ

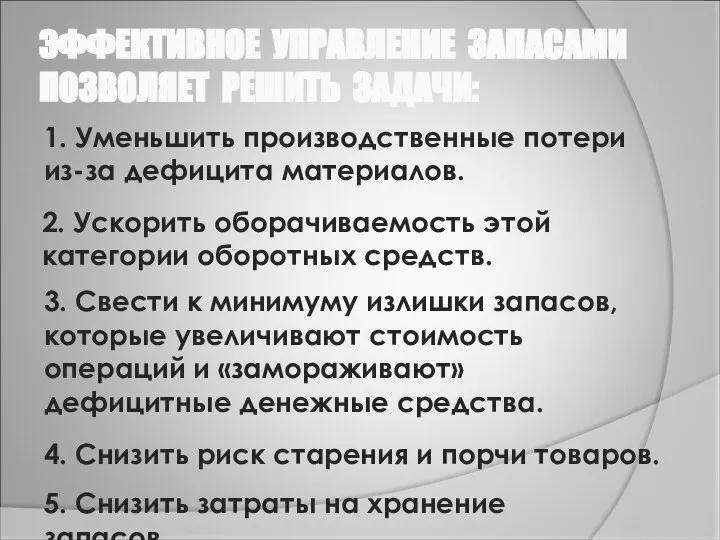

- 37. ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ЗАПАСАМИ ПОЗВОЛЯЕТ РЕШИТЬ ЗАДАЧИ: 2. Ускорить оборачиваемость этой категории оборотных средств. 1. Уменьшить производственные

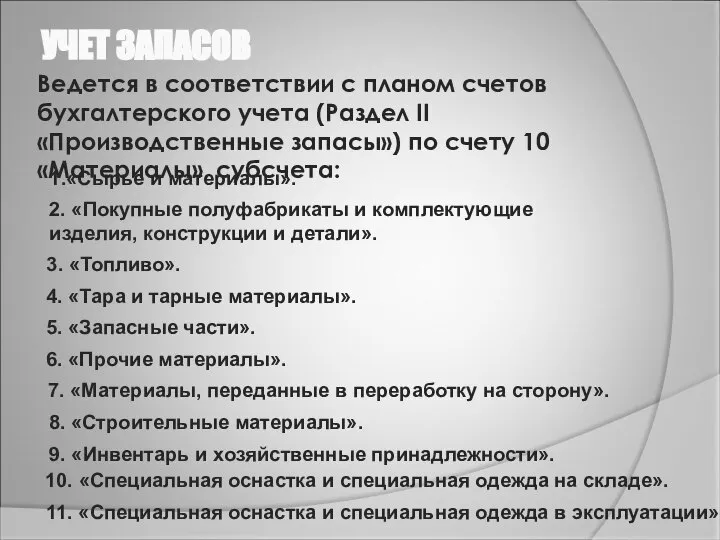

- 38. УЧЕТ ЗАПАСОВ 1.«Сырье и материалы». Ведется в соответствии с планом счетов бухгалтерского учета (Раздел II «Производственные

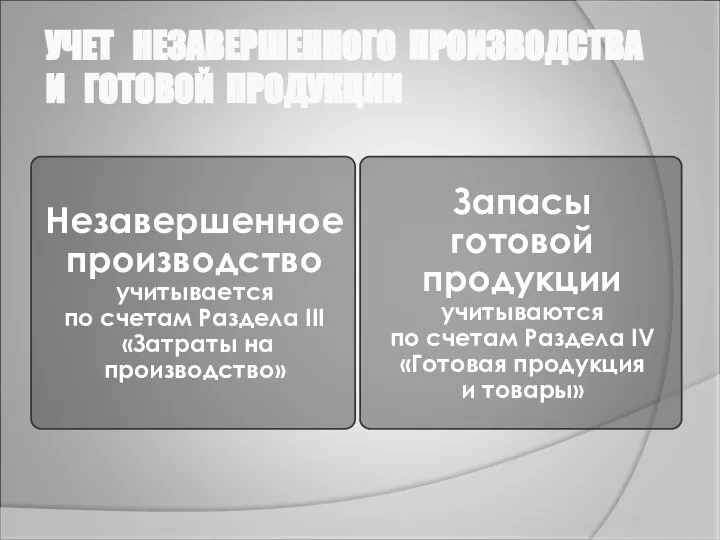

- 39. УЧЕТ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА И ГОТОВОЙ ПРОДУКЦИИ Незавершенное производство учитывается по счетам Раздела III «Затраты на производство»

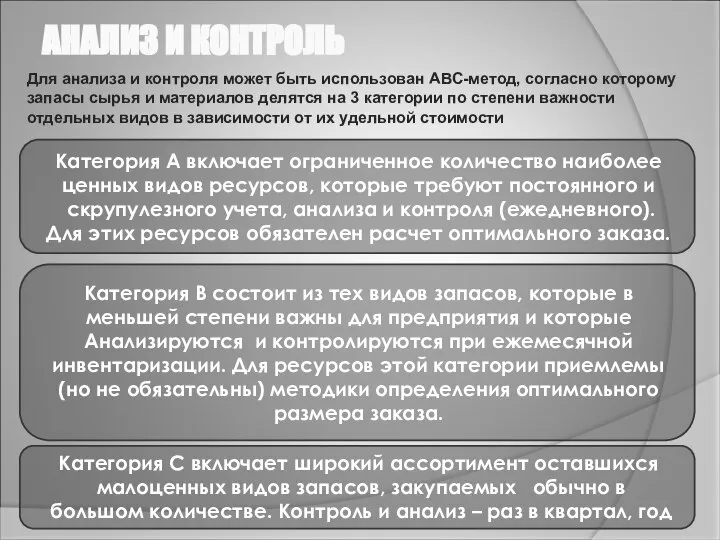

- 40. АНАЛИЗ И КОНТРОЛЬ Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного и

- 41. АВС-МЕТОД АНАЛИЗА И КОНТРОЛЯ ЗАПАСОВ Наименование Видов сырья Стоимость, тыс.руб. Совокупный % Удельный вес, % 1.Сырье

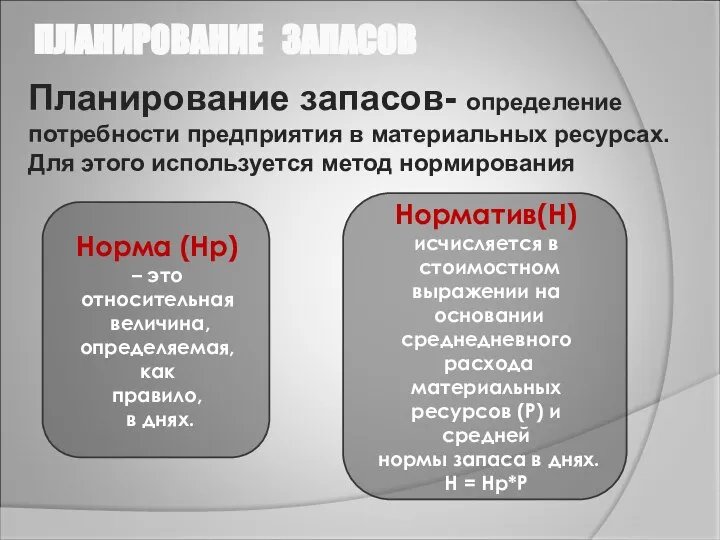

- 42. Планирование запасов- определение потребности предприятия в материальных ресурсах. Для этого используется метод нормирования Норма (Нр) –

- 43. НОРМА ЗАПАСА НР = Т + С + М + А + Д Т - время

- 44. Оптимальная величина запасов должна обеспечить эффективность их использования и бесперебойность производственного процесса Целевой критерий – затраты,

- 45. СРЕДНИЙ ОБЪЕМ ЗАПАСОВ Максимальный объем запаса - Q (размер заказываемой партии запасов, ед.) Минимальный объем запаса

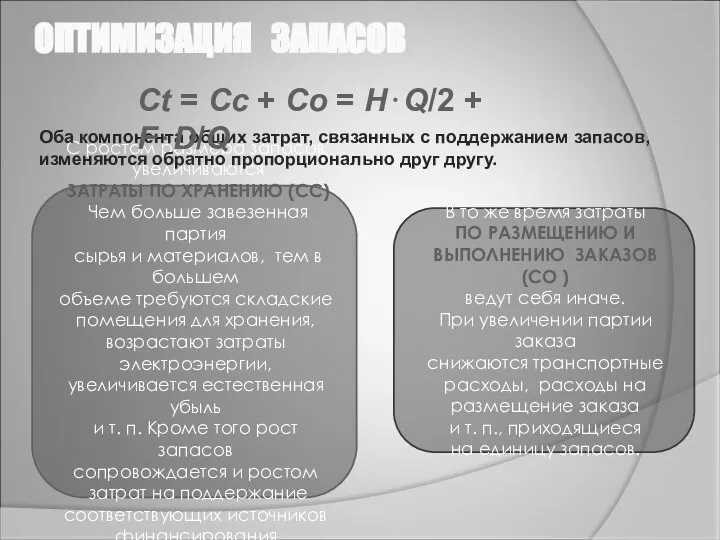

- 46. ОПТИМИЗАЦИЯ ЗАПАСОВ С ростом размера запасов увеличиваются ЗАТРАТЫ ПО ХРАНЕНИЮ (CC) Чем больше завезенная партия сырья

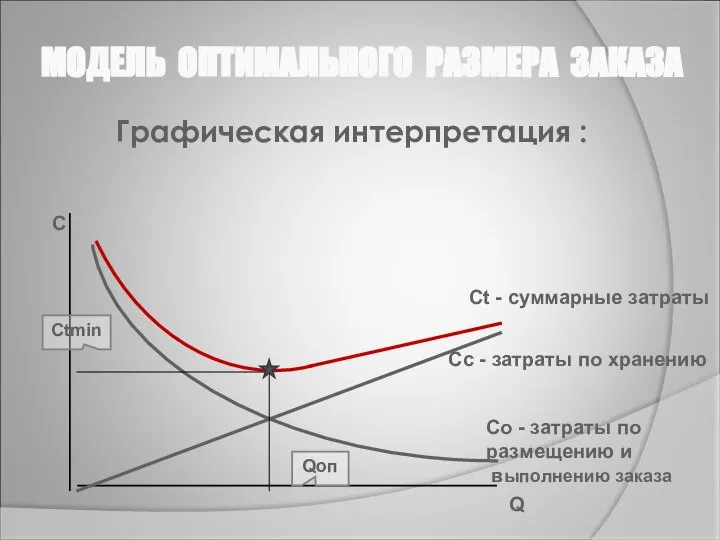

- 47. МОДЕЛЬ ОПТИМАЛЬНОГО РАЗМЕРА ЗАКАЗА Графическая интерпретация : Q C Cc - затраты по хранению Сo -

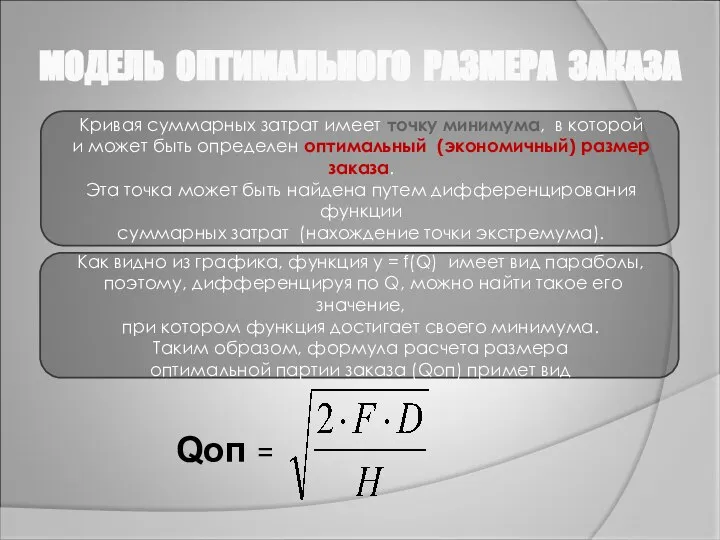

- 48. Кривая суммарных затрат имеет точку минимума, в которой и может быть определен оптимальный (экономичный) размер заказа.

- 49. ТОЧКА ВОЗОБНОВЛЕНИЯ ЗАКАЗА И РЕЗЕРВНЫЙ ЗАПАС Q Время Запасы ТВЗ ВВЗ ТВЗ – точка возобновления заказа

- 50. 4.2. Управление дебиторской задолженностью

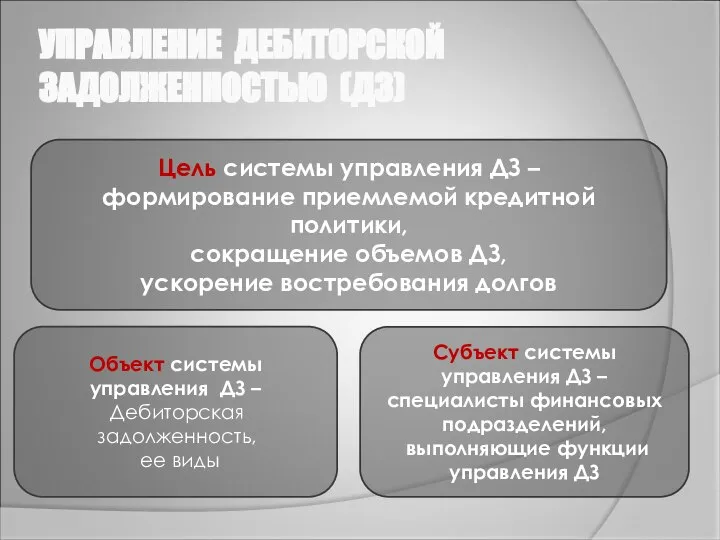

- 51. Цель системы управления ДЗ – формирование приемлемой кредитной политики, сокращение объемов ДЗ, ускорение востребования долгов Объект

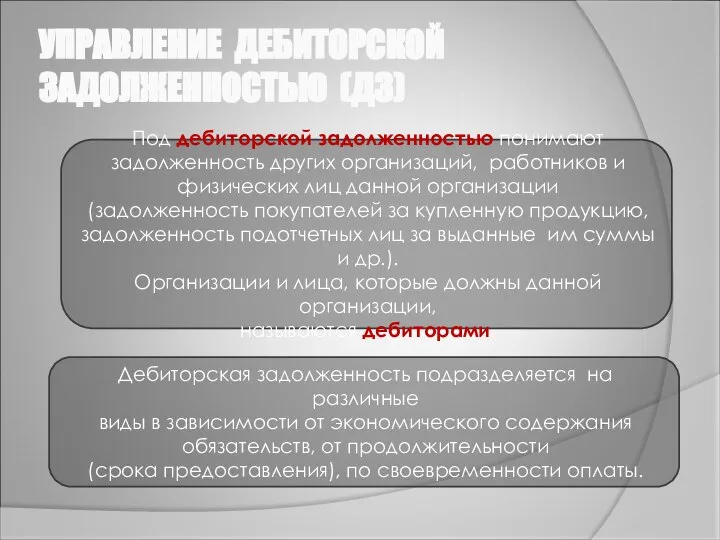

- 52. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ (ДЗ) Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной

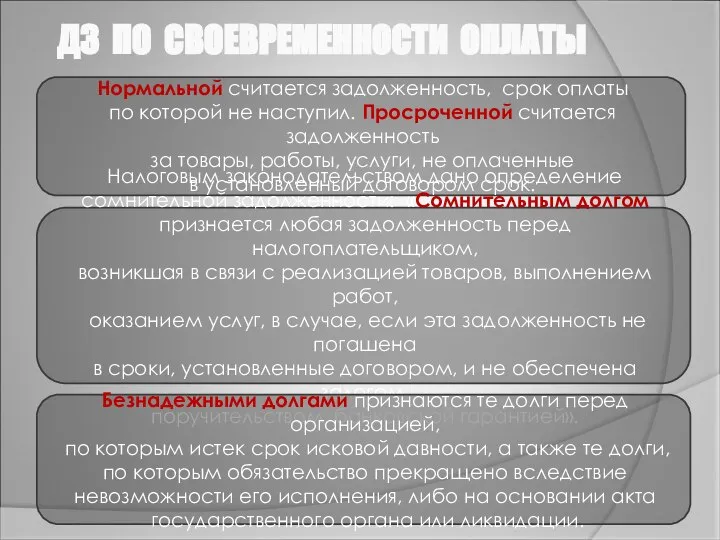

- 53. По содержанию обязательств По своевременности оплаты Задолженность, связанная с реализацией продукции (товаров, работ, услуг) Задолженность, не

- 54. ДЗ ПО СВОЕВРЕМЕННОСТИ ОПЛАТЫ Нормальной считается задолженность, срок оплаты по которой не наступил. Просроченной считается задолженность

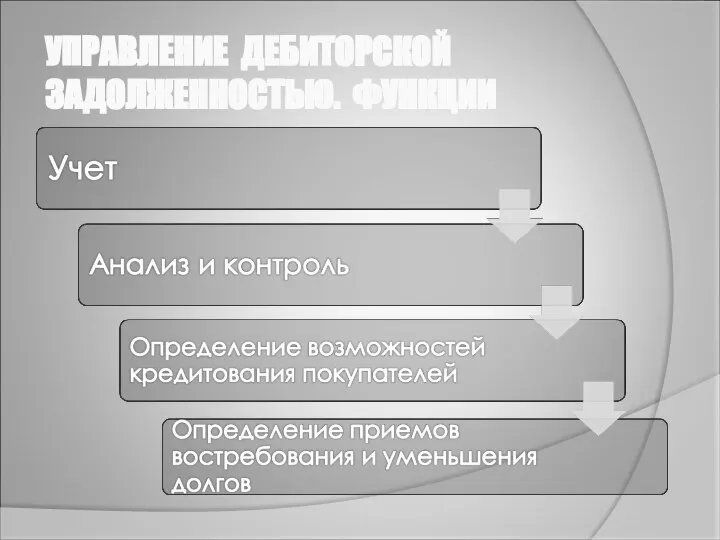

- 55. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ. ФУНКЦИИ

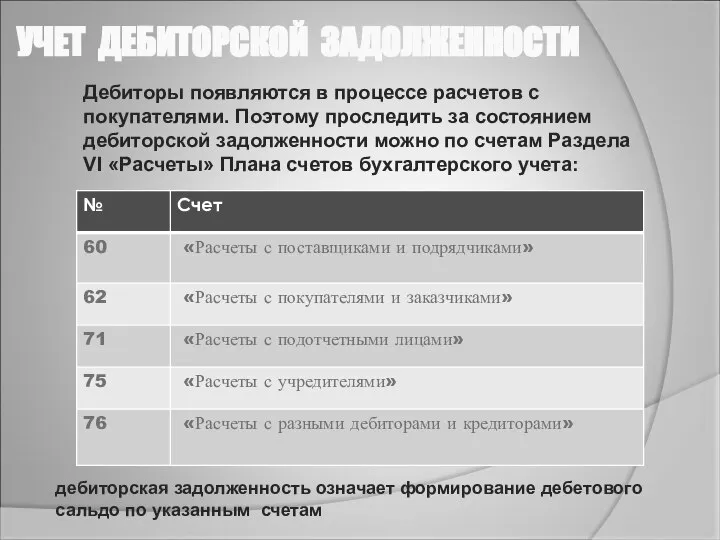

- 56. УЧЕТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Дебиторы появляются в процессе расчетов с покупателями. Поэтому проследить за состоянием дебиторской задолженности

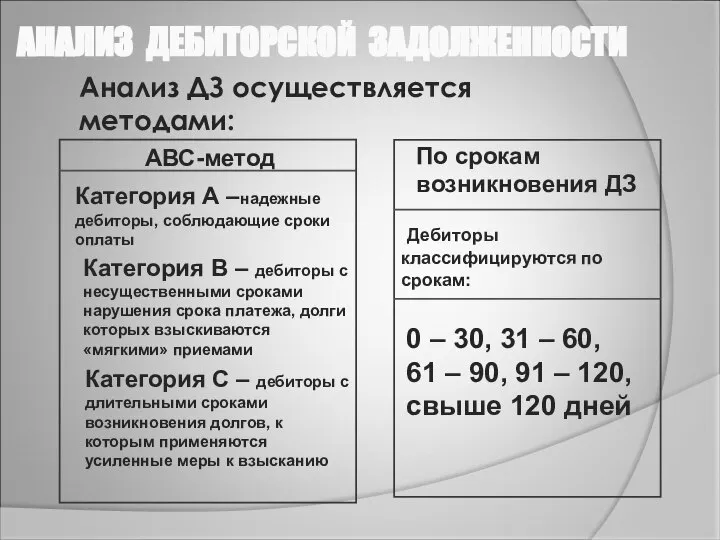

- 57. Анализ ДЗ осуществляется методами: АВС-метод Категория А –надежные дебиторы, соблюдающие сроки оплаты По срокам возникновения ДЗ

- 58. АНАЛИЗ ДЗ ПО СРОКАМ ВОЗНИКНОВЕНИЯ Сроки, дни ДЗ, тыс.руб. Взвешенное старение ДЗ Уд. вес 2. 31–60

- 59. РАСЧЕТ СУММЫ БЕЗНАДЕЖНЫХ ДОЛГОВ (БД) Сроки,дни ДЗ,тыс.руб. Вероятность БД 2. 31–60 3. 61–90 4. 91–120 5.121–150

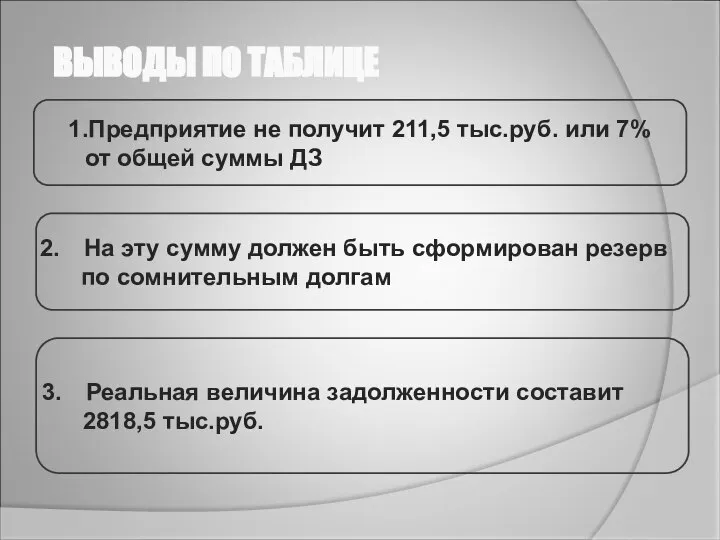

- 60. 1.Предприятие не получит 211,5 тыс.руб. или 7% от общей суммы ДЗ На эту сумму должен быть

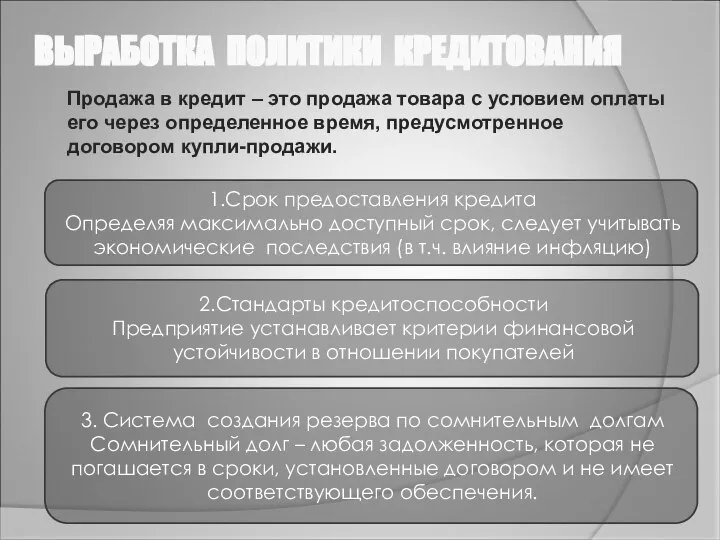

- 61. 1.Срок предоставления кредита Определяя максимально доступный срок, следует учитывать экономические последствия (в т.ч. влияние инфляцию) 2.Стандарты

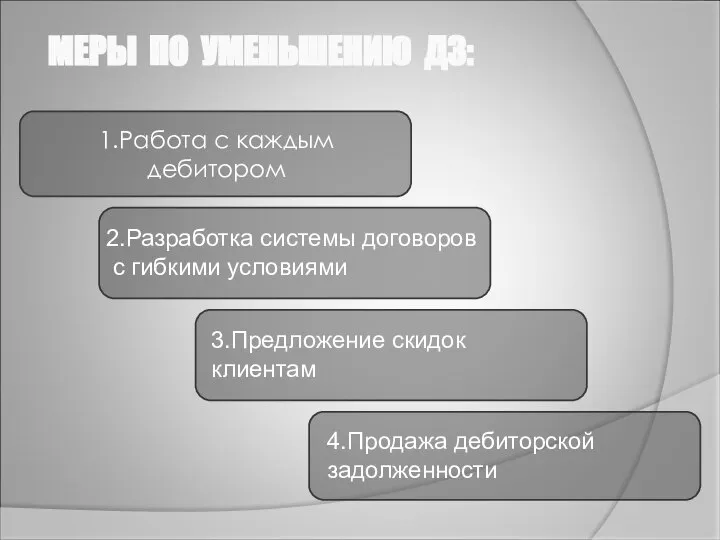

- 62. 1.Работа с каждым дебитором МЕРЫ ПО УМЕНЬШЕНИЮ ДЗ: 2.Разработка системы договоров с гибкими условиями 3.Предложение скидок

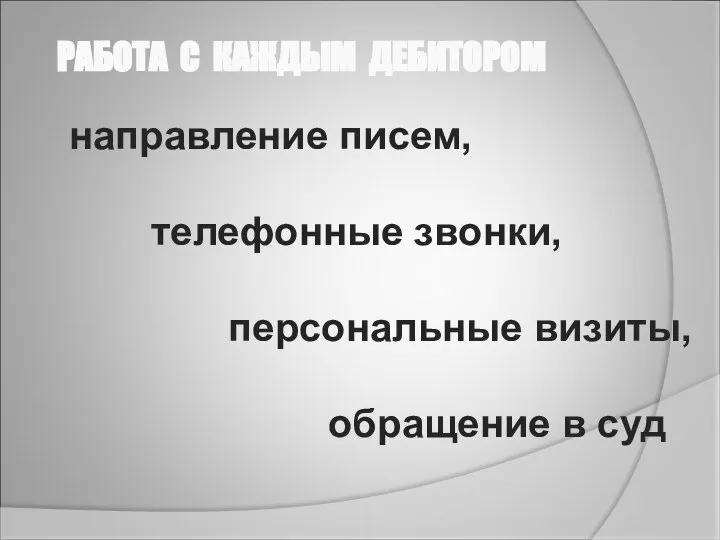

- 63. направление писем, телефонные звонки, персональные визиты, обращение в суд РАБОТА С КАЖДЫМ ДЕБИТОРОМ

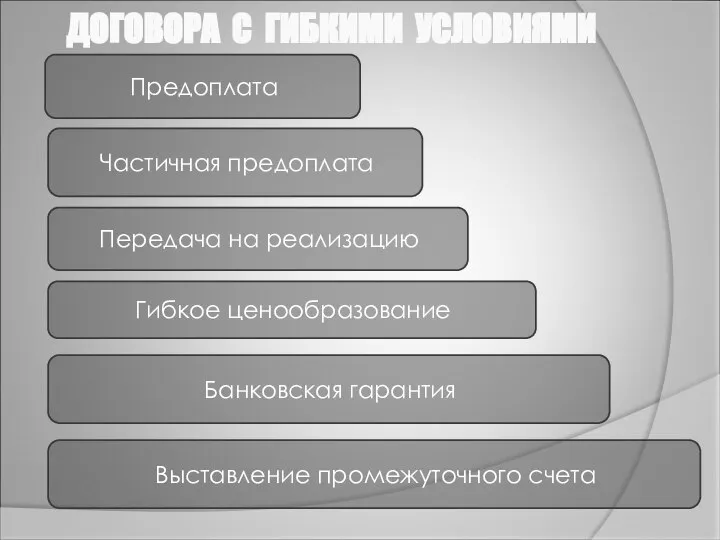

- 64. ДОГОВОРА С ГИБКИМИ УСЛОВИЯМИ Предоплата Частичная предоплата Передача на реализацию Гибкое ценообразование Банковская гарантия Выставление промежуточного

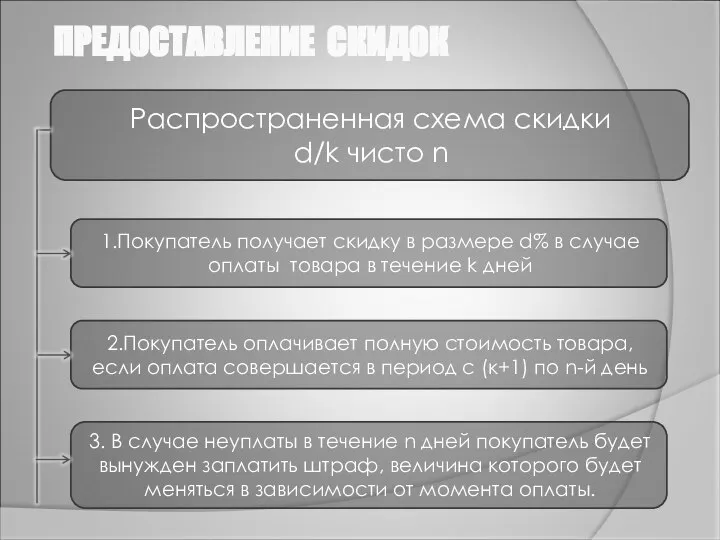

- 65. ПРЕДОСТАВЛЕНИЕ СКИДОК Распространенная схема скидки d/k чисто n 1.Покупатель получает скидку в размере d% в случае

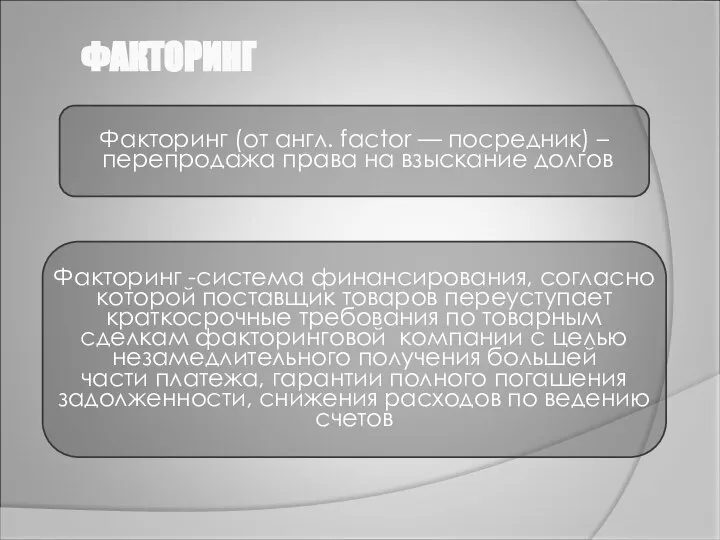

- 66. ФАКТОРИНГ Факторинг (от англ. factor — посредник) – перепродажа права на взыскание долгов Факторинг -система финансирования,

- 67. ФАКТОРИНГ В операции факторинга обычно участвуют три лица:

- 68. СХЕМА РАБОТЫ ФАКТОРИНГА Поставщик (кредитор) Покупатель (дебитор) Банк (фактор) 1. Поставка товара на условиях отсрочки платежа

- 69. 4.3. Управление денежными средствами

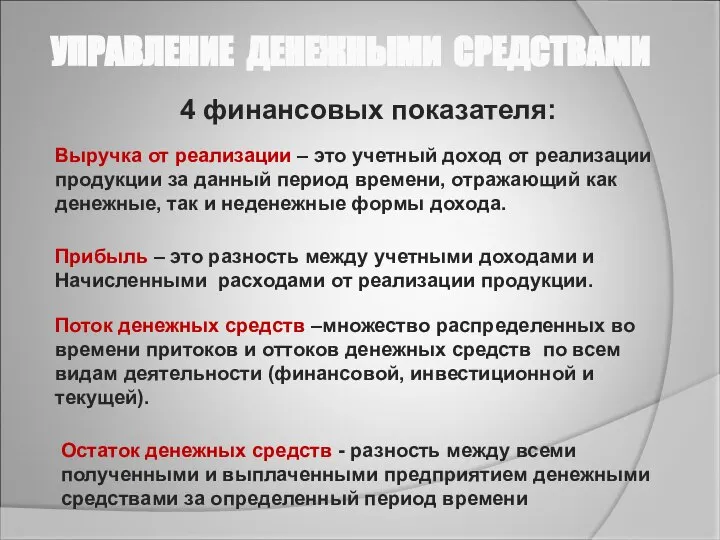

- 70. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ 4 финансовых показателя: Выручка от реализации – это учетный доход от реализации продукции

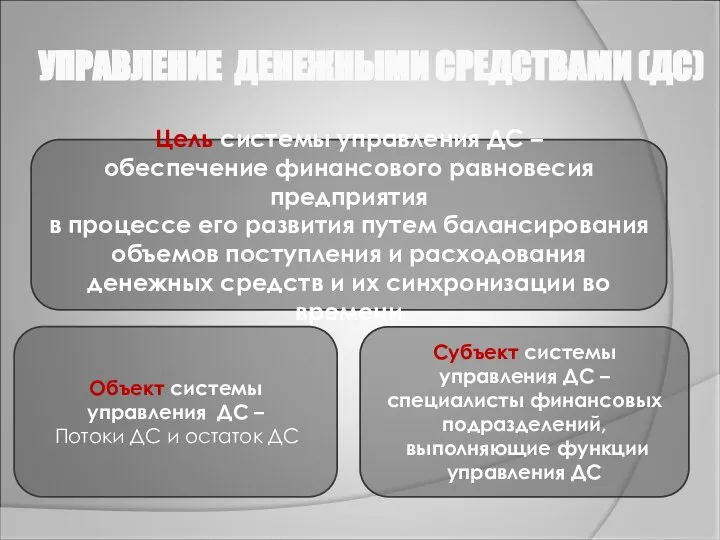

- 71. Цель системы управления ДС – обеспечение финансового равновесия предприятия в процессе его развития путем балансирования объемов

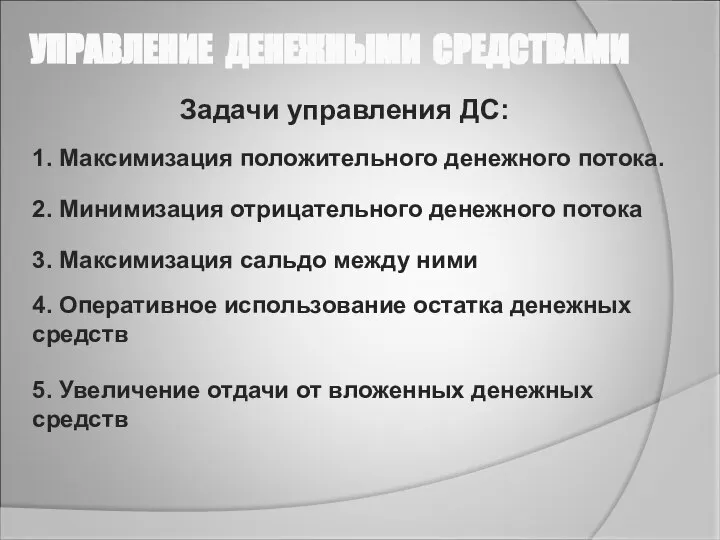

- 72. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ Задачи управления ДС: 1. Максимизация положительного денежного потока. 2. Минимизация отрицательного денежного потока

- 73. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ. ФУНКЦИИ учет движения денежных средств анализ и контроль потоков денежных средств составление бюджета

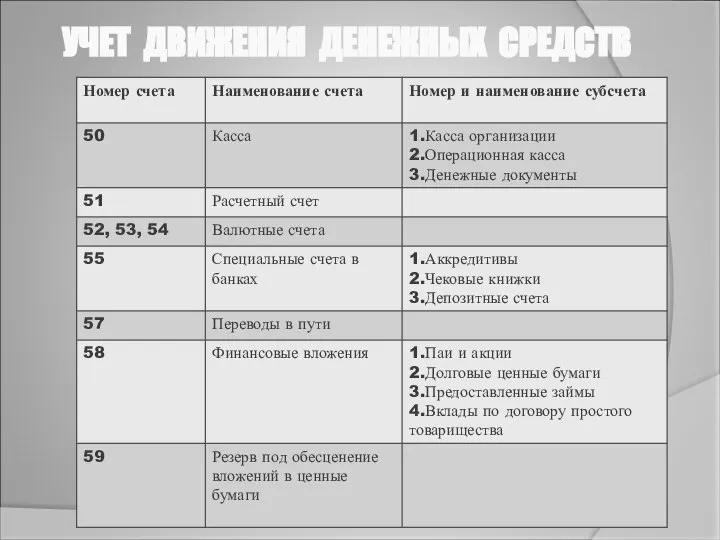

- 74. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ Учет движения денежных средств осуществляется в соответствии с планом счетов (раздел V «Денежные

- 75. УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

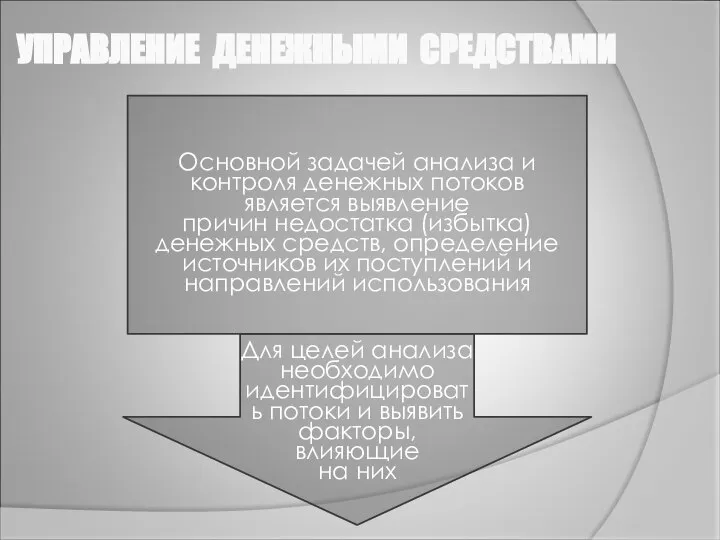

- 76. УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ Основной задачей анализа и контроля денежных потоков является выявление причин недостатка (избытка) денежных

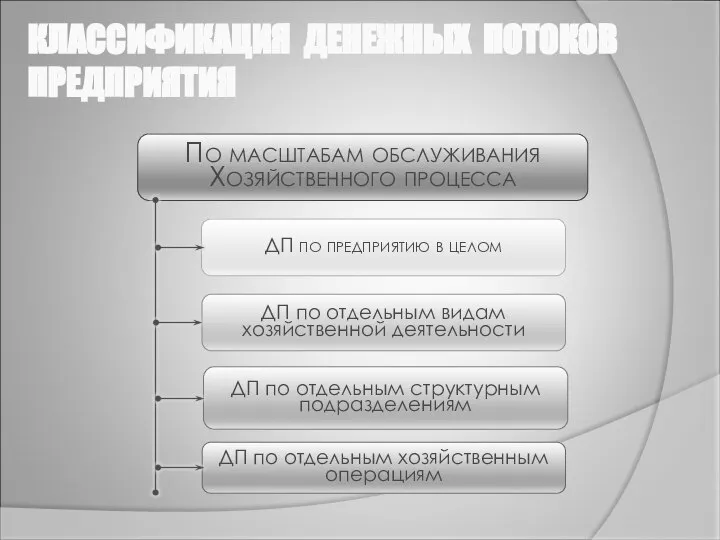

- 77. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ Денежные потоки (ДП) По масштабам обслуживания хозяйственного процесса По стабильности временных интервалов

- 78. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По масштабам обслуживания Хозяйственного процесса ДП по предприятию в целом ДП по

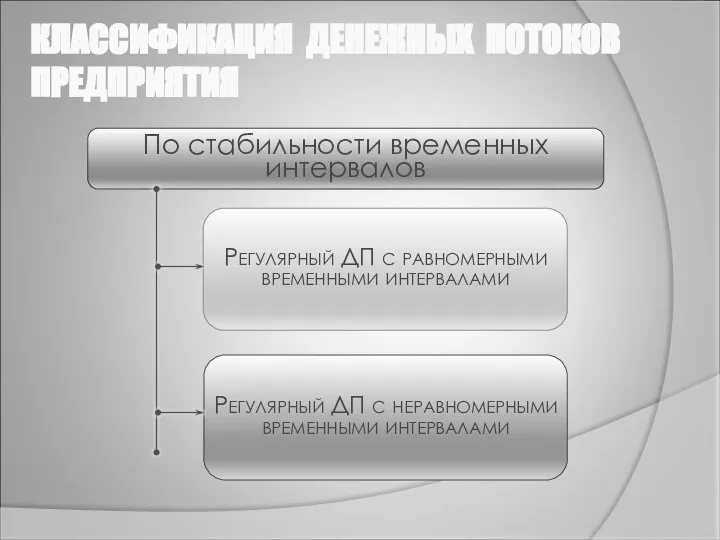

- 79. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По стабильности временных интервалов Регулярный ДП с равномерными временными интервалами Регулярный ДП

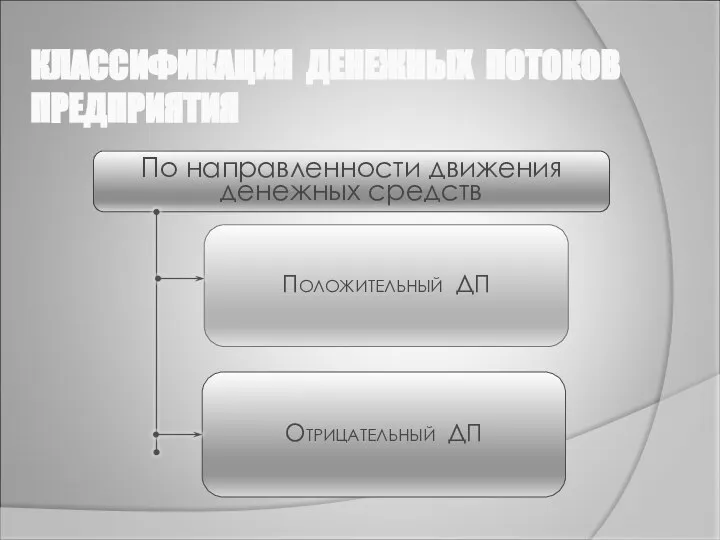

- 80. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По направленности движения денежных средств Положительный ДП Отрицательный ДП

- 81. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По методу исчисления объема Валовой ДП Чистый ДП

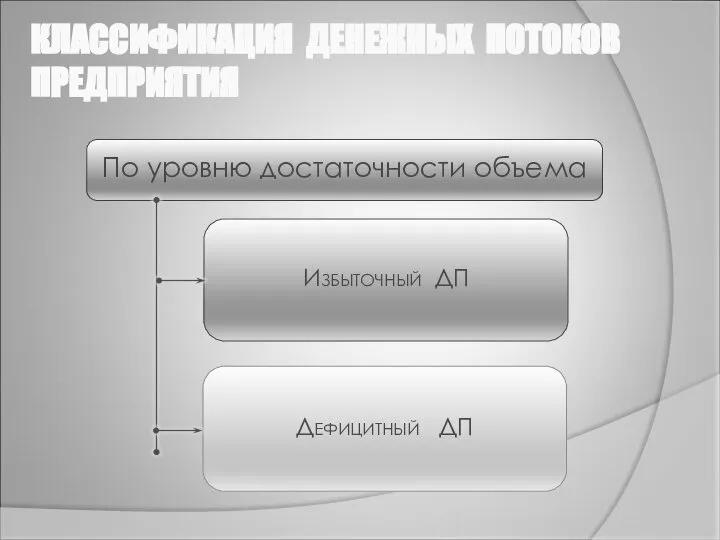

- 82. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По уровню достаточности объема Избыточный ДП Дефицитный ДП

- 83. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По методу оценки во времени Настоящий ДП Будущий ДП

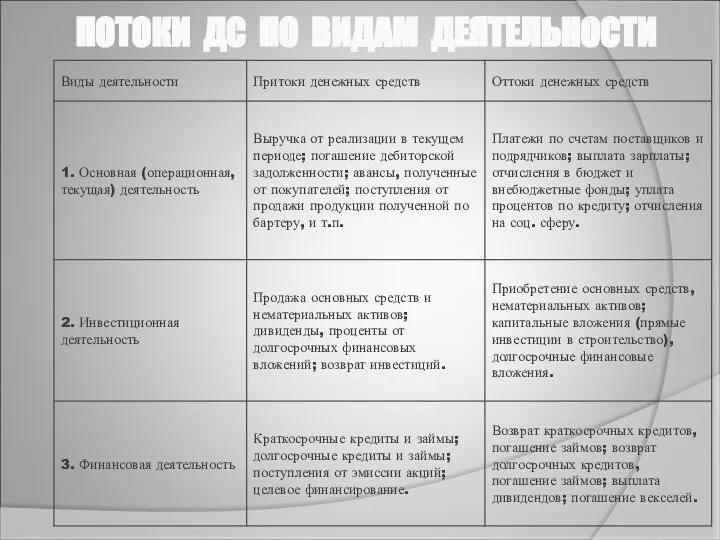

- 84. КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ По видам хозяйственной деятельности ДП по операционной деятельности ДП по инвестиционной деятельности

- 85. ПОТОКИ ДС ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

- 86. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ДП Внутренние факторы Внешние факторы Продолжительность операционного цикла Сезонность производства и реализации

- 87. ВНУТРЕННИЕ ФАКТОРЫ ДП Жизненный цикл предприятия. На разных стадиях жизненного цикла формируются не только разные объемы

- 88. ВНУТРЕННИЕ ФАКТОРЫ ДП Сезонность производства и реализации продукции. Этот фактор оказывает существенное влияние на формирование денежных

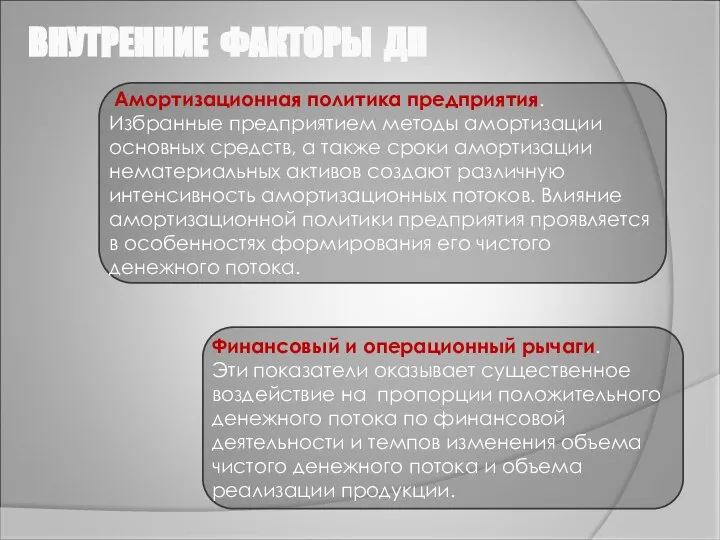

- 89. ВНУТРЕННИЕ ФАКТОРЫ ДП Амортизационная политика предприятия. Избранные предприятием методы амортизации основных средств, а также сроки амортизации

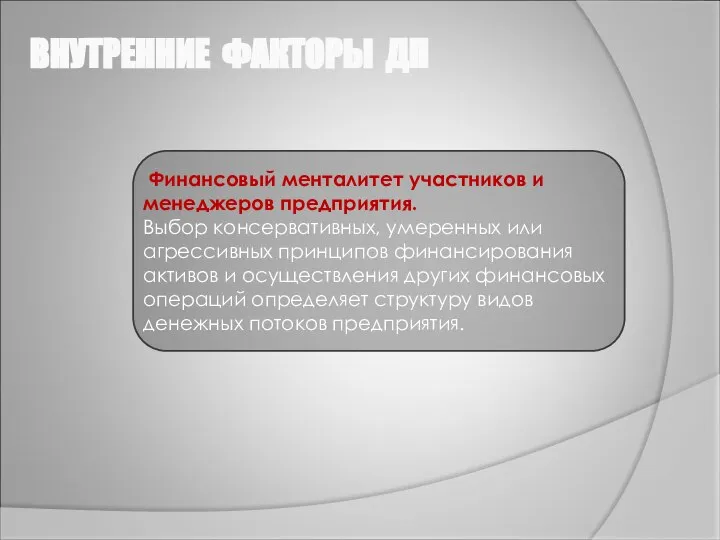

- 90. ВНУТРЕННИЕ ФАКТОРЫ ДП Финансовый менталитет участников и менеджеров предприятия. Выбор консервативных, умеренных или агрессивных принципов финансирования

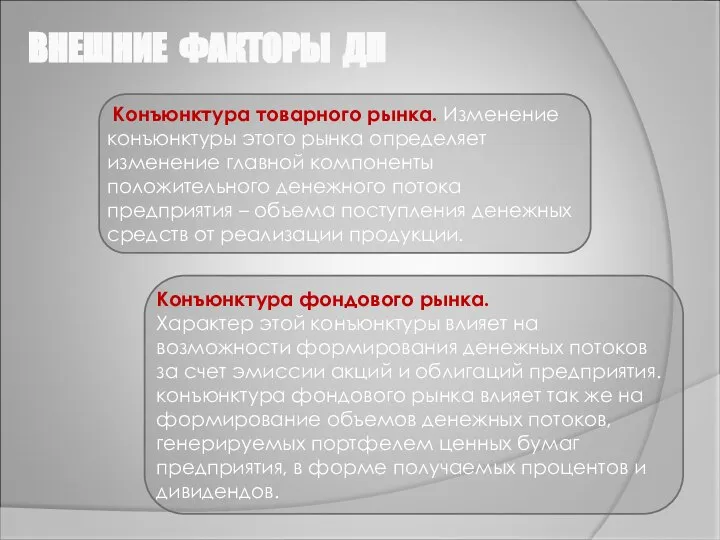

- 91. ВНЕШНИЕ ФАКТОРЫ ДП Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка определяет изменение главной компоненты положительного денежного

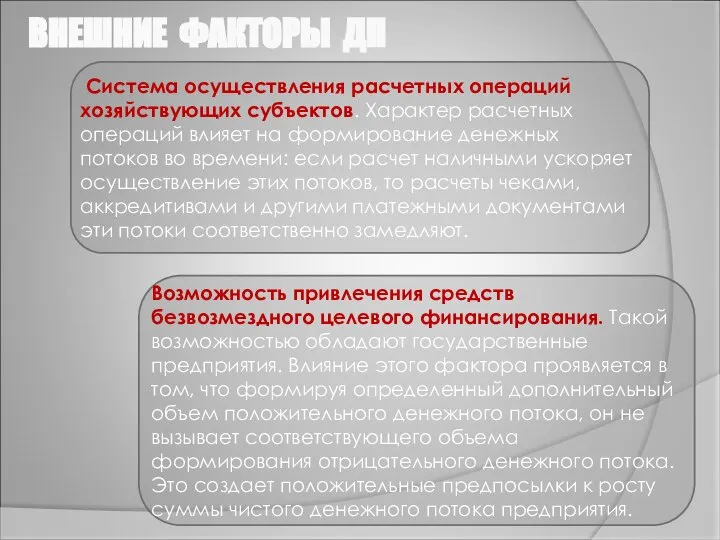

- 92. ВНЕШНИЕ ФАКТОРЫ ДП Система осуществления расчетных операций хозяйствующих субъектов. Характер расчетных операций влияет на формирование денежных

- 93. ВНЕШНИЕ ФАКТОРЫ ДП Сложившаяся практика кредитования поставщиков и покупателей продукции. Сложившийся порядок приобретения продукции – на

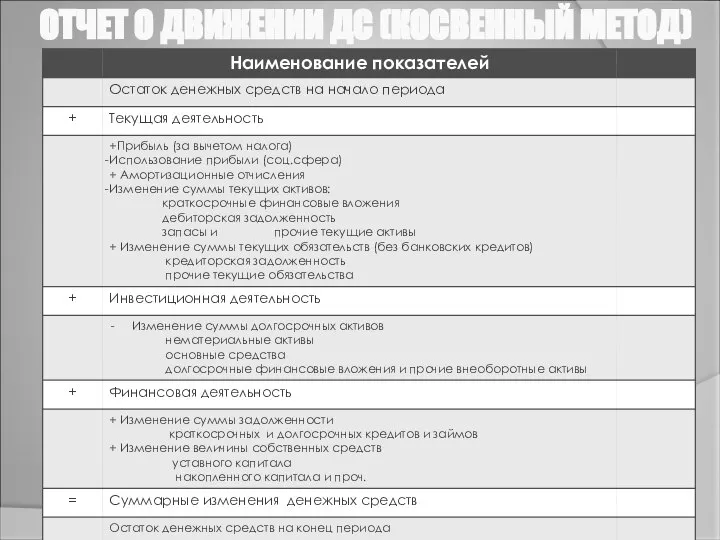

- 94. МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТОКОВ ДС Прямой метод основан на анализе движения денежных средств по счетам предприятия Косвенный

- 95. ДОСТОИНСТВА И НЕДОСТАТКИ МЕТОДОВ Методы составления отчета о движении денежных средств Прямой метод Косвенный метод 1.Основан

- 96. ОТЧЕТ О ДВИЖЕНИИ ДС (ПРЯМОЙ МЕТОД)

- 97. ОТЧЕТ О ДВИЖЕНИИ ДС (КОСВЕННЫЙ МЕТОД)

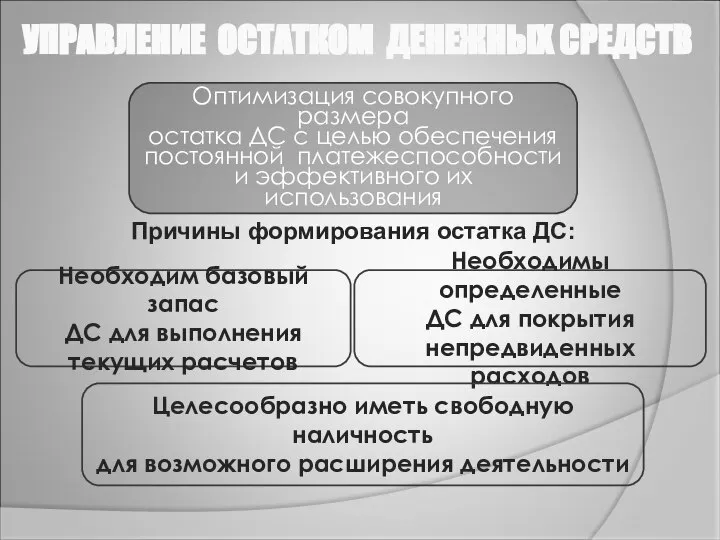

- 98. УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ Оптимизация совокупного размера остатка ДС с целью обеспечения постоянной платежеспособности и эффективного

- 99. УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ Излишние суммы денежных средств Инвестируются на долгосрочной основе Инвестируются в краткосрочные ценные

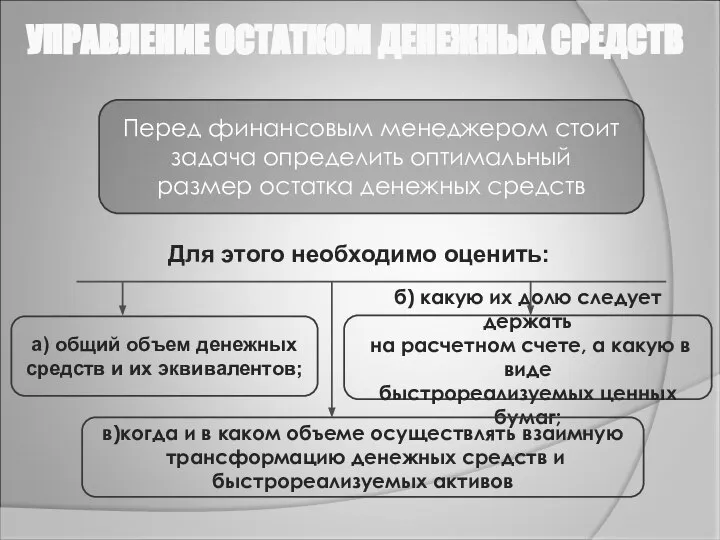

- 100. УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ Перед финансовым менеджером стоит задача определить оптимальный размер остатка денежных средств а)

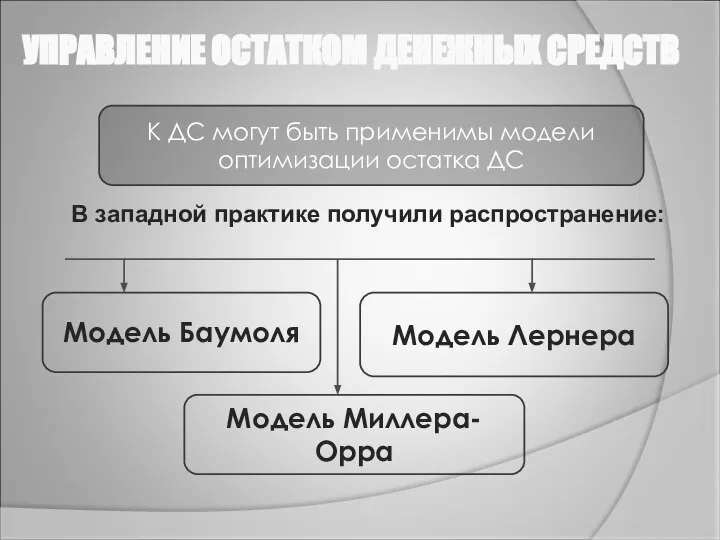

- 101. УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ К ДС могут быть применимы модели оптимизации остатка ДС Модель Баумоля Модель

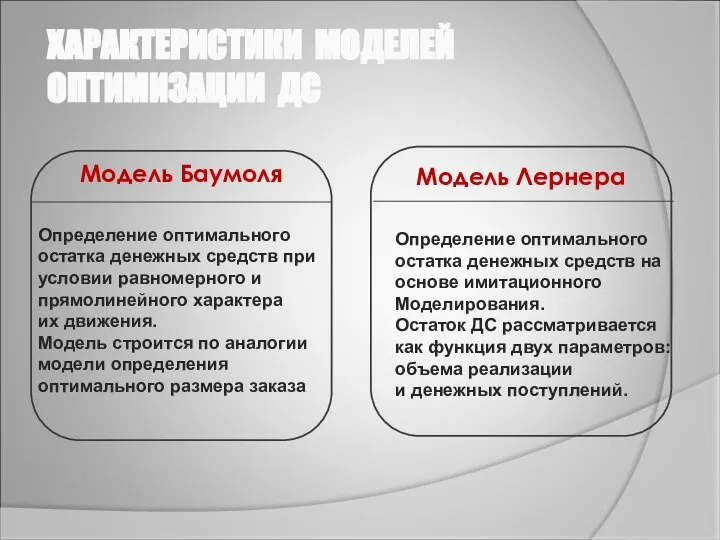

- 102. ХАРАКТЕРИСТИКИ МОДЕЛЕЙ ОПТИМИЗАЦИИ ДС Модель Баумоля Модель Лернера Определение оптимального остатка денежных средств при условии равномерного

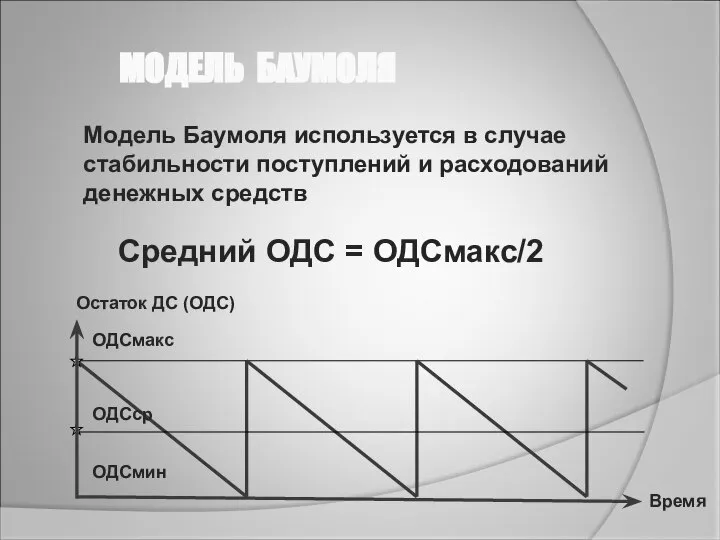

- 103. МОДЕЛЬ БАУМОЛЯ Модель Баумоля используется в случае стабильности поступлений и расходований денежных средств Средний ОДС =

- 105. Скачать презентацию

Управление инвестициями

(внеоборотными активами)

Управление инвестициями

(внеоборотными активами)

Предприятие, сформировав капитал, вкладывает

его (осуществляет инвестиции) в активы.

Это отражено

его (осуществляет инвестиции) в активы.

Это отражено

Балансовая модель предприятия

ВнА

Актив

ОА

НА ФВ

ДС

Пассив

СК

ЗК

К

ТА

ЗЗ

ПК

Пр

ДО

КО

ДЗ

Инвестиции

Балансовая модель предприятия

ВнА

Актив

ОА

НА ФВ

ДС

Пассив

СК

ЗК

К

ТА

ЗЗ

ПК

Пр

ДО

КО

ДЗ

Инвестиции

Федеральный закон от 25.02.1999 г. № 39-ФЗ

«Об инвестиционной деятельности в

«Об инвестиционной деятельности в

Классификация инвестиций

Инвестиции

Финансовые

Реальные -

капитальные вложения

Финансовые вложения

в ценные бумаги, такие

как

Классификация инвестиций

Инвестиции

Финансовые

Реальные -

капитальные вложения

Финансовые вложения

в ценные бумаги, такие

как

Инвестиционная деятельность представляет собой

вложение инвестиций и осуществление практических

действий в целях получения

Инвестиционная деятельность представляет собой

вложение инвестиций и осуществление практических

действий в целях получения

Субъекты инвестиционной

деятельности

Инвесторы

Заказчики

Подрядчики

Пользователи

Субъекты инвестиционной

деятельности

Инвесторы

Заказчики

Подрядчики

Пользователи

Инвесторы осуществляют капитальные вложения

с использованием собственных и (или) привлеченных

средств.

Инвесторы осуществляют капитальные вложения

с использованием собственных и (или) привлеченных

средств.

Подрядчики – физические и юридические лица,

которые выполняют работы по договору

Подрядчики – физические и юридические лица,

которые выполняют работы по договору

Оценка эффективности инвестиций

Сравнение различных инвестиционных проектов и выбор лучшего из

Оценка эффективности инвестиций

Сравнение различных инвестиционных проектов и выбор лучшего из

Представляет собой оценку сегодняшней стоимости

потока будущего дохода и определяется как

Представляет собой оценку сегодняшней стоимости

потока будущего дохода и определяется как

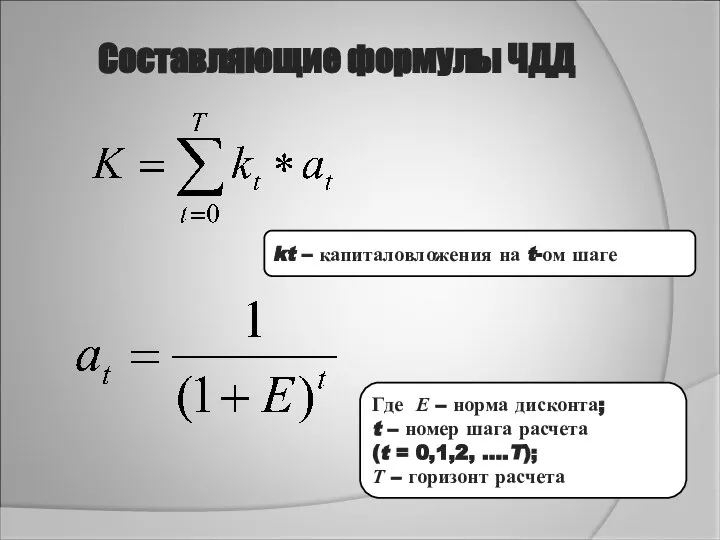

Составляющие формулы ЧДД

kt – капиталовложения на t-ом шаге

Где Е – норма

Составляющие формулы ЧДД

kt – капиталовложения на t-ом шаге

Где Е – норма

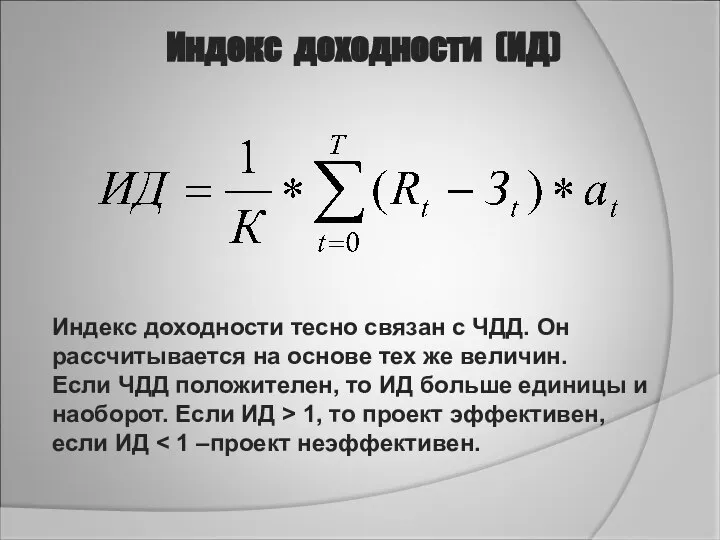

Индекс доходности (ИД)

Индекс доходности тесно связан с ЧДД. Он рассчитывается на

Индекс доходности (ИД)

Индекс доходности тесно связан с ЧДД. Он рассчитывается на

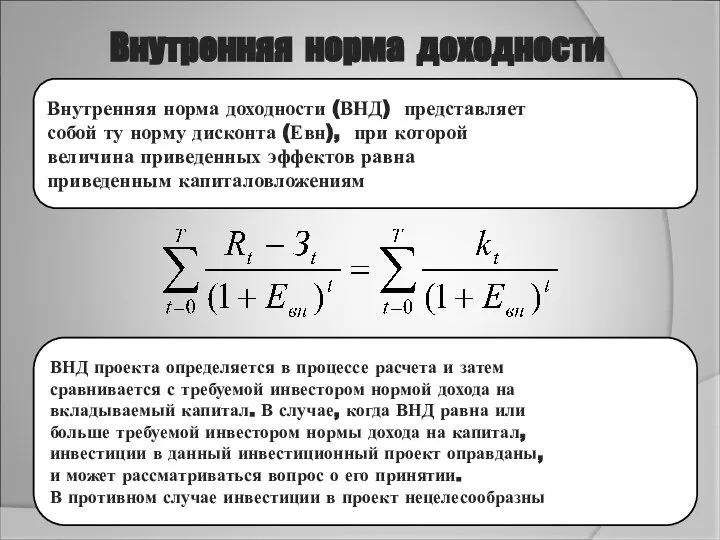

Внутренняя норма доходности

Внутренняя норма доходности (ВНД) представляет

собой ту норму дисконта

Внутренняя норма доходности

Внутренняя норма доходности (ВНД) представляет

собой ту норму дисконта

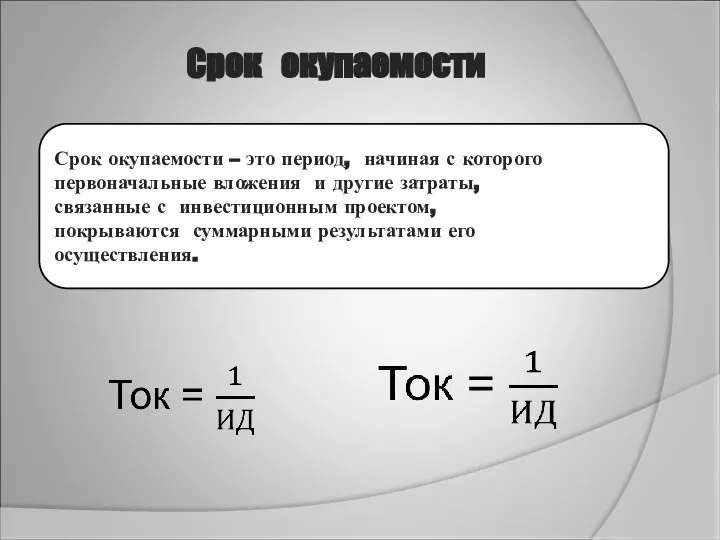

Срок окупаемости

Срок окупаемости – это период, начиная с которого

первоначальные вложения

Срок окупаемости

Срок окупаемости – это период, начиная с которого

первоначальные вложения

2. Понятие текущих активов и их основные характеристики

2. Понятие текущих активов и их основные характеристики

Оборотные средства

оборотные производственные фонды

фонды обращения

в производственных запасах

в производстве

сырьё и основные материалы

вспомогательные

Оборотные средства

оборотные производственные фонды

фонды обращения

в производственных запасах

в производстве

сырьё и основные материалы

вспомогательные

2

1

3

1 стадия кругооборота (Д-ПЗ):

денежные средства Д используются для создания производственных

2

1

3

1 стадия кругооборота (Д-ПЗ):

денежные средства Д используются для создания производственных

2

1

3

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

2 стадия кругооборота (ПЗ-П-ГП):

производственные запасы ПЗ поступают в

2

1

3

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

2 стадия кругооборота (ПЗ-П-ГП):

производственные запасы ПЗ поступают в

2

1

3

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

3 стадия кругооборота (ГП-Д’):

готовая продукция ГП реализуется, и

2

1

3

КРУГООБОРОТ ОБОРОТНЫХ СРЕДСТВ

3 стадия кругооборота (ГП-Д’):

готовая продукция ГП реализуется, и

время, в течение которого оборотные средства

находятся в сфере производства

период производства

находятся в

время, в течение которого оборотные средства

находятся в сфере производства

период производства

находятся в

Основные характеристики

текущих активов

1. Ликвидность

2. Объем и структура

3. Оборачиваемость

Ликвидность оборотных средств –

Основные характеристики

текущих активов

1. Ликвидность

2. Объем и структура

3. Оборачиваемость

Ликвидность оборотных средств –

структура оборотных средств

структура оборотных средств

соотношение отдельных элементов в общей стоимости

структура оборотных средств

структура оборотных средств

соотношение отдельных элементов в общей стоимости

Структура текущих активов

Структура оборотных средств – это пропорции распределения ресурсов между

Структура текущих активов

Структура оборотных средств – это пропорции распределения ресурсов между

Объем оборотных средств

Величина ТА определяется:

Потребностями производственного процесса (постоянная часть ТА)

Случайными

Объем оборотных средств

Величина ТА определяется:

Потребностями производственного процесса (постоянная часть ТА)

Случайными

3. Оборачиваемость текущих активов

3. Оборачиваемость текущих активов

Оборачиваемость текущих активов

Оборачиваемость текущих активов характеризует их способность приносить прибыль путем

Оборачиваемость текущих активов

Оборачиваемость текущих активов характеризует их способность приносить прибыль путем

Циклы

Операционный цикл характеризует период оборота

общей суммы оборотных средств предприятия.

Производственный

Циклы

Операционный цикл характеризует период оборота

общей суммы оборотных средств предприятия.

Производственный

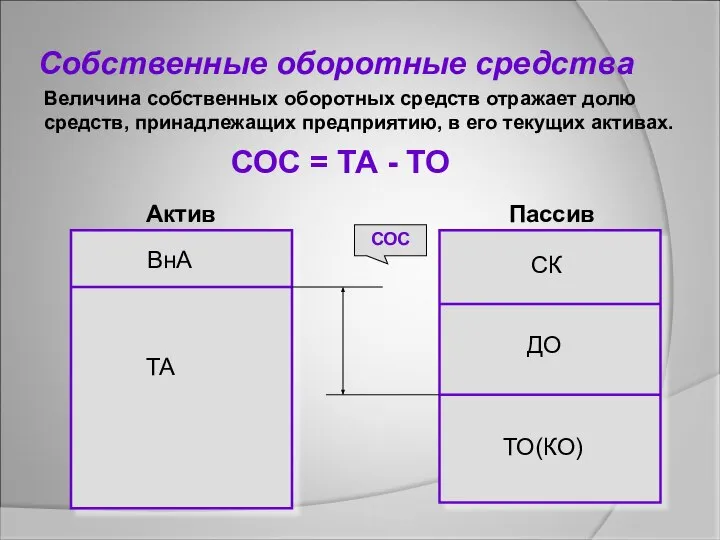

Собственные оборотные средства

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию,

Собственные оборотные средства

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию,

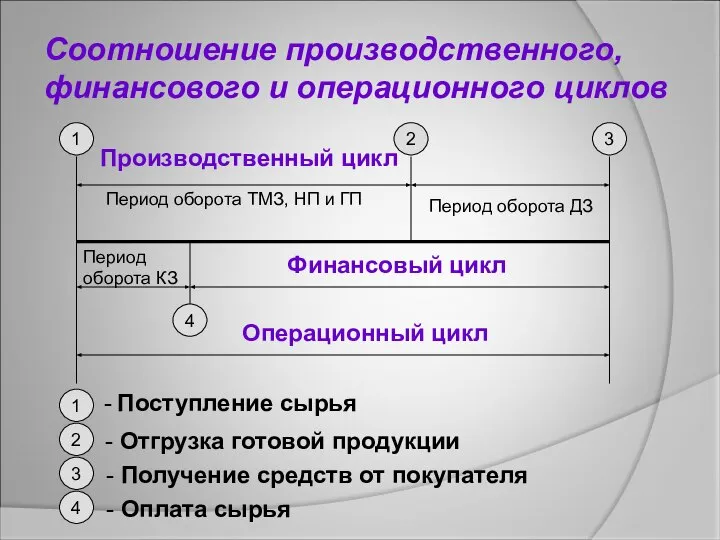

Соотношение производственного, финансового и операционного циклов

1

4

2

3

1

2

3

4

- Поступление сырья

- Отгрузка готовой

Соотношение производственного, финансового и операционного циклов

1

4

2

3

1

2

3

4

- Поступление сырья

- Отгрузка готовой

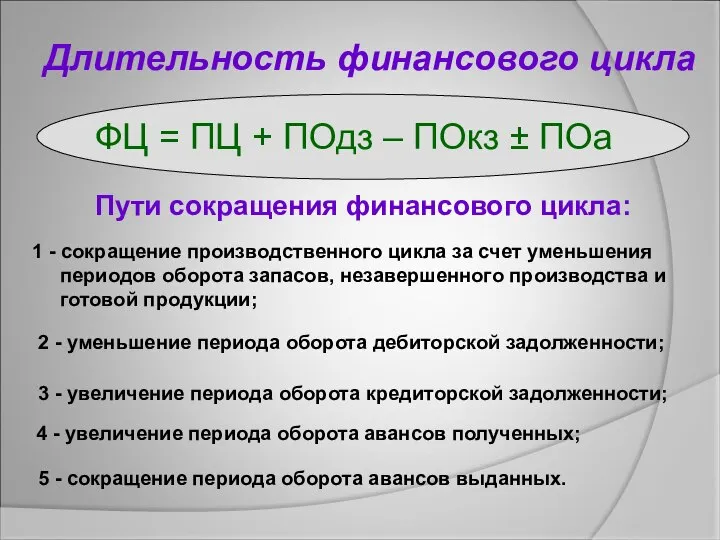

Длительность финансового цикла

ФЦ = ПЦ + ПОдз – ПОкз ±

Длительность финансового цикла

ФЦ = ПЦ + ПОдз – ПОкз ±

ТЕМА : УПРАВЛЕНИЕ ОТДЕЛЬНЫМИ

ЭЛЕМЕНТАМИ ОБОРОТНЫХ СРЕДСТВ

План

1. Управление запасами

2. Управление

ТЕМА : УПРАВЛЕНИЕ ОТДЕЛЬНЫМИ

ЭЛЕМЕНТАМИ ОБОРОТНЫХ СРЕДСТВ

План

1. Управление запасами

2. Управление

4.1. Управление запасами

4. Управление отдельными элементами текущих активов

4.1. Управление запасами

4. Управление отдельными элементами текущих активов

УПРАВЛЕНИЕ ЗАПАСАМИ

Цель системы управления запасами – обеспечение

бесперебойного производства продукции в

УПРАВЛЕНИЕ ЗАПАСАМИ

Цель системы управления запасами – обеспечение

бесперебойного производства продукции в

УПРАВЛЕНИЕ ЗАПАСАМИ.

ФУНКЦИИ

УПРАВЛЕНИЕ ЗАПАСАМИ.

ФУНКЦИИ

ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ЗАПАСАМИ

ПОЗВОЛЯЕТ РЕШИТЬ ЗАДАЧИ:

2. Ускорить оборачиваемость этой категории оборотных

ЭФФЕКТИВНОЕ УПРАВЛЕНИЕ ЗАПАСАМИ

ПОЗВОЛЯЕТ РЕШИТЬ ЗАДАЧИ:

2. Ускорить оборачиваемость этой категории оборотных

УЧЕТ ЗАПАСОВ

1.«Сырье и материалы».

Ведется в соответствии с планом счетов

УЧЕТ ЗАПАСОВ

1.«Сырье и материалы».

Ведется в соответствии с планом счетов

УЧЕТ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

И ГОТОВОЙ ПРОДУКЦИИ

Незавершенное

производство

учитывается

по счетам Раздела III

УЧЕТ НЕЗАВЕРШЕННОГО ПРОИЗВОДСТВА

И ГОТОВОЙ ПРОДУКЦИИ

Незавершенное

производство

учитывается

по счетам Раздела III

АНАЛИЗ И КОНТРОЛЬ

Категория А включает ограниченное количество наиболее

ценных видов

АНАЛИЗ И КОНТРОЛЬ

Категория А включает ограниченное количество наиболее

ценных видов

АВС-МЕТОД АНАЛИЗА И КОНТРОЛЯ ЗАПАСОВ

Наименование

Видов сырья

Стоимость,

тыс.руб.

Совокупный %

Удельный

вес, %

1.Сырье 1

2. Сырье

АВС-МЕТОД АНАЛИЗА И КОНТРОЛЯ ЗАПАСОВ

Наименование

Видов сырья

Стоимость,

тыс.руб.

Совокупный %

Удельный

вес, %

1.Сырье 1

2. Сырье

Планирование запасов- определение потребности предприятия в материальных ресурсах.

Для этого используется

Планирование запасов- определение потребности предприятия в материальных ресурсах. Для этого используется

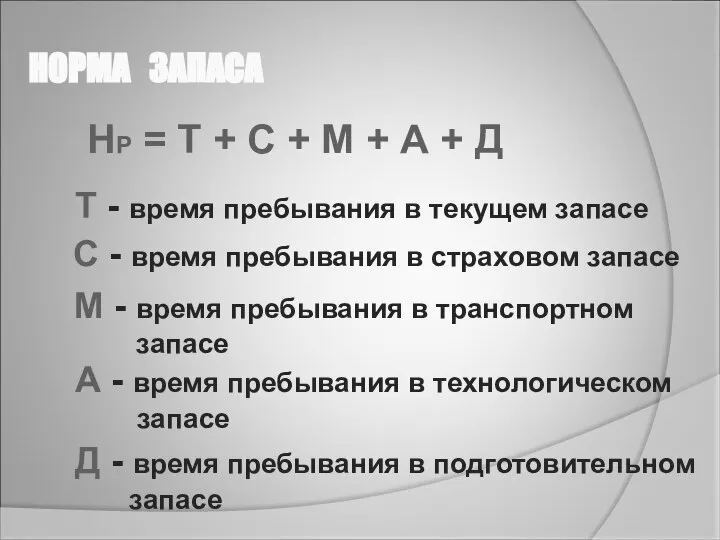

НОРМА ЗАПАСА

НР = Т + С + М + А +

НОРМА ЗАПАСА

НР = Т + С + М + А +

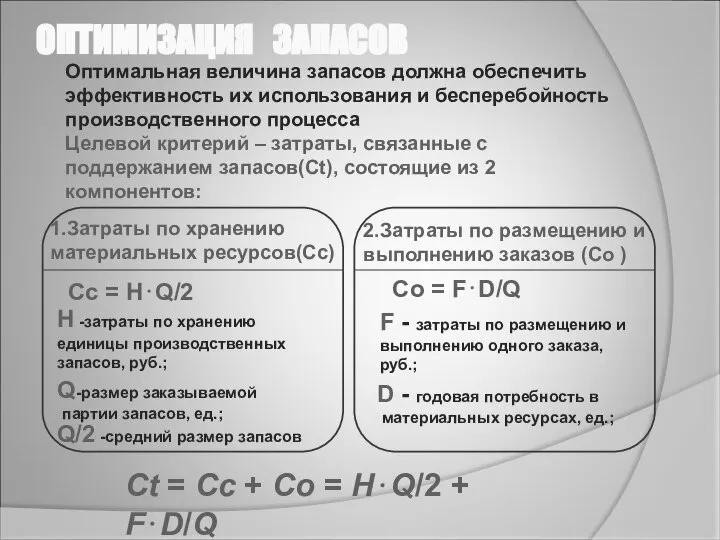

Оптимальная величина запасов должна обеспечить эффективность их использования и бесперебойность производственного

Оптимальная величина запасов должна обеспечить эффективность их использования и бесперебойность производственного

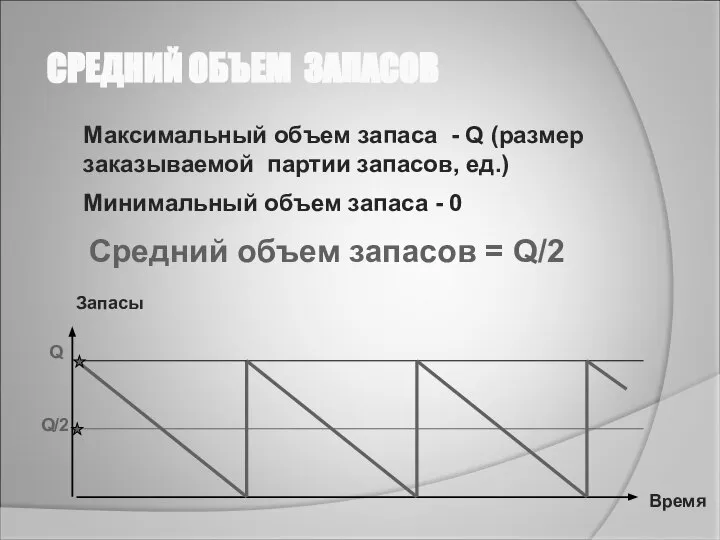

СРЕДНИЙ ОБЪЕМ ЗАПАСОВ

Максимальный объем запаса - Q (размер заказываемой партии запасов,

СРЕДНИЙ ОБЪЕМ ЗАПАСОВ

Максимальный объем запаса - Q (размер заказываемой партии запасов,

ОПТИМИЗАЦИЯ ЗАПАСОВ

С ростом размера запасов

увеличиваются

ЗАТРАТЫ ПО ХРАНЕНИЮ (CC)

ОПТИМИЗАЦИЯ ЗАПАСОВ

С ростом размера запасов

увеличиваются

ЗАТРАТЫ ПО ХРАНЕНИЮ (CC)

МОДЕЛЬ ОПТИМАЛЬНОГО РАЗМЕРА ЗАКАЗА

Графическая интерпретация :

Q

C

Cc - затраты по хранению

Сo

МОДЕЛЬ ОПТИМАЛЬНОГО РАЗМЕРА ЗАКАЗА

Графическая интерпретация :

Q

C

Cc - затраты по хранению

Сo

Кривая суммарных затрат имеет точку минимума, в которой

и может быть

Кривая суммарных затрат имеет точку минимума, в которой

и может быть

ТОЧКА ВОЗОБНОВЛЕНИЯ ЗАКАЗА

И РЕЗЕРВНЫЙ ЗАПАС

Q

Время

Запасы

ТВЗ

ВВЗ

ТВЗ – точка возобновления заказа

ВВЗ –

ТОЧКА ВОЗОБНОВЛЕНИЯ ЗАКАЗА

И РЕЗЕРВНЫЙ ЗАПАС

Q

Время

Запасы

ТВЗ

ВВЗ

ТВЗ – точка возобновления заказа

ВВЗ –

4.2. Управление дебиторской

задолженностью

4.2. Управление дебиторской

задолженностью

Цель системы управления ДЗ –

формирование приемлемой кредитной политики,

сокращение объемов ДЗ,

Цель системы управления ДЗ –

формирование приемлемой кредитной политики,

сокращение объемов ДЗ,

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ (ДЗ)

Под дебиторской задолженностью понимают

задолженность других организаций, работников и

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ (ДЗ)

Под дебиторской задолженностью понимают

задолженность других организаций, работников и

По содержанию

обязательств

По своевременности оплаты

Задолженность, связанная

с реализацией продукции

(товаров, работ, услуг)

Задолженность, не связанная

с

По содержанию

обязательств

По своевременности оплаты

Задолженность, связанная

с реализацией продукции

(товаров, работ, услуг)

Задолженность, не связанная

с

ДЗ ПО СВОЕВРЕМЕННОСТИ ОПЛАТЫ

Нормальной считается задолженность, срок оплаты

по которой не

ДЗ ПО СВОЕВРЕМЕННОСТИ ОПЛАТЫ

Нормальной считается задолженность, срок оплаты

по которой не

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ. ФУНКЦИИ

УПРАВЛЕНИЕ ДЕБИТОРСКОЙ

ЗАДОЛЖЕННОСТЬЮ. ФУНКЦИИ

УЧЕТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторы появляются в процессе расчетов с покупателями. Поэтому проследить

УЧЕТ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторы появляются в процессе расчетов с покупателями. Поэтому проследить

Анализ ДЗ осуществляется методами:

АВС-метод

Категория А –надежные дебиторы, соблюдающие сроки оплаты

По

Анализ ДЗ осуществляется методами:

АВС-метод

Категория А –надежные дебиторы, соблюдающие сроки оплаты

По

АНАЛИЗ ДЗ ПО СРОКАМ ВОЗНИКНОВЕНИЯ

Сроки, дни

ДЗ, тыс.руб.

Взвешенное

старение ДЗ

Уд. вес

2. 31–60

3. 61–90

АНАЛИЗ ДЗ ПО СРОКАМ ВОЗНИКНОВЕНИЯ

Сроки, дни

ДЗ, тыс.руб.

Взвешенное

старение ДЗ

Уд. вес

2. 31–60

3. 61–90

РАСЧЕТ СУММЫ БЕЗНАДЕЖНЫХ ДОЛГОВ (БД)

Сроки,дни

ДЗ,тыс.руб.

Вероятность БД

2. 31–60

3. 61–90

4. 91–120

5.121–150

РАСЧЕТ СУММЫ БЕЗНАДЕЖНЫХ ДОЛГОВ (БД)

Сроки,дни

ДЗ,тыс.руб.

Вероятность БД

2. 31–60

3. 61–90

4. 91–120

5.121–150

1.Предприятие не получит 211,5 тыс.руб. или 7%

от общей суммы

1.Предприятие не получит 211,5 тыс.руб. или 7%

от общей суммы

1.Срок предоставления кредита

Определяя максимально доступный срок, следует учитывать

экономические последствия (в

1.Срок предоставления кредита

Определяя максимально доступный срок, следует учитывать

экономические последствия (в

1.Работа с каждым дебитором

МЕРЫ ПО УМЕНЬШЕНИЮ ДЗ:

2.Разработка системы договоров

1.Работа с каждым дебитором

МЕРЫ ПО УМЕНЬШЕНИЮ ДЗ:

2.Разработка системы договоров

направление писем,

телефонные звонки,

персональные визиты,

обращение в суд

направление писем,

телефонные звонки,

персональные визиты,

обращение в суд

ДОГОВОРА С ГИБКИМИ УСЛОВИЯМИ

Предоплата

Частичная предоплата

Передача на реализацию

Гибкое ценообразование

Банковская гарантия

Выставление промежуточного

ДОГОВОРА С ГИБКИМИ УСЛОВИЯМИ

Предоплата

Частичная предоплата

Передача на реализацию

Гибкое ценообразование

Банковская гарантия

Выставление промежуточного

ПРЕДОСТАВЛЕНИЕ СКИДОК

Распространенная схема скидки

d/k чисто n

1.Покупатель получает скидку в

ПРЕДОСТАВЛЕНИЕ СКИДОК

Распространенная схема скидки

d/k чисто n

1.Покупатель получает скидку в

ФАКТОРИНГ

Факторинг (от англ. factor — посредник) –

перепродажа права на взыскание долгов

ФАКТОРИНГ

Факторинг (от англ. factor — посредник) –

перепродажа права на взыскание долгов

ФАКТОРИНГ

В операции факторинга обычно участвуют три лица:

ФАКТОРИНГ

В операции факторинга обычно участвуют три лица:

СХЕМА РАБОТЫ ФАКТОРИНГА

Поставщик

(кредитор)

Покупатель

(дебитор)

Банк (фактор)

1. Поставка товара на условиях отсрочки платежа

2. Уступка

СХЕМА РАБОТЫ ФАКТОРИНГА

Поставщик

(кредитор)

Покупатель

(дебитор)

Банк (фактор)

1. Поставка товара на условиях отсрочки платежа

2. Уступка

4.3. Управление денежными средствами

4.3. Управление денежными средствами

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

4 финансовых показателя:

Выручка от реализации – это учетный

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

4 финансовых показателя:

Выручка от реализации – это учетный

Цель системы управления ДС –

обеспечение финансового равновесия предприятия

в процессе

Цель системы управления ДС –

обеспечение финансового равновесия предприятия

в процессе

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Задачи управления ДС:

1. Максимизация положительного денежного потока.

2.

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Задачи управления ДС:

1. Максимизация положительного денежного потока.

2.

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ.

ФУНКЦИИ

учет движения

денежных средств

анализ и контроль потоков

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ.

ФУНКЦИИ

учет движения

денежных средств

анализ и контроль потоков

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Учет движения денежных средств

осуществляется в соответствии

с планом

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Учет движения денежных средств

осуществляется в соответствии

с планом

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Основной задачей анализа и

контроля денежных потоков

является

УПРАВЛЕНИЕ ДЕНЕЖНЫМИ СРЕДСТВАМИ

Основной задачей анализа и

контроля денежных потоков

является

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

Денежные потоки (ДП)

По масштабам обслуживания

хозяйственного процесса

По стабильности

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

Денежные потоки (ДП)

По масштабам обслуживания

хозяйственного процесса

По стабильности

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По масштабам обслуживания

Хозяйственного процесса

ДП по предприятию в

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По масштабам обслуживания

Хозяйственного процесса

ДП по предприятию в

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По стабильности временных интервалов

Регулярный ДП с равномерными

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По стабильности временных интервалов

Регулярный ДП с равномерными

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По направленности движения денежных средств

Положительный ДП

Отрицательный ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По направленности движения денежных средств

Положительный ДП

Отрицательный ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По методу исчисления объема

Валовой ДП

Чистый ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По методу исчисления объема

Валовой ДП

Чистый ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По уровню достаточности объема

Избыточный ДП

Дефицитный ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По уровню достаточности объема

Избыточный ДП

Дефицитный ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По методу оценки во времени

Настоящий ДП

Будущий ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По методу оценки во времени

Настоящий ДП

Будущий ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По видам хозяйственной деятельности

ДП по операционной деятельности

ДП

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

По видам хозяйственной деятельности

ДП по операционной деятельности

ДП

ПОТОКИ ДС ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

ПОТОКИ ДС ПО ВИДАМ ДЕЯТЕЛЬНОСТИ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ДП

Внутренние факторы

Внешние факторы

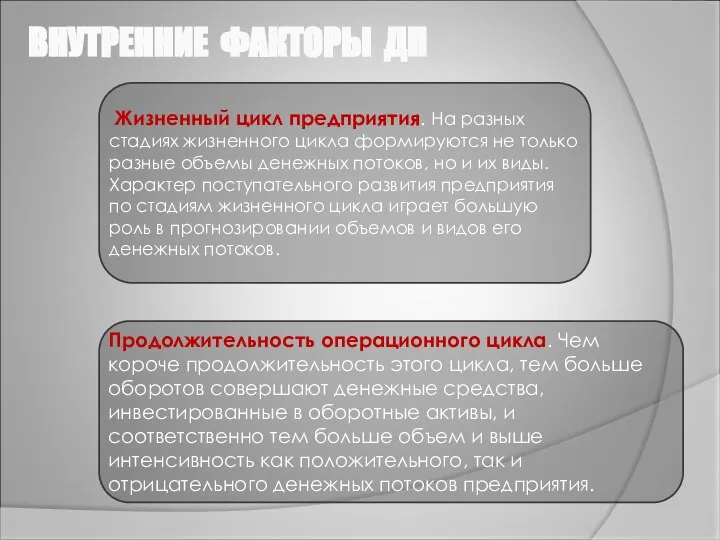

Продолжительность операционного цикла

Сезонность производства

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ДП

Внутренние факторы

Внешние факторы

Продолжительность операционного цикла

Сезонность производства

ВНУТРЕННИЕ ФАКТОРЫ ДП

Жизненный цикл предприятия. На разных стадиях жизненного

ВНУТРЕННИЕ ФАКТОРЫ ДП

Жизненный цикл предприятия. На разных стадиях жизненного

ВНУТРЕННИЕ ФАКТОРЫ ДП

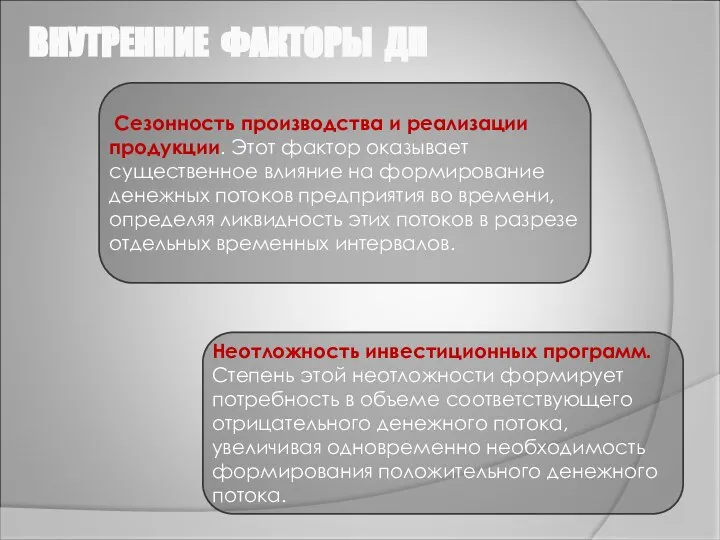

Сезонность производства и реализации продукции. Этот фактор

ВНУТРЕННИЕ ФАКТОРЫ ДП

Сезонность производства и реализации продукции. Этот фактор

ВНУТРЕННИЕ ФАКТОРЫ ДП

Амортизационная политика предприятия. Избранные предприятием методы амортизации

ВНУТРЕННИЕ ФАКТОРЫ ДП

Амортизационная политика предприятия. Избранные предприятием методы амортизации

ВНУТРЕННИЕ ФАКТОРЫ ДП

Финансовый менталитет участников и менеджеров предприятия.

Выбор

ВНУТРЕННИЕ ФАКТОРЫ ДП

Финансовый менталитет участников и менеджеров предприятия.

Выбор

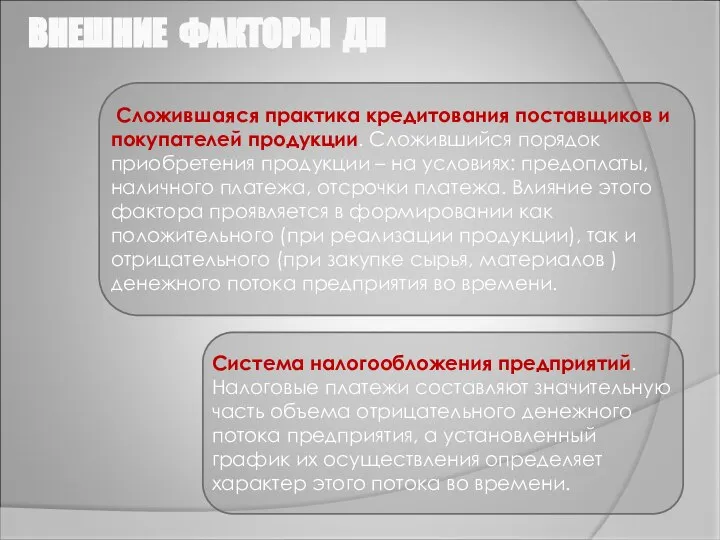

ВНЕШНИЕ ФАКТОРЫ ДП

Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка

ВНЕШНИЕ ФАКТОРЫ ДП

Конъюнктура товарного рынка. Изменение конъюнктуры этого рынка

ВНЕШНИЕ ФАКТОРЫ ДП

Система осуществления расчетных операций хозяйствующих субъектов. Характер

ВНЕШНИЕ ФАКТОРЫ ДП

Система осуществления расчетных операций хозяйствующих субъектов. Характер

ВНЕШНИЕ ФАКТОРЫ ДП

Сложившаяся практика кредитования поставщиков и покупателей продукции.

ВНЕШНИЕ ФАКТОРЫ ДП

Сложившаяся практика кредитования поставщиков и покупателей продукции.

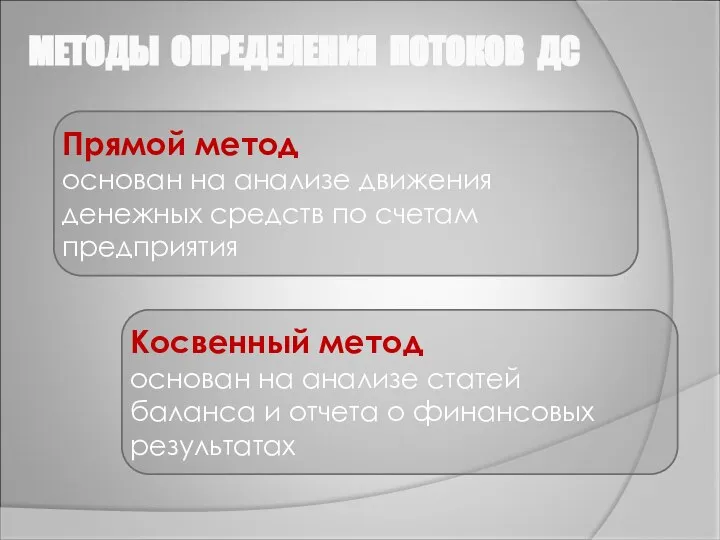

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТОКОВ ДС

Прямой метод

основан на анализе движения

денежных средств

МЕТОДЫ ОПРЕДЕЛЕНИЯ ПОТОКОВ ДС

Прямой метод

основан на анализе движения

денежных средств

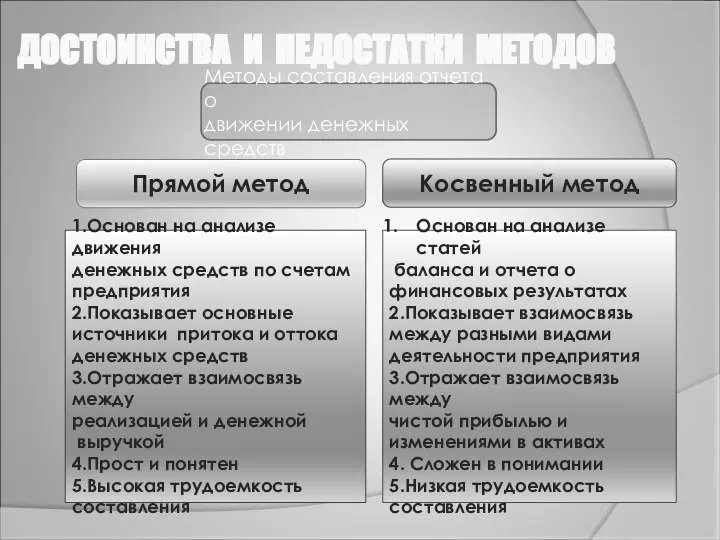

ДОСТОИНСТВА И НЕДОСТАТКИ МЕТОДОВ

Методы составления отчета о

движении денежных средств

Прямой метод

Косвенный

ДОСТОИНСТВА И НЕДОСТАТКИ МЕТОДОВ

Методы составления отчета о

движении денежных средств

Прямой метод

Косвенный

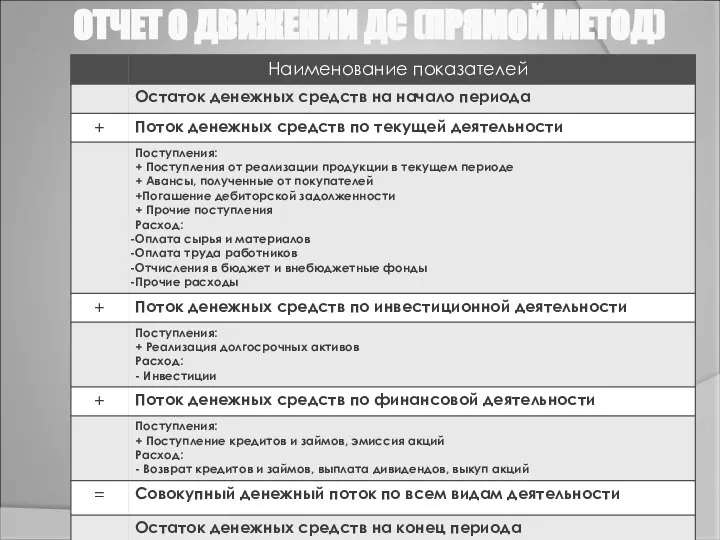

ОТЧЕТ О ДВИЖЕНИИ ДС (ПРЯМОЙ МЕТОД)

ОТЧЕТ О ДВИЖЕНИИ ДС (ПРЯМОЙ МЕТОД)

ОТЧЕТ О ДВИЖЕНИИ ДС (КОСВЕННЫЙ МЕТОД)

ОТЧЕТ О ДВИЖЕНИИ ДС (КОСВЕННЫЙ МЕТОД)

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

Оптимизация совокупного размера

остатка ДС с целью обеспечения постоянной

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

Оптимизация совокупного размера

остатка ДС с целью обеспечения постоянной

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

Излишние суммы

денежных средств

Инвестируются на

долгосрочной основе

Инвестируются в

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

Излишние суммы

денежных средств

Инвестируются на

долгосрочной основе

Инвестируются в

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

Перед финансовым менеджером стоит

задача определить оптимальный

размер остатка

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

Перед финансовым менеджером стоит

задача определить оптимальный

размер остатка

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

К ДС могут быть применимы модели

оптимизации остатка ДС

Модель

УПРАВЛЕНИЕ ОСТАТКОМ ДЕНЕЖНЫХ СРЕДСТВ

К ДС могут быть применимы модели

оптимизации остатка ДС

Модель

ХАРАКТЕРИСТИКИ МОДЕЛЕЙ

ОПТИМИЗАЦИИ ДС

Модель Баумоля

Модель Лернера

Определение оптимального

остатка денежных средств при

условии равномерного

ХАРАКТЕРИСТИКИ МОДЕЛЕЙ

ОПТИМИЗАЦИИ ДС

Модель Баумоля

Модель Лернера

Определение оптимального

остатка денежных средств при

условии равномерного

МОДЕЛЬ БАУМОЛЯ

Модель Баумоля используется в случае стабильности поступлений и расходований денежных

МОДЕЛЬ БАУМОЛЯ

Модель Баумоля используется в случае стабильности поступлений и расходований денежных

Учет денежных средств

Учет денежных средств Основные фонды

Основные фонды Финансовые отчеты. Приложение 2 - неденежные расходы

Финансовые отчеты. Приложение 2 - неденежные расходы Правові основи фінансової діяльності української держави та органів місцевого самоврядування

Правові основи фінансової діяльності української держави та органів місцевого самоврядування Налоговый учет и налоговая отчетность по налогу на доходы физических лиц

Налоговый учет и налоговая отчетность по налогу на доходы физических лиц Курс обучения Xelius Group. Инвестиции на Миллион

Курс обучения Xelius Group. Инвестиции на Миллион Ценные бумаги

Ценные бумаги Форфейтинг

Форфейтинг Principles of Corporate Finance

Principles of Corporate Finance Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Місце фінансового ринку в фінансовій системі

Місце фінансового ринку в фінансовій системі Место и значение федерального бюджета в обеспечении социально-экономического развития государства

Место и значение федерального бюджета в обеспечении социально-экономического развития государства Конференция. Инвестор и предприниматель, трудности расставания

Конференция. Инвестор и предприниматель, трудности расставания Бюджетная политика и ее инструменты

Бюджетная политика и ее инструменты Меры поддержки частных инвесторов

Меры поддержки частных инвесторов Грошовий обіг і грошові потоки

Грошовий обіг і грошові потоки Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения Страхование банковских вкладов

Страхование банковских вкладов Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0

Международная школа бухгалтеров и аудиторов Натальи Алексеевой BEST. Бухгалтерский учёт с 0 Бухгалтерская отчетность

Бухгалтерская отчетность Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Финансы

Финансы Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Особенности финансов малых предприятий

Особенности финансов малых предприятий Учет основных средств организации (на примере ЗАО РЗЗ)

Учет основных средств организации (на примере ЗАО РЗЗ) Финансовые результаты

Финансовые результаты