- Управление оборотными активами. (Тема 12)

Содержание

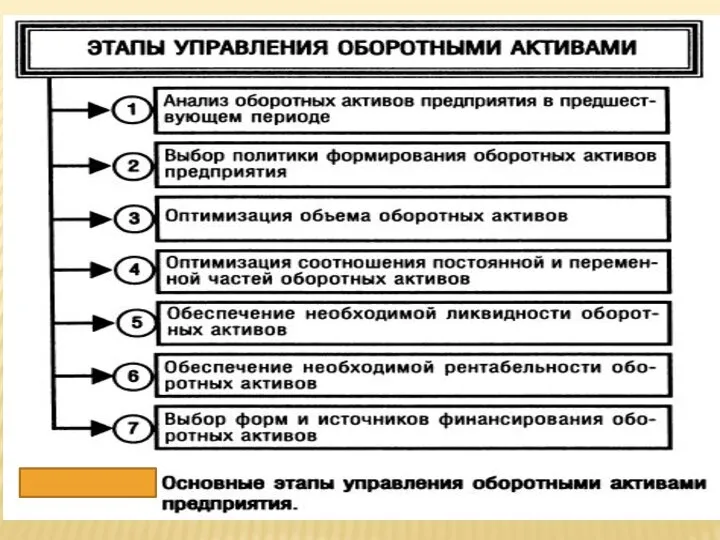

- 3. Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую деятельность предприятия и полностью потребляемых

- 5. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена

- 7. Продолжительность операционного цикла включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов

- 8. В рамках операционного цикла выделяют две основные его составляющие: производственный цикл предприятия; финансовый цикл (или цикл

- 12. Управление запасами направлено на обеспечение бесперебойного осуществления процесса производства и реализации продукции и минимизацию текущих затрат

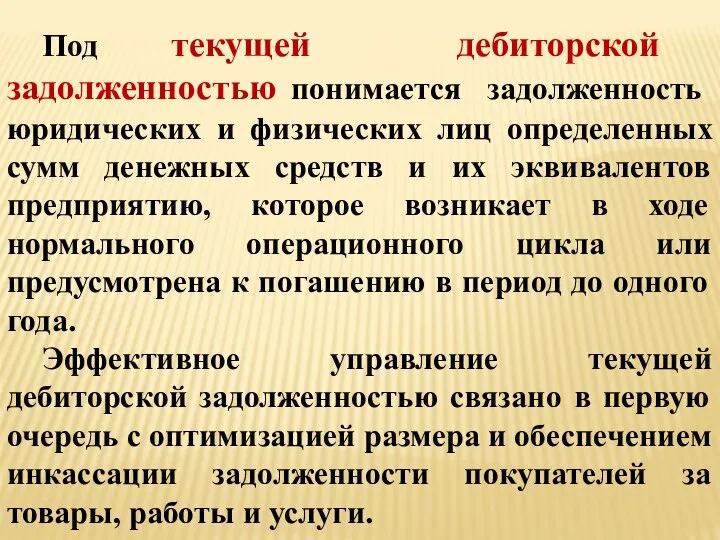

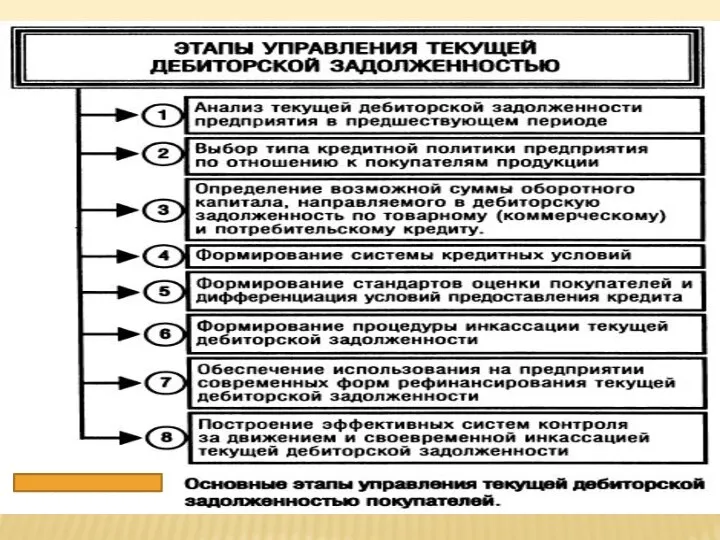

- 14. Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных сумм денежных средств и их

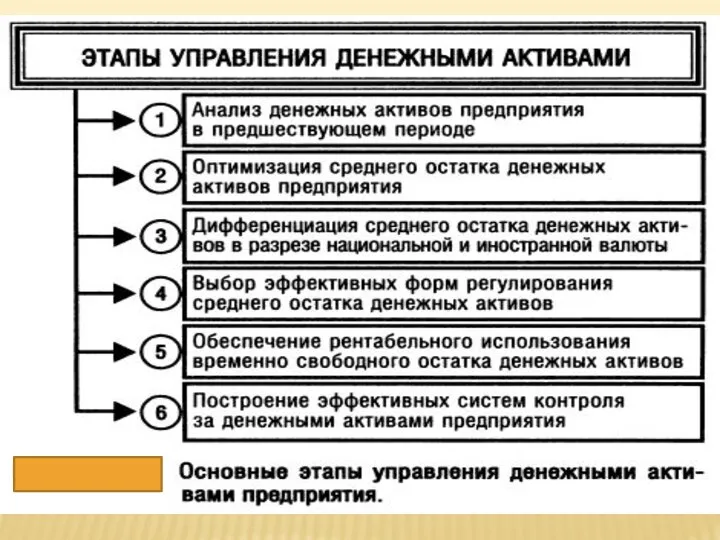

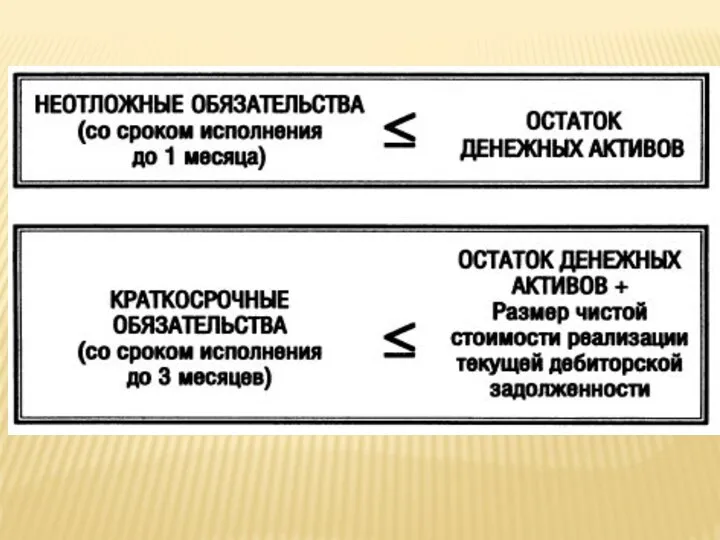

- 16. Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, составляет

- 21. Скачать презентацию

Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую

Оборотные (текущие) активы характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов,

Операционный цикл представляет собой период полного оборота всей суммы оборотных активов,

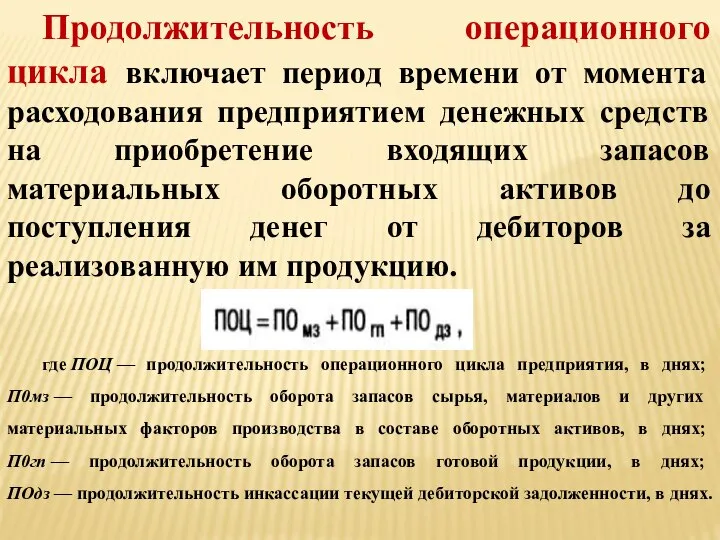

Продолжительность операционного цикла включает период времени от момента расходования предприятием денежных

Продолжительность операционного цикла включает период времени от момента расходования предприятием денежных

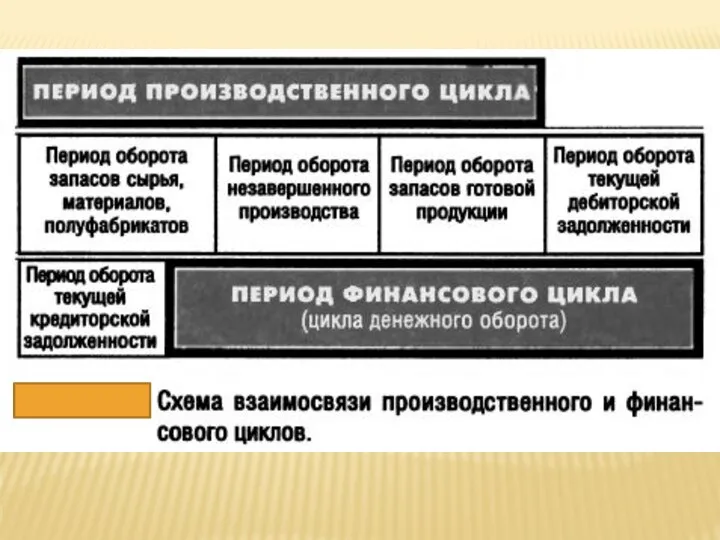

В рамках операционного цикла выделяют две основные его составляющие:

производственный цикл

В рамках операционного цикла выделяют две основные его составляющие:

производственный цикл

Управление запасами направлено на обеспечение бесперебойного осуществления процесса производства и реализации

Управление запасами направлено на обеспечение бесперебойного осуществления процесса производства и реализации

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных

Под текущей дебиторской задолженностью понимается задолженность юридических и физических лиц определенных

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно

Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно

Основные понятия финансовой грамотности

Основные понятия финансовой грамотности Учет, формирование финансовых результатов

Учет, формирование финансовых результатов Benefit-cost analysis

Benefit-cost analysis Центральный банк России

Центральный банк России Организационная структура Банка России

Организационная структура Банка России Пенсии по случаю потери кормильца в Российской Федерации

Пенсии по случаю потери кормильца в Российской Федерации Accounting and Auditing in Kazakhstan

Accounting and Auditing in Kazakhstan Secure business management consultant

Secure business management consultant Система грантовой поддержки. Рекомендации по оформлению проекта

Система грантовой поддержки. Рекомендации по оформлению проекта Валюта: сущность, функции и виды валют

Валюта: сущность, функции и виды валют Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Zmysł przedsiębiorczości

Zmysł przedsiębiorczości Банки с гос. участием

Банки с гос. участием Учет денежных средств. Операции по кассе и по банку. (Урок 4)

Учет денежных средств. Операции по кассе и по банку. (Урок 4) Принцип конкуренции

Принцип конкуренции ДМС от ВСК_2022_2023

ДМС от ВСК_2022_2023 Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки

Бюджет субъектов РФ. Доходы и расходы. Виды межбюджетного выравнивания. Механизм финансовой поддержки Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы

Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы Подготовка аудиторской проверки. (Тема 9)

Подготовка аудиторской проверки. (Тема 9) Бюджетное финансирование сегодня

Бюджетное финансирование сегодня Затраты. Учет производственных затрат

Затраты. Учет производственных затрат Организация внутреннего аудита в потребительской кооперации. Тема 1

Организация внутреннего аудита в потребительской кооперации. Тема 1 Значимость и понимание корпоративных ценностей банка России, его миссии и видения

Значимость и понимание корпоративных ценностей банка России, его миссии и видения Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Антикризисное управление

Антикризисное управление Основы денежно-кредитной политики государства

Основы денежно-кредитной политики государства