- Управление товарно-материальными запасами

Содержание

- 2. Цель В итоге сессии участники смогут классифицировать товарно-материальные запасы и построить производственную цепочку для своего бизнеса

- 3. План Понятие товарно-материальных запасов (ТМЗ) Классификация ТМЗ Составление производственной цепочки, определить место ТМЗ в ней

- 4. Понятие товарно-материальных запасов

- 5. Понятие товарно-материальных запасов Товарно-материальные запасы (ТМЗ) – это текущие активы, предназначенные для продажи, созданные в ходе

- 6. Понятие товарно-материальных запасов

- 7. Понятие товарно-материальных запасов

- 8. Понятие товарно-материальных запасов Для производителя ТМЗ Сырье и материалы Готовая продукция

- 9. Понятие товарно-материальных запасов Для сферы обслуживания ТМЗ Материалы и продукты, используемые для оказания услуг

- 10. Понятие товарно-материальных запасов Для предприятий торговли ТМЗ Закупаемые товары для дальнейшей перепродажи

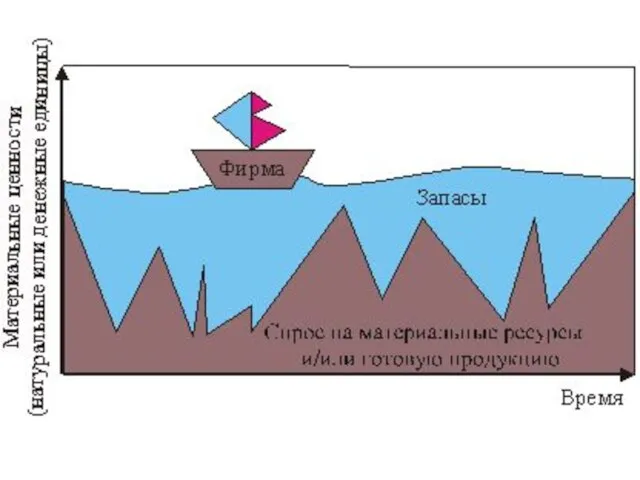

- 11. Понятие товарно-материальных запасов Нужны ли ТМЗ?

- 12. Понятие товарно-материальных запасов Для чего нужны ТМЗ?

- 13. стр. 101

- 15. Понятие товарно-материальных запасов

- 17. 5.1. Понятие товарно-материальных запасов Самостоятельная работа (таблица 5.1.) Стр. 100-101

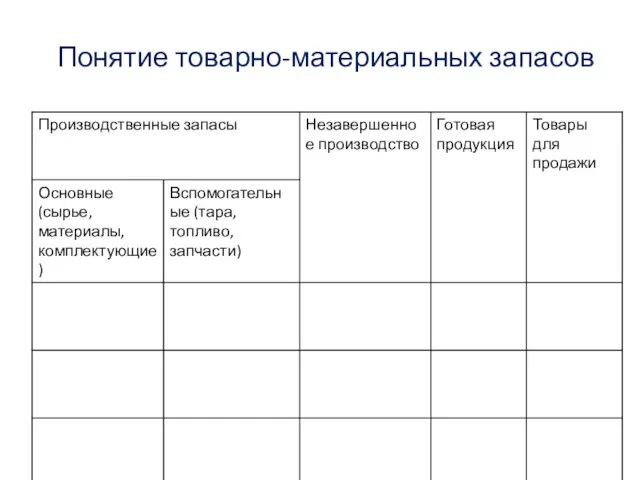

- 18. Понятие товарно-материальных запасов таблица 5.2. стр. 102

- 19. Понятие товарно-материальных запасов

- 20. 5.2. Классификация ТМЦ

- 21. Классификация ТМЦ Зачем? Конкретизация объекта изучения в рамках заданного материального потока Управление запасами в рамках заданной

- 22. Производственная цепочка

- 24. 5.3. Производственная цепочка таблица 5.3. Стр.112

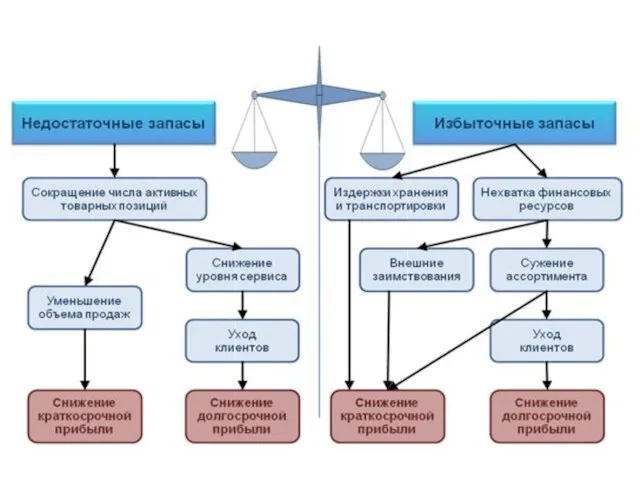

- 25. Надо ли управлять ТМЗ?

- 26. Управление ТМЗ Цель системы управления ТМЗ – обеспечение бесперебойного производства продукции в необходимом количестве в установленные

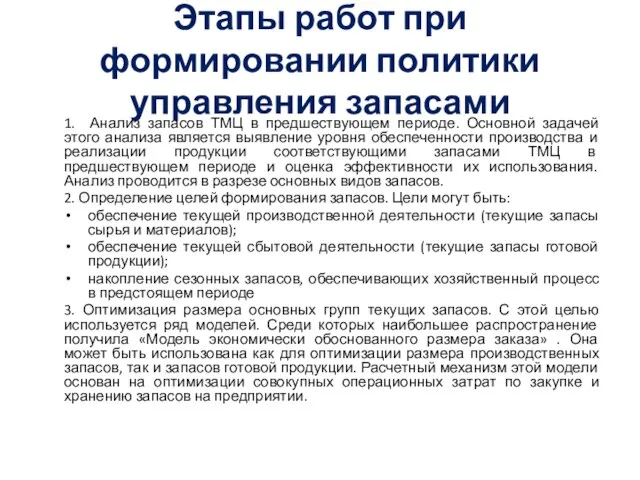

- 27. Управление ТМЗ Этапы управления ТМЗ Анализ состава, структуры, динамики общей величины запасов по итогам предшествующих периодов

- 28. Управление ТМЗ Задачи контроля: Определить оптимальную величину ТМЗ; Создать оптимальные условия для хранения ТМЗ; Разработать систему

- 29. Управление ТМЗ Учет: По какой цене и в каком порядке списывать со склада?

- 30. Управление ТМЗ Инвентаризация Стр. 120

- 31. Управление ТМЗ Оптимизация ТМЗ: Сколько ? Когда ?

- 32. Цель В итоге сессии участники смогут классифицировать товарно-материальные запасы и построить производственную цепочку для своего бизнеса

- 33. План Понятие товарно-материальных запасов (ТМЗ) Классификация ТМЗ Составление производственной цепочки, определить место ТМЗ в ней

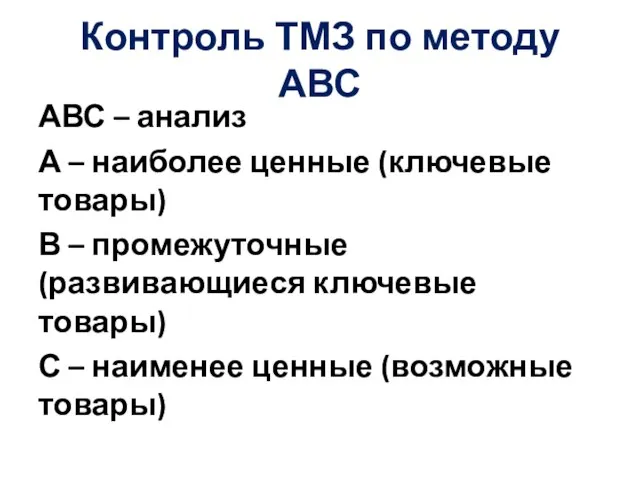

- 34. Контроль ТМЗ по методу АВС АВС – анализ А – наиболее ценные (ключевые товары) В –

- 35. Контроль ТМЗ по методу АВС ТМЗ делятся на 3 категории по степени важности, в зависимости от

- 36. Контроль ТМЗ по методу АВС ТМЗ делятся на 3 категории по степени важности, в зависимости от

- 37. Контроль ТМЗ по методу АВС ТМЗ делятся на 3 категории по степени важности, в зависимости от

- 38. Этапы работ при формировании политики управления запасами 1. Анализ запасов ТМЦ в предшествующем периоде. Основной задачей

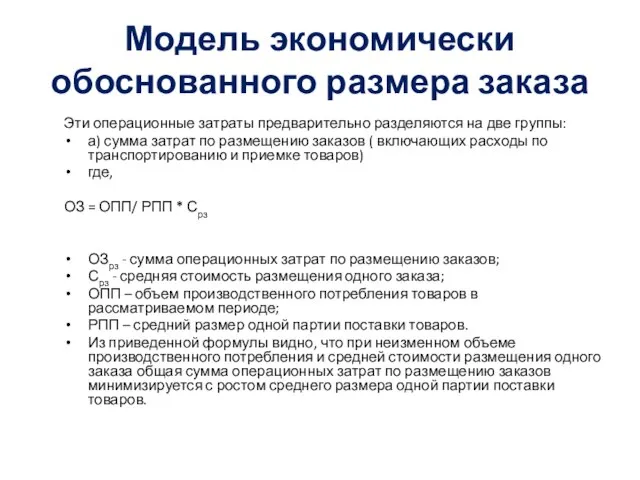

- 39. Модель экономически обоснованного размера заказа Эти операционные затраты предварительно разделяются на две группы: а) сумма затрат

- 40. Модель экономически обоснованного размера заказа б) сумма затрат по хранению товаров на складе. где, ОЗхт =

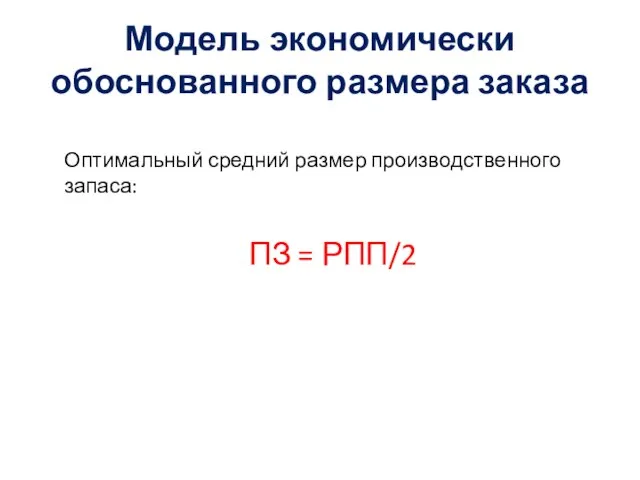

- 41. Модель экономически обоснованного размера заказа Оптимальный средний размер производственного запаса: ПЗ = РПП/2

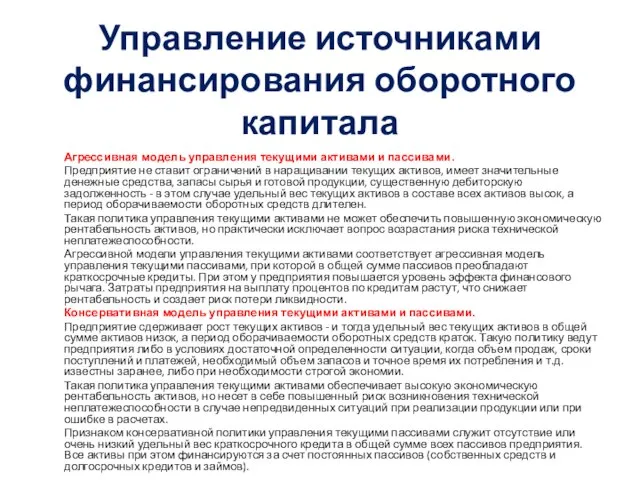

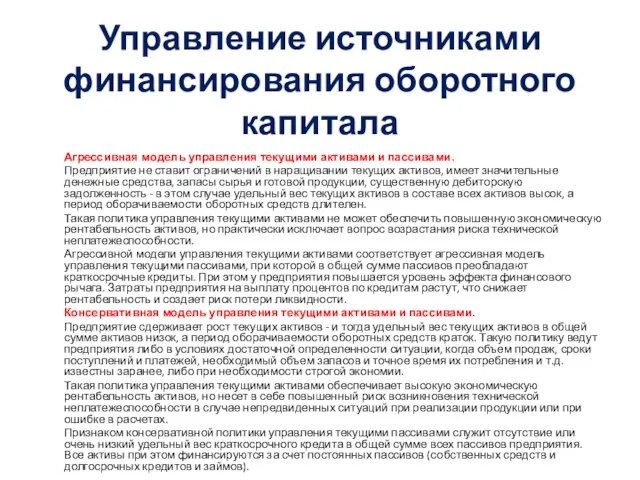

- 42. Управление источниками финансирования оборотного капитала Агрессивная модель управления текущими активами и пассивами. Предприятие не ставит ограничений

- 43. Управление источниками финансирования оборотного капитала Агрессивная модель управления текущими активами и пассивами. Предприятие не ставит ограничений

- 45. Скачать презентацию

Цель

В итоге сессии участники смогут классифицировать товарно-материальные запасы и построить производственную

Цель

В итоге сессии участники смогут классифицировать товарно-материальные запасы и построить производственную

План

Понятие товарно-материальных запасов (ТМЗ)

Классификация ТМЗ

Составление производственной цепочки, определить место ТМЗ в

План

Понятие товарно-материальных запасов (ТМЗ)

Классификация ТМЗ

Составление производственной цепочки, определить место ТМЗ в

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

Товарно-материальные запасы (ТМЗ) – это текущие активы, предназначенные

Понятие товарно-материальных запасов

Товарно-материальные запасы (ТМЗ) – это текущие активы, предназначенные

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

Для производителя ТМЗ

Сырье и материалы

Готовая продукция

Понятие товарно-материальных запасов

Для производителя ТМЗ

Сырье и материалы

Готовая продукция

Понятие товарно-материальных запасов

Для сферы обслуживания ТМЗ

Материалы и продукты, используемые для оказания

Понятие товарно-материальных запасов

Для сферы обслуживания ТМЗ

Материалы и продукты, используемые для оказания

Понятие товарно-материальных запасов

Для предприятий торговли ТМЗ

Закупаемые товары для дальнейшей перепродажи

Понятие товарно-материальных запасов

Для предприятий торговли ТМЗ

Закупаемые товары для дальнейшей перепродажи

Понятие товарно-материальных запасов

Нужны ли ТМЗ?

Понятие товарно-материальных запасов

Нужны ли ТМЗ?

Понятие товарно-материальных запасов

Для чего нужны ТМЗ?

Понятие товарно-материальных запасов

Для чего нужны ТМЗ?

стр. 101

стр. 101

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

5.1. Понятие товарно-материальных запасов

Самостоятельная работа

(таблица 5.1.)

Стр. 100-101

5.1. Понятие товарно-материальных запасов

Самостоятельная работа

(таблица 5.1.)

Стр. 100-101

Понятие товарно-материальных запасов

таблица 5.2. стр. 102

Понятие товарно-материальных запасов

таблица 5.2. стр. 102

Понятие товарно-материальных запасов

Понятие товарно-материальных запасов

5.2. Классификация ТМЦ

5.2. Классификация ТМЦ

Классификация ТМЦ

Зачем?

Конкретизация объекта изучения в рамках заданного материального потока

Управление запасами

Классификация ТМЦ

Зачем?

Конкретизация объекта изучения в рамках заданного материального потока

Управление запасами

Производственная цепочка

Производственная цепочка

5.3. Производственная цепочка

таблица 5.3.

Стр.112

5.3. Производственная цепочка

таблица 5.3.

Стр.112

Надо ли управлять ТМЗ?

Надо ли управлять ТМЗ?

Управление ТМЗ

Цель системы управления ТМЗ – обеспечение бесперебойного производства продукции в

Управление ТМЗ

Цель системы управления ТМЗ – обеспечение бесперебойного производства продукции в

Управление ТМЗ

Этапы управления ТМЗ

Анализ состава, структуры, динамики общей величины запасов

Управление ТМЗ

Этапы управления ТМЗ

Анализ состава, структуры, динамики общей величины запасов

Управление ТМЗ

Задачи контроля:

Определить оптимальную величину ТМЗ;

Создать оптимальные условия для хранения

Управление ТМЗ

Задачи контроля:

Определить оптимальную величину ТМЗ;

Создать оптимальные условия для хранения

Управление ТМЗ

Учет:

По какой цене и в каком

порядке списывать

со

Управление ТМЗ

Учет:

По какой цене и в каком

порядке списывать

со

Управление ТМЗ

Инвентаризация

Стр. 120

Управление ТМЗ

Инвентаризация

Стр. 120

Управление ТМЗ

Оптимизация ТМЗ:

Сколько ?

Когда ?

Управление ТМЗ

Оптимизация ТМЗ:

Сколько ?

Когда ?

Цель

В итоге сессии участники смогут классифицировать товарно-материальные запасы и построить производственную

Цель

В итоге сессии участники смогут классифицировать товарно-материальные запасы и построить производственную

План

Понятие товарно-материальных запасов (ТМЗ)

Классификация ТМЗ

Составление производственной цепочки, определить место ТМЗ в

План

Понятие товарно-материальных запасов (ТМЗ)

Классификация ТМЗ

Составление производственной цепочки, определить место ТМЗ в

Контроль ТМЗ по методу АВС

АВС – анализ

А – наиболее ценные

Контроль ТМЗ по методу АВС

АВС – анализ

А – наиболее ценные

Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени

Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени

Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени

Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени

Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени

Контроль ТМЗ по методу АВС

ТМЗ делятся на 3 категории по степени

Этапы работ при формировании политики управления запасами

1. Анализ запасов ТМЦ в

Этапы работ при формировании политики управления запасами

1. Анализ запасов ТМЦ в

Модель экономически обоснованного размера заказа

Эти операционные затраты предварительно разделяются на две

Модель экономически обоснованного размера заказа

Эти операционные затраты предварительно разделяются на две

Модель экономически обоснованного размера заказа

б) сумма затрат по хранению товаров на

Модель экономически обоснованного размера заказа

б) сумма затрат по хранению товаров на

Модель экономически обоснованного размера заказа

Оптимальный средний размер производственного запаса:

ПЗ = РПП/2

Модель экономически обоснованного размера заказа

Оптимальный средний размер производственного запаса:

ПЗ = РПП/2

Управление источниками финансирования оборотного капитала

Агрессивная модель управления текущими активами и

Управление источниками финансирования оборотного капитала

Агрессивная модель управления текущими активами и

Управление источниками финансирования оборотного капитала

Агрессивная модель управления текущими активами и

Управление источниками финансирования оборотного капитала

Агрессивная модель управления текущими активами и

Кредит

Кредит Финансовая грамотность

Финансовая грамотность Зарплатний проект від Райффайзен Банк Аваль

Зарплатний проект від Райффайзен Банк Аваль АО Компания по страхованию жизни Казкоммерц-Life

АО Компания по страхованию жизни Казкоммерц-Life Управление затратами производственного предприятия

Управление затратами производственного предприятия Финансовое прогнозирование и планирование

Финансовое прогнозирование и планирование 5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух

5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Специальные права заимствования (СДР)

Специальные права заимствования (СДР) Государственный бюджет

Государственный бюджет Правила оплаты в терминалах QIWI

Правила оплаты в терминалах QIWI Финансовое планирование в корпорации

Финансовое планирование в корпорации Частная собственность на земельные участки

Частная собственность на земельные участки Структура бюджета Беларуси

Структура бюджета Беларуси Личный финансовый план. Деловая игра

Личный финансовый план. Деловая игра Функции и законы кредита и займа. (Тема 10)

Функции и законы кредита и займа. (Тема 10) Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения

Формирование бюджетной отчетности за полугодие 2022 г.: особенности, новации, изменения Предмет бухгалтерского учета. Тема 2

Предмет бухгалтерского учета. Тема 2 Проект по формированию и реализации финансовой политики на ОАО МРСК-Урала

Проект по формированию и реализации финансовой политики на ОАО МРСК-Урала Формирование переменной части оплаты труда

Формирование переменной части оплаты труда Распределение средств областного бюджета

Распределение средств областного бюджета Оборотные средства предприятия

Оборотные средства предприятия Исполнение бюджета муниципального района Княжпогостский за 2016 год

Исполнение бюджета муниципального района Княжпогостский за 2016 год VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск MIGOfunding

MIGOfunding Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Денежный и платежный оборот: понятие, особенности организации и структуры

Денежный и платежный оборот: понятие, особенности организации и структуры Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы