- Оборотные средства предприятия

Содержание

- 2. 1 вопрос. Содержание и виды оборотных средств предприятия Оборотные средства — это совокупность денежных средств, авансированных

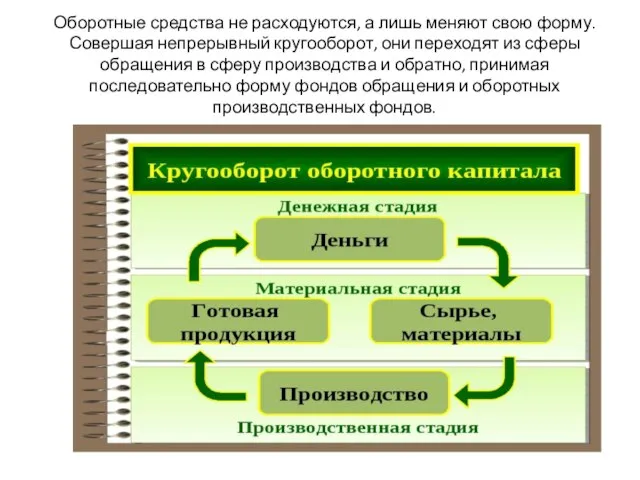

- 3. Оборотные средства не расходуются, а лишь меняют свою форму. Совершая непрерывный кругооборот, они переходят из сферы

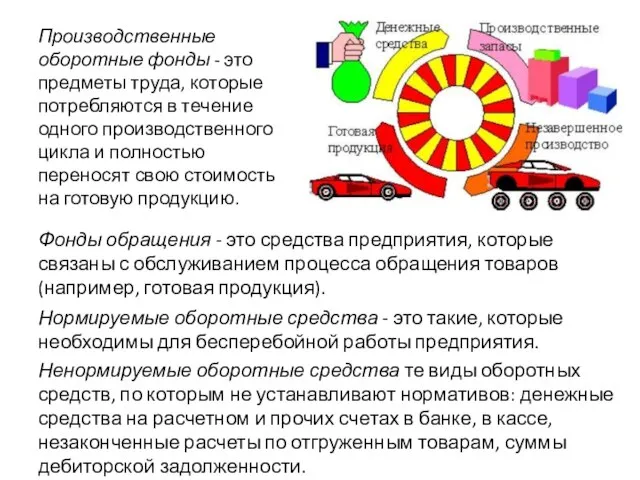

- 5. Производственные оборотные фонды - это предметы труда, которые потребляются в течение одного производственного цикла и полностью

- 6. Источники формирования оборотных средств – это те виды средств за счет которых они профинансированы

- 7. Методика определения наличия (или дефицита собственных оборотных средств)

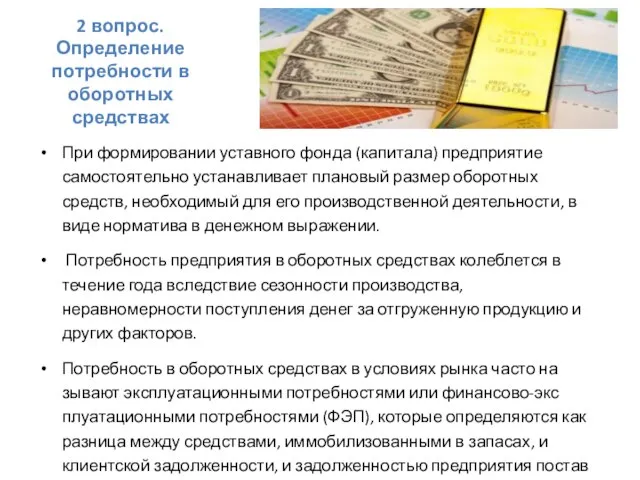

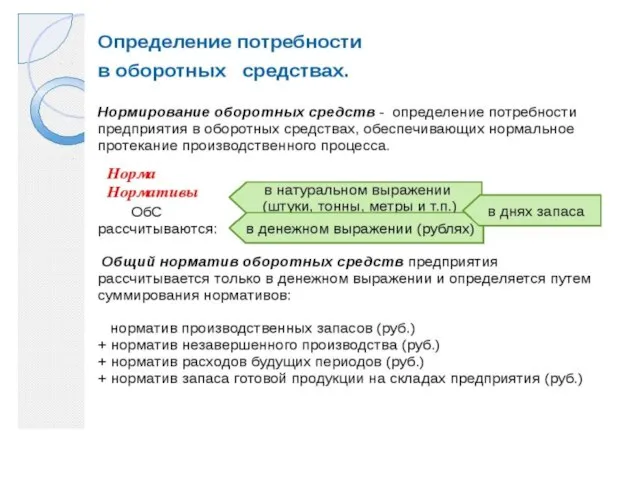

- 8. 2 вопрос. Определение потребности в оборотных средствах При формировании уставного фонда (капитала) предприятие самостоятельно устанавливает плановый

- 10. Виды потребности в оборотных средствах

- 15. 3 вопрос. Эффективность использования оборотных средств предприятия Скорость оборачиваемости оборотных средств является важнейшим показателем интенсивности использования

- 17. Содержание процессов ускорения и замедления оборачиваемости

- 20. Для выявления конкретных причин изменения общей оборачиваемости определяется показатель частной оборачиваемости оборотных средств. Частная оборачиваемость оборотных

- 22. Скачать презентацию

1 вопрос. Содержание и виды оборотных средств предприятия

Оборотные средства — это

1 вопрос. Содержание и виды оборотных средств предприятия

Оборотные средства — это

Оборотные средства не расходуются, а лишь меняют свою форму. Совершая непрерывный

Оборотные средства не расходуются, а лишь меняют свою форму. Совершая непрерывный

Производственные оборотные фонды - это предметы труда, которые потребляются в течение

Производственные оборотные фонды - это предметы труда, которые потребляются в течение

Источники формирования оборотных средств – это те виды средств за счет

Источники формирования оборотных средств – это те виды средств за счет

Методика определения наличия (или дефицита собственных оборотных средств)

Методика определения наличия (или дефицита собственных оборотных средств)

2 вопрос. Определение потребности в оборотных средствах

При формировании уставного фонда (капитала)

2 вопрос. Определение потребности в оборотных средствах

При формировании уставного фонда (капитала)

Виды потребности в оборотных средствах

Виды потребности в оборотных средствах

3 вопрос. Эффективность использования оборотных средств предприятия

Скорость оборачиваемости оборотных средств

3 вопрос. Эффективность использования оборотных средств предприятия

Скорость оборачиваемости оборотных средств

Содержание процессов ускорения и замедления оборачиваемости

Содержание процессов ускорения и замедления оборачиваемости

Для выявления конкретных причин изменения общей оборачиваемости определяется показатель частной оборачиваемости

Для выявления конкретных причин изменения общей оборачиваемости определяется показатель частной оборачиваемости

Разбор задачи Торговля акциями

Разбор задачи Торговля акциями Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4)

Оцінка системи внутрішнього контролю та внутрішнього аудиту банку. (Тема 1.4) Оценка доходности банковских операций (методы количественного анализа)

Оценка доходности банковских операций (методы количественного анализа) Параметры проекта

Параметры проекта Финансовые пирамиды

Финансовые пирамиды Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты История появления денег

История появления денег Организация контрольно-ревизионной работы

Организация контрольно-ревизионной работы Программа Universal Life. Страховая защита, сохранение и накопление капитала

Программа Universal Life. Страховая защита, сохранение и накопление капитала Страховой рынок России

Страховой рынок России Пенсионная реформа в РФ

Пенсионная реформа в РФ Страхование экспортного кредитования (на примере Российской Федерации и Швеции)

Страхование экспортного кредитования (на примере Российской Федерации и Швеции) Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Хеджирование – снижение риска финансовых потерь

Хеджирование – снижение риска финансовых потерь Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Оборотные средства предприятий

Оборотные средства предприятий Пилотный проект. Положения о премировании работников подразделений ОАО РЖД

Пилотный проект. Положения о премировании работников подразделений ОАО РЖД Inventories and the Cost of Goods Sold

Inventories and the Cost of Goods Sold АИС РСА и НССО

АИС РСА и НССО Задачи для курсов ГИА

Задачи для курсов ГИА презентация школьники 2017

презентация школьники 2017 Министерство финансов Калининградской области. Итоги исполнения местных бюджетов

Министерство финансов Калининградской области. Итоги исполнения местных бюджетов Правила складання звітів

Правила складання звітів Выплаты сиротам за счет федерального бюджета

Выплаты сиротам за счет федерального бюджета Тема 11. Міжнародний кредит

Тема 11. Міжнародний кредит Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1

Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1 Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации