- Виды основных налоговых правонарушений и ответственность за их нарушение

Содержание

- 2. Виды налоговых правонарушений, а также налоговая и административная ответственность за их совершение представлены в статьях Налогового

- 3. Законодательством установлена обязанность налогоплательщиков по постановке на учет в налоговых органах по месту своего нахождения (по

- 4. В целях обеспечения налогового контроля должностные лица налоговых органов в соответствии со ст.91 НК РФ при

- 5. Статья 116, п. 1 НК РФ Нарушение налогоплательщиком срока подачи заявления о постановке на налоговый учет

- 6. Статья 116, п. 2 НК РФ Нарушение налогоплательщиком срока подачи заявления о постановке на учет в

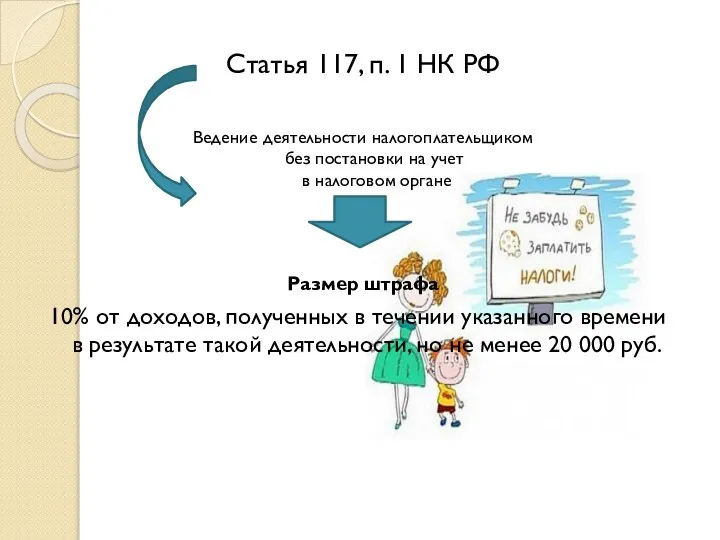

- 7. Статья 117, п. 1 НК РФ Ведение деятельности налогоплательщиком без постановки на учет в налоговом органе

- 8. Статья НК РФ 117, п. 2 Ведение деятельности налогоплательщиком без постановки на налоговый учет в налоговом

- 9. Статья 118 НК РФ Нарушение налогоплательщиком установленного срока представления в налоговый орган информации об открытии или

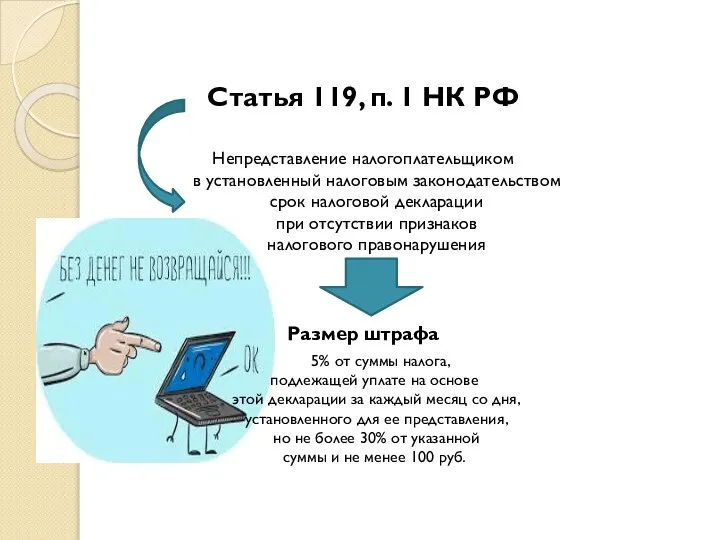

- 10. Статья 119, п. 1 НК РФ Непредставление налогоплательщиком в установленный налоговым законодательством срок налоговой декларации при

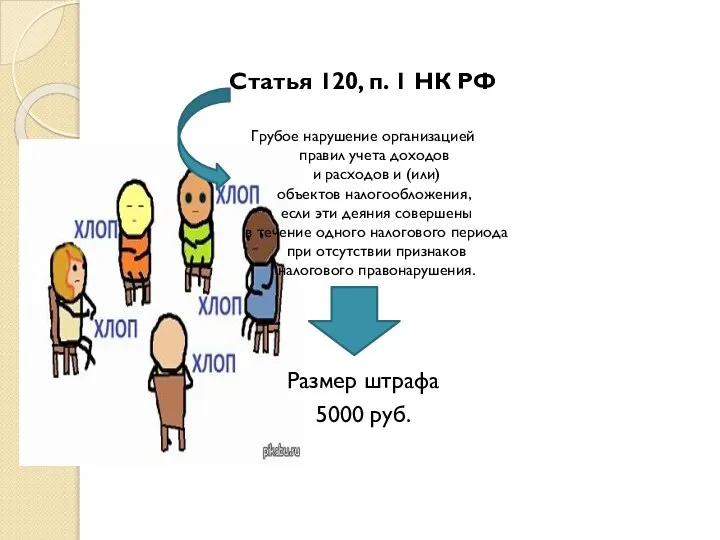

- 11. Статья 120, п. 1 НК РФ Грубое нарушение организацией правил учета доходов и расходов и (или)

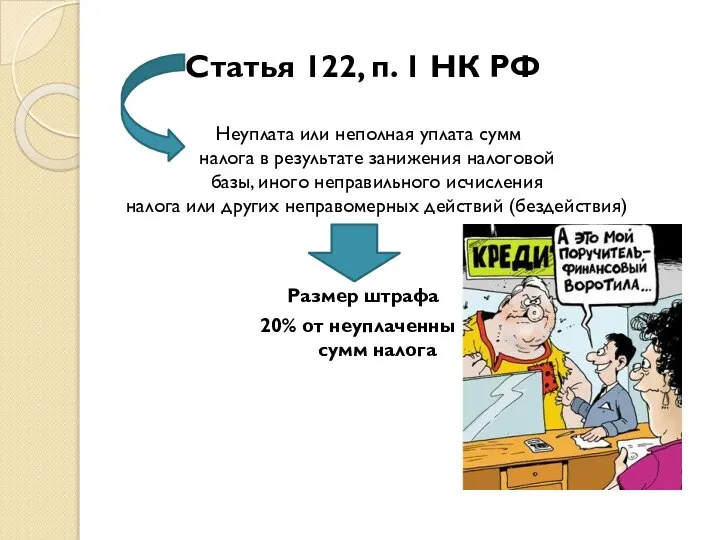

- 12. Статья 122, п. 1 НК РФ Неуплата или неполная уплата сумм налога в результате занижения налоговой

- 13. Статья 123 НК РФ Неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом

- 14. Статья 125 НК РФ Несоблюдение установленного порядка владения, пользования и (или) распоряжения имуществом, на которое наложен

- 15. Статья 128 НК РФ Неявка либо уклонение от явки без уважительных причин лица, вызываемого по делу

- 16. Статья 128 НК РФ Отказ свидетеля от дачи показаний, а равно дача заведомо ложных показаний Размер

- 18. Скачать презентацию

Виды налоговых правонарушений, а также налоговая и административная ответственность за

Виды налоговых правонарушений, а также налоговая и административная ответственность за

Законодательством установлена

обязанность налогоплательщиков по постановке на учет в налоговых

Законодательством установлена

обязанность налогоплательщиков по постановке на учет в налоговых

В целях обеспечения налогового контроля должностные лица налоговых органов в соответствии

В целях обеспечения налогового контроля должностные лица налоговых органов в соответствии

Статья 116, п. 1 НК РФ

Нарушение налогоплательщиком срока подачи

Статья 116, п. 1 НК РФ

Нарушение налогоплательщиком срока подачи

Статья 116, п. 2 НК РФ

Нарушение налогоплательщиком срока подачи

Статья 116, п. 2 НК РФ

Нарушение налогоплательщиком срока подачи

Статья 117, п. 1 НК РФ

Ведение деятельности налогоплательщиком

без постановки на

Статья 117, п. 1 НК РФ

Ведение деятельности налогоплательщиком

без постановки на

Статья НК РФ 117, п. 2

Ведение деятельности налогоплательщиком

без постановки

Статья НК РФ 117, п. 2

Ведение деятельности налогоплательщиком

без постановки

Статья 118 НК РФ

Нарушение налогоплательщиком установленного

срока представления в налоговый орган

Статья 118 НК РФ

Нарушение налогоплательщиком установленного

срока представления в налоговый орган

Статья 119, п. 1 НК РФ

Непредставление налогоплательщиком

в установленный налоговым

Непредставление налогоплательщиком в установленный налоговым

Статья 120, п. 1 НК РФ

Грубое нарушение организацией

правил учета доходов

Грубое нарушение организацией правил учета доходов

Статья 122, п. 1 НК РФ

Неуплата или неполная уплата сумм

Статья 122, п. 1 НК РФ

Неуплата или неполная уплата сумм

Статья 123 НК РФ

Неправомерное неперечисление

(неполное перечисление) сумм налога,

Статья 123 НК РФ

Неправомерное неперечисление

(неполное перечисление) сумм налога,

Статья 125 НК РФ

Несоблюдение установленного

порядка владения,

пользования и (или)

распоряжения

Статья 125 НК РФ

Несоблюдение установленного

порядка владения,

пользования и (или)

распоряжения

Статья 128 НК РФ

Неявка либо уклонение

от явки без уважительных

причин

Статья 128 НК РФ

Неявка либо уклонение

от явки без уважительных

причин

Статья 128 НК РФ

Отказ свидетеля

от дачи показаний,

а

Статья 128 НК РФ

Отказ свидетеля

от дачи показаний,

а

Финансовые отчеты. Приложение 1 - консолидация

Финансовые отчеты. Приложение 1 - консолидация Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Определение горизонтальной составляющей магнитного поля Земли

Определение горизонтальной составляющей магнитного поля Земли Прибыль предприятия, планирование и направление использования. Механизм образования и использования прибыли

Прибыль предприятия, планирование и направление использования. Механизм образования и использования прибыли Материальные ресурсы: порядок анализа. (тема 8)

Материальные ресурсы: порядок анализа. (тема 8) НДФЛ

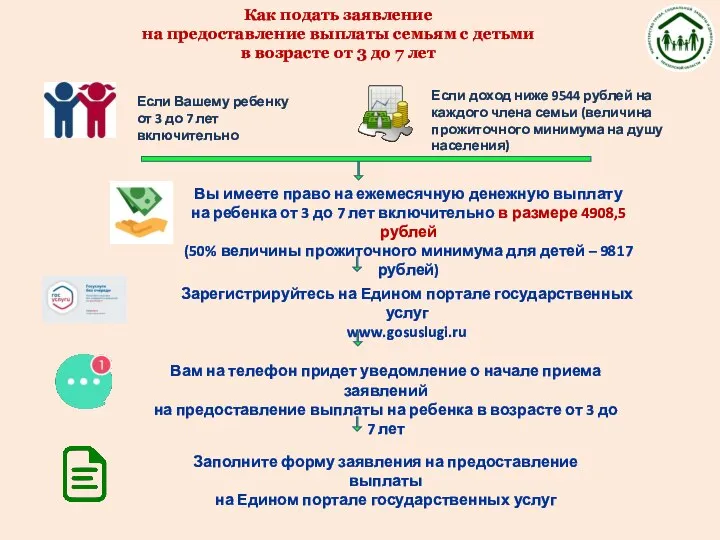

НДФЛ Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет

Подача заявления на предоставление выплаты семьям с детьми в возрасте от 3 до 7 лет Облигация. Бағалы қағаз

Облигация. Бағалы қағаз Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Бухгалтерский баланс

Бухгалтерский баланс Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Первичные учетные документы

Первичные учетные документы Національне агентство з питань запобігання корупції

Національне агентство з питань запобігання корупції Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Оборотный капитал корпорации

Оборотный капитал корпорации История возникновения и развития банковского дела

История возникновения и развития банковского дела Инвестиции в недвижимость вместе с Rock Stable Invest

Инвестиции в недвижимость вместе с Rock Stable Invest Бюджет міста Сєвєродонецька на 2017 рік

Бюджет міста Сєвєродонецька на 2017 рік Аттестационная работа. Рабочая программа дополнительного образования по курсу Основы финансовой грамотности

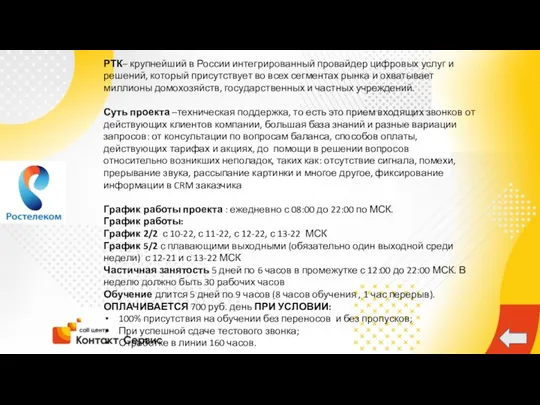

Аттестационная работа. Рабочая программа дополнительного образования по курсу Основы финансовой грамотности РТК– крупнейший в России

РТК– крупнейший в России Финансы образования

Финансы образования Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2)

Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2) Потребительский кредит

Потребительский кредит Учет готовой продукции

Учет готовой продукции Бонусная система

Бонусная система Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея

Учет и аудит расчетов с поставщиками и подрядчиками, ЗАО Башбакалея Методология построения бюджетного процесса компании

Методология построения бюджетного процесса компании Заработная плата

Заработная плата