- Введение в управленческий учет. (Лекция 1)

Содержание

- 2. 1. Сущность и назначение УУ 2. Предмет, объекты и методы УУ 3. Функции и принципы УУ

- 3. Сущность и назначение управленческого учета термин «управленческий учет» от англ. «management accounting» (дословно «управленческое счетоводство») Управленческий

- 4. Элементы управленческого процесса Планирование, прогнозирование, бюджетирование, лимитирование, нормирование Организация Учет Регулирование Анализ Контроль

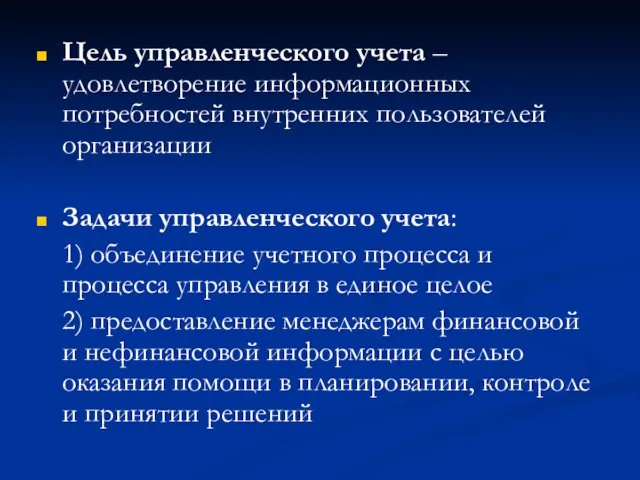

- 5. Цель управленческого учета – удовлетворение информационных потребностей внутренних пользователей организации Задачи управленческого учета: 1) объединение учетного

- 6. середина ХХ века (конец 40-х – нач. 50-х гг.) - зарождение управленческого учета в странах с

- 7. В обобщенном виде можно выделить следующие позиции: Управленческий учет – есть производственный учет, или учет затрат

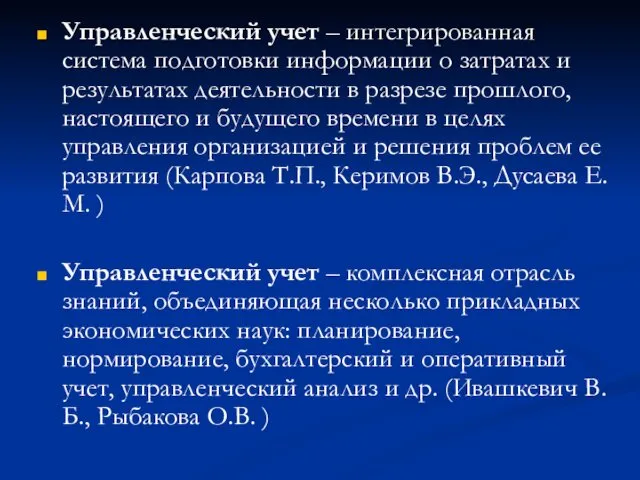

- 8. Управленческий учет – интегрированная система подготовки информации о затратах и результатах деятельности в разрезе прошлого, настоящего

- 9. Предмет управленческого учета производственно-хозяйственная и коммерческая деятельность организации в целом и ее отдельных структурных подразделений

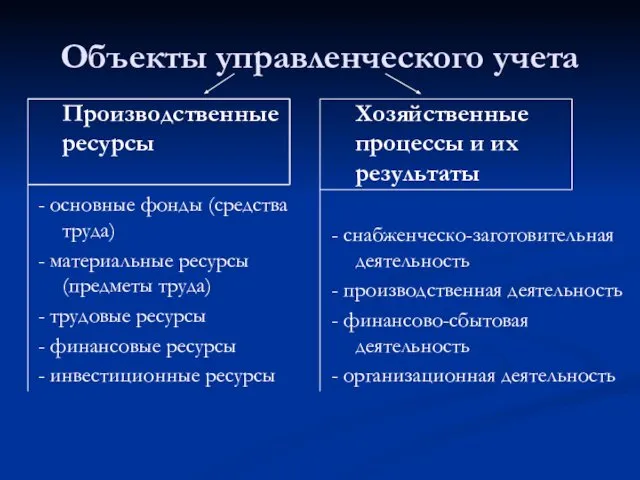

- 10. Объекты управленческого учета Производственные ресурсы - основные фонды (средства труда) - материальные ресурсы (предметы труда) -

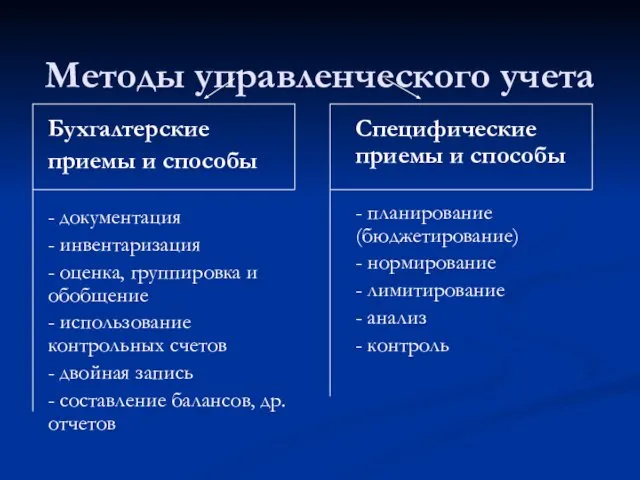

- 11. Методы управленческого учета Бухгалтерские приемы и способы - документация - инвентаризация - оценка, группировка и обобщение

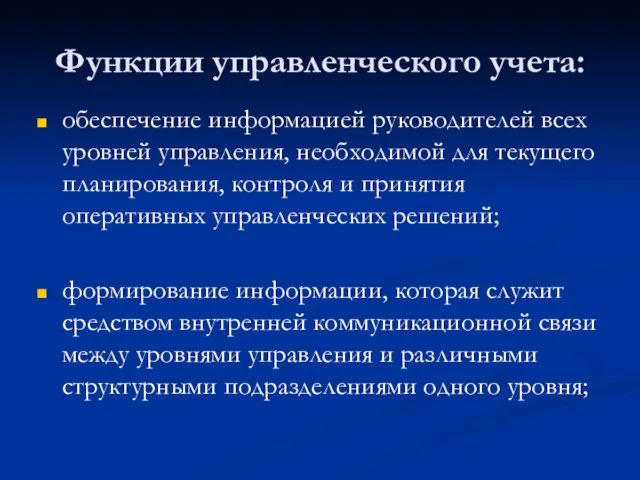

- 12. Функции управленческого учета: обеспечение информацией руководителей всех уровней управления, необходимой для текущего планирования, контроля и принятия

- 13. оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении цели; перспективное планирование и

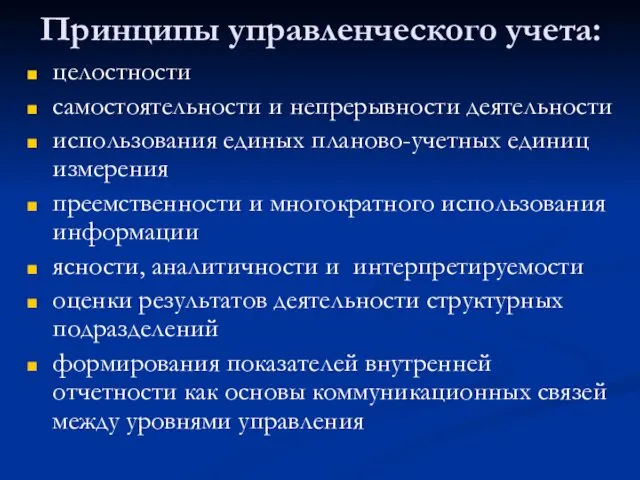

- 14. Принципы управленческого учета: целостности самостоятельности и непрерывности деятельности использования единых планово-учетных единиц измерения преемственности и многократного

- 15. Взаимосвязь фин. и упр. учета Производств. учет

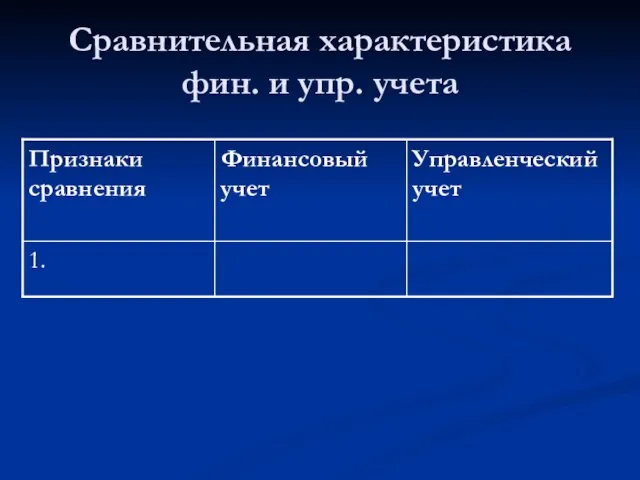

- 16. Сравнительная характеристика фин. и упр. учета

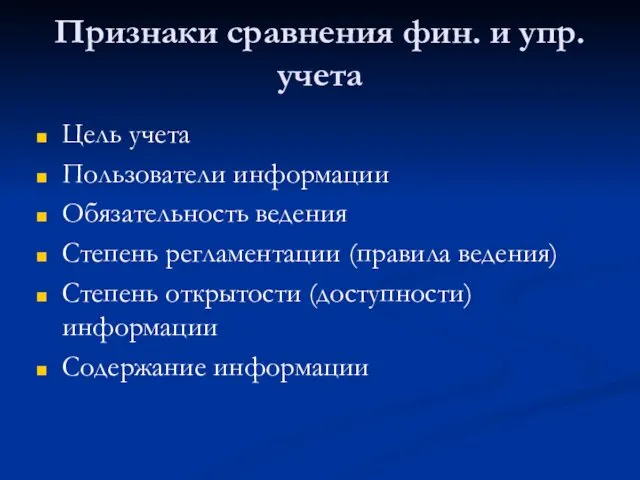

- 17. Признаки сравнения фин. и упр. учета Цель учета Пользователи информации Обязательность ведения Степень регламентации (правила ведения)

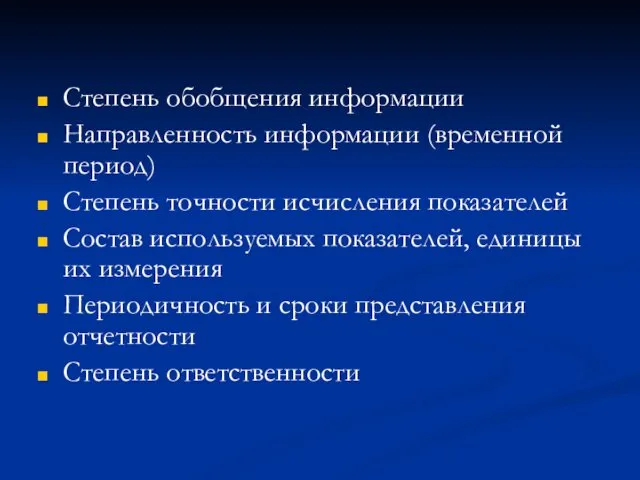

- 18. Степень обобщения информации Направленность информации (временной период) Степень точности исчисления показателей Состав используемых показателей, единицы их

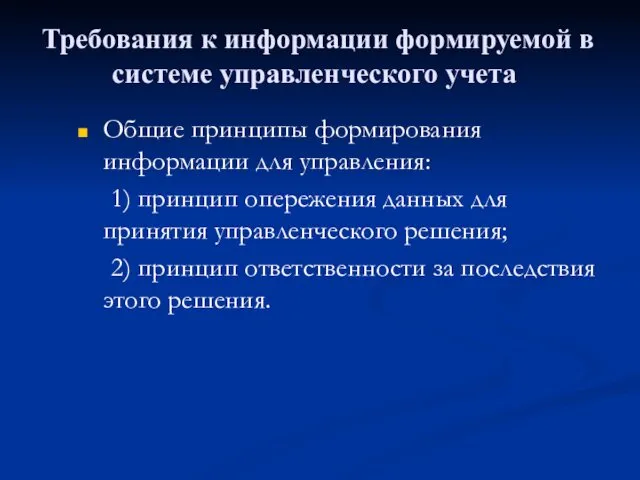

- 19. Требования к информации формируемой в системе управленческого учета Общие принципы формирования информации для управления: 1) принцип

- 20. Информация, формируемая системой УУ должна отвечать следующим требованиям: достоверность полнота (достаточность) релевантность целостность (системность) оперативность (своевременность)

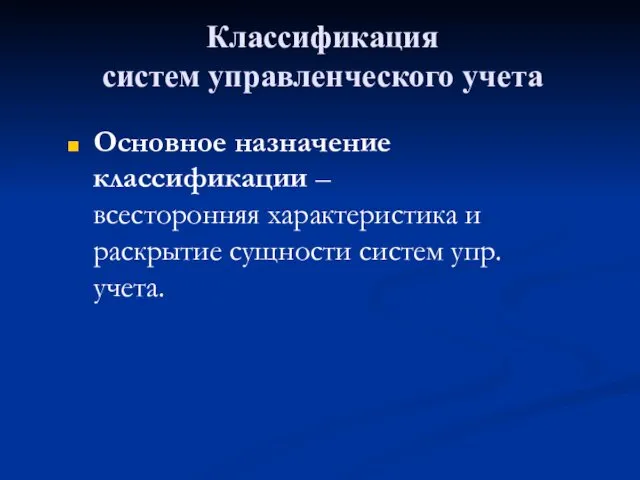

- 21. Классификация систем управленческого учета Основное назначение классификации – всесторонняя характеристика и раскрытие сущности систем упр. учета.

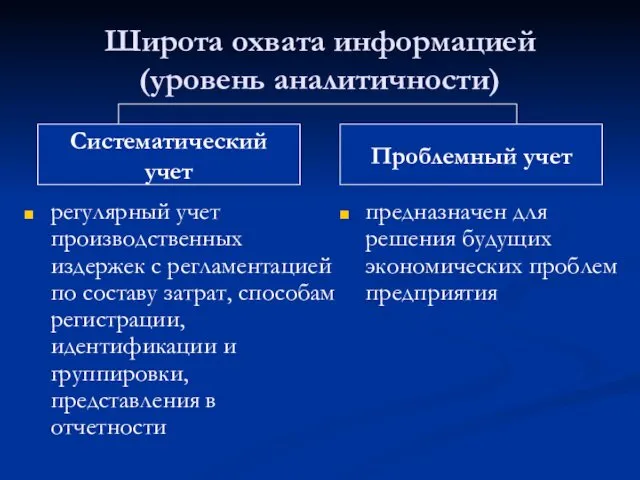

- 22. Широта охвата информацией (уровень аналитичности) регулярный учет производственных издержек с регламентацией по составу затрат, способам регистрации,

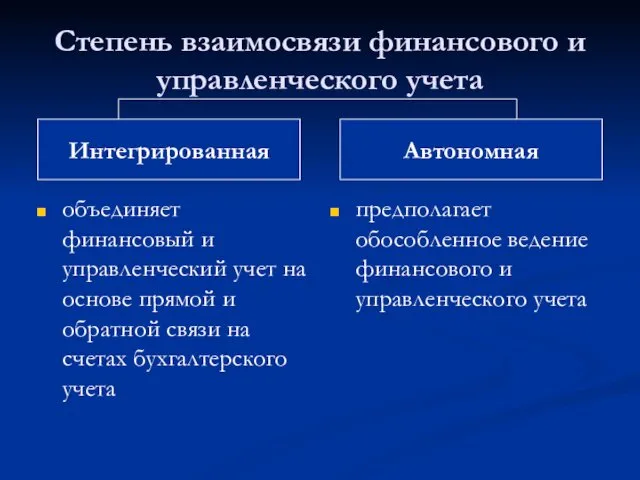

- 23. Степень взаимосвязи финансового и управленческого учета объединяет финансовый и управленческий учет на основе прямой и обратной

- 24. По назначению ориентирован на обеспечение эффективного функционирования, выживаемости предприятия на сравнительно отдаленное будущее (на перспективу) призван

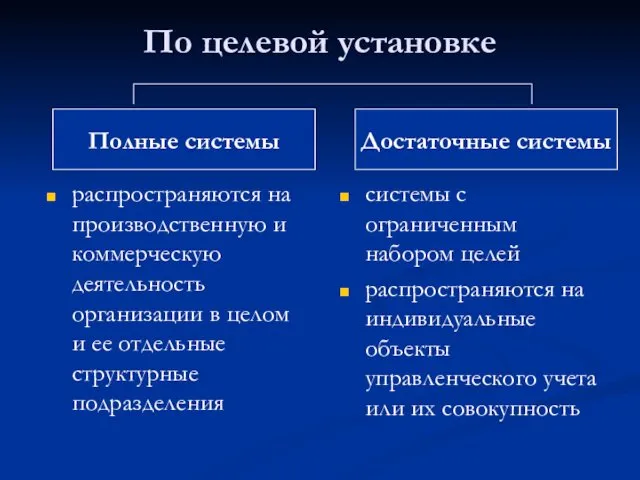

- 25. По целевой установке распространяются на производственную и коммерческую деятельность организации в целом и ее отдельные структурные

- 26. Оперативность учета затрат (обработки данных) использование метода учета фактически потребленных ресурсов и исчисление фактической себестоимости и

- 28. Скачать презентацию

1. Сущность и назначение УУ

2. Предмет, объекты и методы УУ

3. Функции

1. Сущность и назначение УУ

2. Предмет, объекты и методы УУ

3. Функции

Сущность и назначение управленческого учета

термин «управленческий учет» от англ. «management accounting»

Сущность и назначение управленческого учета

термин «управленческий учет» от англ. «management accounting»

Элементы управленческого процесса

Планирование,

прогнозирование,

бюджетирование,

лимитирование,

нормирование

Организация

Учет

Регулирование

Анализ

Контроль

Элементы управленческого процесса

Планирование,

прогнозирование,

бюджетирование,

лимитирование,

нормирование

Организация

Учет

Регулирование

Анализ

Контроль

Цель управленческого учета – удовлетворение информационных потребностей внутренних пользователей организации

Задачи управленческого

Цель управленческого учета – удовлетворение информационных потребностей внутренних пользователей организации

Задачи управленческого

середина ХХ века (конец 40-х – нач. 50-х гг.) - зарождение

середина ХХ века (конец 40-х – нач. 50-х гг.) - зарождение

В обобщенном виде можно выделить следующие позиции:

Управленческий учет – есть производственный

В обобщенном виде можно выделить следующие позиции:

Управленческий учет – есть производственный

Управленческий учет – интегрированная система подготовки информации о затратах и результатах

Управленческий учет – интегрированная система подготовки информации о затратах и результатах

Предмет управленческого учета

производственно-хозяйственная и коммерческая деятельность организации в целом и ее

Предмет управленческого учета

производственно-хозяйственная и коммерческая деятельность организации в целом и ее

Объекты управленческого учета

Производственные ресурсы

- основные фонды (средства труда)

- материальные ресурсы (предметы

Объекты управленческого учета

Производственные ресурсы

- основные фонды (средства труда)

- материальные ресурсы (предметы

Методы управленческого учета

Бухгалтерские

приемы и способы

- документация

- инвентаризация

- оценка, группировка и

Методы управленческого учета

Бухгалтерские

приемы и способы

- документация

- инвентаризация

- оценка, группировка и

Функции управленческого учета:

обеспечение информацией руководителей всех уровней управления, необходимой для

Функции управленческого учета:

обеспечение информацией руководителей всех уровней управления, необходимой для

оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в

оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в

Принципы управленческого учета:

целостности

самостоятельности и непрерывности деятельности

использования единых планово-учетных единиц измерения

преемственности и

Принципы управленческого учета:

целостности

самостоятельности и непрерывности деятельности

использования единых планово-учетных единиц измерения

преемственности и

Взаимосвязь фин. и упр. учета

Производств. учет

Взаимосвязь фин. и упр. учета

Производств. учет

Сравнительная характеристика фин. и упр. учета

Сравнительная характеристика фин. и упр. учета

Признаки сравнения фин. и упр. учета

Цель учета

Пользователи информации

Обязательность ведения

Степень регламентации

Признаки сравнения фин. и упр. учета

Цель учета

Пользователи информации

Обязательность ведения

Степень регламентации

Степень обобщения информации

Направленность информации (временной период)

Степень точности исчисления показателей

Состав используемых показателей,

Степень обобщения информации

Направленность информации (временной период)

Степень точности исчисления показателей

Состав используемых показателей,

Требования к информации формируемой в системе управленческого учета

Общие принципы формирования информации

Требования к информации формируемой в системе управленческого учета

Общие принципы формирования информации

Информация, формируемая системой УУ должна отвечать следующим требованиям:

достоверность

полнота (достаточность)

релевантность

целостность (системность)

оперативность (своевременность)

адресность

понятность

Информация, формируемая системой УУ должна отвечать следующим требованиям:

достоверность

полнота (достаточность)

релевантность

целостность (системность)

оперативность (своевременность)

адресность

понятность

Классификация

систем управленческого учета

Основное назначение классификации –

всесторонняя характеристика и раскрытие сущности

Классификация

систем управленческого учета

Основное назначение классификации –

всесторонняя характеристика и раскрытие сущности

Широта охвата информацией

(уровень аналитичности)

регулярный учет производственных издержек с регламентацией по

Широта охвата информацией

(уровень аналитичности)

регулярный учет производственных издержек с регламентацией по

Степень взаимосвязи финансового и управленческого учета

объединяет финансовый и управленческий учет на

Степень взаимосвязи финансового и управленческого учета

объединяет финансовый и управленческий учет на

По назначению

ориентирован на обеспечение эффективного функционирования, выживаемости предприятия на сравнительно отдаленное

По назначению

ориентирован на обеспечение эффективного функционирования, выживаемости предприятия на сравнительно отдаленное

По целевой установке

распространяются на производственную и коммерческую деятельность организации в целом

По целевой установке

распространяются на производственную и коммерческую деятельность организации в целом

Оперативность учета затрат (обработки данных)

использование метода учета фактически потребленных ресурсов и

Оперативность учета затрат (обработки данных)

использование метода учета фактически потребленных ресурсов и

Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель

Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель Из истории денег

Из истории денег Мировой валютный рынок

Мировой валютный рынок Финансовые ребусы

Финансовые ребусы Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз?

Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз? DevOps практики. Тинькофф

DevOps практики. Тинькофф Miqiiomrostfou : aodxou MiqHHeaFion

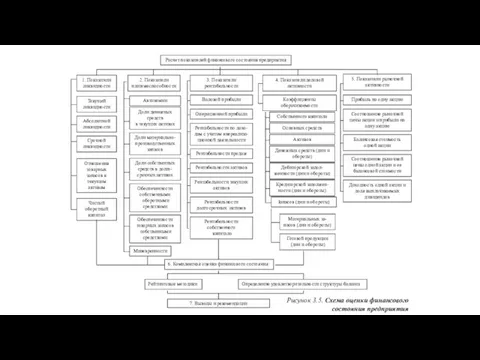

Miqiiomrostfou : aodxou MiqHHeaFion Расчет показателей финансового состояния предприятия

Расчет показателей финансового состояния предприятия Мотивация операторов ТинькоффБанк

Мотивация операторов ТинькоффБанк Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость

Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость Документальное оформление, бухгалтерский и налоговый учет результат

Документальное оформление, бухгалтерский и налоговый учет результат История денег

История денег Заповнення е-декларації

Заповнення е-декларації Цена и себестоимость

Цена и себестоимость Ценные бумаги

Ценные бумаги Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Информация о содержаний территорий общего пользования и земель резерва

Информация о содержаний территорий общего пользования и земель резерва Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик

Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик Программа Выкуп долга

Программа Выкуп долга Основы финансовой грамотности. Пенсии

Основы финансовой грамотности. Пенсии Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Переход на казначейское обслуживание и систему казначейских платежей

Переход на казначейское обслуживание и систему казначейских платежей Деньги и мораль

Деньги и мораль Технология инвентаризации оборотных материальных активов

Технология инвентаризации оборотных материальных активов Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности