- Взаємовідносини інспекторів з банківського нагляду та зовнішніх аудиторів. (Тема 2.4)

Содержание

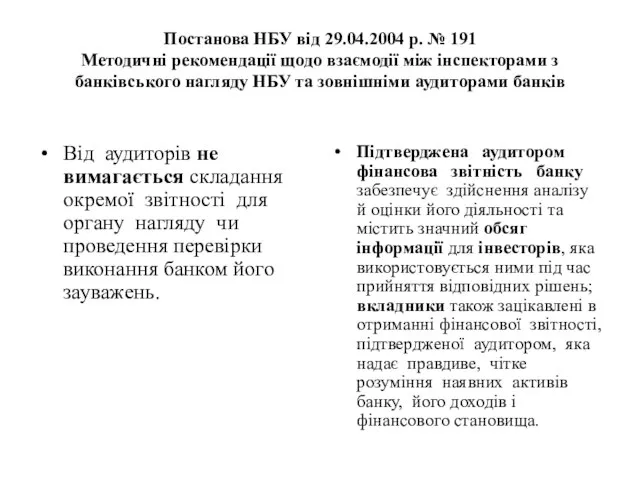

- 2. Постанова НБУ від 29.04.2004 р. № 191 Методичні рекомендації щодо взаємодії між інспекторами з банківського нагляду

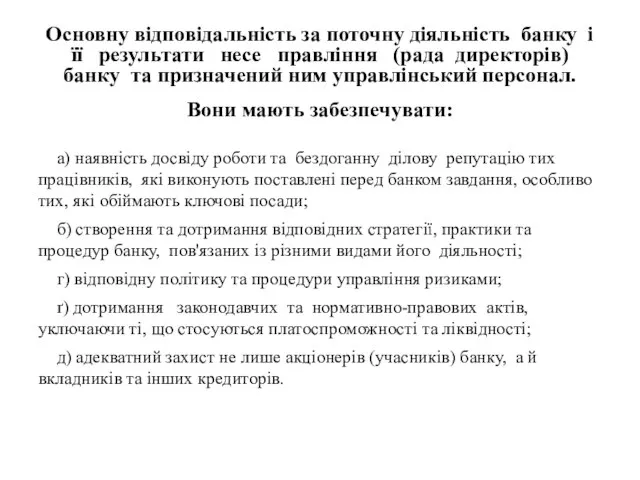

- 3. Основну відповідальність за поточну діяльність банку і її результати несе правління (рада директорів) банку та призначений

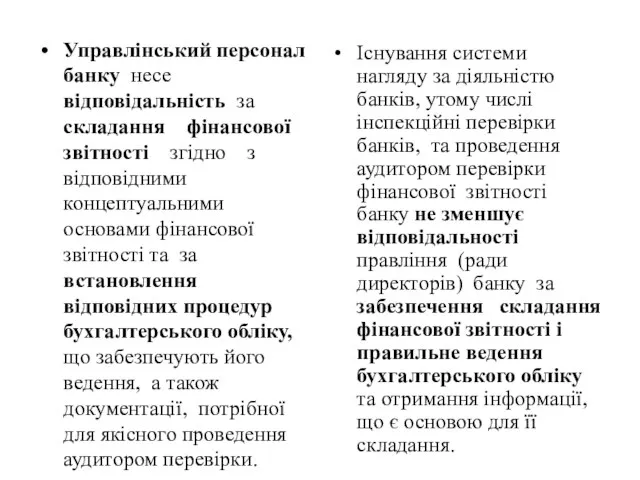

- 4. Управлінський персонал банку несе відповідальність за складання фінансової звітності згідно з відповідними концептуальними основами фінансової звітності

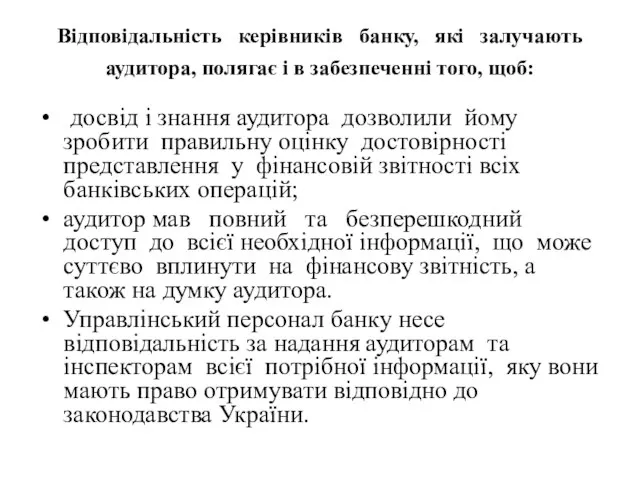

- 5. Відповідальність керівників банку, які залучають аудитора, полягає і в забезпеченні того, щоб: досвід і знання аудитора

- 6. У багатьох сферах професійної діяльності інтереси інспектора та аудитора збігаються, хоча об'єкти їх уваги можуть бути

- 7. Інспектори зацікавлені у функціонуванні надійної системи внутрішнього контролю як основи для безпечного і компетентного управління діяльністю

- 8. ЧЕРКАСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ “Функції та завдання інспектора з банківського

- 9. Інспектор з банківського нагляду займається насамперед збереженням стабільності банківської системи та сприянням безпеки і сталості окремих

- 10. Банківський нагляд грунтується на системі ліцензування, яка дає змогу інспекторам з банківського нагляду визначити тих, за

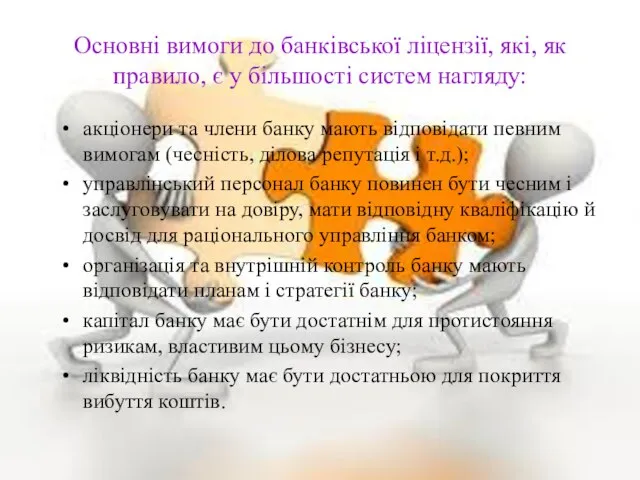

- 11. Основні вимоги до банківської ліцензії, які, як правило, є у більшості систем нагляду: акціонери та члени

- 12. Крім ліцензування нових банків, більшість інспекторів з банківського нагляду мають повноваження переглядати та відхиляти будь-які пропозиції

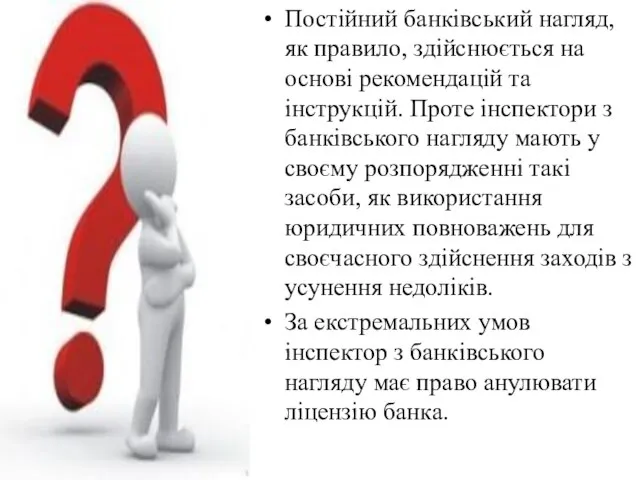

- 13. Постійний банківський нагляд, як правило, здійснюється на основі рекомендацій та інструкцій. Проте інспектори з банківського нагляду

- 14. Достатність капіталу – одна з основ нагляду. У консультативному пакеті “Нова Базельська угода про достатність капіталу”,

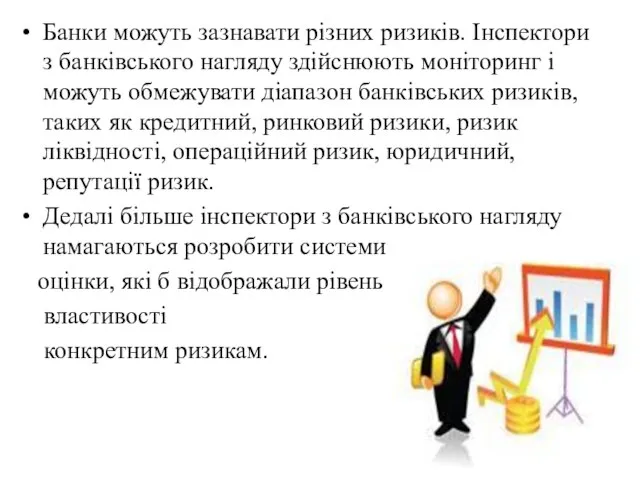

- 15. Банки можуть зазнавати різних ризиків. Інспектори з банківського нагляду здійснюють моніторинг і можуть обмежувати діапазон банківських

- 16. Інспектори надають великого значення необхідності для банків мати дієві заходи внутрішнього контролю, достатні для характеру, обсягу

- 17. Розробка складних комп’ютерних інформаційних систем у режимі реального часу значно збільшила можливості контролю, проте призвела до

- 18. Інспектори повинні мати засоби підтвердження інформації, яку вони отримують за допомогою перевірок на місці чи зовнішніх

- 20. Скачать презентацию

Постанова НБУ від 29.04.2004 р. № 191

Методичні рекомендації щодо взаємодії між

Постанова НБУ від 29.04.2004 р. № 191 Методичні рекомендації щодо взаємодії між

Основну відповідальність за поточну діяльність банку і її результати несе правління

Основну відповідальність за поточну діяльність банку і її результати несе правління

Управлінський персонал банку несе відповідальність за складання фінансової звітності згідно з

Управлінський персонал банку несе відповідальність за складання фінансової звітності згідно з

Відповідальність керівників банку, які залучають аудитора, полягає і в забезпеченні того,

Відповідальність керівників банку, які залучають аудитора, полягає і в забезпеченні того,

У багатьох сферах професійної діяльності інтереси інспектора та аудитора збігаються, хоча

У багатьох сферах професійної діяльності інтереси інспектора та аудитора збігаються, хоча

Інспектори зацікавлені у функціонуванні надійної системи внутрішнього контролю як основи для

Інспектори зацікавлені у функціонуванні надійної системи внутрішнього контролю як основи для

ЧЕРКАСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ

УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ

НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ

“Функції та завдання інспектора

ЧЕРКАСЬКИЙ ІНСТИТУТ БАНКІВСЬКОЇ СПРАВИ УНІВЕРСИТЕТУ БАНКІВСЬКОЇ СПРАВИ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ “Функції та завдання інспектора

Інспектор з банківського нагляду займається насамперед збереженням стабільності банківської системи та

Інспектор з банківського нагляду займається насамперед збереженням стабільності банківської системи та

Банківський нагляд грунтується на системі ліцензування, яка дає змогу інспекторам з

Банківський нагляд грунтується на системі ліцензування, яка дає змогу інспекторам з

Основні вимоги до банківської ліцензії, які, як правило, є у більшості

Основні вимоги до банківської ліцензії, які, як правило, є у більшості

Крім ліцензування нових банків, більшість інспекторів з банківського нагляду мають повноваження

Крім ліцензування нових банків, більшість інспекторів з банківського нагляду мають повноваження

Постійний банківський нагляд, як правило, здійснюється на основі рекомендацій та інструкцій.

Постійний банківський нагляд, як правило, здійснюється на основі рекомендацій та інструкцій.

Достатність капіталу – одна з основ нагляду. У консультативному пакеті “Нова

Достатність капіталу – одна з основ нагляду. У консультативному пакеті “Нова

Банки можуть зазнавати різних ризиків. Інспектори з банківського нагляду здійснюють моніторинг

Банки можуть зазнавати різних ризиків. Інспектори з банківського нагляду здійснюють моніторинг

Інспектори надають великого значення необхідності для банків мати дієві заходи внутрішнього

Інспектори надають великого значення необхідності для банків мати дієві заходи внутрішнього

Розробка складних комп’ютерних інформаційних систем у режимі реального часу значно збільшила

Розробка складних комп’ютерних інформаційних систем у режимі реального часу значно збільшила

Інспектори повинні мати засоби підтвердження інформації, яку вони отримують за

Інспектори повинні мати засоби підтвердження інформації, яку вони отримують за

Доходы и расходы муниципальных образований

Доходы и расходы муниципальных образований Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Точки продажи кофе

Точки продажи кофе Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг

Установление финансовой организацией необоснованно высокой цены или необоснованно низкой цены финансовых услуг Инвестициялық жобаларды салыстырудың тиімді әдістері

Инвестициялық жобаларды салыстырудың тиімді әдістері Учет процесса производства

Учет процесса производства Лек 11Банк как субъект хозяйствования в рыночной экономике

Лек 11Банк как субъект хозяйствования в рыночной экономике Совершенствование мотивации труда работников в торговой организации, на материалах ООО Атлант-М Смоленск

Совершенствование мотивации труда работников в торговой организации, на материалах ООО Атлант-М Смоленск Пушкинская карта

Пушкинская карта Расчёт прибыли и рентабельности предприятия. Практическая работа №5

Расчёт прибыли и рентабельности предприятия. Практическая работа №5 Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Это страшное слово Кризис

Это страшное слово Кризис Бухгалтерский учет

Бухгалтерский учет Налоговая тайна

Налоговая тайна Страховая компания Лондон-Алматы

Страховая компания Лондон-Алматы Современные комплексные системы автоматизации и диспетчеризации зданий

Современные комплексные системы автоматизации и диспетчеризации зданий Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Аналіз господарської діяльності

Аналіз господарської діяльності Электронные деньги и их свойства

Электронные деньги и их свойства Конкурс грантов

Конкурс грантов Корпоративная отчетность и финансовая информация

Корпоративная отчетность и финансовая информация Потребление

Потребление Тинькофф. 7 день

Тинькофф. 7 день Деньги и банки

Деньги и банки Формирование бюджета вложений в бизнес

Формирование бюджета вложений в бизнес Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4

Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4 Негосударственная поддержка в сфере культуры и искусств. Спонсорство

Негосударственная поддержка в сфере культуры и искусств. Спонсорство