- Состав и учет собственных и привлеченных источников. Тема 3

Содержание

- 2. Тема 3. Состав и учет собственных и привлеченных источников образования хозяйственных средств

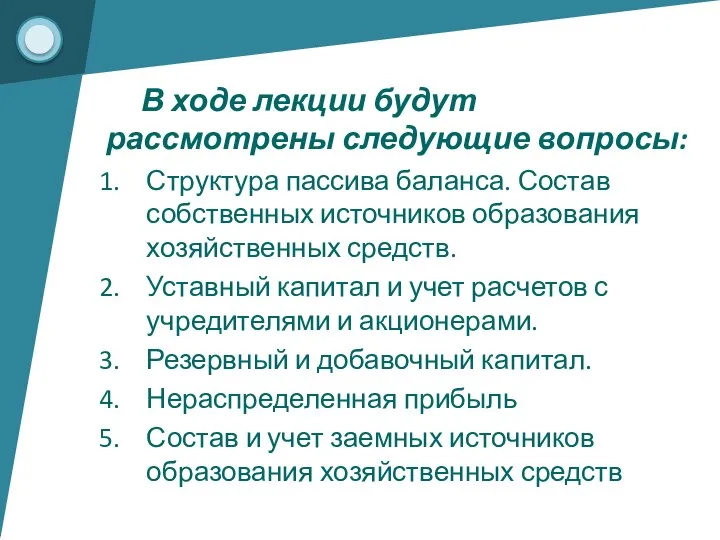

- 3. В ходе лекции будут рассмотрены следующие вопросы: Структура пассива баланса. Состав собственных источников образования хозяйственных средств.

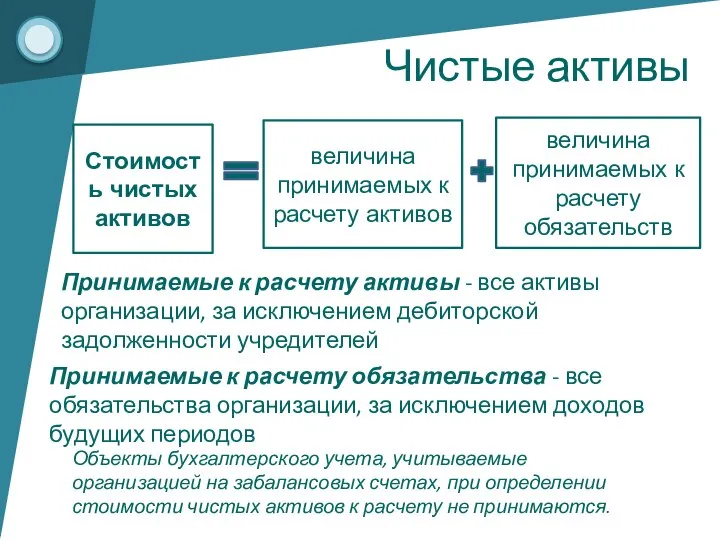

- 5. Чистые активы Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении стоимости чистых активов к

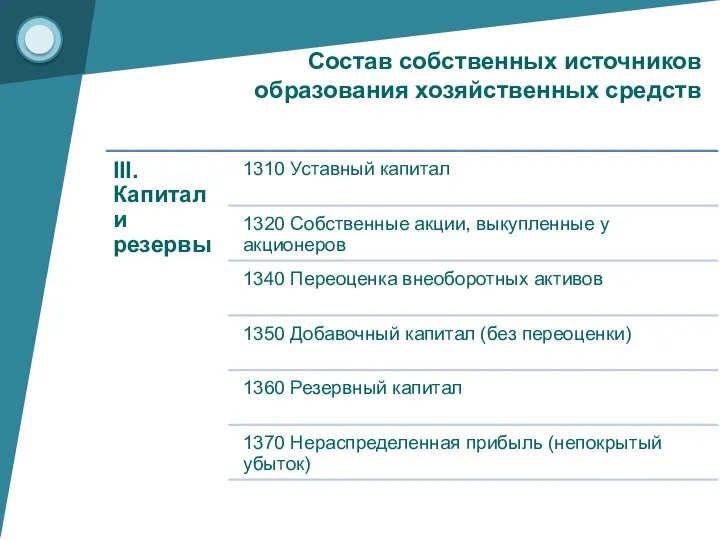

- 6. Состав собственных источников образования хозяйственных средств

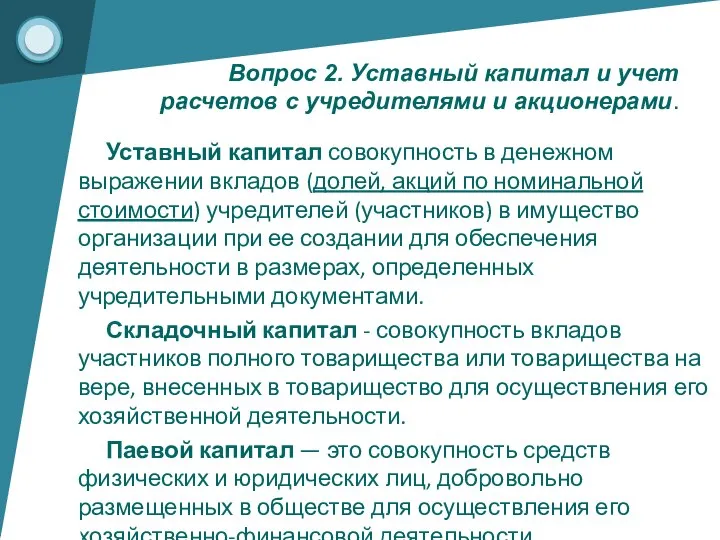

- 7. Уставный капитал совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество

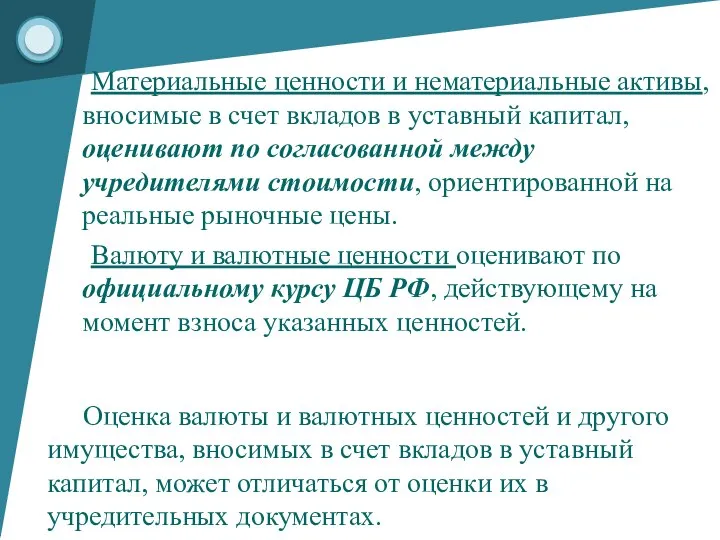

- 8. Материальные ценности и нематериальные активы, вносимые в счет вкладов в уставный капитал, оценивают по согласованной между

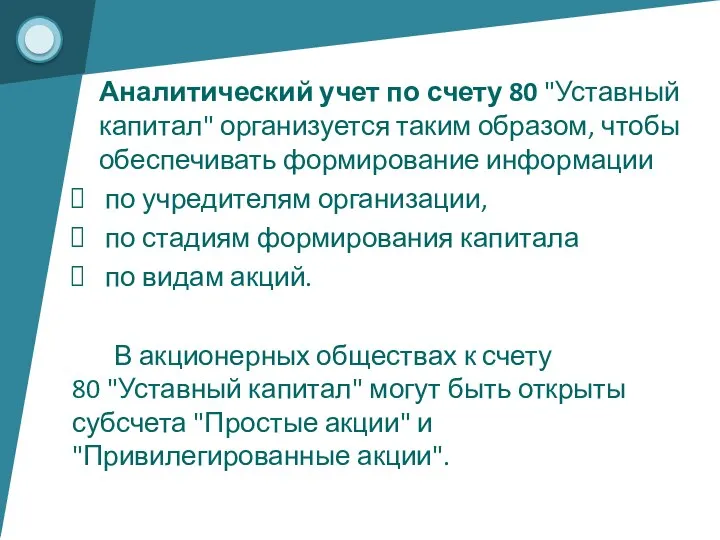

- 9. Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечивать формирование информации по учредителям

- 10. 80-1 «Простые (обыкновенные акции)» 80-2 «Привилегированные акции» Уставный капитал по видам акций

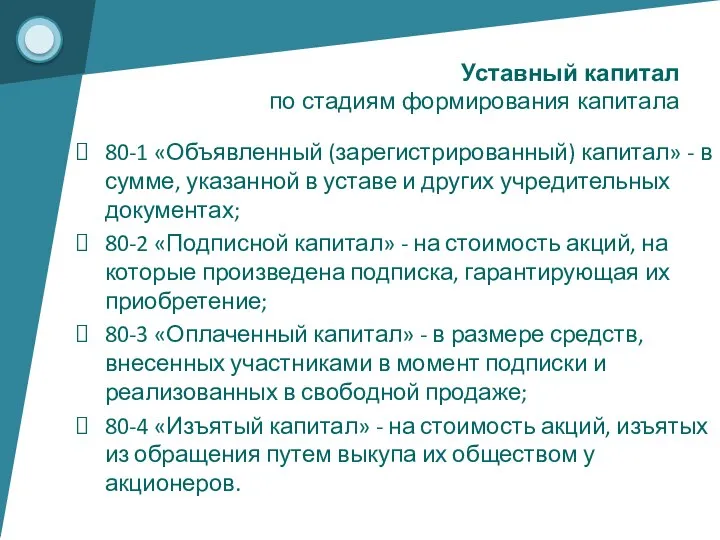

- 11. 80-1 «Объявленный (зарегистрированный) капитал» - в сумме, указанной в уставе и других учредительных документах; 80-2 «Подписной

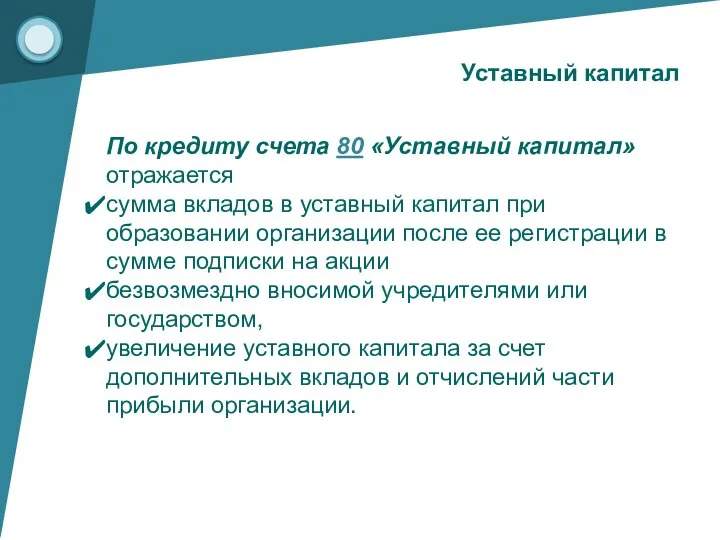

- 12. Уставный капитал По кредиту счета 80 «Уставный капитал» отражается сумма вкладов в уставный капитал при образовании

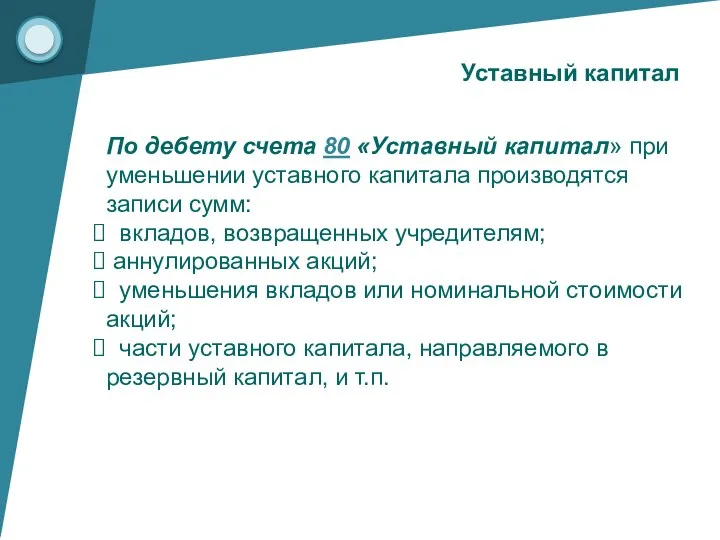

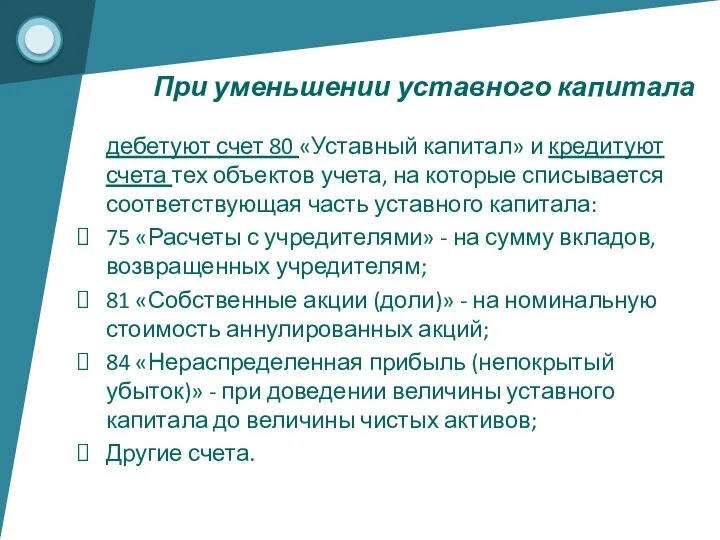

- 13. Уставный капитал По дебету счета 80 «Уставный капитал» при уменьшении уставного капитала производятся записи сумм: вкладов,

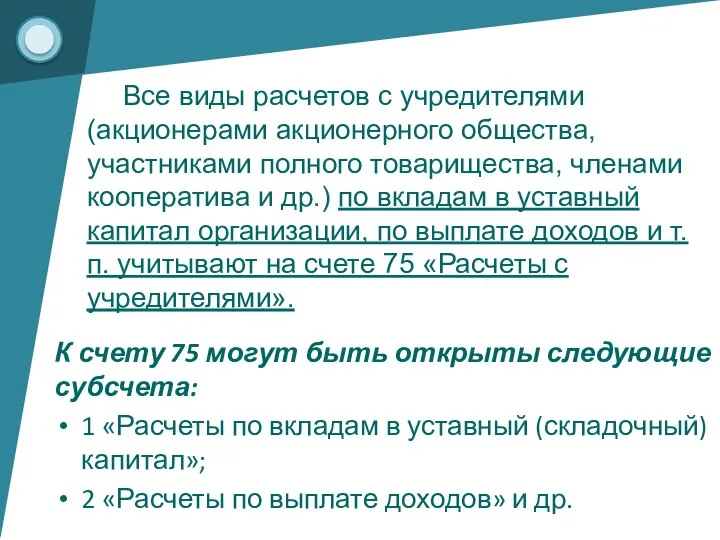

- 14. К счету 75 могут быть открыты следующие субсчета: 1 «Расчеты по вкладам в уставный (складочный) капитал»;

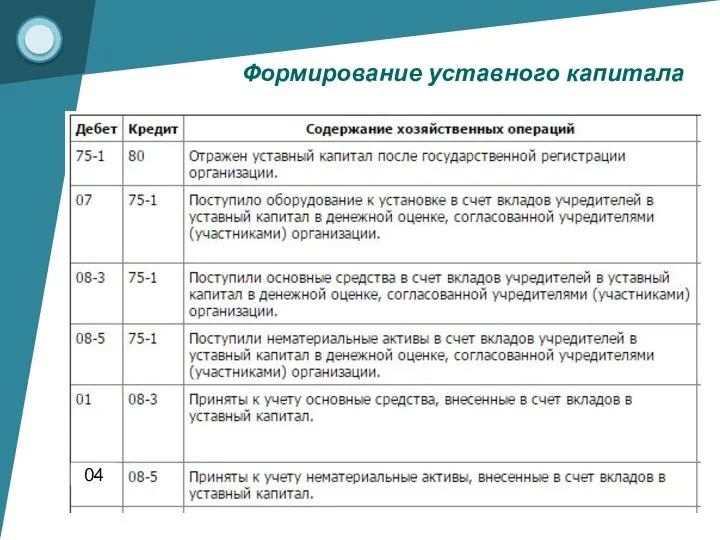

- 15. Формирование уставного капитала 04

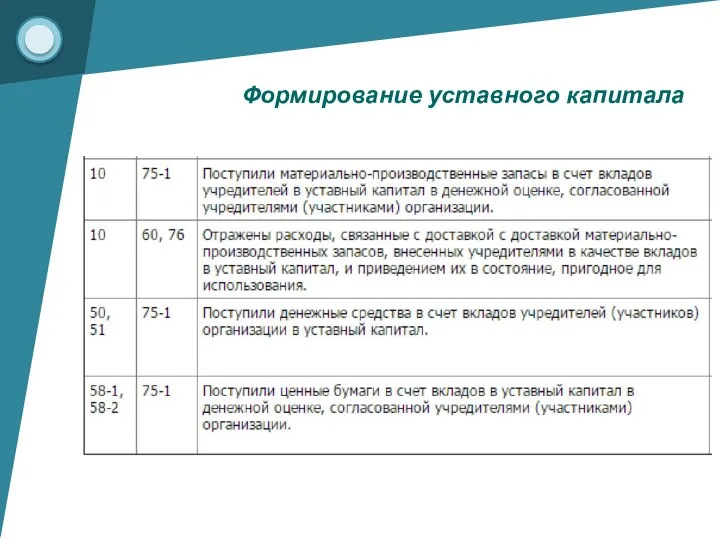

- 16. Формирование уставного капитала

- 17. Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и других счетов (10, 08, 51,

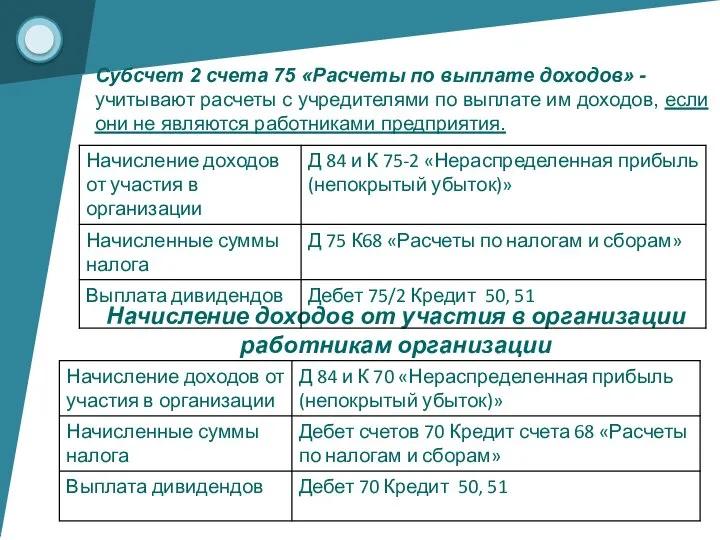

- 18. Начисление доходов от участия в организации работникам организации Субсчет 2 счета 75 «Расчеты по выплате доходов»

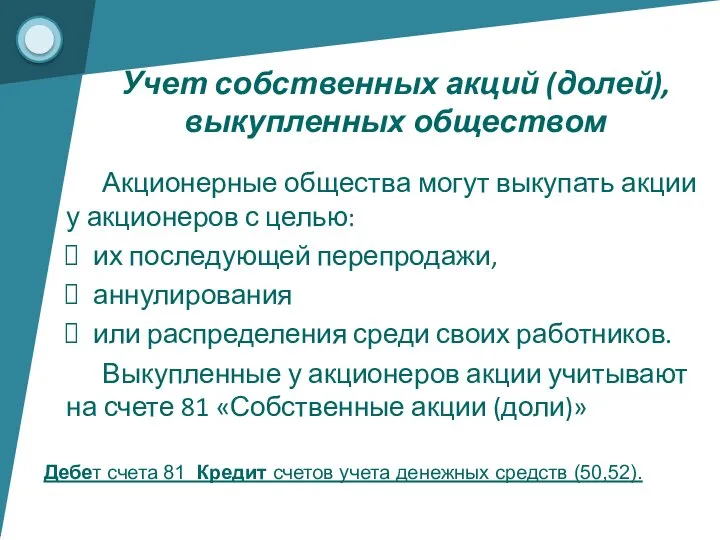

- 19. Акционерные общества могут выкупать акции у акционеров с целью: их последующей перепродажи, аннулирования или распределения среди

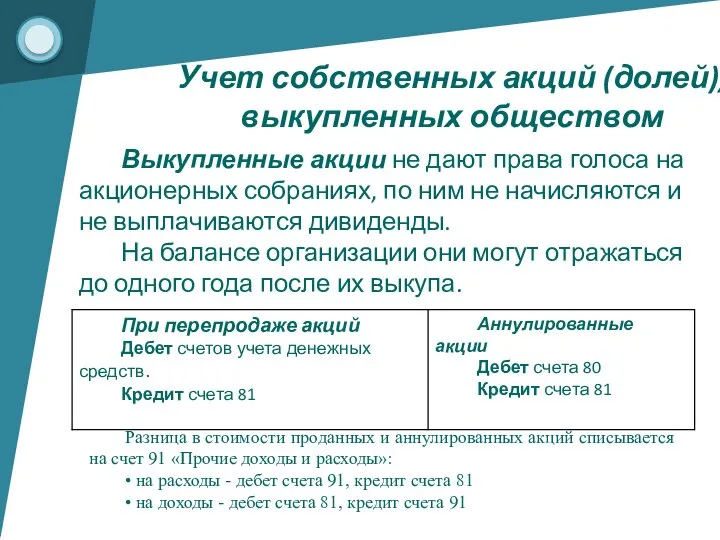

- 20. Выкупленные акции не дают права голоса на акционерных собраниях, по ним не начисляются и не выплачиваются

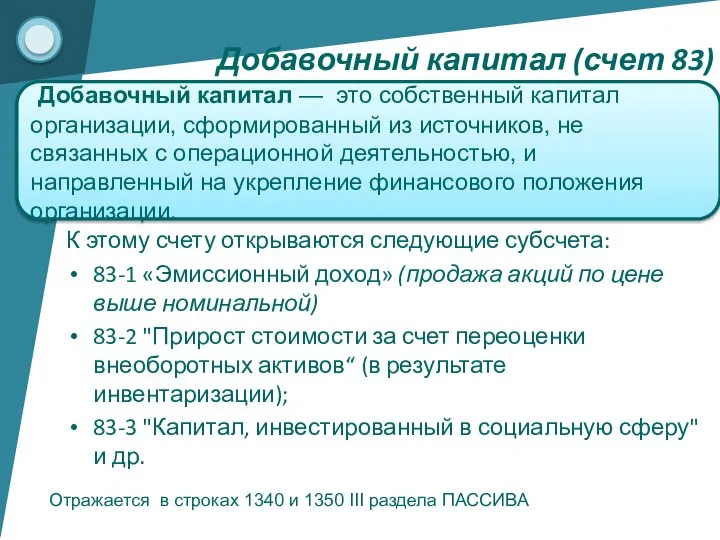

- 21. К этому счету открываются следующие субсчета: 83-1 «Эмиссионный доход» (продажа акций по цене выше номинальной) 83-2

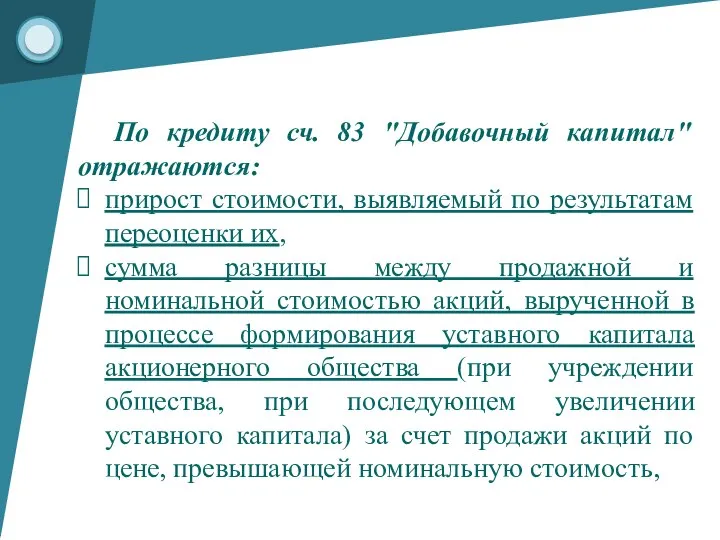

- 22. По кредиту сч. 83 "Добавочный капитал" отражаются: прирост стоимости, выявляемый по результатам переоценки их, сумма разницы

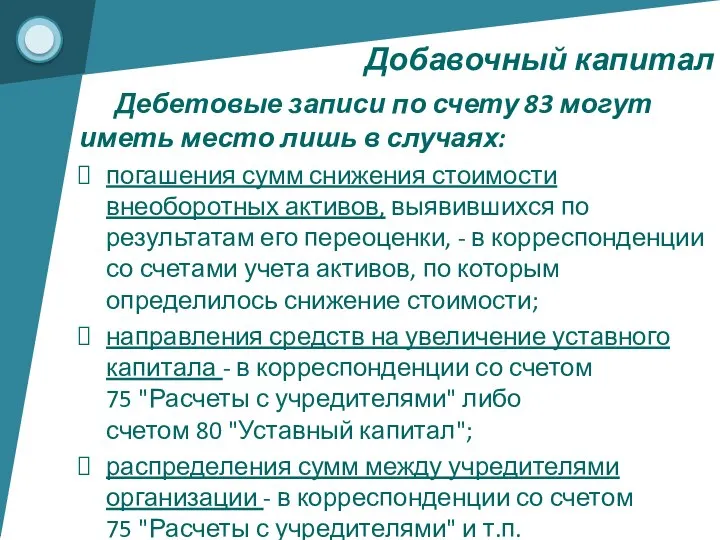

- 23. Дебетовые записи по счету 83 могут иметь место лишь в случаях: погашения сумм снижения стоимости внеоборотных

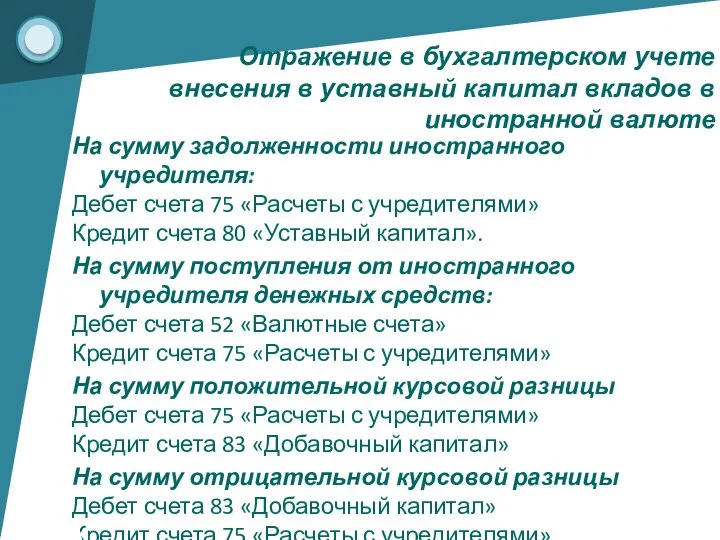

- 24. На сумму задолженности иностранного учредителя: Дебет счета 75 «Расчеты с учредителями» Кредит счета 80 «Уставный капитал».

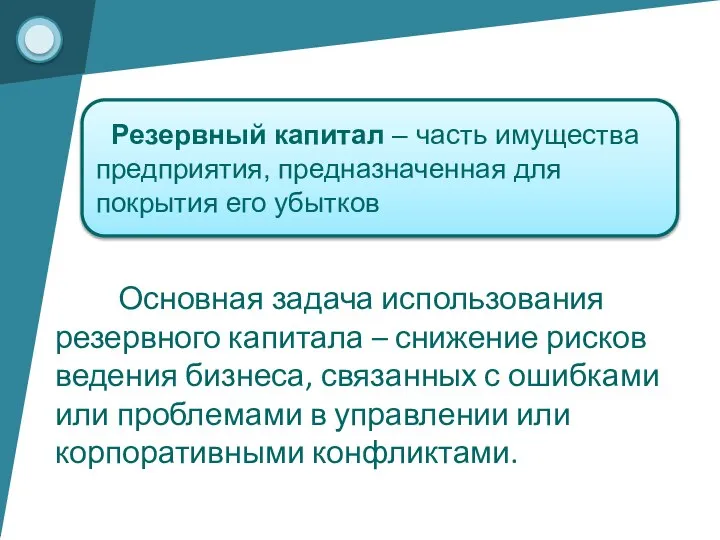

- 25. Резервный капитал – часть имущества предприятия, предназначенная для покрытия его убытков Основная задача использования резервного капитала

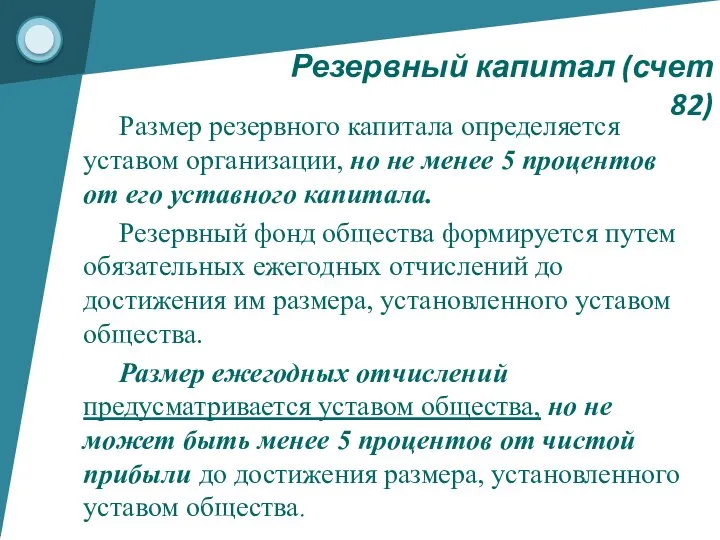

- 26. Резервный капитал (счет 82) Размер резервного капитала определяется уставом организации, но не менее 5 процентов от

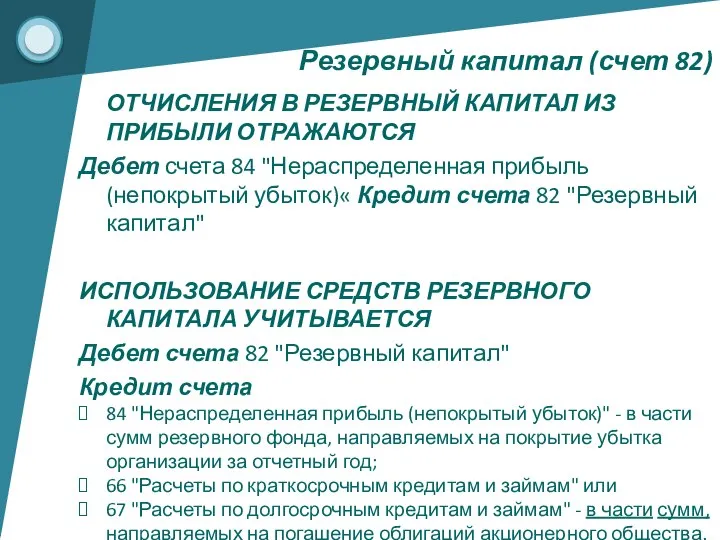

- 27. ОТЧИСЛЕНИЯ В РЕЗЕРВНЫЙ КАПИТАЛ ИЗ ПРИБЫЛИ ОТРАЖАЮТСЯ Дебет счета 84 "Нераспределенная прибыль (непокрытый убыток)« Кредит счета

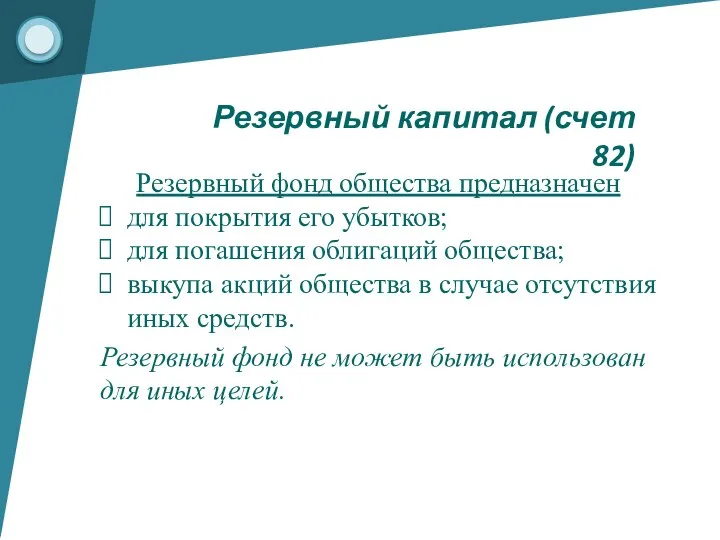

- 28. Резервный капитал (счет 82) Резервный фонд общества предназначен для покрытия его убытков; для погашения облигаций общества;

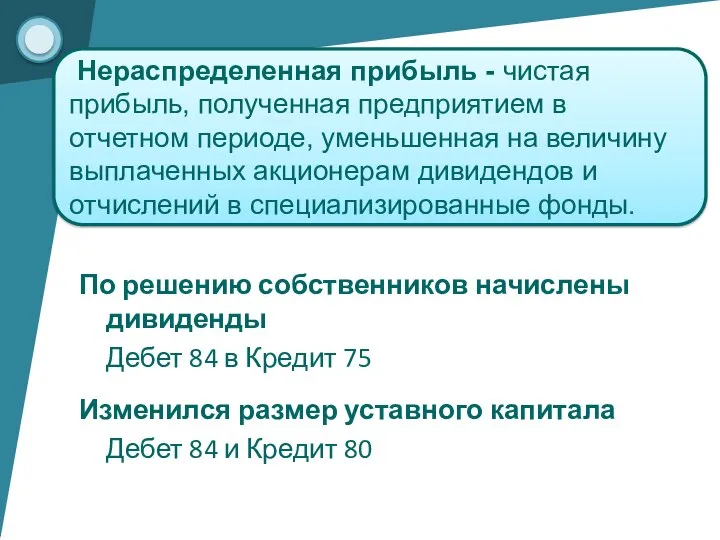

- 29. По решению собственников начислены дивиденды Дебет 84 в Кредит 75 Изменился размер уставного капитала Дебет 84

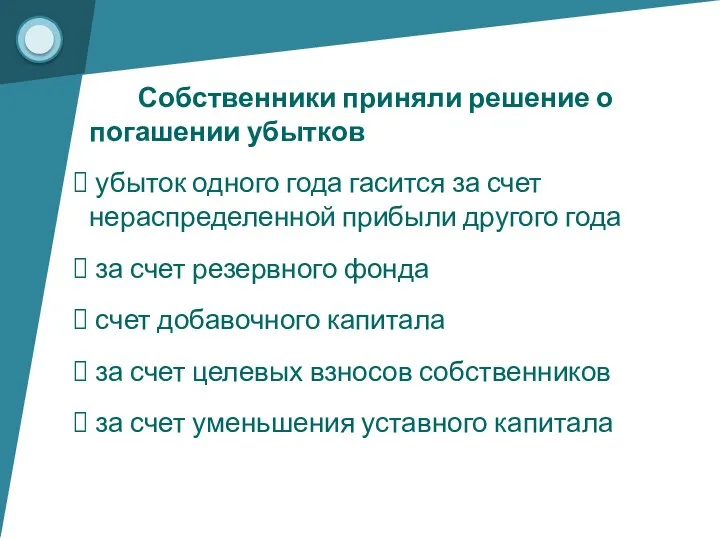

- 30. Собственники приняли решение о погашении убытков убыток одного года гасится за счет нераспределенной прибыли другого года

- 31. Надо сделать отчисления в специальные фонды, учитываемые на счете 84, или использовать их. По решению собственников

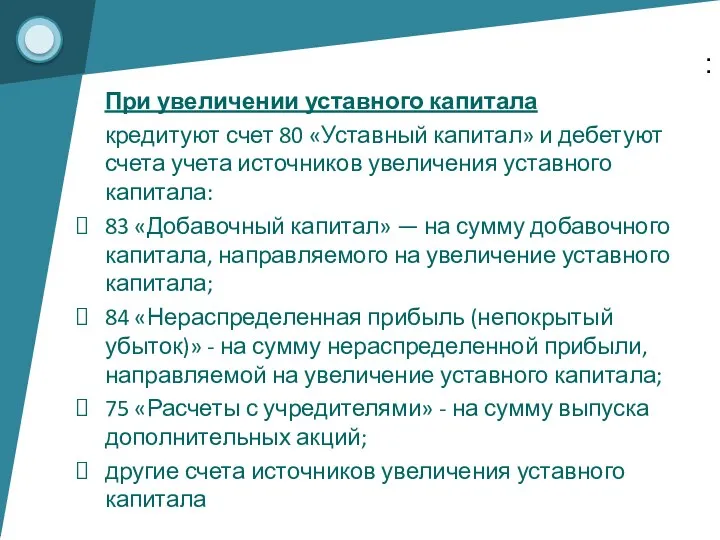

- 32. При увеличении уставного капитала кредитуют счет 80 «Уставный капитал» и дебетуют счета учета источников увеличения уставного

- 33. дебетуют счет 80 «Уставный капитал» и кредитуют счета тех объектов учета, на которые списывается соответствующая часть

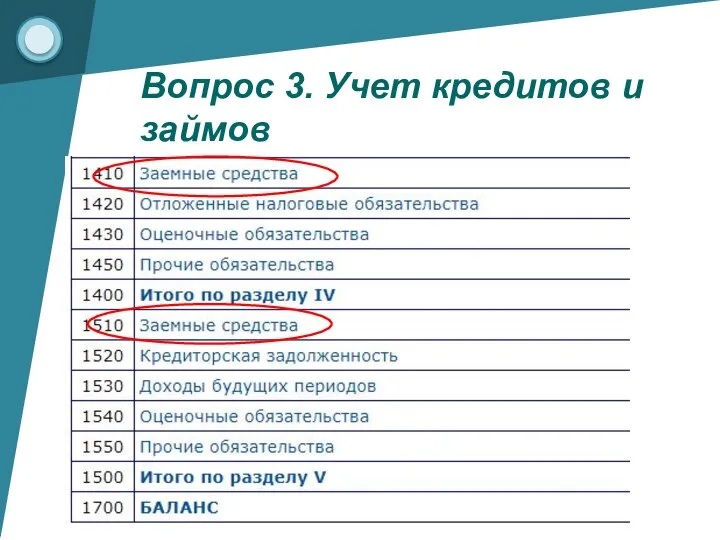

- 34. Вопрос 3. Учет кредитов и займов

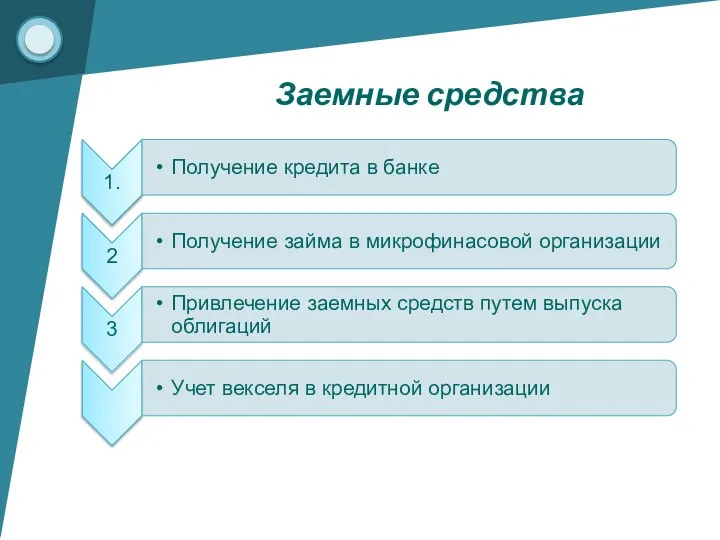

- 35. Заемные средства

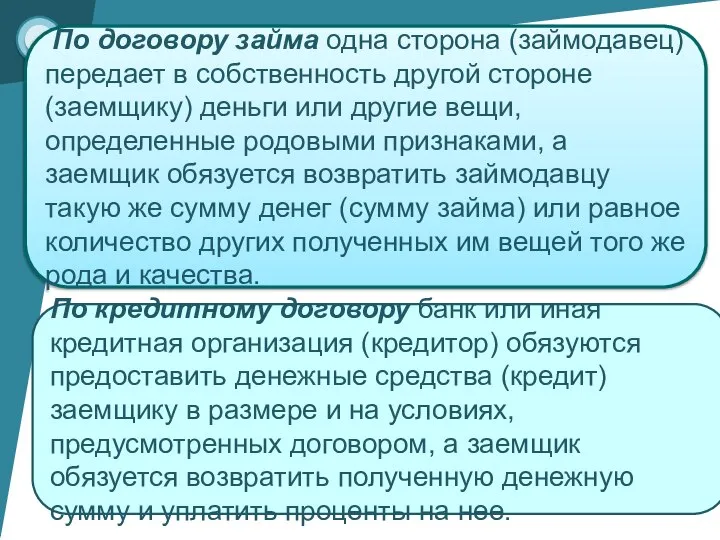

- 36. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи,

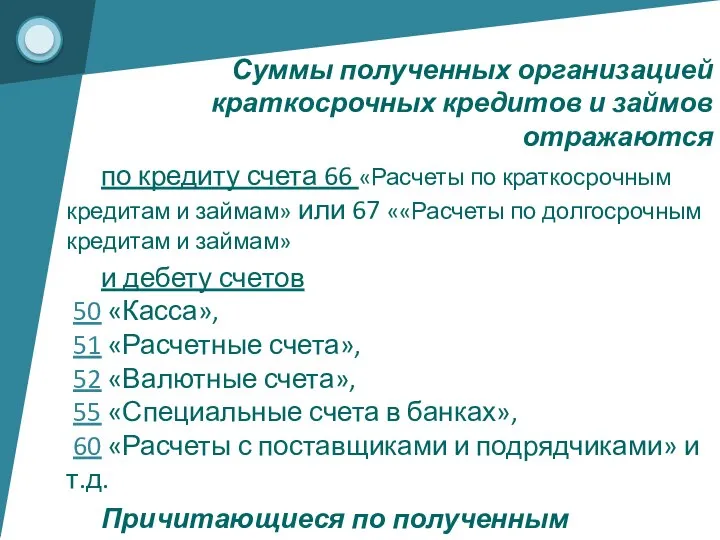

- 37. Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам

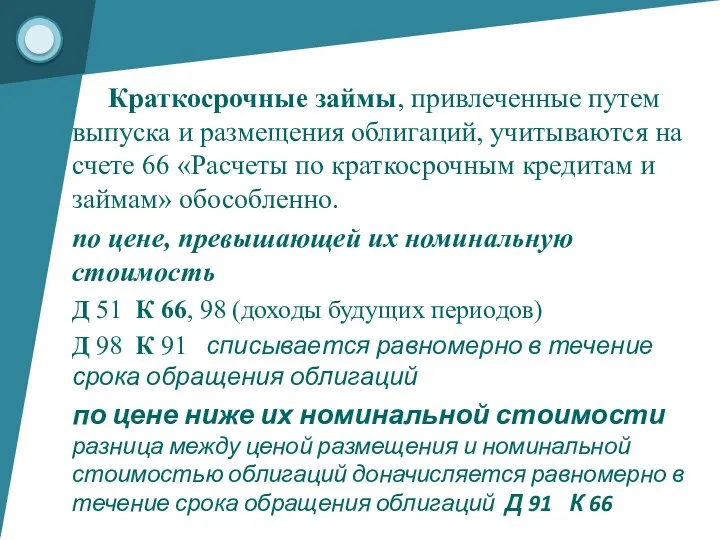

- 38. Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 66 «Расчеты по краткосрочным кредитам

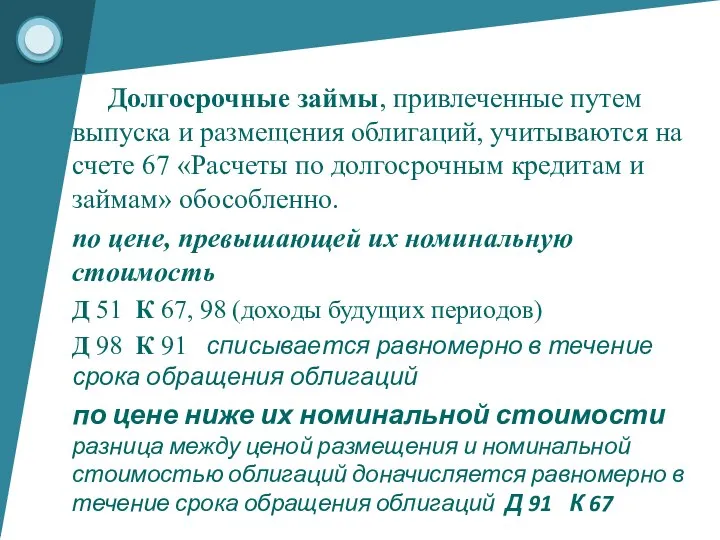

- 39. Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете 67 «Расчеты по долгосрочным кредитам

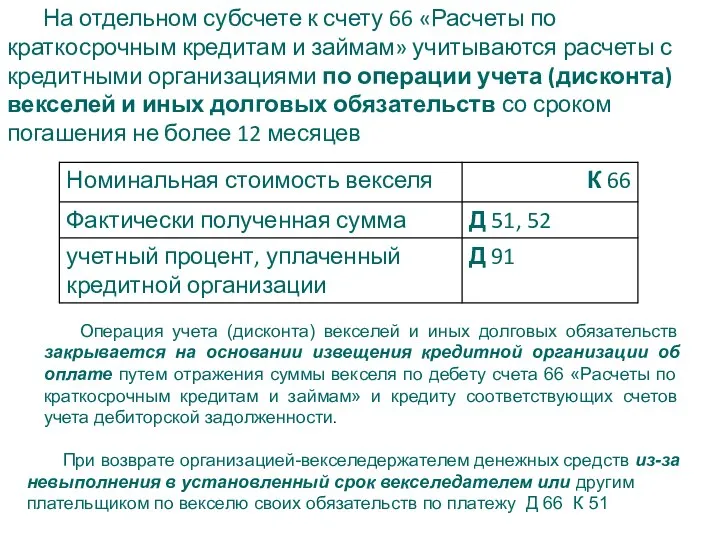

- 40. На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными

- 42. Скачать презентацию

Тема 3. Состав и учет собственных и привлеченных источников образования хозяйственных

Тема 3. Состав и учет собственных и привлеченных источников образования хозяйственных

В ходе лекции будут рассмотрены следующие вопросы:

Структура пассива баланса. Состав собственных

В ходе лекции будут рассмотрены следующие вопросы:

Структура пассива баланса. Состав собственных

Чистые активы

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении

Чистые активы

Объекты бухгалтерского учета, учитываемые организацией на забалансовых счетах, при определении

Состав собственных источников образования хозяйственных средств

Состав собственных источников образования хозяйственных средств

Уставный капитал совокупность в денежном выражении вкладов (долей, акций по номинальной

Уставный капитал совокупность в денежном выражении вкладов (долей, акций по номинальной

Материальные ценности и нематериальные активы, вносимые в счет вкладов в уставный

Материальные ценности и нематериальные активы, вносимые в счет вкладов в уставный

Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечивать формирование

Аналитический учет по счету 80 "Уставный капитал" организуется таким образом, чтобы обеспечивать формирование

80-1 «Простые (обыкновенные акции)»

80-2 «Привилегированные акции»

Уставный капитал

по видам акций

80-1 «Простые (обыкновенные акции)»

80-2 «Привилегированные акции»

Уставный капитал

по видам акций

80-1 «Объявленный (зарегистрированный) капитал» - в сумме, указанной в уставе и

80-1 «Объявленный (зарегистрированный) капитал» - в сумме, указанной в уставе и

Уставный капитал

По кредиту счета 80 «Уставный капитал» отражается

сумма вкладов в уставный капитал

Уставный капитал

По кредиту счета 80 «Уставный капитал» отражается

сумма вкладов в уставный капитал

Уставный капитал

По дебету счета 80 «Уставный капитал» при уменьшении уставного капитала производятся записи

Уставный капитал

По дебету счета 80 «Уставный капитал» при уменьшении уставного капитала производятся записи

К счету 75 могут быть открыты следующие субсчета:

1 «Расчеты по вкладам

К счету 75 могут быть открыты следующие субсчета:

1 «Расчеты по вкладам

Формирование уставного капитала

04

Формирование уставного капитала

04

Формирование уставного капитала

Формирование уставного капитала

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и

Начисление доходов от участия в организации работникам организации

Субсчет 2 счета

Начисление доходов от участия в организации работникам организации

Субсчет 2 счета

Акционерные общества могут выкупать акции у акционеров с целью:

их последующей

Акционерные общества могут выкупать акции у акционеров с целью:

их последующей

Выкупленные акции не дают права голоса на акционерных собраниях, по ним

Выкупленные акции не дают права голоса на акционерных собраниях, по ним

К этому счету открываются следующие субсчета:

83-1 «Эмиссионный доход» (продажа акций по

К этому счету открываются следующие субсчета:

83-1 «Эмиссионный доход» (продажа акций по

По кредиту сч. 83 "Добавочный капитал" отражаются:

прирост стоимости, выявляемый по результатам

По кредиту сч. 83 "Добавочный капитал" отражаются:

прирост стоимости, выявляемый по результатам

Дебетовые записи по счету 83 могут иметь место лишь в случаях:

погашения

Дебетовые записи по счету 83 могут иметь место лишь в случаях:

погашения

На сумму задолженности иностранного учредителя:

Дебет счета 75 «Расчеты с учредителями»

Кредит

На сумму задолженности иностранного учредителя:

Дебет счета 75 «Расчеты с учредителями»

Кредит

Резервный капитал – часть имущества предприятия, предназначенная для покрытия его убытков

Основная

Резервный капитал – часть имущества предприятия, предназначенная для покрытия его убытков

Основная

Резервный капитал (счет 82)

Размер резервного капитала определяется уставом организации, но не

Резервный капитал (счет 82)

Размер резервного капитала определяется уставом организации, но не

ОТЧИСЛЕНИЯ В РЕЗЕРВНЫЙ КАПИТАЛ ИЗ ПРИБЫЛИ ОТРАЖАЮТСЯ

Дебет счета 84 "Нераспределенная

ОТЧИСЛЕНИЯ В РЕЗЕРВНЫЙ КАПИТАЛ ИЗ ПРИБЫЛИ ОТРАЖАЮТСЯ

Дебет счета 84 "Нераспределенная

Резервный капитал (счет 82)

Резервный фонд общества предназначен

для покрытия его убытков;

Резервный капитал (счет 82)

Резервный фонд общества предназначен

для покрытия его убытков;

По решению собственников начислены дивиденды

Дебет 84 в Кредит 75

Изменился размер

По решению собственников начислены дивиденды

Дебет 84 в Кредит 75

Изменился размер

Собственники приняли решение о погашении убытков

убыток одного года гасится за

Собственники приняли решение о погашении убытков

убыток одного года гасится за

Надо сделать отчисления в специальные фонды, учитываемые на счете 84, или использовать

Надо сделать отчисления в специальные фонды, учитываемые на счете 84, или использовать

При увеличении уставного капитала

кредитуют счет 80 «Уставный капитал» и дебетуют

При увеличении уставного капитала

кредитуют счет 80 «Уставный капитал» и дебетуют

дебетуют счет 80 «Уставный капитал» и кредитуют счета тех объектов учета,

дебетуют счет 80 «Уставный капитал» и кредитуют счета тех объектов учета,

Вопрос 3. Учет кредитов и займов

Вопрос 3. Учет кредитов и займов

Заемные средства

Заемные средства

По договору займа одна сторона (займодавец) передает в собственность другой

По договору займа одна сторона (займодавец) передает в собственность другой

Суммы полученных организацией краткосрочных кредитов и займов отражаются

по кредиту счета

Суммы полученных организацией краткосрочных кредитов и займов отражаются

по кредиту счета

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете

Краткосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете

Долгосрочные займы, привлеченные путем выпуска и размещения облигаций, учитываются на счете

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и

Функции финансового менеджмента

Функции финансового менеджмента Принципы классификации ссуд и порядок формирования резерва

Принципы классификации ссуд и порядок формирования резерва Організація проведення ревізій

Організація проведення ревізій Расходы на питание

Расходы на питание Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год

Расходы бюджета в разрезе муниципальных программ Солнечногорского муниципального района МО 2018 год Природа форм и видов денег

Природа форм и видов денег Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Планирование стоимости проекта

Планирование стоимости проекта Основные концепции финансового менеджмента

Основные концепции финансового менеджмента Экономика инвестиционного проекта в нефтегазовой отрасли

Экономика инвестиционного проекта в нефтегазовой отрасли Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования

Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования Принятие краткосрочных управленческих решений

Принятие краткосрочных управленческих решений Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ)

Задача. Составление отчета о финансовом положении и отчета о совокупном доходе (ОПУ) Ресурсные налоги

Ресурсные налоги Простые проценты. Наращение и дисконтирование. Лекция 1

Простые проценты. Наращение и дисконтирование. Лекция 1 Спрос и предложение денег. Тема 6

Спрос и предложение денег. Тема 6 Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Специальные возможности по ипотечным программам для сотрудников приоритетной компании

Специальные возможности по ипотечным программам для сотрудников приоритетной компании Правовое регулирование несостоятельности (банкротства)

Правовое регулирование несостоятельности (банкротства) Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

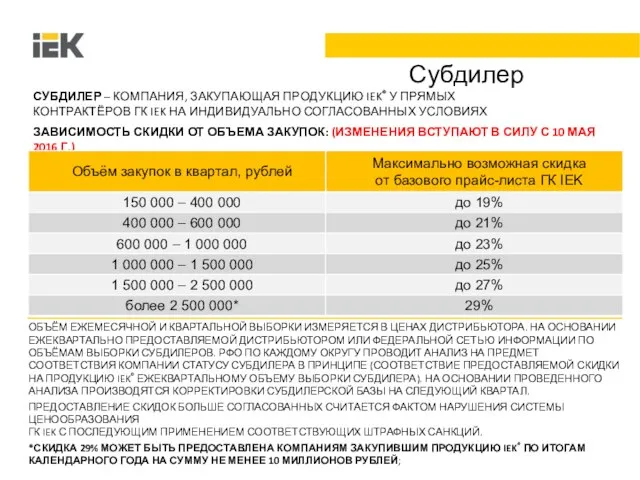

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Градация по скидкам

Градация по скидкам Партнерская программа для риэлторов и агентств недвижимости

Партнерская программа для риэлторов и агентств недвижимости Чистые активы предприятия

Чистые активы предприятия Ипотека. Преимущества сотрудничества с АО Райффайзенбанк

Ипотека. Преимущества сотрудничества с АО Райффайзенбанк Особенности составления смет на пусконаладочные работы и АСУ ТП

Особенности составления смет на пусконаладочные работы и АСУ ТП Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов

Лекция 1. Финансы и финансовый менеджмент. Тема 1. Сущность и функции финансов Финансы в экономике. (Параграф 9)

Финансы в экономике. (Параграф 9)