- Загальні принципи податкової політики

Содержание

- 2. Виходячи із загальної фінансової політики держави, мети та завдань податкової політики, визначаються головні принципи її організації.

- 3. Рівень податкової ставки повинен установлюватися з урахуванням можливостей платника податку, тобто рівня його доходів.

- 4. Оподаткування доходів має носити однократний характер. Багатократне обкладення доходу або капіталу неприпустиме.

- 5. Сплата податків має носити обов’язковий характер. Податкова система не повинна залишати сумнівів у платника податків в

- 6. Система і процедура сплати податків повинні бути простими, зрозумілими і зручними для платників податків і податкової

- 7. Податкова система має бути гнучкою і такою, що швидко адаптується до мінливих економічних і суспільно-політичних потреб.

- 8. Податкова система має забезпечувати перерозподіл створюваного валового внутрішнього продукту і бути ефективним інструментом державного регулювання економічної

- 10. Скачать презентацию

Виходячи із загальної фінансової політики держави, мети та завдань податкової політики,

Виходячи із загальної фінансової політики держави, мети та завдань податкової політики,

Рівень податкової ставки повинен установлюватися з урахуванням можливостей платника податку,

Рівень податкової ставки повинен установлюватися з урахуванням можливостей платника податку,

Оподаткування доходів має носити однократний характер. Багатократне обкладення доходу або капіталу

Оподаткування доходів має носити однократний характер. Багатократне обкладення доходу або капіталу

Сплата податків має носити обов’язковий характер. Податкова система не повинна залишати

Сплата податків має носити обов’язковий характер. Податкова система не повинна залишати

Система і процедура сплати податків повинні бути простими, зрозумілими і зручними

Система і процедура сплати податків повинні бути простими, зрозумілими і зручними

Податкова система має бути гнучкою і такою, що швидко адаптується до

Податкова система має бути гнучкою і такою, що швидко адаптується до

Податкова система має забезпечувати перерозподіл створюваного валового внутрішнього продукту і бути

Податкова система має забезпечувати перерозподіл створюваного валового внутрішнього продукту і бути

Учет ЗП 1

Учет ЗП 1 Расчет ПФР

Расчет ПФР Теория бухгалтерского учета

Теория бухгалтерского учета Система вартісно-орієнтованого управління підприємством

Система вартісно-орієнтованого управління підприємством История и функции денег

История и функции денег Социальная поддержка

Социальная поддержка Кредит

Кредит Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия

Разработка рекомендаций по повышению эффективности использвоания финансовых ресурсов предприятия Оперативное управление и планирование платежей

Оперативное управление и планирование платежей Формы государственной поддержки инноваций в России

Формы государственной поддержки инноваций в России Сервис Зарплата каждый день

Сервис Зарплата каждый день Кредитование в российских банках и пути его совершенствования

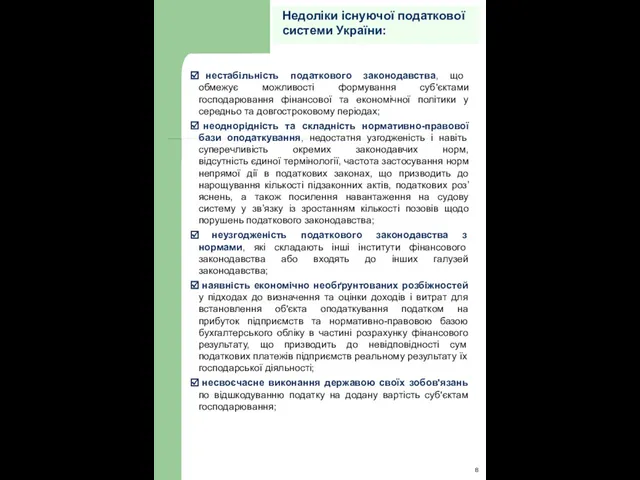

Кредитование в российских банках и пути его совершенствования Недоліки існуючої податкової системи України

Недоліки існуючої податкової системи України Учет и анализ хозяйственной деятельности предприятия. Структура и состав балансового отчета

Учет и анализ хозяйственной деятельности предприятия. Структура и состав балансового отчета Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления

Фискальный суверенитет и дискреционные полномочия: соотношение, содержание и пределы осуществления Государственная программа Развитие культуры и туризма на 2013-2020 годы: перспективы и тенденции развития культуры России

Государственная программа Развитие культуры и туризма на 2013-2020 годы: перспективы и тенденции развития культуры России Оплата труда

Оплата труда Сущность инвестиций, их классификация и формы

Сущность инвестиций, их классификация и формы Налог на добавленную стоимость

Налог на добавленную стоимость Страхование и управление страховой деятельностью

Страхование и управление страховой деятельностью Тех анализ

Тех анализ Тема 2.1. Налог на добавленную стоимость

Тема 2.1. Налог на добавленную стоимость Учет собственного капитала. Тема 25

Учет собственного капитала. Тема 25 Финансист – легитимный специалист, проводящий крупные денежные операции

Финансист – легитимный специалист, проводящий крупные денежные операции Сущность, предмет и метод государственного бюджета

Сущность, предмет и метод государственного бюджета Инвестиции. Сотниковы и Партнёры

Инвестиции. Сотниковы и Партнёры Наращение и дисконтирование. Тема 2

Наращение и дисконтирование. Тема 2 SME – Small &Medium Enterprise

SME – Small &Medium Enterprise