Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3

- Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3

Содержание

- 2. Список рекомендуемой литературы Ткач В.И., Ткач М.В. Международная система учета и отчетности М.: Финансы и статистика

- 3. 1. Развитие законодательства о бухгалтерском учете Законодательство о бухгалтерском учете стало развиваться с конца ХІХ века№

- 4. Развитие системы регулирования бухгалтерского учета и отчетности направлено на построение такой модели, которая учитывала бы интересы

- 5. В основе этой модели — разумное сочетание деятельности органов государственной власти и профессионального сообщества (профессиональных общественных

- 6. В настоящее время бльшинство стран мира имеют развитое законодательство о бухгалтерском учете и финансовой отчетности. Например,

- 7. Доминирующее влияние на учет сегодня оказывают рынок и государство. Государство все больше стремится регулировать систему бухгалтерского

- 8. 2. Типы регулирования учета В настоящее время учеными в области учета предпринимаются попытки пояснить основные разновидности

- 9. Либерализм (лат. liberalis - свободный), при котором регулирование обеспечивается целиком и полностью рыночными силами. Легализм (лат.

- 10. Ассоциатизм (лат. associatio -присоединять) и корпоратизм (лат. corporatio — объединение, сообщество) лежат между предыдущими случаями и

- 11. В отдельных государствах все функции регулирования учета выполняют государственные структуры. В некоторых странах профессиональные организации регламентируют

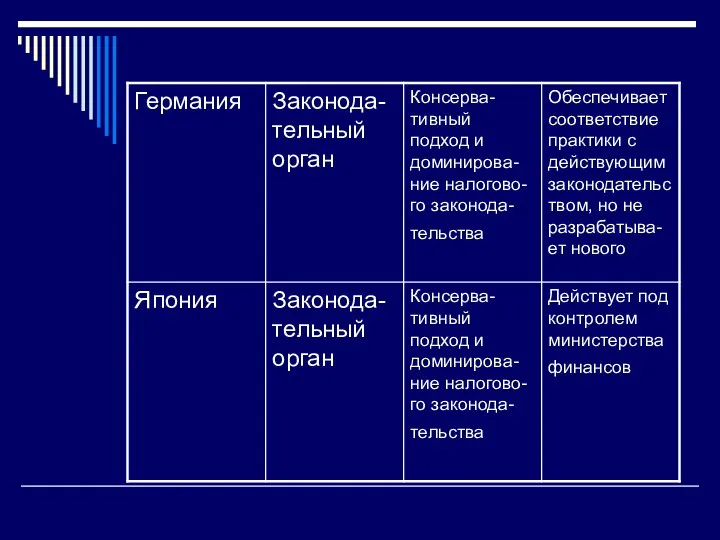

- 12. Сравнение подходов разных стран к бухгалтерскому учету при разработке его норм

- 15. В зарубежной экономической литературе страны обычно делятся на две большие группы: страны-законодатели и страны-незаконодатели Первые отличаются

- 17. Скачать презентацию

Список рекомендуемой литературы

Ткач В.И., Ткач М.В. Международная система учета и

Список рекомендуемой литературы

Ткач В.И., Ткач М.В. Международная система учета и

1. Развитие законодательства о бухгалтерском учете

Законодательство о бухгалтерском учете стало развиваться

1. Развитие законодательства о бухгалтерском учете

Законодательство о бухгалтерском учете стало развиваться

Развитие системы регулирования бухгалтерского учета и отчетности направлено на построение такой

Развитие системы регулирования бухгалтерского учета и отчетности направлено на построение такой

В основе этой модели — разумное сочетание деятельности органов государственной власти

В основе этой модели — разумное сочетание деятельности органов государственной власти

В настоящее время бльшинство стран мира имеют развитое законодательство о бухгалтерском

В настоящее время бльшинство стран мира имеют развитое законодательство о бухгалтерском

Доминирующее влияние на учет сегодня оказывают рынок и государство. Государство все

Доминирующее влияние на учет сегодня оказывают рынок и государство. Государство все

2. Типы регулирования учета

В настоящее время учеными в области учета предпринимаются

2. Типы регулирования учета

В настоящее время учеными в области учета предпринимаются

Либерализм (лат. liberalis - свободный), при котором регулирование обеспечивается целиком и

Либерализм (лат. liberalis - свободный), при котором регулирование обеспечивается целиком и

Ассоциатизм (лат. associatio -присоединять) и корпоратизм (лат. corporatio — объединение, сообщество)

Ассоциатизм (лат. associatio -присоединять) и корпоратизм (лат. corporatio — объединение, сообщество)

В отдельных государствах все функции регулирования учета выполняют государственные структуры. В

В отдельных государствах все функции регулирования учета выполняют государственные структуры. В

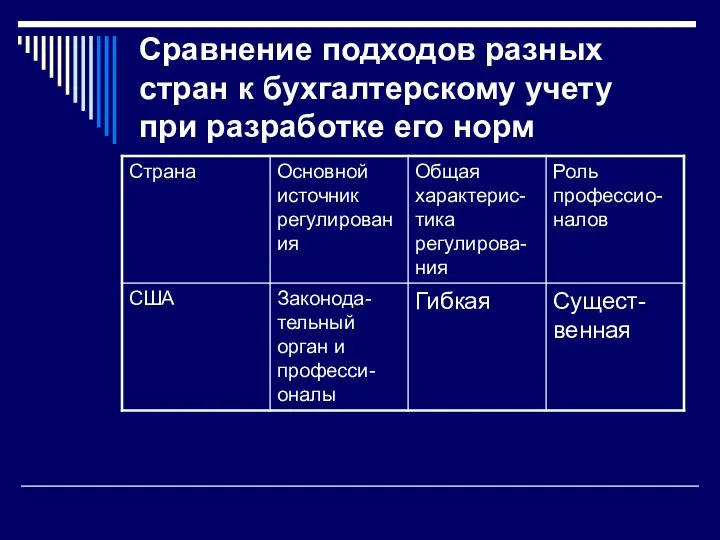

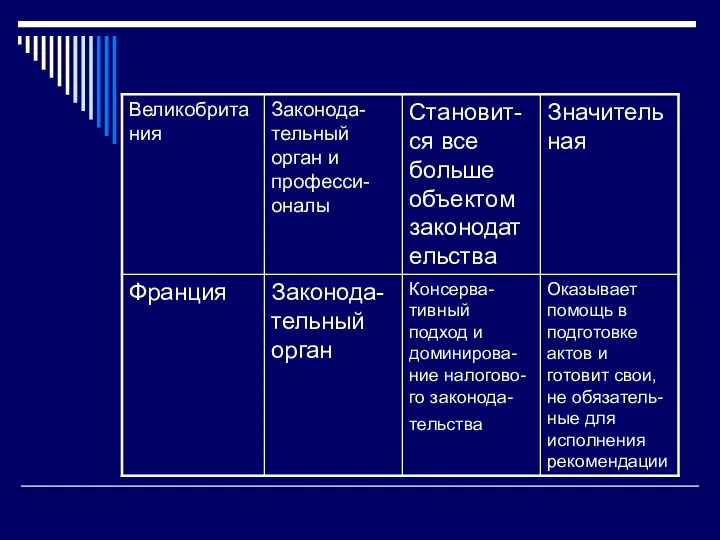

Сравнение подходов разных стран к бухгалтерскому учету при разработке его норм

Сравнение подходов разных стран к бухгалтерскому учету при разработке его норм

В зарубежной экономической литературе страны обычно делятся на две большие группы:

В зарубежной экономической литературе страны обычно делятся на две большие группы:

Центральный банк России

Центральный банк России Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Детский инвестиционный портфель

Детский инвестиционный портфель Инструкция по оформлению платежных поручений со специального счета гранта с заполнением Аналитики

Инструкция по оформлению платежных поручений со специального счета гранта с заполнением Аналитики Инвестиции в криптовалюту

Инвестиции в криптовалюту Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Мошенничество на рынке долевого строительства

Мошенничество на рынке долевого строительства Ресурсы коммерческого банка

Ресурсы коммерческого банка Виды аудиторских доказательств и способы их получения

Виды аудиторских доказательств и способы их получения Бедность & Богатство

Бедность & Богатство Оценка эффективности финансово-хозяйственной деятельности компании на примере ООО Торговый дом аез

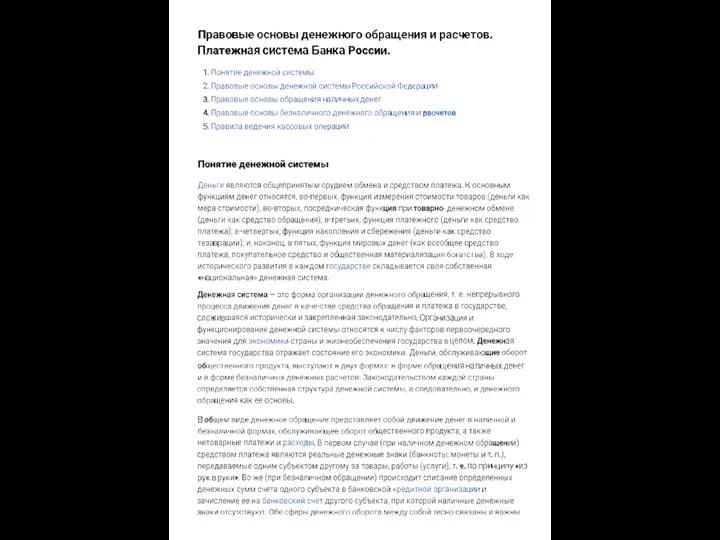

Оценка эффективности финансово-хозяйственной деятельности компании на примере ООО Торговый дом аез Правовые основы денежного обращения и расчетов. Платежная система Банка России

Правовые основы денежного обращения и расчетов. Платежная система Банка России Инициатив бюджетирование 01.02.2022

Инициатив бюджетирование 01.02.2022 Объемы операций кредитования банка России коммерческих банков

Объемы операций кредитования банка России коммерческих банков Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Цифровая валюта Bitcoin. Блокчейн

Цифровая валюта Bitcoin. Блокчейн Корпоративная программа от банка ВТБ

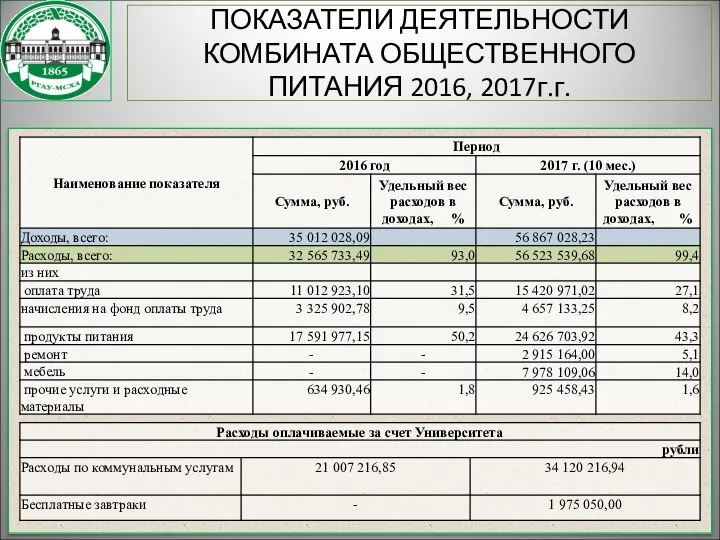

Корпоративная программа от банка ВТБ Показатели деятельности комбината общественного питания 2016, 2017 годы

Показатели деятельности комбината общественного питания 2016, 2017 годы Обязательное медицинское страхование

Обязательное медицинское страхование Бюджет для граждан. Отчет 2019

Бюджет для граждан. Отчет 2019 Конкурсный отбор на предоставление грантов из бюджета Пермского края юридическим лицам

Конкурсный отбор на предоставление грантов из бюджета Пермского края юридическим лицам Учет труда и начисления заработной платы работников

Учет труда и начисления заработной платы работников Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Повышение эффективности логистических процессов в системе материального обеспечения

Повышение эффективности логистических процессов в системе материального обеспечения Ценообразование в нефтегазовом комплексе

Ценообразование в нефтегазовом комплексе Будущая пенсия

Будущая пенсия Соединяем биткойнеров по всему миру. Революция криптовалюты

Соединяем биткойнеров по всему миру. Революция криптовалюты Финансовая (бухгалтерская) отчетность

Финансовая (бухгалтерская) отчетность