- Затраты и себестоимость на предприятиях

Содержание

- 2. 1. Классификация и состав затрат предприятий

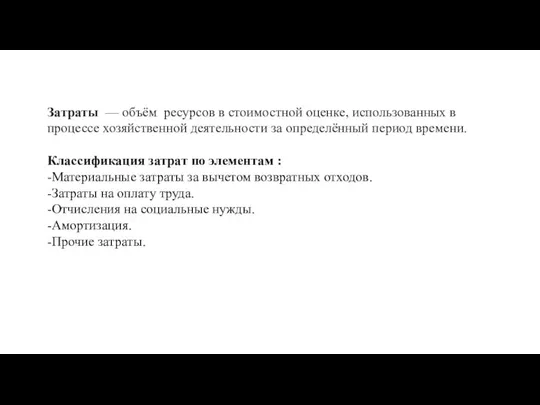

- 3. Затраты — объём ресурсов в стоимостной оценке, использованных в процессе хозяйственной деятельности за определённый период времени.

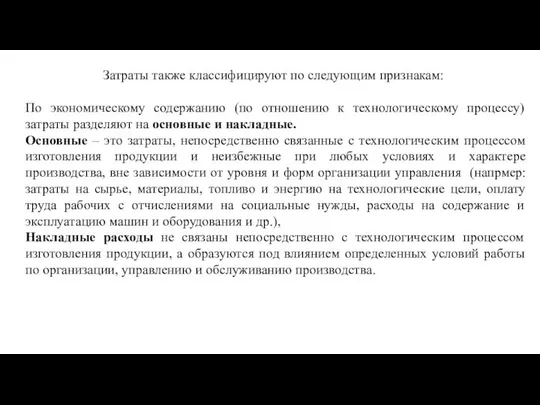

- 4. Затраты также классифицируют по следующим признакам: По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют

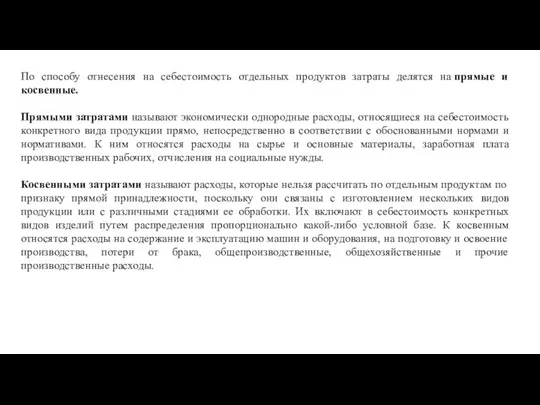

- 5. По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и косвенные. Прямыми затратами называют

- 6. По отношению к объему производства различают затраты переменные и постоянные. Переменные затраты – это затраты, изменяющиеся

- 7. 2. Экономические элементы и смета затрат Калькуляция себестоимости товаров и услуг предприятий Экономические элементы – это

- 8. В соответствии с признаком однородности затрат, они подразделяются на следующие элементы: 1) материальные затраты (за вычетом

- 9. К элементу «Прочие затраты»в составе себестоимости продукции относятся: 1) налоги, сборы и другие платежи в бюджет

- 10. В элемент «Материальные затраты» включается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, работы и услуги производственного

- 11. В элементе «Затраты на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя из сдельных расценок,

- 12. В элементе «Затраты на социальные нужды» отражаются отчисления по установленным законодательством нормам в фонд социальной защиты

- 13. В элементе «Амортизационные отчисления основных средств и нематериальных активов» отражаются амортизационные отчисления на полное восстановление как

- 14. Смета затрат на производство и реализацию продукции составляется в целях определения общей суммы затрат предприятия по

- 15. 3. Роль и методы управления затратами на современном этапе Основные методы управления затратами: Директ-костинг Стандарт-кост Таргет

- 16. 4. Основные факторы и пути снижения себестоимости товаров и услуг предприятий Факторы, влияющие на резервы снижения

- 18. Скачать презентацию

1. Классификация и состав затрат предприятий

1. Классификация и состав затрат предприятий

Затраты — объём ресурсов в стоимостной оценке, использованных в процессе хозяйственной

Затраты — объём ресурсов в стоимостной оценке, использованных в процессе хозяйственной

Затраты также классифицируют по следующим признакам:

По экономическому содержанию (по отношению

Затраты также классифицируют по следующим признакам:

По экономическому содержанию (по отношению

По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и

По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и

По отношению к объему производства различают затраты переменные и постоянные.

Переменные затраты –

По отношению к объему производства различают затраты переменные и постоянные.

Переменные затраты –

2. Экономические элементы и смета затрат

Калькуляция себестоимости товаров и

2. Экономические элементы и смета затрат

Калькуляция себестоимости товаров и

В соответствии с признаком однородности затрат, они подразделяются на следующие элементы:

1)

В соответствии с признаком однородности затрат, они подразделяются на следующие элементы:

1)

К элементу «Прочие затраты»в составе себестоимости продукции относятся:

1) налоги, сборы и другие

К элементу «Прочие затраты»в составе себестоимости продукции относятся:

1) налоги, сборы и другие

В элемент «Материальные затраты» включается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, работы

В элемент «Материальные затраты» включается стоимость сырья, материалов, комплектующих изделий и полуфабрикатов, работы

В элементе «Затраты на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя

В элементе «Затраты на оплату труда» отражаются выплаты по заработной плате, исчисленные исходя

В элементе «Затраты на социальные нужды» отражаются отчисления по установленным законодательством нормам в

В элементе «Затраты на социальные нужды» отражаются отчисления по установленным законодательством нормам в

В элементе «Амортизационные отчисления основных средств и нематериальных активов» отражаются амортизационные отчисления на

В элементе «Амортизационные отчисления основных средств и нематериальных активов» отражаются амортизационные отчисления на

Смета затрат на производство и реализацию продукции составляется в целях определения

Смета затрат на производство и реализацию продукции составляется в целях определения

3. Роль и методы управления затратами на современном этапе

Основные методы управления

3. Роль и методы управления затратами на современном этапе

Основные методы управления

4. Основные факторы и пути снижения себестоимости товаров и услуг предприятий

Факторы,

4. Основные факторы и пути снижения себестоимости товаров и услуг предприятий

Факторы,

Биткоин – криптовалюта современности

Биткоин – криптовалюта современности Оценка результативности труда работников на предприятии на примере ООО ХПП СОФРИНО РПЦ

Оценка результативности труда работников на предприятии на примере ООО ХПП СОФРИНО РПЦ Налог на прибыль организаций

Налог на прибыль организаций Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми

Семейная ипотека с государственной поддержкой. Льготная ипотечная программа со ставкой 6% для семей с детьми Рынки факторов производства

Рынки факторов производства Бизнес. Москва

Бизнес. Москва Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс

Анализ налоговых платежей и налогов, используемых в предприятии на примере ООО Марс Методы прогнозирования банкротства предприятий

Методы прогнозирования банкротства предприятий Информационные системы и технологии финансового планирования. Тема 3

Информационные системы и технологии финансового планирования. Тема 3 Обучение

Обучение Учет процесса производства

Учет процесса производства Пенсии по государственному пенсионному обеспечению

Пенсии по государственному пенсионному обеспечению Оценщик недвижимого имущества

Оценщик недвижимого имущества Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Налоги, которые мы платим

Налоги, которые мы платим Понятие кредитоспособности

Понятие кредитоспособности Основные принципы кредита

Основные принципы кредита Программы ипотечного кредитования

Программы ипотечного кредитования Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение 1ФСБУ 25.2018

1ФСБУ 25.2018 Деньги и денежная политика

Деньги и денежная политика Нормативно-правовое обеспечение внедрения модели ПФДО

Нормативно-правовое обеспечение внедрения модели ПФДО Социально-экономическая сущность страхования и его роль в рыночной экономике

Социально-экономическая сущность страхования и его роль в рыночной экономике Оценка кредитоспособности заёмщика

Оценка кредитоспособности заёмщика Правовые основы денежного обращения и расчетов

Правовые основы денежного обращения и расчетов Комплексное предложение АО Россельхозбанк

Комплексное предложение АО Россельхозбанк