-

Анализ отрасли «Металлургия»

Содержание

- 2. Содержание Резюме Описание структуры отрасли Анализ привлекательности отрасли Анализ потенциала и конкурентоспособности регионов ЮФО для развития

- 3. Резюме Областью стратегического анализа в данной презентации являются несколько подотраслей черной и цветной металлургии Металлургия вносит

- 4. Содержание Резюме Описание структуры отрасли Анализ привлекательности отрасли Анализ потенциала и конкурентоспособности регионов ЮФО для развития

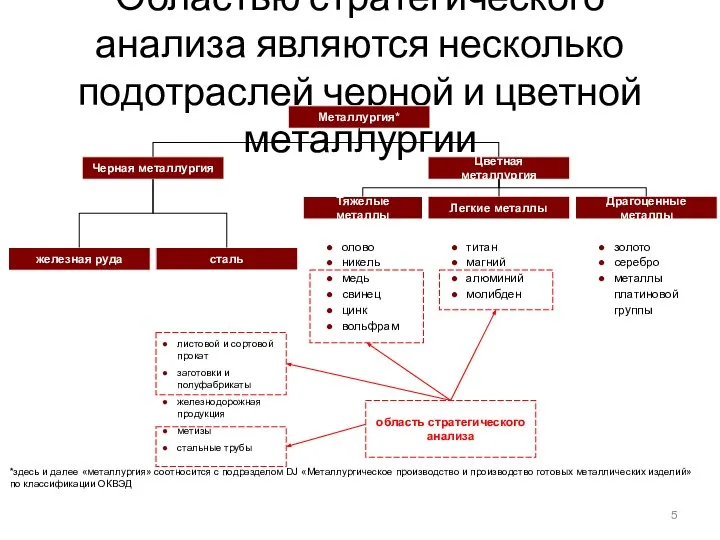

- 5. Областью стратегического анализа являются несколько подотраслей черной и цветной металлургии Металлургия* Черная металлургия Цветная металлургия железная

- 6. Содержание Резюме Описание структуры отрасли Анализ привлекательности отрасли Анализ потенциала и конкурентоспособности регионов ЮФО для развития

- 7. Металлургия вносит значимый вклад в экономику РФ и обладает высоким потенциалом для роста Металлургия является одной

- 8. Металлургия является одной из важнейших и наиболее развитых отраслей мировой промышленности Металлургия вносит значительный вклад в

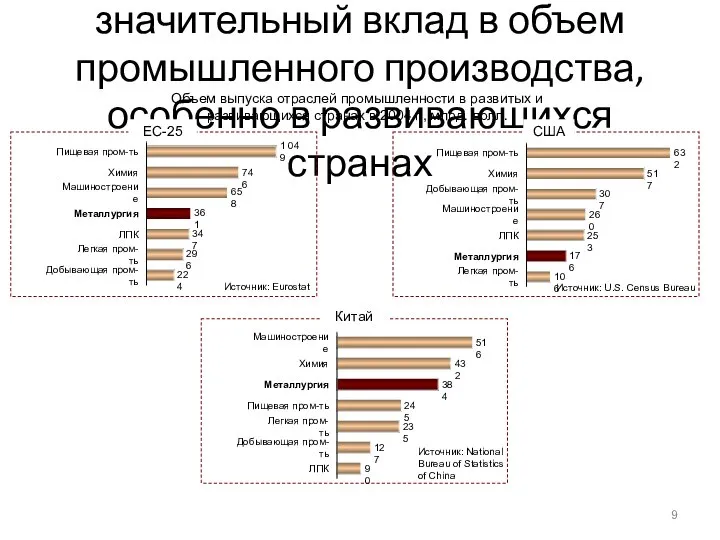

- 9. Металлургия вносит значительный вклад в объем промышленного производства, особенно в развивающихся странах Объем выпуска отраслей промышленности

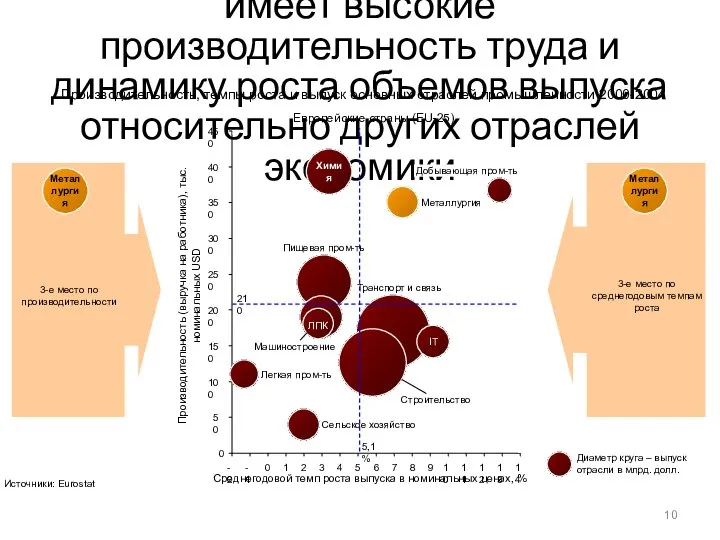

- 10. В развитых странах металлургия имеет высокие производительность труда и динамику роста объемов выпуска относительно других отраслей

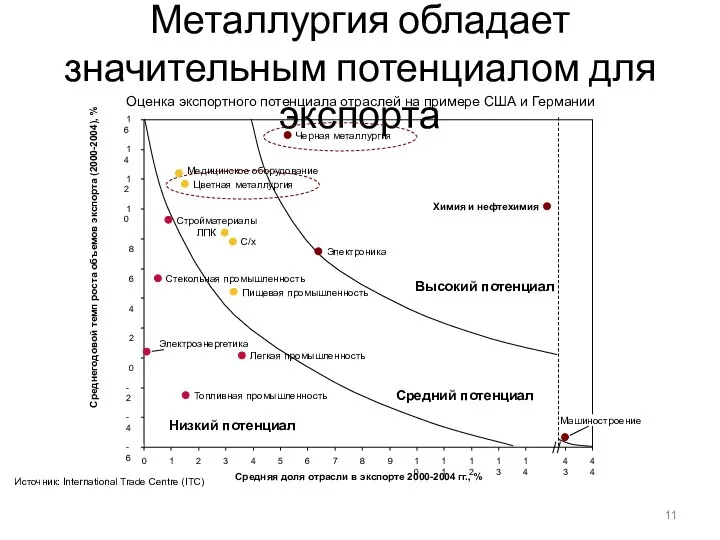

- 11. Металлургия обладает значительным потенциалом для экспорта Средняя доля отрасли в экспорте 2000-2004 гг., % Среднегодовой темп

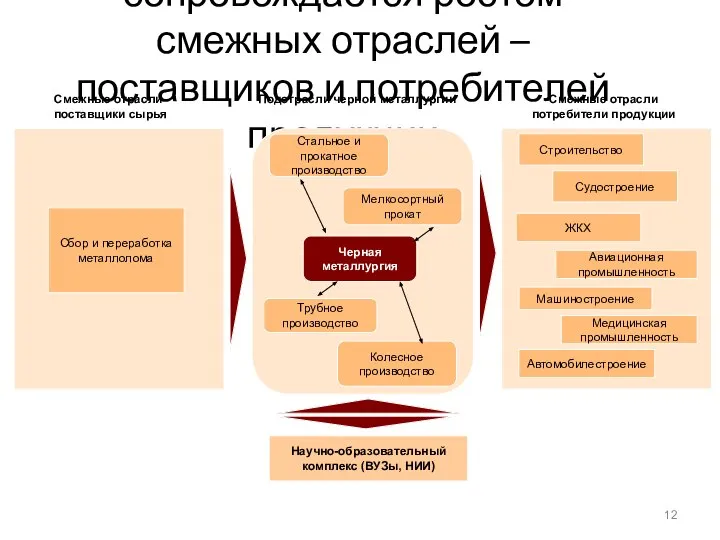

- 12. Развитие металлургии сопровождается ростом смежных отраслей – поставщиков и потребителей продукции Научно-образовательный комплекс (ВУЗы, НИИ) Подотрасли

- 13. Металлургия является одной из наиболее значимых отраслей в экономике РФ Металлургия является одной из крупнейших отраслей

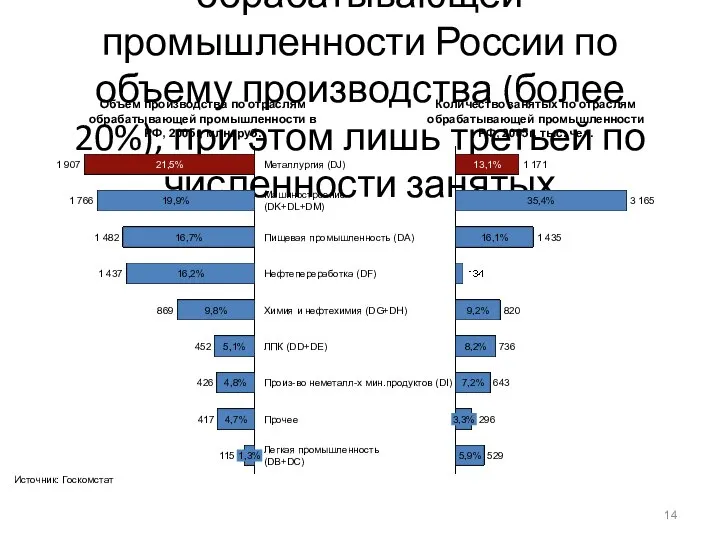

- 14. Металлургия является первой среди отраслей обрабатывающей промышленности России по объему производства (более 20%), при этом лишь

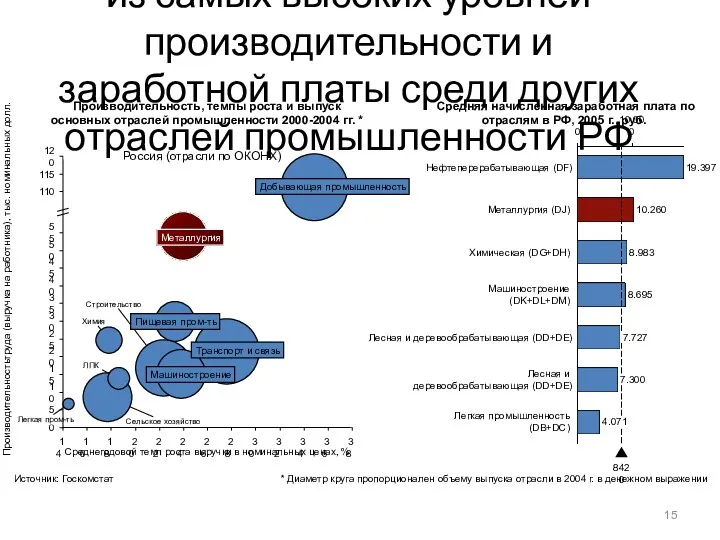

- 15. Отрасль характеризуется одним из самых высоких уровней производительности и заработной платы среди других отраслей промышленности РФ

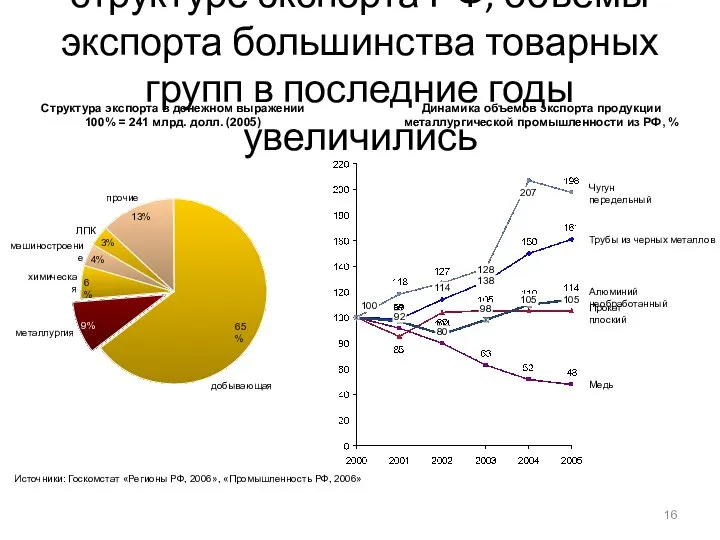

- 16. Отрасль занимает 2-е место в структуре экспорта РФ, объемы экспорта большинства товарных групп в последние годы

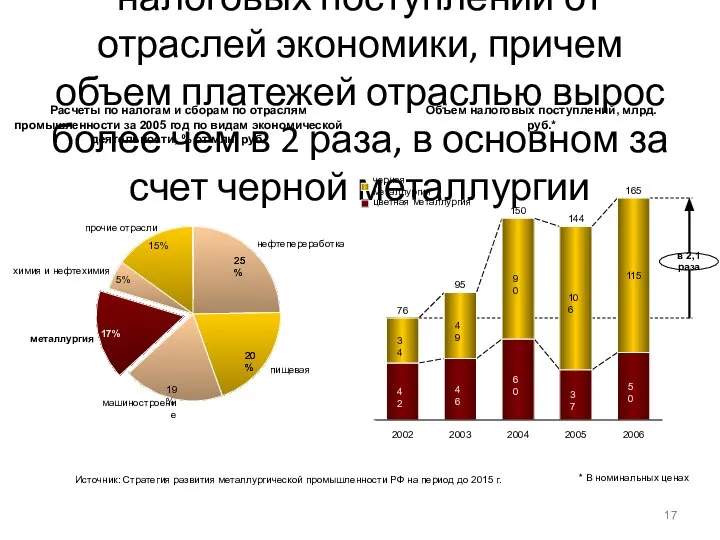

- 17. Металлургия обеспечивает 17% налоговых поступлений от отраслей экономики, причем объем платежей отраслью вырос более чем в

- 18. Металлургическая промышленность, в особенности производство стали, алюминия, цинка и свинца, обладают высоким потенциалом роста на территории

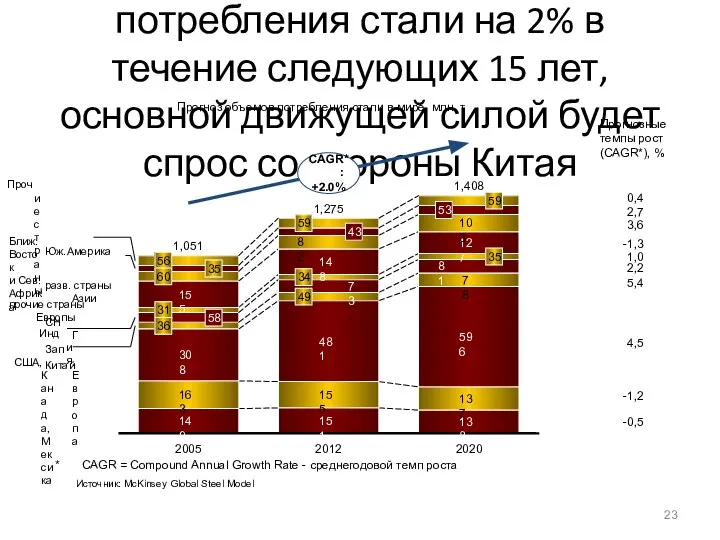

- 19. Спрос на сталь будет расти, и Россия обладает значительным потенциалом для развития черной металлургии Спрос на

- 20. Спрос на сталь будет расти как на внутреннем, так и на внешних рынках Объем потребления стали

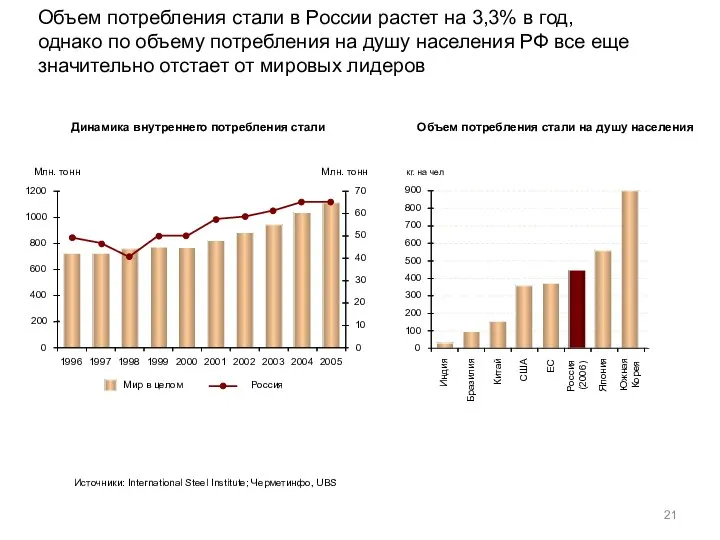

- 21. Объем потребления стали в России растет на 3,3% в год, однако по объему потребления на душу

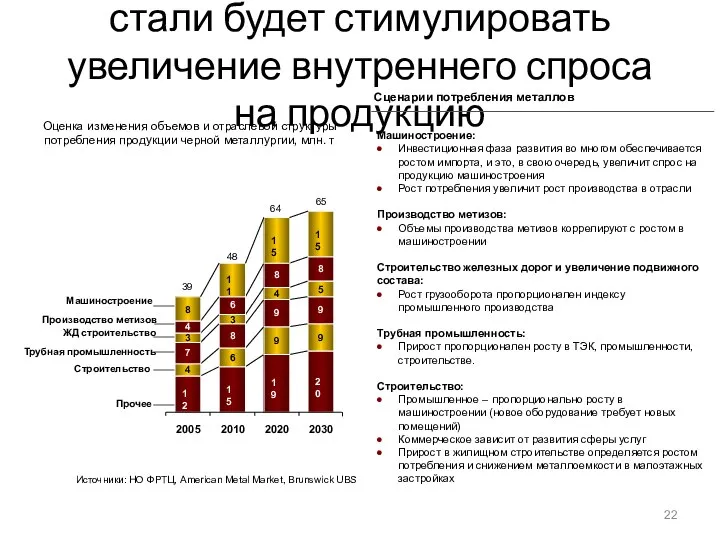

- 22. Рост основных потребителей стали будет стимулировать увеличение внутреннего спроса на продукцию Оценка изменения объемов и отраслевой

- 23. Прогнозируется ежегодный рост потребления стали на 2% в течение следующих 15 лет, основной движущей силой будет

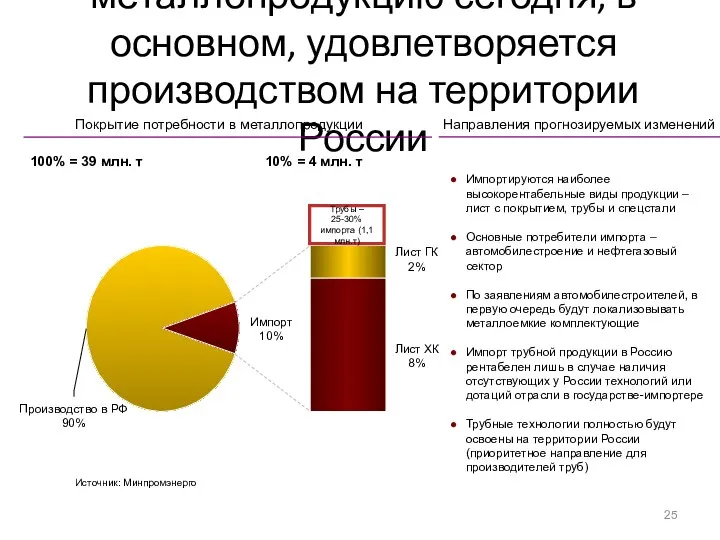

- 24. Россия обладает высокой конкурентоспособностью для удовлетворения потребностей в стали как внутреннего, так и внешнего рынков Внутренний

- 25. Внутренний спрос на металлопродукцию сегодня, в основном, удовлетворяется производством на территории России Источник: Минпромэнерго 100% =

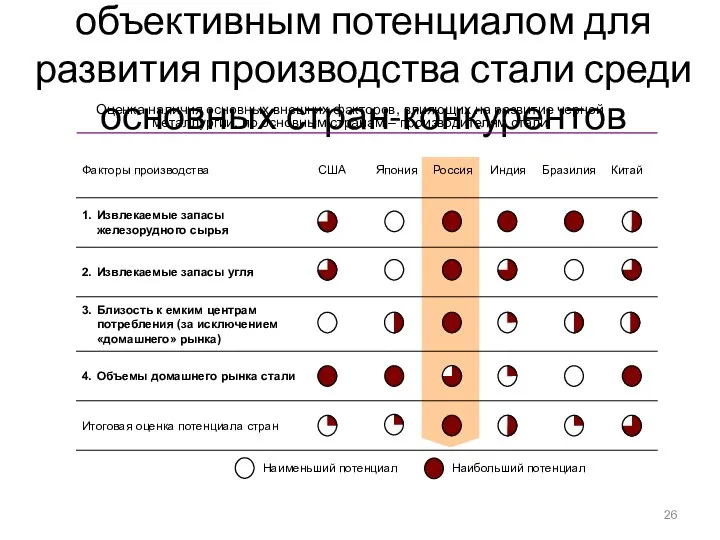

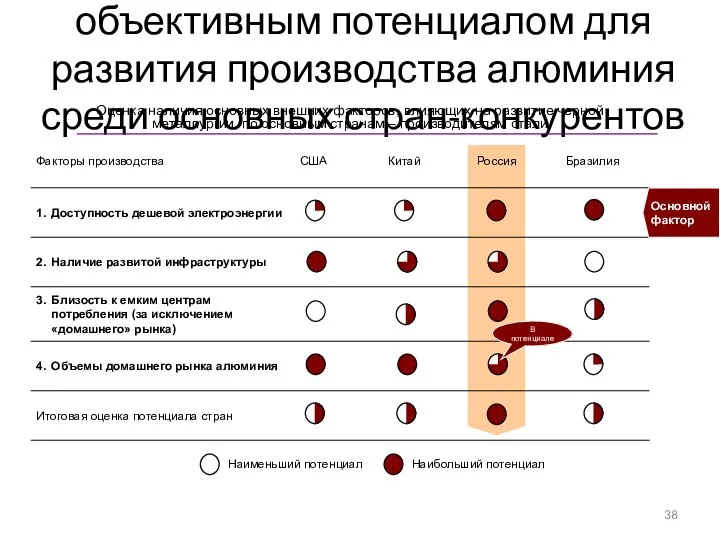

- 26. Россия обладает наибольшим объективным потенциалом для развития производства стали среди основных стран-конкурентов Наименьший потенциал Наибольший потенциал

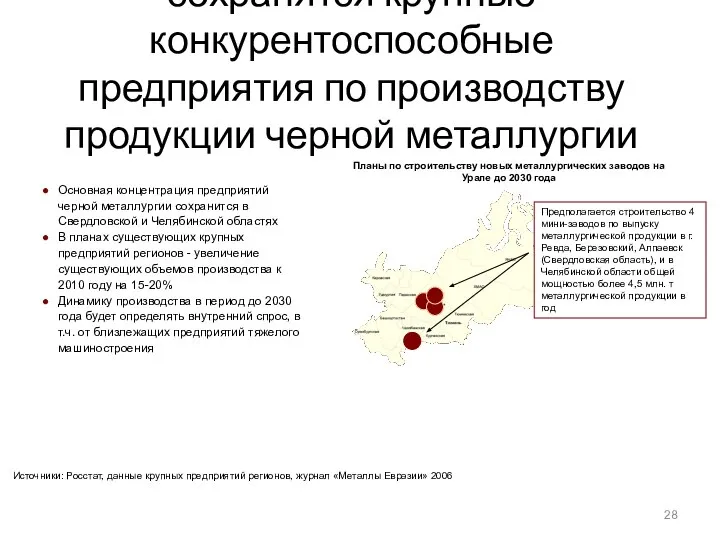

- 27. Развитие черной металлургии будет во многом определяться развитием крупнейших металлургических заводов, а также строящихся мини-заводов На

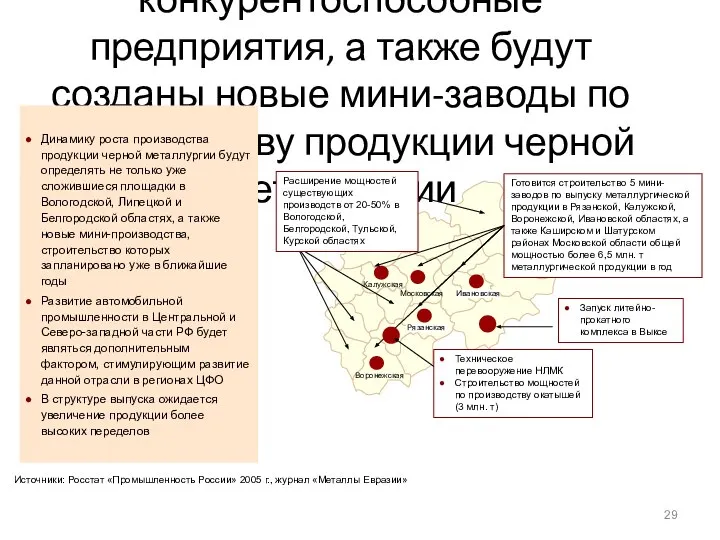

- 28. На Урале в период до 2030 года сохранятся крупные конкурентоспособные предприятия по производству продукции черной металлургии

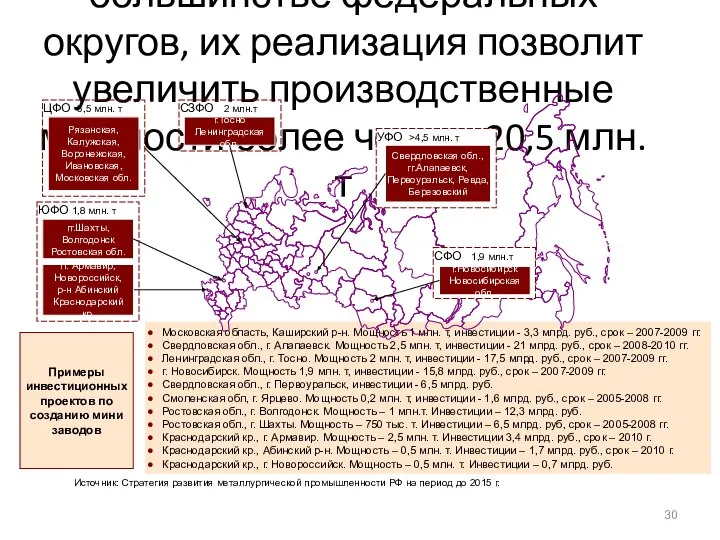

- 29. В ЦФО в период до 2030 года сохранятся крупные конкурентоспособные предприятия, а также будут созданы новые

- 30. Планы по строительству минизаводов существуют в большинстве федеральных округов, их реализация позволит увеличить производственные мощности более

- 31. Прогнозируется дальнейший рост спроса на алюминий, при этом Россия обладает существенным потенциалом для развития алюминиевого сектора

- 32. Спрос на алюминий будет расти как на внутреннем, так и на внешних рынках Внутреннее потребление алюминия

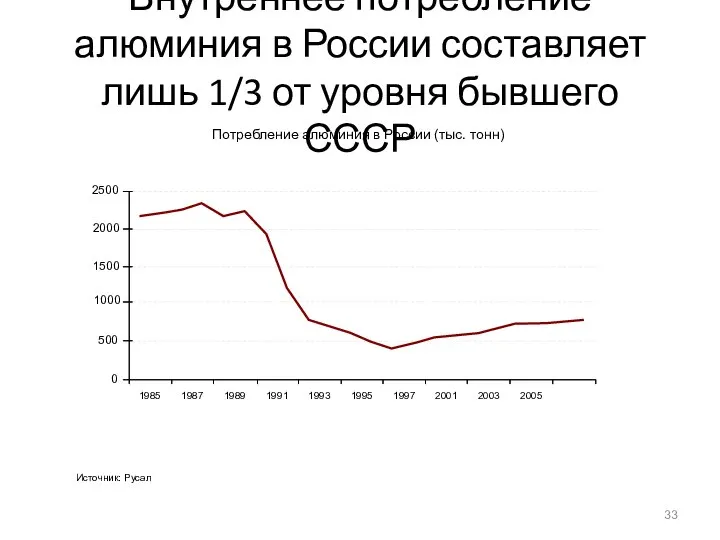

- 33. Внутреннее потребление алюминия в России составляет лишь 1/3 от уровня бывшего СССР 6 Источник: Русал Потребление

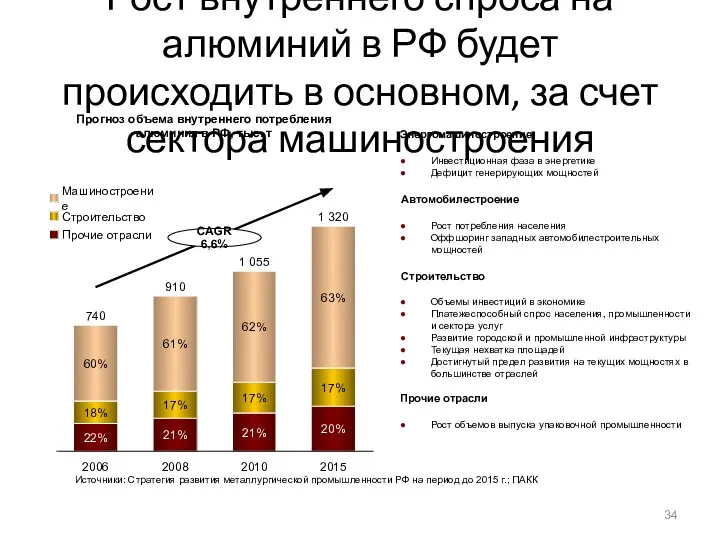

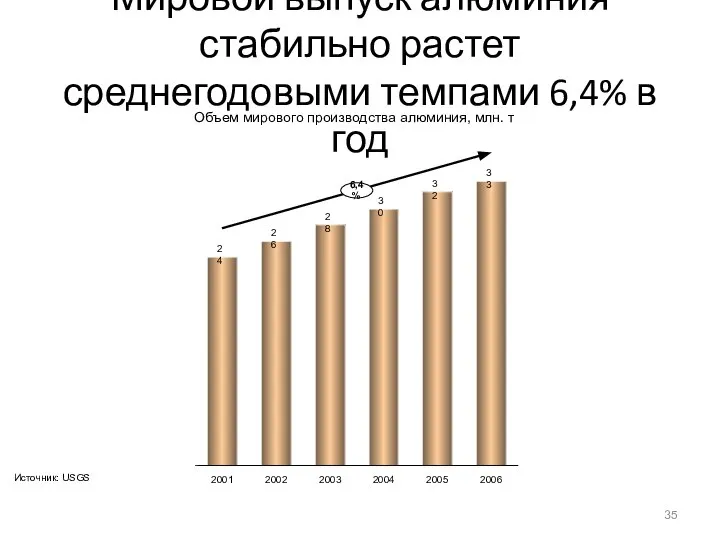

- 34. Рост внутреннего спроса на алюминий в РФ будет происходить в основном, за счет сектора машиностроения 62%

- 35. Мировой выпуск алюминия стабильно растет среднегодовыми темпами 6,4% в год Объем мирового производства алюминия, млн. т

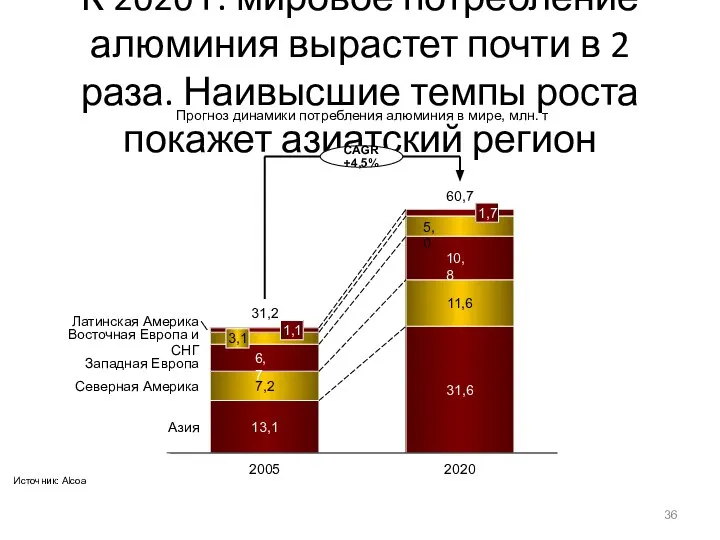

- 36. К 2020 г. мировое потребление алюминия вырастет почти в 2 раза. Наивысшие темпы роста покажет азиатский

- 37. Россия обладает высокой конкурентоспособностью для удовлетворения потребностей в алюминии как внутреннего, так и внешнего рынков Россия

- 38. Россия обладает наибольшим объективным потенциалом для развития производства алюминия среди основных стран-конкурентов Наименьший потенциал Наибольший потенциал

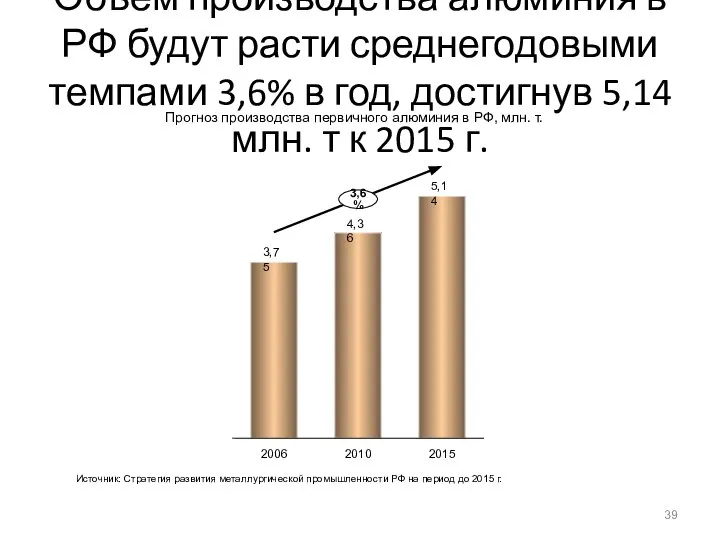

- 39. Объем производства алюминия в РФ будут расти среднегодовыми темпами 3,6% в год, достигнув 5,14 млн. т

- 40. Заявлено несколько инвестиционных проектов, реализация которых позволит увеличить выпуск алюминия на 6,6 млн. т в год

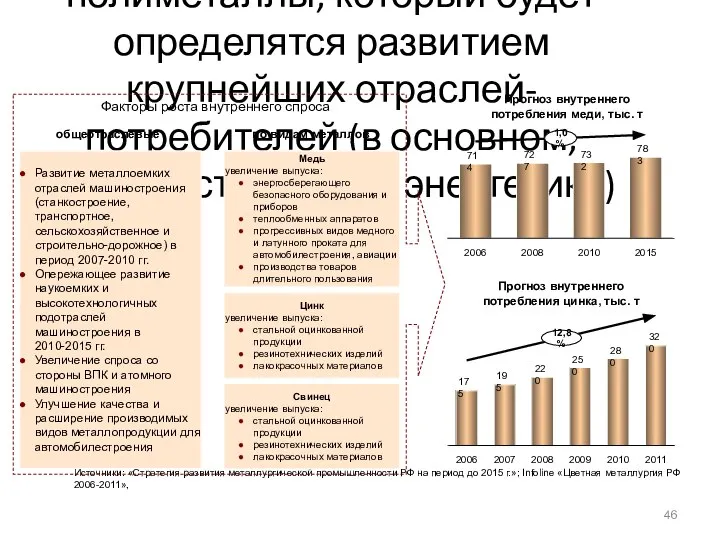

- 41. Мировой и внутренний спрос на полиметаллы будет расти, что будет стимулировать увеличение их выпуска. Россия обладает

- 42. Несмотря на различную динамику потребления полиметаллов в РФ, внутренний спрос на них в среднесрочной перспективе будет

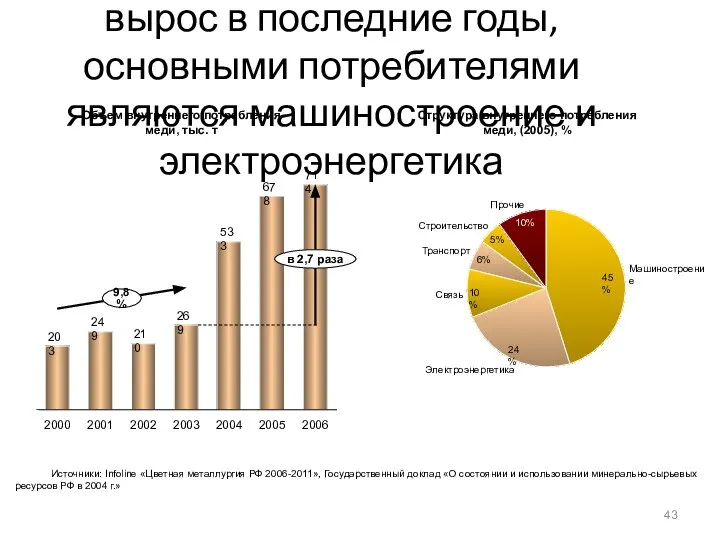

- 43. Объем внутреннего потребления меди значительно вырос в последние годы, основными потребителями являются машиностроение и электроэнергетика в

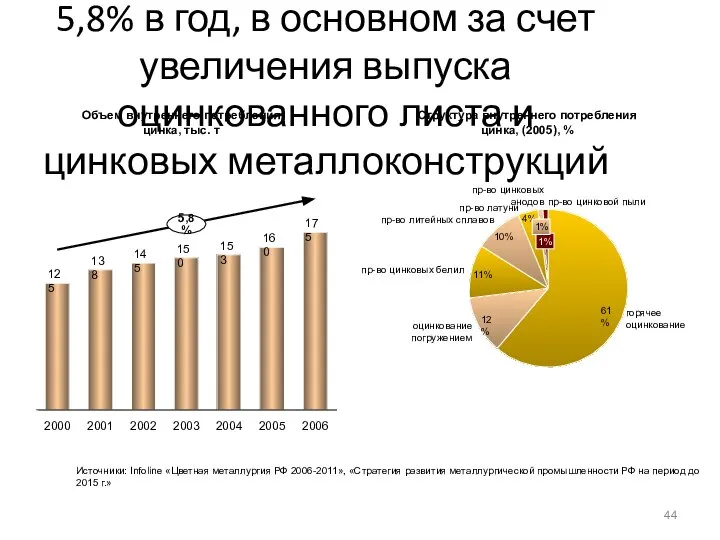

- 44. Внутренний спрос на цинк стабильно растет в среднем на 5,8% в год, в основном за счет

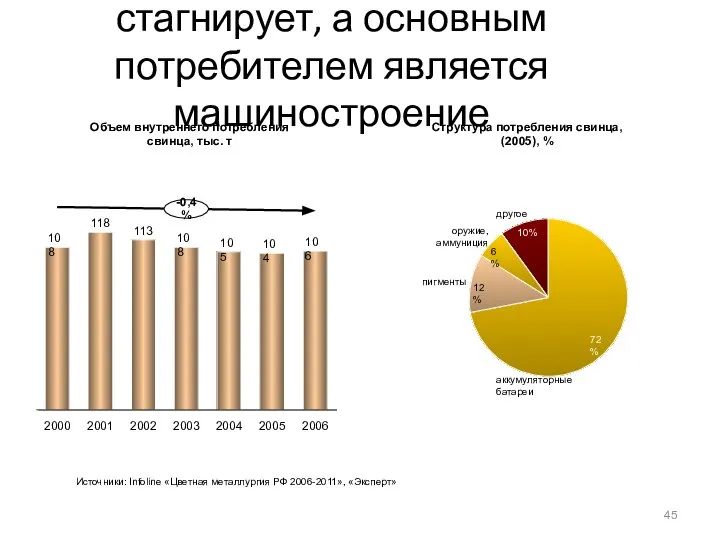

- 45. Внутренний спрос на свинец стагнирует, а основным потребителем является машиностроение Объем внутреннего потребления свинца, тыс. т

- 46. Прогнозируется рост внутреннего спроса на полиметаллы, который будет определятся развитием крупнейших отраслей-потребителей (в основном, машиностроение и

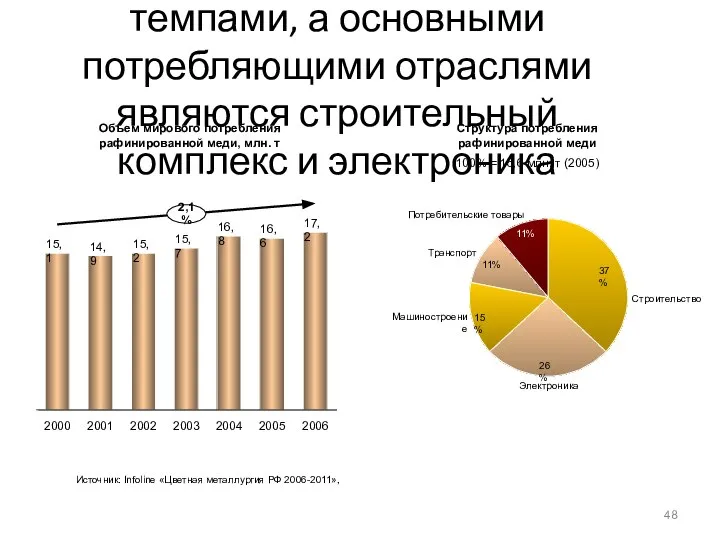

- 47. Определяющее влияние развивающихся стран (особенно, Китая) на мировой спрос на полиметаллы, наблюдавшееся в последние годы, сохранится

- 48. В отличие от РФ, в мире спрос на медь рос невысокими темпами, а основными потребляющими отраслями

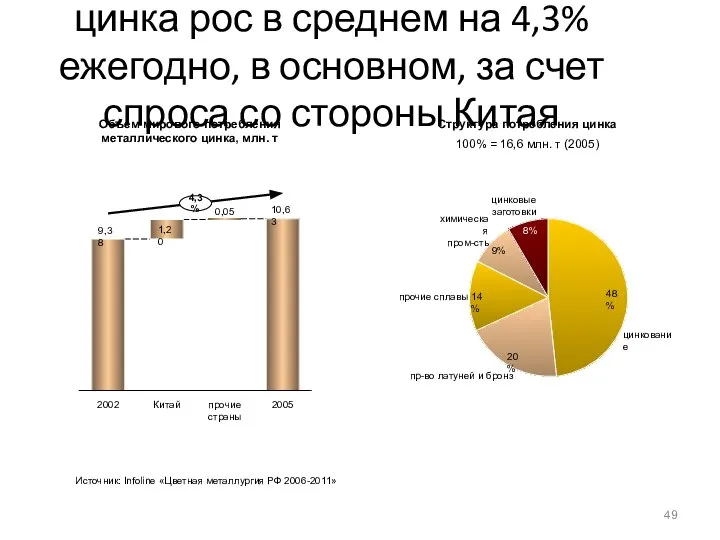

- 49. Объем мирового потребления цинка рос в среднем на 4,3% ежегодно, в основном, за счет спроса со

- 50. Мировой спрос на свинец, движимый, в основном, увеличением потребления в Китае, рос, в среднем, на 4,8%

- 51. Прогнозируется дальнейшее увеличение потребления полиметаллов в мире, в основном, за счет Китая 20,7 Прогноз мирового потребления

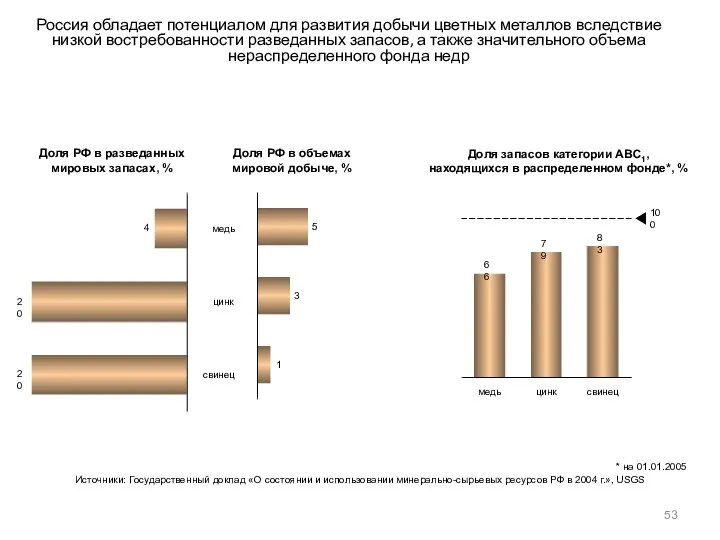

- 52. Значительный сырьевой потенциал и обширные инвестпрограммы предприятий позволят наращивать выпуск полиметаллов в России Россия обладает потенциалом

- 53. Россия обладает потенциалом для развития добычи цветных металлов вследствие низкой востребованности разведанных запасов, а также значительного

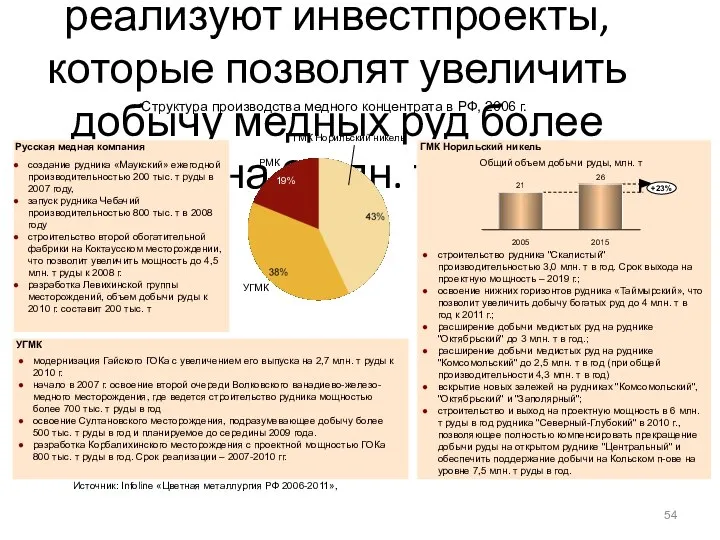

- 54. Крупнейшие компании - производители меди - реализуют инвестпроекты, которые позволят увеличить добычу медных руд более чем

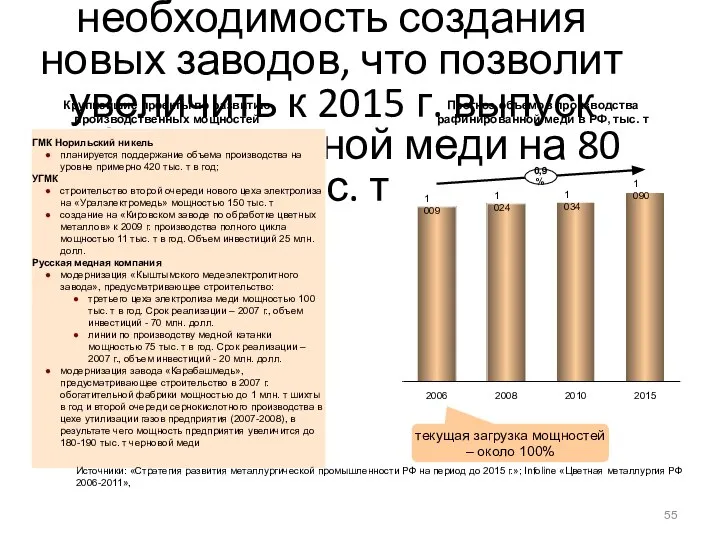

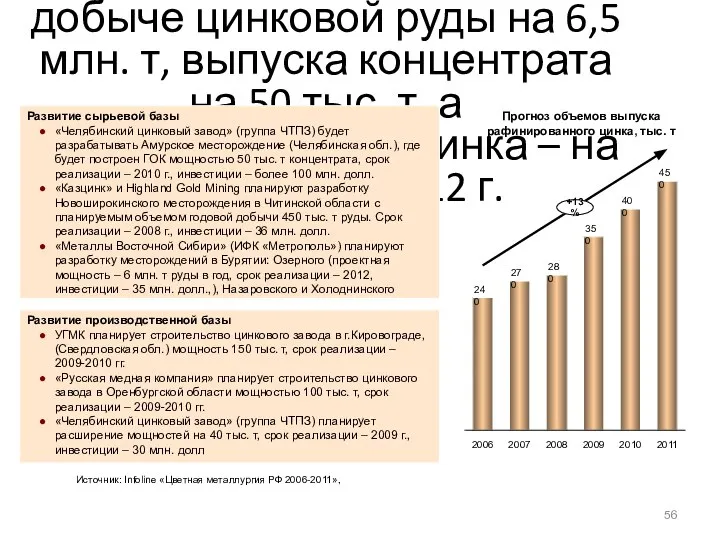

- 55. Высокая загрузка производственных мощностей обуславливает необходимость создания новых заводов, что позволит увеличить к 2015 г. выпуск

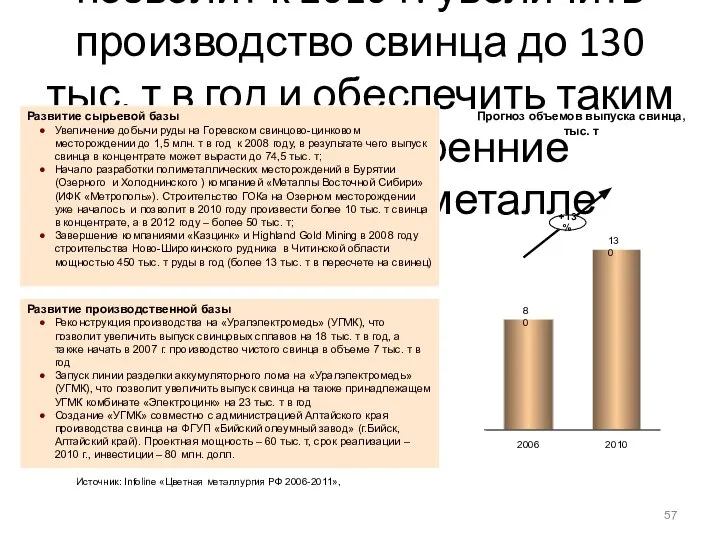

- 56. Реализация инвестиционных проектов позволит увеличить мощности по добыче цинковой руды на 6,5 млн. т, выпуска концентрата

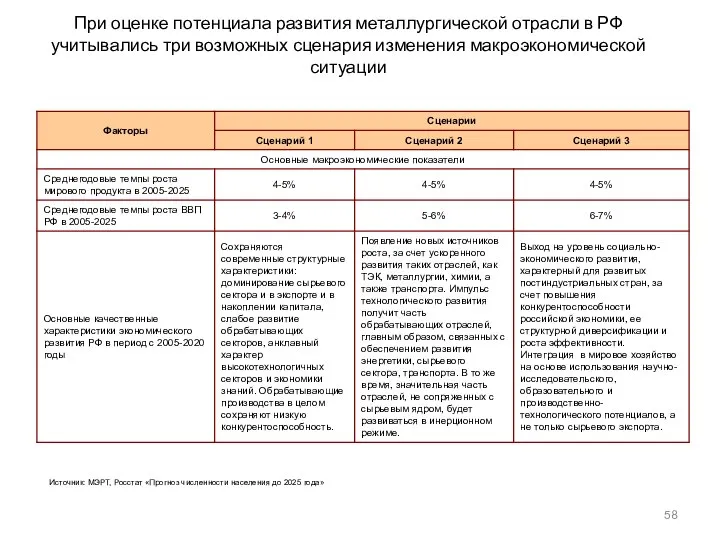

- 57. Реализация ряда проектов позволит к 2010 г. увеличить производство свинца до 130 тыс. т в год

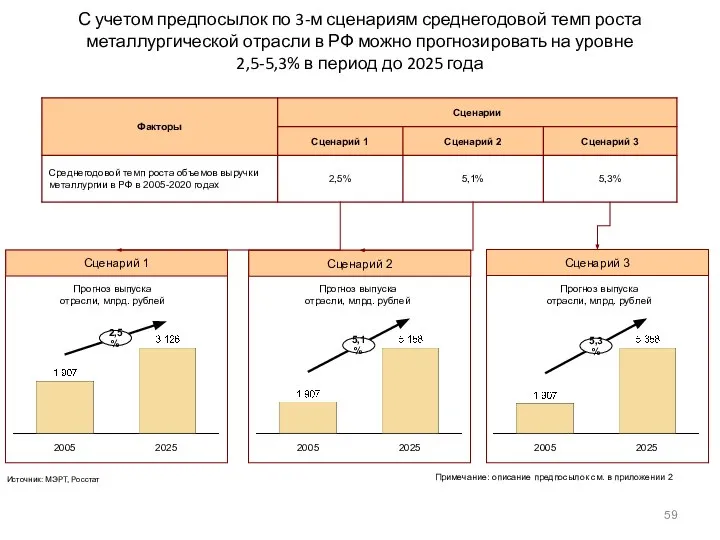

- 58. При оценке потенциала развития металлургической отрасли в РФ учитывались три возможных сценария изменения макроэкономической ситуации Источник:

- 59. С учетом предпосылок по 3-м сценариям среднегодовой темп роста металлургической отрасли в РФ можно прогнозировать на

- 60. Содержание Резюме Описание структуры отрасли Анализ привлекательности отрасли Анализ потенциала и конкурентоспособности регионов ЮФО для развития

- 61. Регионы ЮФО, кроме Волгоградской и Ростовской областей, обладают относительно невысоким текущим потенциалом для развития металлургии ЮФО

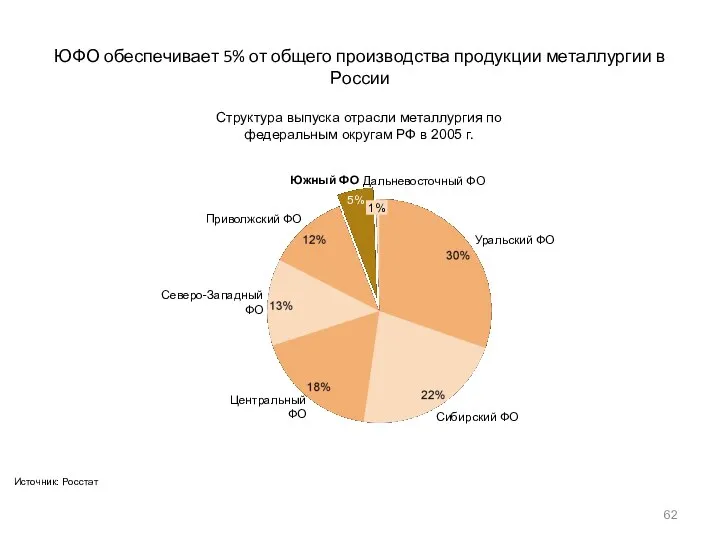

- 62. ЮФО обеспечивает 5% от общего производства продукции металлургии в России Источник: Росстат Структура выпуска отрасли металлургия

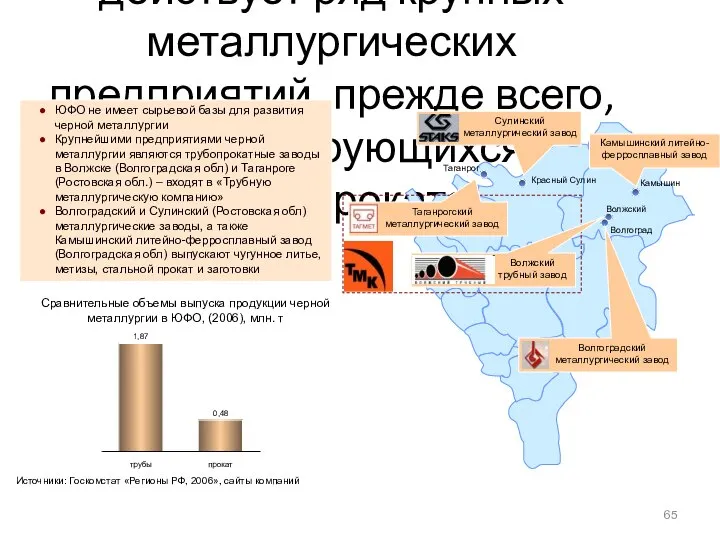

- 63. Несмотря на отсутствие сырьевой базы и крупных производств полного цикла в ЮФО (Ростовская и Волгоградская области,

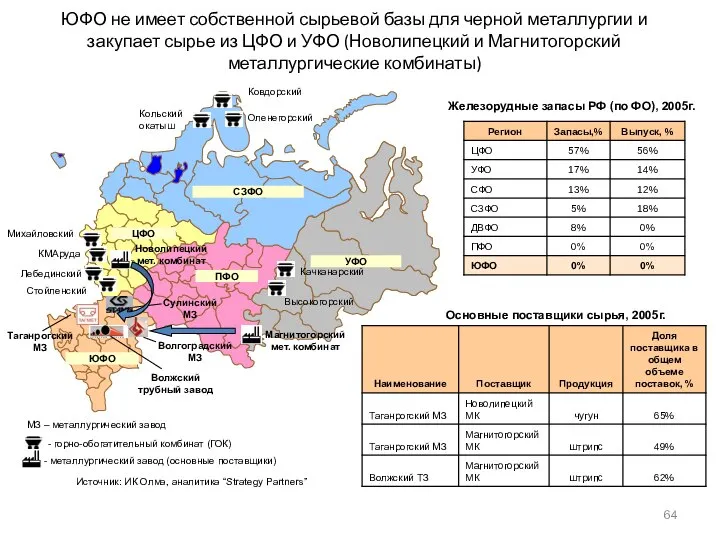

- 64. ЮФО не имеет собственной сырьевой базы для черной металлургии и закупает сырье из ЦФО и УФО

- 65. Несмотря на отсутствие сырьевой базы в ЮФО действует ряд крупных металлургических предприятий, прежде всего, специализирующихся на

- 66. За последние годы ЮФО значительно увеличил производство трубопроката, доведя свою долю в его общероссийском выпуске до

- 67. Основными центрами черной металлургии (прежде всего, трубопроката) ЮФО являются Ростовская и Волгоградская области, а также Краснодарский

- 68. Несмотря на наличие сырьевой базы, доля ЮФО в производстве продукции цветной металлургии в РФ незначительна, добыча

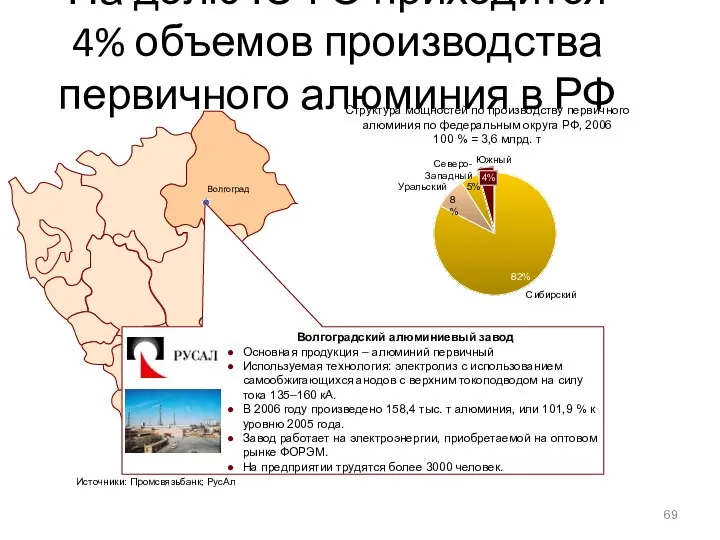

- 69. На долю ЮФО приходится 4% объемов производства первичного алюминия в РФ Волгоград Волгоградский алюминиевый завод Основная

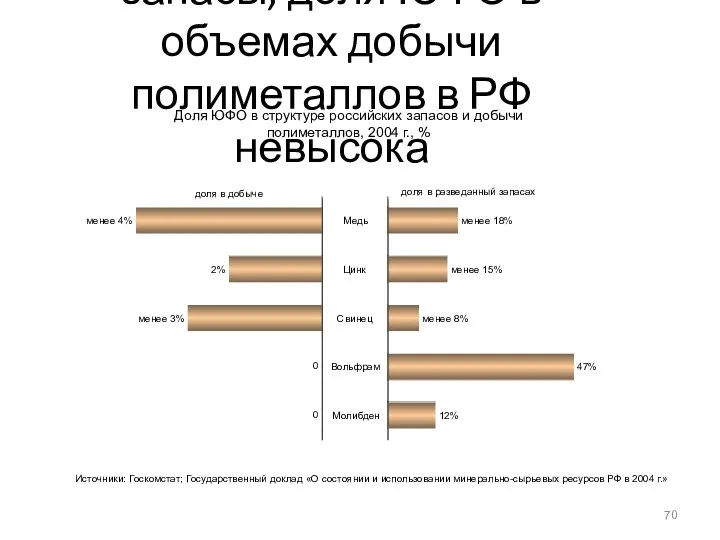

- 70. Несмотря на значительные запасы, доля ЮФО в объемах добычи полиметаллов в РФ невысока менее 18% менее

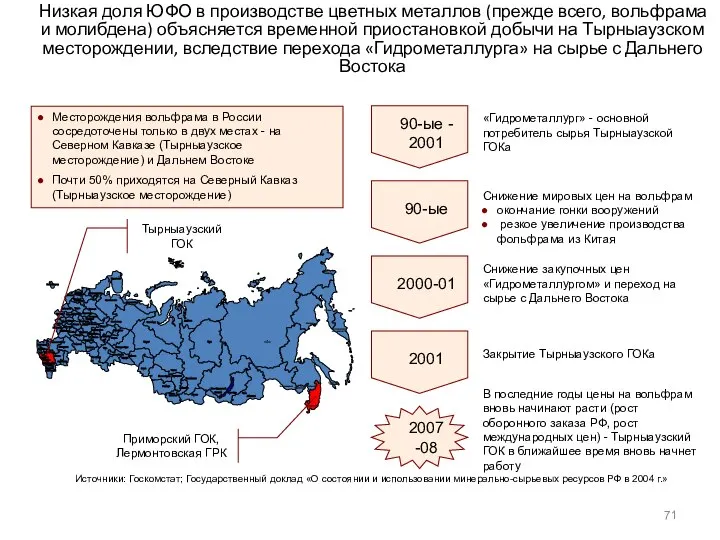

- 71. Низкая доля ЮФО в производстве цветных металлов (прежде всего, вольфрама и молибдена) объясняется временной приостановкой добычи

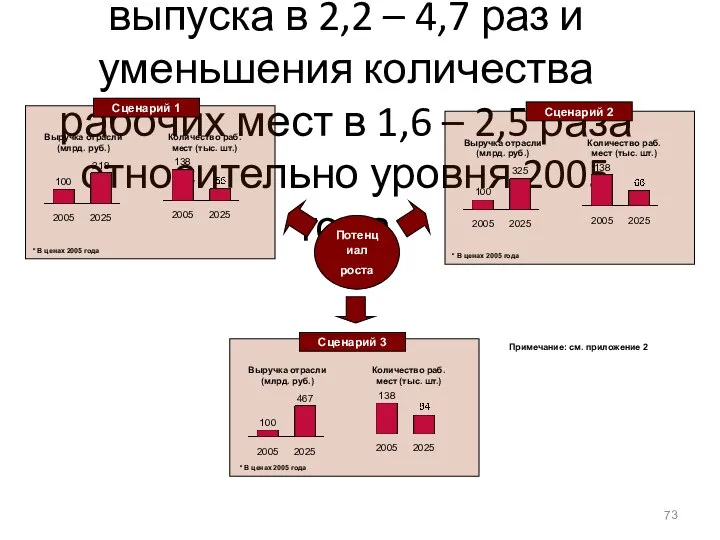

- 72. Крупные действующие производства цветной металлургии расположены в основном в регионах Северного Кавказа и Волгоградской области Карачаево-Черкесия

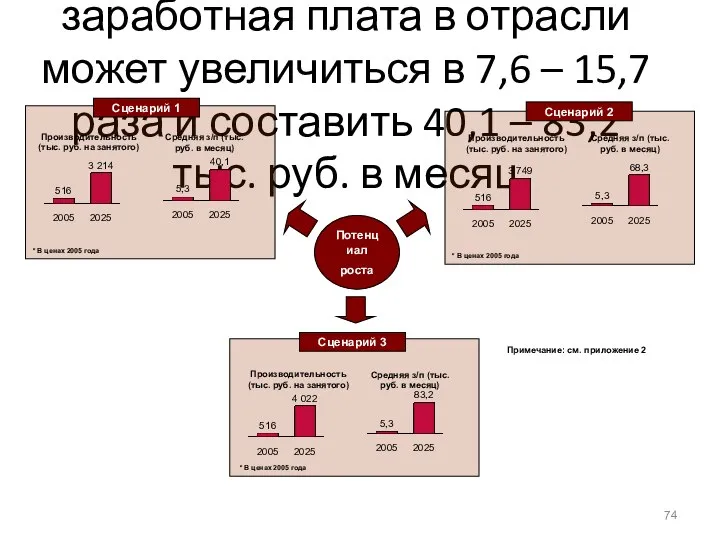

- 73. Металлургическая промышленность ЮФО имеет потенциал для увеличения выпуска в 2,2 – 4,7 раз и уменьшения количества

- 74. С учетом увеличения производительности средняя заработная плата в отрасли может увеличиться в 7,6 – 15,7 раза

- 75. Наиболее привлекательными регионами для развития металлургии являются Ростовская и Волгоградская области Ключевое влияние на конкурентоспособность региона

- 76. Ключевые факторы, определяющие конкурентоспособность региона для развития отрасли: Ключевое влияние на конкурентоспособность региона для развития отрасли

- 77. Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии 19% * - итоговый рейтинг =

- 78. Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии 19% * - итоговый рейтинг =

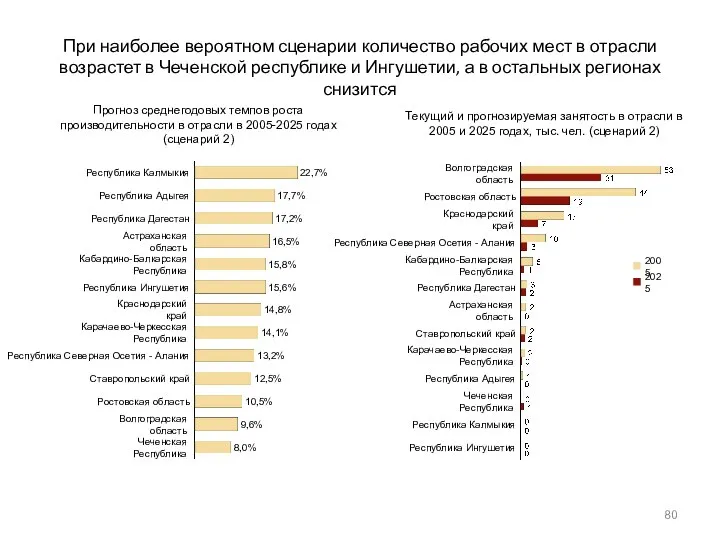

- 79. Наибольший потенциал для увеличения выпуска металлургии имеют Волгоградская, Ростовская область и Краснодарский край Оценка возможных среднегодовых

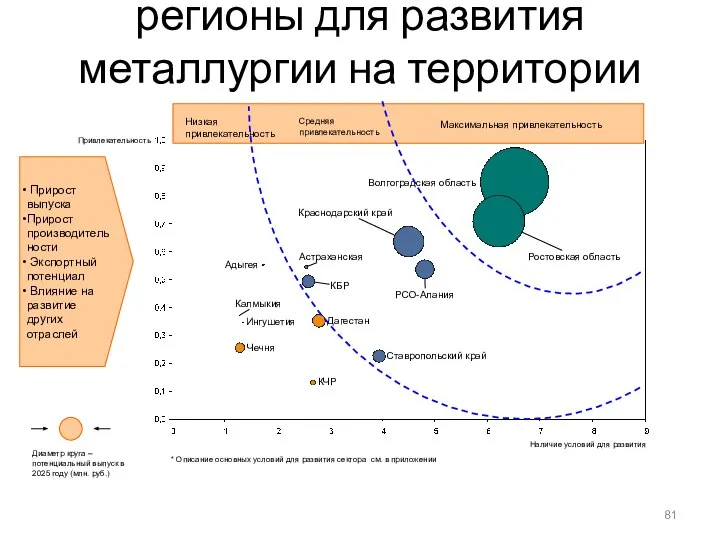

- 80. При наиболее вероятном сценарии количество рабочих мест в отрасли возрастет в Чеченской республике и Ингушетии, а

- 81. Наиболее привлекательные регионы для развития металлургии на территории ЮФО Астраханская КБР КЧР Адыгея Дагестан Ингушетия Калмыкия

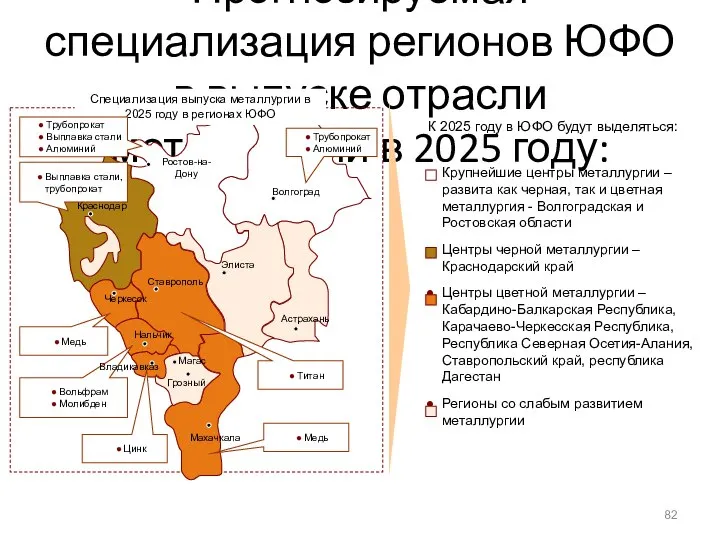

- 82. Прогнозируемая специализация регионов ЮФО в выпуске отрасли металлургии в 2025 году: Черкесск Астрахань Ставрополь Грозный Махачкала

- 83. Содержание Резюме Описание структуры отрасли Анализ привлекательности отрасли Анализ потенциала и конкурентоспособности регионов ЮФО для развития

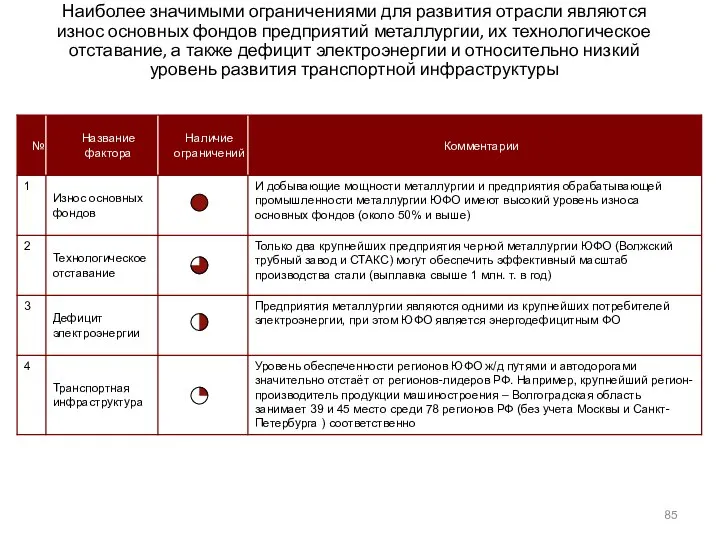

- 84. Реализация потенциала развития металлургии в ЮФО сдерживается износом основных фондов, технологическими факторами и недостаточным масштабом операций,

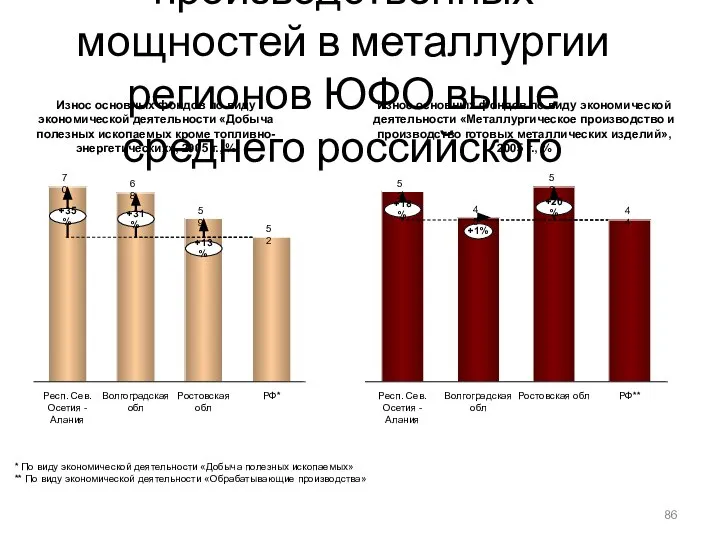

- 85. Наиболее значимыми ограничениями для развития отрасли являются износ основных фондов предприятий металлургии, их технологическое отставание, а

- 86. Износ основных производственных мощностей в металлургии регионов ЮФО выше среднего российского Износ основных фондов по виду

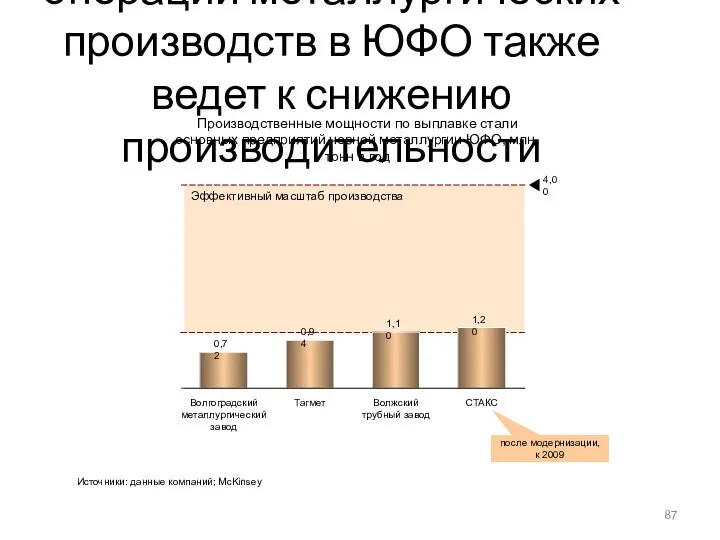

- 87. Недостаточный масштаб операций металлургических производств в ЮФО также ведет к снижению производительности Эффективный масштаб производства Источники:

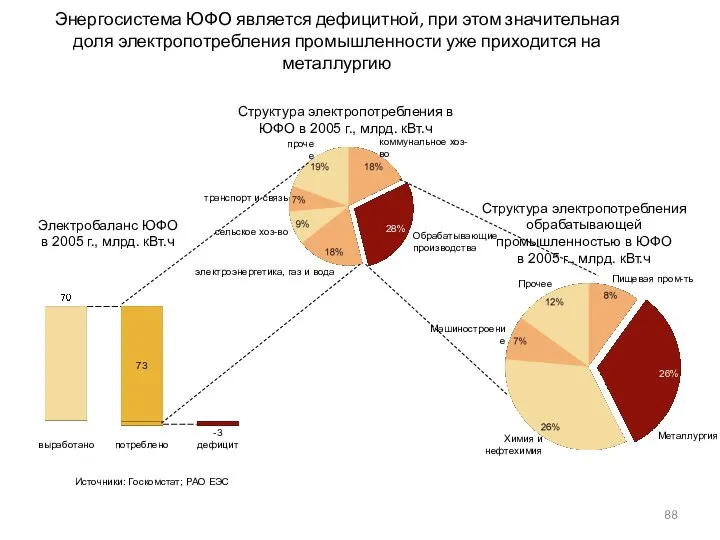

- 88. Энергосистема ЮФО является дефицитной, при этом значительная доля электропотребления промышленности уже приходится на металлургию Обрабатывающие производства

- 89. Уровень развития транспортной инфраструктуры регионов-центров металлургии ЮФО (Ростов, Волгоград) значительно отстаёт от регионов-лидеров РФ 38 1

- 90. Потенциальный рост металлургии также будет налагать дополнительные требования к поддерживающей инфраструктуре – транспортной, электроэнергетической и человеческим

- 91. С учетом потенциального роста выпуска отрасли в 2025 году спрос на транспорт (из-за роста грузопотока) большего

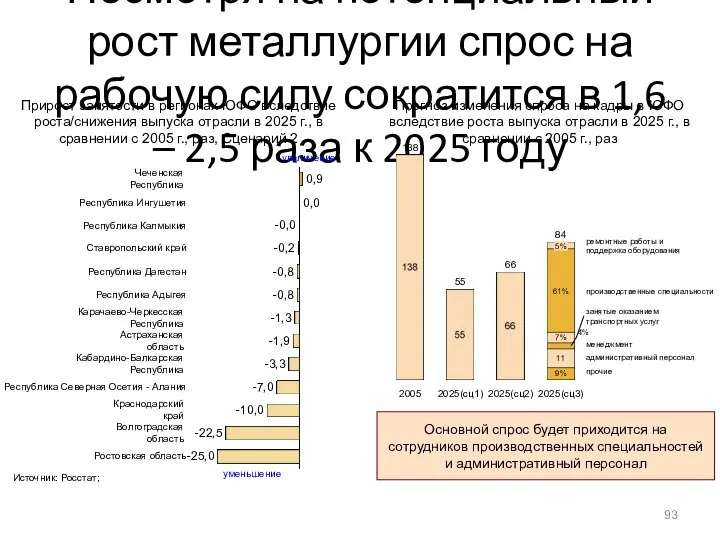

- 92. С учетом потенциального роста металлургии спрос на электроэнергию возрастёт в 2,1 – 4,1 раза к 2025

- 93. Несмотря на потенциальный рост металлургии спрос на рабочую силу сократится в 1,6 – 2,5 раза к

- 94. Содержание Резюме Описание структуры отрасли Анализ привлекательности отрасли Анализ потенциала и конкурентоспособности регионов ЮФО для развития

- 95. Приложения Приложение 1 Текущее состояние отрасли в регионе Приложение 2 Описание предпосылок отраслевых прогнозов Приложение 3

- 96. Динамика роста выпуска отрасли в 2000-2005 годах по ЮФО * Объем выпуска отрасли металлургия в ЮФО,

- 97. ВРП ЮФО Источник: Росстат Структура ВРП ЮФО в 2005 году, % (млн. руб.) Структура отгрузки по

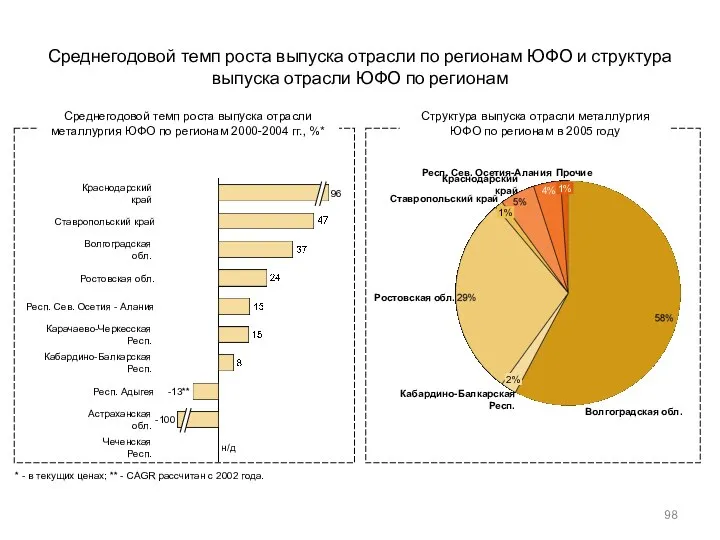

- 98. Среднегодовой темп роста выпуска отрасли по регионам ЮФО и структура выпуска отрасли ЮФО по регионам **

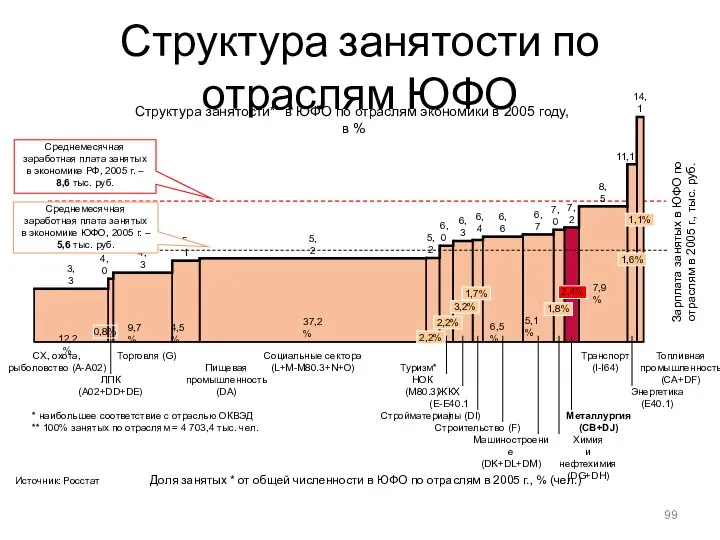

- 99. Структура занятости по отраслям ЮФО Доля занятых * от общей численности в ЮФО по отраслям в

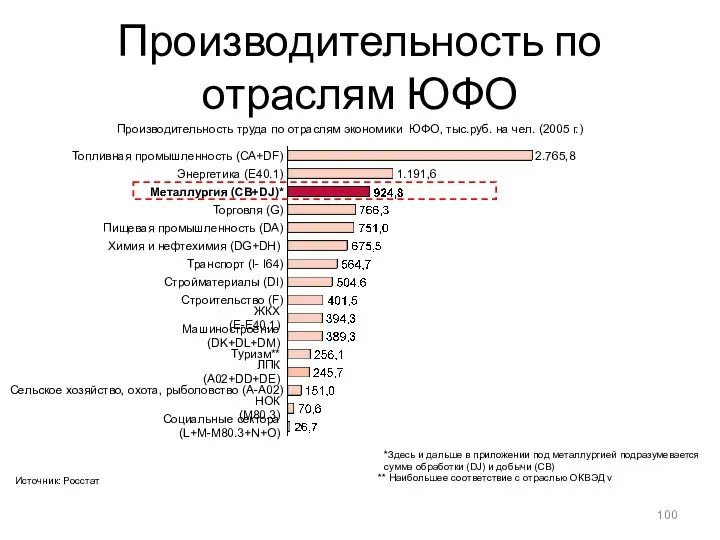

- 100. Производительность по отраслям ЮФО * * Производительность труда по отраслям экономики ЮФО, тыс.руб. на чел. (2005

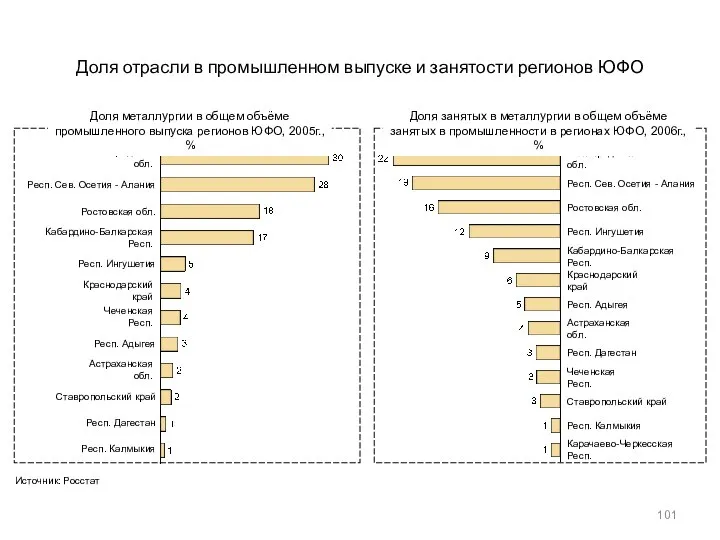

- 101. Доля отрасли в промышленном выпуске и занятости регионов ЮФО Доля металлургии в общем объёме промышленного выпуска

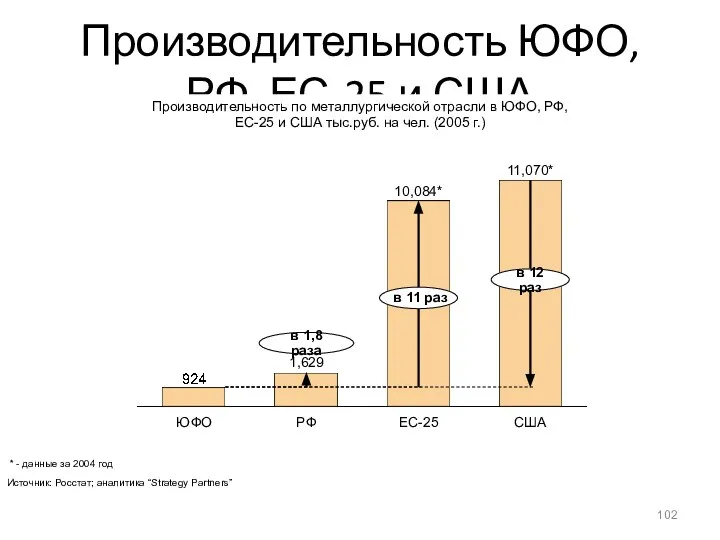

- 102. Производительность ЮФО, РФ, ЕС-25 и США в 11 раз * в 1,8 раза в 12 раз

- 103. Приложения Приложение 1 Текущее состояние отрасли в регионе Приложение 2 Описание предпосылок отраслевых прогнозов Приложение 3

- 104. Логика прогноза выпуска, производительности и занятости в металлургии Потенциальный уровень производительности в металлургических производствах регионов ЮФО

- 105. Приложения Приложение 1 Текущее состояние отрасли в регионе Приложение 2 Описание предпосылок отраслевых прогнозов Приложение 3

- 106. Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии 19% * - итоговый рейтинг =

- 107. Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии 19% * - итоговый рейтинг =

- 108. Приложение 2. Оценка факторов конкурентоспособности (опыт развития отрасли в регионе) Источник: Росстат

- 109. Приложение 3. Оценка факторов конкурентоспособности регионов (Энергетика) Источник: Росстат *рассчитывается как отношение объема произведенной в регионе

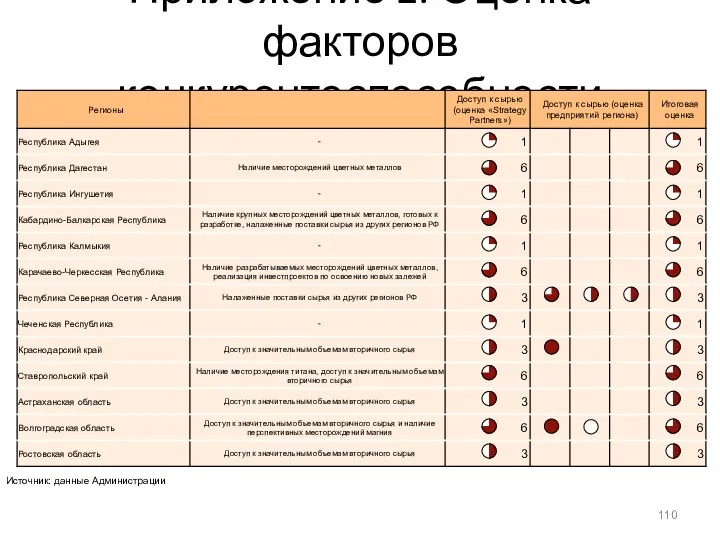

- 110. Приложение 2. Оценка факторов конкурентоспособности (Доступ к сырью) Источник: данные Администрации

- 111. Приложение 2. Оценка факторов конкурентоспособности (Кадры) Источник: Росстат

- 112. Приложение 3. Оценка факторов конкурентоспособности регионов (Транспортная инфраструктура) Источник: Росстат

- 113. Приложение 3. Оценка факторов конкурентоспособности (Интернационализация) Источник: Росстат

- 114. Приложение 3. Оценка факторов конкурентоспособности (Финансирование) Источник: Росстат

- 115. Приложение 3. Оценка факторов конкурентоспособности (Внутренний рынок) Источник: Росстат

- 116. Приложение 3. Оценка факторов конкурентоспособности (Эффективность местных органов власти) *максимальное значение – наилучший результат (наиболее стимулирует

- 117. Приложение 3. Оценка факторов конкурентоспособности регионов (Недвижимость) Источник: ОПОРА – общероссийская общественная организация малого и среднего

- 118. Приложение 3. Оценка факторов конкурентоспособности (Условия для жизни) Источник: Росстат

- 119. Приложение 3. Оценка факторов конкурентоспособности (Предпринимательская среда) Источник: ОПОРА – общероссийская общественная организация малого и среднего

- 120. Приложение 3. Оценка факторов конкурентоспособности (Саморегулируемые организации) *максимальное значение – наилучший результат (наиболее стимулирует развитие бизнеса);

- 121. Приложение 3. Оценка факторов конкурентоспособности (Услуги для бизнеса) Источник: Росстат

- 122. Приложения Приложение 1 Текущее состояние отрасли в регионе Приложение 2 Описание предпосылок отраслевых прогнозов Приложение 3

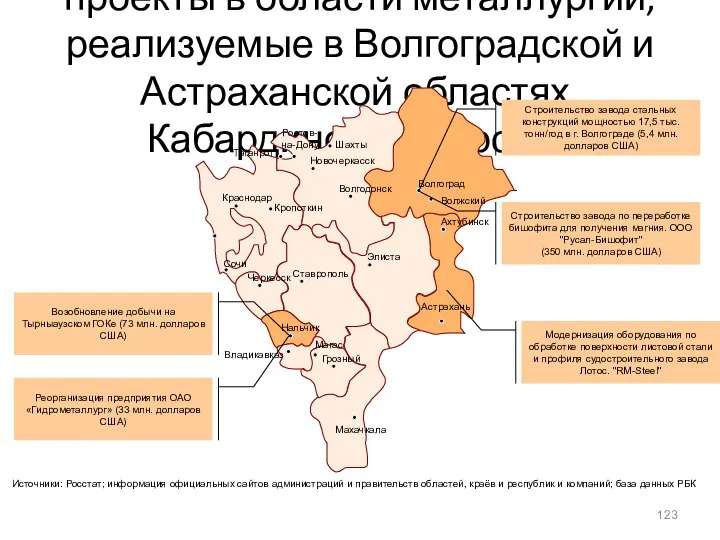

- 123. Крупные инвестиционные проекты в области металлургии, реализуемые в Волгоградской и Астраханской областях, Кабардино-Балкарской республике Черкесск Астрахань

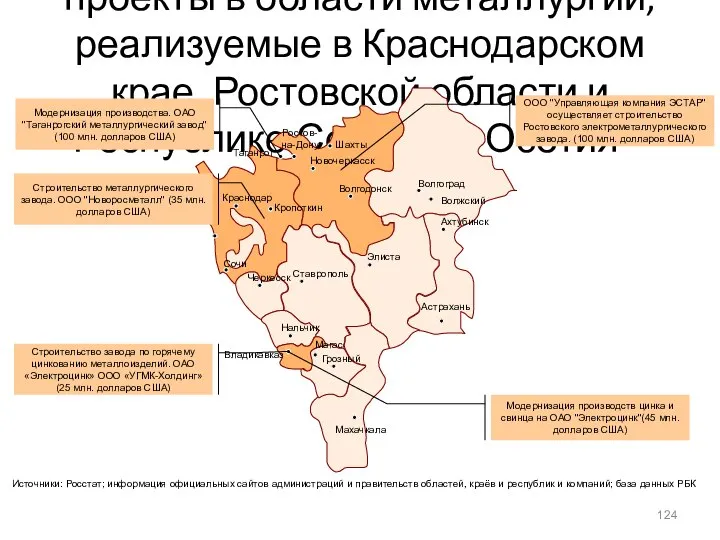

- 124. Крупные инвестиционные проекты в области металлургии, реализуемые в Краснодарском крае, Ростовской области и Республике Северная Осетия

- 126. Скачать презентацию

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Резюме

Областью стратегического анализа в данной презентации являются несколько подотраслей черной и

Резюме

Областью стратегического анализа в данной презентации являются несколько подотраслей черной и

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Областью стратегического анализа являются несколько подотраслей черной и цветной металлургии

Металлургия*

Черная металлургия

Цветная

Областью стратегического анализа являются несколько подотраслей черной и цветной металлургии

Металлургия*

Черная металлургия

Цветная

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Металлургия вносит значимый вклад в экономику РФ и обладает высоким потенциалом

Металлургия вносит значимый вклад в экономику РФ и обладает высоким потенциалом

Металлургия является одной из важнейших и наиболее развитых отраслей мировой промышленности

Металлургия

Металлургия является одной из важнейших и наиболее развитых отраслей мировой промышленности

Металлургия

Металлургия вносит значительный вклад в объем промышленного производства, особенно в развивающихся

Металлургия вносит значительный вклад в объем промышленного производства, особенно в развивающихся

В развитых странах металлургия имеет высокие производительность труда и динамику роста

В развитых странах металлургия имеет высокие производительность труда и динамику роста

Металлургия обладает значительным потенциалом для экспорта

Средняя доля отрасли в экспорте 2000-2004

Металлургия обладает значительным потенциалом для экспорта

Средняя доля отрасли в экспорте 2000-2004

Развитие металлургии сопровождается ростом смежных отраслей – поставщиков и потребителей продукции

Научно-образовательный

Развитие металлургии сопровождается ростом смежных отраслей – поставщиков и потребителей продукции

Научно-образовательный

Металлургия является одной из наиболее значимых отраслей в экономике РФ

Металлургия является

Металлургия является одной из наиболее значимых отраслей в экономике РФ

Металлургия является

Металлургия является первой среди отраслей обрабатывающей промышленности России по объему производства

Металлургия является первой среди отраслей обрабатывающей промышленности России по объему производства

Отрасль характеризуется одним из самых высоких уровней производительности и заработной платы

Отрасль характеризуется одним из самых высоких уровней производительности и заработной платы

Отрасль занимает 2-е место в структуре экспорта РФ, объемы экспорта большинства

Отрасль занимает 2-е место в структуре экспорта РФ, объемы экспорта большинства

Металлургия обеспечивает 17% налоговых поступлений от отраслей экономики, причем объем платежей

Металлургия обеспечивает 17% налоговых поступлений от отраслей экономики, причем объем платежей

Металлургическая промышленность, в особенности производство стали, алюминия, цинка и свинца, обладают

Металлургическая промышленность, в особенности производство стали, алюминия, цинка и свинца, обладают

Спрос на сталь будет расти, и Россия обладает значительным потенциалом для

Спрос на сталь будет расти, и Россия обладает значительным потенциалом для

Спрос на сталь будет расти как на внутреннем, так и на

Спрос на сталь будет расти как на внутреннем, так и на

Объем потребления стали в России растет на 3,3% в год, однако

Объем потребления стали в России растет на 3,3% в год, однако

Рост основных потребителей стали будет стимулировать увеличение внутреннего спроса на продукцию

Рост основных потребителей стали будет стимулировать увеличение внутреннего спроса на продукцию

Прогнозируется ежегодный рост потребления стали на 2% в течение следующих 15

Прогнозируется ежегодный рост потребления стали на 2% в течение следующих 15

Россия обладает высокой конкурентоспособностью для удовлетворения потребностей в стали как внутреннего,

Россия обладает высокой конкурентоспособностью для удовлетворения потребностей в стали как внутреннего,

Внутренний спрос на металлопродукцию сегодня, в основном, удовлетворяется производством на территории

Внутренний спрос на металлопродукцию сегодня, в основном, удовлетворяется производством на территории

Россия обладает наибольшим объективным потенциалом для развития производства стали среди основных

Россия обладает наибольшим объективным потенциалом для развития производства стали среди основных

Развитие черной металлургии будет во многом определяться развитием крупнейших металлургических заводов,

Развитие черной металлургии будет во многом определяться развитием крупнейших металлургических заводов,

На Урале в период до 2030 года сохранятся крупные конкурентоспособные предприятия

На Урале в период до 2030 года сохранятся крупные конкурентоспособные предприятия

В ЦФО в период до 2030 года сохранятся крупные конкурентоспособные предприятия,

В ЦФО в период до 2030 года сохранятся крупные конкурентоспособные предприятия,

Планы по строительству минизаводов существуют в большинстве федеральных округов, их реализация

Планы по строительству минизаводов существуют в большинстве федеральных округов, их реализация

Прогнозируется дальнейший рост спроса на алюминий, при этом Россия обладает существенным

Прогнозируется дальнейший рост спроса на алюминий, при этом Россия обладает существенным

Спрос на алюминий будет расти как на внутреннем, так и на

Спрос на алюминий будет расти как на внутреннем, так и на

Внутреннее потребление алюминия в России составляет лишь 1/3 от уровня бывшего

Внутреннее потребление алюминия в России составляет лишь 1/3 от уровня бывшего

Рост внутреннего спроса на алюминий в РФ будет происходить в основном,

Рост внутреннего спроса на алюминий в РФ будет происходить в основном,

Мировой выпуск алюминия стабильно растет среднегодовыми темпами 6,4% в год

Объем мирового

Мировой выпуск алюминия стабильно растет среднегодовыми темпами 6,4% в год

Объем мирового

К 2020 г. мировое потребление алюминия вырастет почти в 2 раза.

К 2020 г. мировое потребление алюминия вырастет почти в 2 раза.

Россия обладает высокой конкурентоспособностью для удовлетворения потребностей в алюминии как внутреннего,

Россия обладает высокой конкурентоспособностью для удовлетворения потребностей в алюминии как внутреннего,

Россия обладает наибольшим объективным потенциалом для развития производства алюминия среди основных

Россия обладает наибольшим объективным потенциалом для развития производства алюминия среди основных

Объем производства алюминия в РФ будут расти среднегодовыми темпами 3,6% в

Объем производства алюминия в РФ будут расти среднегодовыми темпами 3,6% в

Заявлено несколько инвестиционных проектов, реализация которых позволит увеличить выпуск алюминия на

Заявлено несколько инвестиционных проектов, реализация которых позволит увеличить выпуск алюминия на

Мировой и внутренний спрос на полиметаллы будет расти, что будет стимулировать

Мировой и внутренний спрос на полиметаллы будет расти, что будет стимулировать

Несмотря на различную динамику потребления полиметаллов в РФ, внутренний спрос на

Несмотря на различную динамику потребления полиметаллов в РФ, внутренний спрос на

Объем внутреннего потребления меди значительно вырос в последние годы, основными потребителями

Объем внутреннего потребления меди значительно вырос в последние годы, основными потребителями

Внутренний спрос на цинк стабильно растет в среднем на 5,8% в

Внутренний спрос на цинк стабильно растет в среднем на 5,8% в

Внутренний спрос на свинец стагнирует, а основным потребителем является машиностроение

Объем

Внутренний спрос на свинец стагнирует, а основным потребителем является машиностроение

Объем

Прогнозируется рост внутреннего спроса на полиметаллы, который будет определятся развитием крупнейших

Прогнозируется рост внутреннего спроса на полиметаллы, который будет определятся развитием крупнейших

Определяющее влияние развивающихся стран (особенно, Китая) на мировой спрос на полиметаллы,

Определяющее влияние развивающихся стран (особенно, Китая) на мировой спрос на полиметаллы,

В отличие от РФ, в мире спрос на медь рос невысокими

В отличие от РФ, в мире спрос на медь рос невысокими

Объем мирового потребления цинка рос в среднем на 4,3% ежегодно, в

Объем мирового потребления цинка рос в среднем на 4,3% ежегодно, в

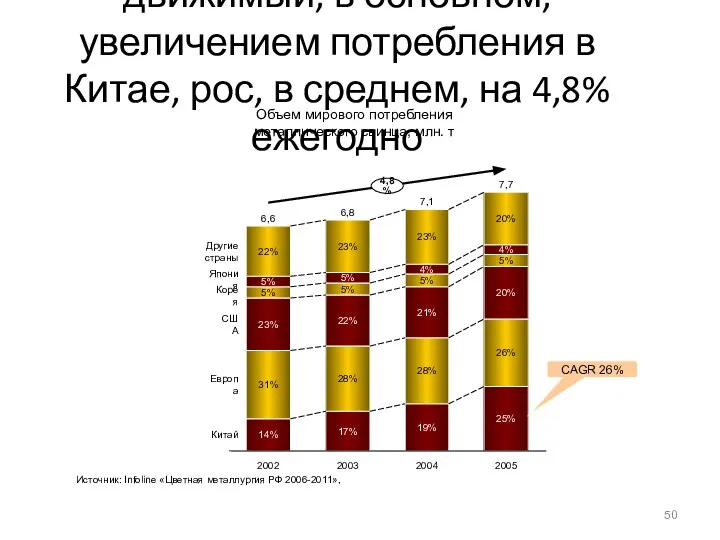

Мировой спрос на свинец, движимый, в основном, увеличением потребления в Китае,

Мировой спрос на свинец, движимый, в основном, увеличением потребления в Китае,

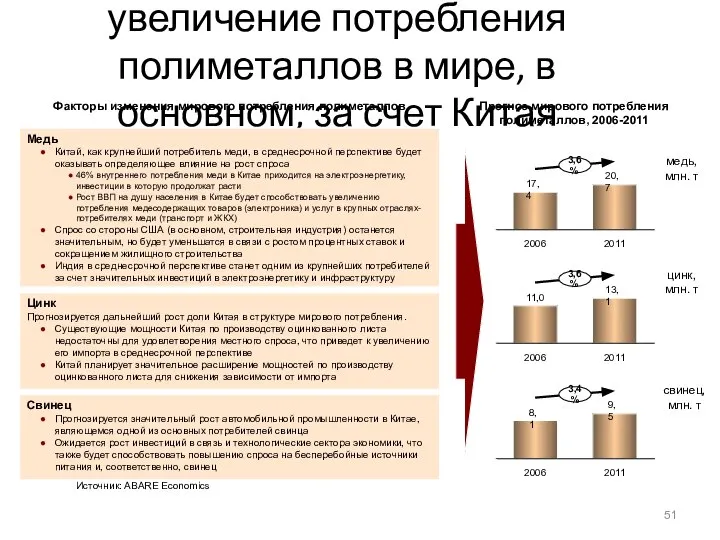

Прогнозируется дальнейшее увеличение потребления полиметаллов в мире, в основном, за счет

Прогнозируется дальнейшее увеличение потребления полиметаллов в мире, в основном, за счет

Значительный сырьевой потенциал и обширные инвестпрограммы предприятий позволят наращивать выпуск полиметаллов

Значительный сырьевой потенциал и обширные инвестпрограммы предприятий позволят наращивать выпуск полиметаллов

Россия обладает потенциалом для развития добычи цветных металлов вследствие низкой востребованности

Россия обладает потенциалом для развития добычи цветных металлов вследствие низкой востребованности

Крупнейшие компании - производители меди - реализуют инвестпроекты, которые позволят увеличить

Крупнейшие компании - производители меди - реализуют инвестпроекты, которые позволят увеличить

Высокая загрузка производственных мощностей обуславливает необходимость создания новых заводов, что позволит

Высокая загрузка производственных мощностей обуславливает необходимость создания новых заводов, что позволит

Реализация инвестиционных проектов позволит увеличить мощности по добыче цинковой руды на

Реализация инвестиционных проектов позволит увеличить мощности по добыче цинковой руды на

Реализация ряда проектов позволит к 2010 г. увеличить производство свинца до

Реализация ряда проектов позволит к 2010 г. увеличить производство свинца до

При оценке потенциала развития металлургической отрасли в РФ учитывались три возможных

При оценке потенциала развития металлургической отрасли в РФ учитывались три возможных

С учетом предпосылок по 3-м сценариям среднегодовой темп роста металлургической отрасли

С учетом предпосылок по 3-м сценариям среднегодовой темп роста металлургической отрасли

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Регионы ЮФО, кроме Волгоградской и Ростовской областей, обладают относительно невысоким текущим

Регионы ЮФО, кроме Волгоградской и Ростовской областей, обладают относительно невысоким текущим

ЮФО обеспечивает 5% от общего производства продукции металлургии в России

Источник:

ЮФО обеспечивает 5% от общего производства продукции металлургии в России

Источник:

Несмотря на отсутствие сырьевой базы и крупных производств полного цикла в

Несмотря на отсутствие сырьевой базы и крупных производств полного цикла в

ЮФО не имеет собственной сырьевой базы для черной металлургии и закупает

ЮФО не имеет собственной сырьевой базы для черной металлургии и закупает

Несмотря на отсутствие сырьевой базы в ЮФО действует ряд крупных металлургических

Несмотря на отсутствие сырьевой базы в ЮФО действует ряд крупных металлургических

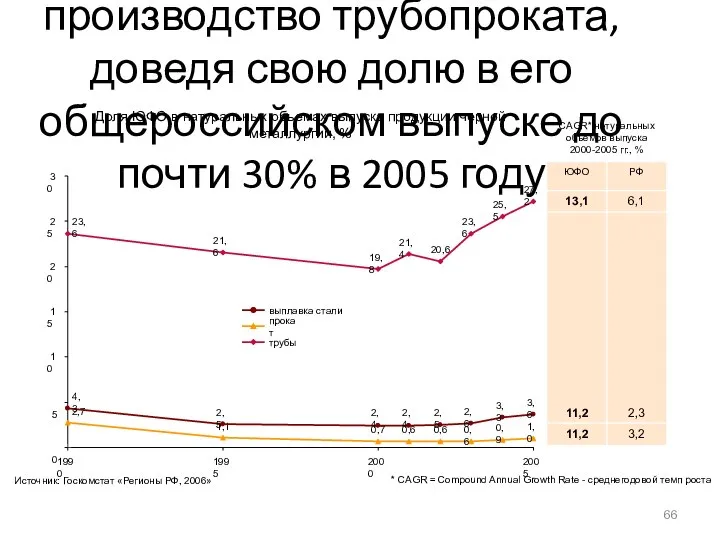

За последние годы ЮФО значительно увеличил производство трубопроката, доведя свою долю

За последние годы ЮФО значительно увеличил производство трубопроката, доведя свою долю

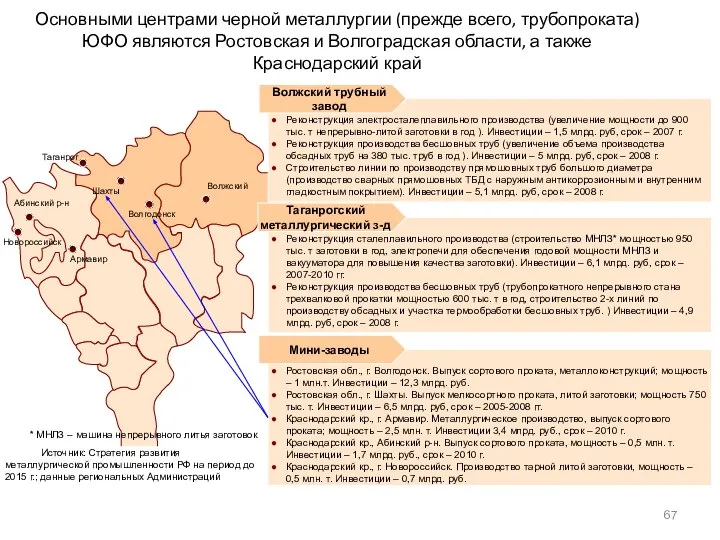

Основными центрами черной металлургии (прежде всего, трубопроката) ЮФО являются Ростовская и

Основными центрами черной металлургии (прежде всего, трубопроката) ЮФО являются Ростовская и

Несмотря на наличие сырьевой базы, доля ЮФО в производстве продукции цветной

Несмотря на наличие сырьевой базы, доля ЮФО в производстве продукции цветной

На долю ЮФО приходится 4% объемов производства первичного алюминия в РФ

Волгоград

Волгоградский

На долю ЮФО приходится 4% объемов производства первичного алюминия в РФ

Волгоград

Волгоградский

Несмотря на значительные запасы, доля ЮФО в объемах добычи полиметаллов в

Несмотря на значительные запасы, доля ЮФО в объемах добычи полиметаллов в

Низкая доля ЮФО в производстве цветных металлов (прежде всего, вольфрама и

Низкая доля ЮФО в производстве цветных металлов (прежде всего, вольфрама и

Крупные действующие производства цветной металлургии расположены в основном в регионах Северного

Крупные действующие производства цветной металлургии расположены в основном в регионах Северного

Металлургическая промышленность ЮФО имеет потенциал для увеличения выпуска в 2,2 –

Металлургическая промышленность ЮФО имеет потенциал для увеличения выпуска в 2,2 –

С учетом увеличения производительности средняя заработная плата в отрасли может увеличиться

С учетом увеличения производительности средняя заработная плата в отрасли может увеличиться

Наиболее привлекательными регионами для развития металлургии являются Ростовская и Волгоградская области

Ключевое

Наиболее привлекательными регионами для развития металлургии являются Ростовская и Волгоградская области

Ключевое

Ключевые факторы, определяющие конкурентоспособность региона для развития отрасли:

Ключевое влияние на конкурентоспособность

Ключевые факторы, определяющие конкурентоспособность региона для развития отрасли:

Ключевое влияние на конкурентоспособность

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Наибольший потенциал для увеличения выпуска металлургии имеют Волгоградская, Ростовская область и

Наибольший потенциал для увеличения выпуска металлургии имеют Волгоградская, Ростовская область и

При наиболее вероятном сценарии количество рабочих мест в отрасли возрастет в

При наиболее вероятном сценарии количество рабочих мест в отрасли возрастет в

Наиболее привлекательные регионы для развития металлургии на территории ЮФО

Астраханская

КБР

КЧР

Адыгея

Дагестан

Ингушетия

Калмыкия

РСО-Алания

Чечня

Прирост выпуска

Прирост

Наиболее привлекательные регионы для развития металлургии на территории ЮФО

Астраханская

КБР

КЧР

Адыгея

Дагестан

Ингушетия

Калмыкия

РСО-Алания

Чечня

Прирост выпуска

Прирост

Прогнозируемая специализация регионов ЮФО в выпуске отрасли металлургии в 2025 году:

Черкесск

Астрахань

Ставрополь

Грозный

Махачкала

Магас

Нальчик

Элиста

Краснодар

Волгоград

Ростов-на-Дону

Специализация

Прогнозируемая специализация регионов ЮФО в выпуске отрасли металлургии в 2025 году:

Черкесск

Астрахань

Ставрополь

Грозный

Махачкала

Магас

Нальчик

Элиста

Краснодар

Волгоград

Ростов-на-Дону

Специализация

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Реализация потенциала развития металлургии в ЮФО сдерживается износом основных фондов, технологическими

Реализация потенциала развития металлургии в ЮФО сдерживается износом основных фондов, технологическими

Наиболее значимыми ограничениями для развития отрасли являются износ основных фондов предприятий

Наиболее значимыми ограничениями для развития отрасли являются износ основных фондов предприятий

Износ основных производственных мощностей в металлургии регионов ЮФО выше среднего российского

Износ

Износ основных производственных мощностей в металлургии регионов ЮФО выше среднего российского

Износ

Недостаточный масштаб операций металлургических производств в ЮФО также ведет к снижению

Недостаточный масштаб операций металлургических производств в ЮФО также ведет к снижению

Энергосистема ЮФО является дефицитной, при этом значительная доля электропотребления промышленности уже

Энергосистема ЮФО является дефицитной, при этом значительная доля электропотребления промышленности уже

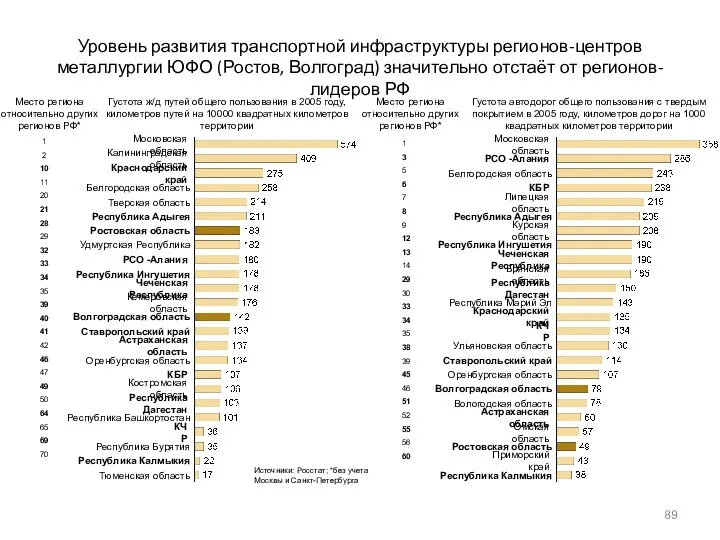

Уровень развития транспортной инфраструктуры регионов-центров металлургии ЮФО (Ростов, Волгоград) значительно отстаёт

Уровень развития транспортной инфраструктуры регионов-центров металлургии ЮФО (Ростов, Волгоград) значительно отстаёт

Потенциальный рост металлургии также будет налагать дополнительные требования к поддерживающей инфраструктуре

Потенциальный рост металлургии также будет налагать дополнительные требования к поддерживающей инфраструктуре

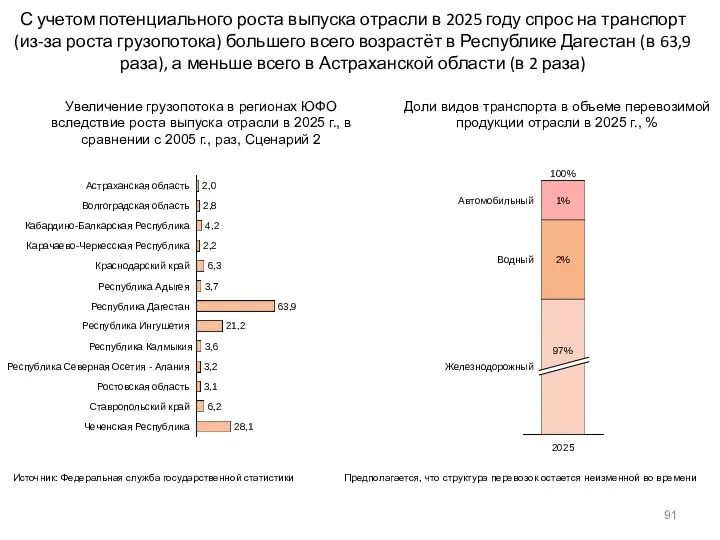

С учетом потенциального роста выпуска отрасли в 2025 году спрос на

С учетом потенциального роста выпуска отрасли в 2025 году спрос на

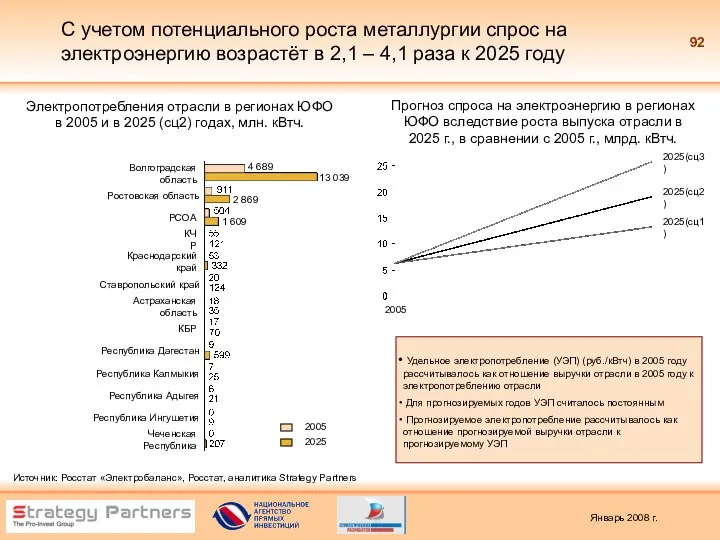

С учетом потенциального роста металлургии спрос на электроэнергию возрастёт в 2,1

С учетом потенциального роста металлургии спрос на электроэнергию возрастёт в 2,1

Несмотря на потенциальный рост металлургии спрос на рабочую силу сократится в

Несмотря на потенциальный рост металлургии спрос на рабочую силу сократится в

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Содержание

Резюме

Описание структуры отрасли

Анализ привлекательности отрасли

Анализ потенциала и конкурентоспособности регионов ЮФО для

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

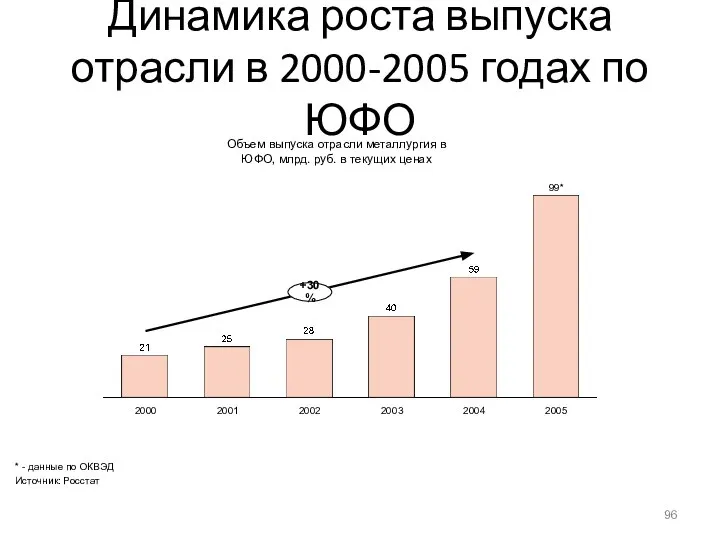

Динамика роста выпуска отрасли в 2000-2005 годах по ЮФО

*

Объем выпуска отрасли

Динамика роста выпуска отрасли в 2000-2005 годах по ЮФО

*

Объем выпуска отрасли

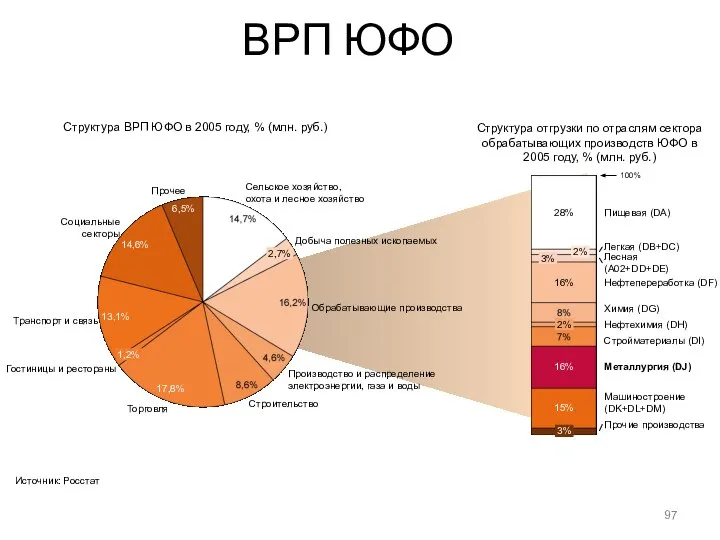

ВРП ЮФО

Источник: Росстат

Структура ВРП ЮФО в 2005 году, % (млн. руб.)

Структура

ВРП ЮФО

Источник: Росстат

Структура ВРП ЮФО в 2005 году, % (млн. руб.)

Структура

Среднегодовой темп роста выпуска отрасли по регионам ЮФО и структура выпуска

Среднегодовой темп роста выпуска отрасли по регионам ЮФО и структура выпуска

Структура занятости по отраслям ЮФО

Доля занятых * от общей численности в

Структура занятости по отраслям ЮФО

Доля занятых * от общей численности в

Производительность по отраслям ЮФО

*

*

Производительность труда по отраслям экономики ЮФО, тыс.руб. на

Производительность по отраслям ЮФО

*

*

Производительность труда по отраслям экономики ЮФО, тыс.руб. на

Доля отрасли в промышленном выпуске и занятости регионов ЮФО

Доля металлургии в

Доля отрасли в промышленном выпуске и занятости регионов ЮФО

Доля металлургии в

Производительность ЮФО, РФ, ЕС-25 и США

в 11 раз

*

в 1,8 раза

в 12

Производительность ЮФО, РФ, ЕС-25 и США

в 11 раз

*

в 1,8 раза

в 12

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Логика прогноза выпуска, производительности и занятости в металлургии

Потенциальный уровень производительности в

Логика прогноза выпуска, производительности и занятости в металлургии

Потенциальный уровень производительности в

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Волгоградская и Ростовская области обладают наибольшей конкурентоспособностью для развития металлургии

19%

* -

Приложение 2. Оценка факторов конкурентоспособности (опыт развития отрасли в регионе)

Источник: Росстат

Приложение 2. Оценка факторов конкурентоспособности (опыт развития отрасли в регионе)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности регионов (Энергетика)

Источник: Росстат

*рассчитывается как отношение объема

Приложение 3. Оценка факторов конкурентоспособности регионов (Энергетика)

Источник: Росстат

*рассчитывается как отношение объема

Приложение 2. Оценка факторов конкурентоспособности (Доступ к сырью)

Источник: данные Администрации

Приложение 2. Оценка факторов конкурентоспособности (Доступ к сырью)

Источник: данные Администрации

Приложение 2. Оценка факторов конкурентоспособности (Кадры)

Источник: Росстат

Приложение 2. Оценка факторов конкурентоспособности (Кадры)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности регионов (Транспортная инфраструктура)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности регионов (Транспортная инфраструктура)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Интернационализация)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Интернационализация)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Финансирование)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Финансирование)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Внутренний рынок)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Внутренний рынок)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Эффективность местных органов власти)

*максимальное значение –

Приложение 3. Оценка факторов конкурентоспособности (Эффективность местных органов власти)

*максимальное значение –

Приложение 3. Оценка факторов конкурентоспособности регионов (Недвижимость)

Источник: ОПОРА – общероссийская общественная

Приложение 3. Оценка факторов конкурентоспособности регионов (Недвижимость)

Источник: ОПОРА – общероссийская общественная

Приложение 3. Оценка факторов конкурентоспособности (Условия для жизни)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Условия для жизни)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Предпринимательская среда)

Источник: ОПОРА – общероссийская общественная

Приложение 3. Оценка факторов конкурентоспособности (Предпринимательская среда)

Источник: ОПОРА – общероссийская общественная

Приложение 3. Оценка факторов конкурентоспособности (Саморегулируемые организации)

*максимальное значение – наилучший результат

Приложение 3. Оценка факторов конкурентоспособности (Саморегулируемые организации)

*максимальное значение – наилучший результат

Приложение 3. Оценка факторов конкурентоспособности (Услуги для бизнеса)

Источник: Росстат

Приложение 3. Оценка факторов конкурентоспособности (Услуги для бизнеса)

Источник: Росстат

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Приложения

Приложение 1 Текущее состояние отрасли в регионе

Приложение 2 Описание предпосылок отраслевых

Крупные инвестиционные проекты в области металлургии, реализуемые в Волгоградской и Астраханской

Крупные инвестиционные проекты в области металлургии, реализуемые в Волгоградской и Астраханской

Крупные инвестиционные проекты в области металлургии, реализуемые в Краснодарском крае, Ростовской

Крупные инвестиционные проекты в области металлургии, реализуемые в Краснодарском крае, Ростовской

Переходные процессы в энергетических системах (ЭЭС)

Переходные процессы в энергетических системах (ЭЭС) Механические колебания

Механические колебания Идеальная жидкость. Вязкость жидкости. Ламинарный и турбулентный поток

Идеальная жидкость. Вязкость жидкости. Ламинарный и турбулентный поток Система сходящихся сил. Основные понятия статики

Система сходящихся сил. Основные понятия статики Принцип работы магнитных дефектоскопов

Принцип работы магнитных дефектоскопов Коэффициент полезного действия (КПД)

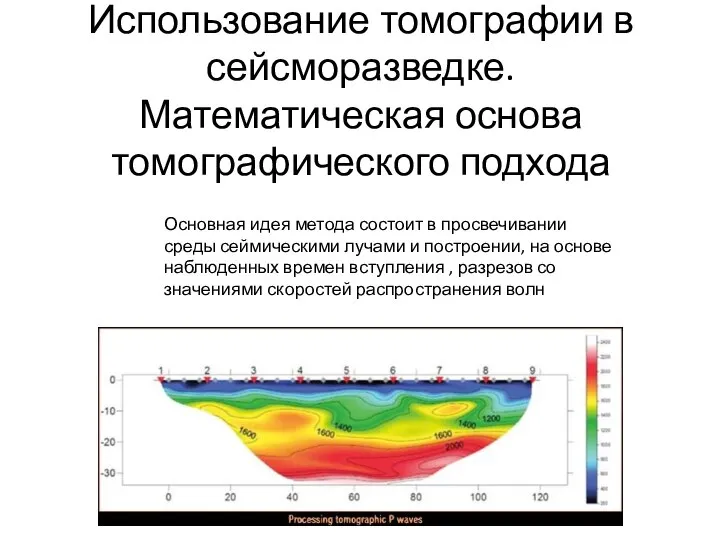

Коэффициент полезного действия (КПД) Использование томографии в сейсморазведке. Математическая основа томографического подхода

Использование томографии в сейсморазведке. Математическая основа томографического подхода Валы и оси

Валы и оси Теплообмен при кипении и конденсации

Теплообмен при кипении и конденсации Силовые привод. Характеристика силовых приводов

Силовые привод. Характеристика силовых приводов Технологические машины - гексаподы

Технологические машины - гексаподы ЯМР-спектроскопия. Часть 2

ЯМР-спектроскопия. Часть 2 Закон Кулона. Напряженность электростатического поля

Закон Кулона. Напряженность электростатического поля Приборы для измерения давления

Приборы для измерения давления Автор: Баринов Михаил, 7 класс МОУ «Мисцевская оош №2»

Автор: Баринов Михаил, 7 класс МОУ «Мисцевская оош №2» Свет как поток фотонов

Свет как поток фотонов  Комплектные трансформаторные подстанции 6(10)/ 0,4 кв

Комплектные трансформаторные подстанции 6(10)/ 0,4 кв Лекция №7 РБ. Естественные источники радиации

Лекция №7 РБ. Естественные источники радиации Измерение температуры

Измерение температуры Гидростатика

Гидростатика X-rays

X-rays Деформационные термометры

Деформационные термометры Как работает микроволновая печь?

Как работает микроволновая печь? Предмет и задачи физики. Основные понятия физики

Предмет и задачи физики. Основные понятия физики Механические колебания. Характеристики колебательного движения

Механические колебания. Характеристики колебательного движения Термодинамика и теплопередача. Реальные газы

Термодинамика и теплопередача. Реальные газы Металдардаргы электр тогы

Металдардаргы электр тогы Презентация на тему "Электризация"

Презентация на тему "Электризация"