- Особенности нового регулирования сферы применения контрольно-кассовой техники

Содержание

- 2. Нормативная база Порядок расчетов в труднодоступных местностях Основания применения ФН со сроком не менее 13 мес.

- 3. Нормативная база Приказ ФНС России от 14.12.2017 N ММВ-7-20/1061@ "Об утверждении порядка обеспечения налоговым органам доступа

- 4. Нормативная база Приказ ФНС России от 29.05.2017 N ММВ-7-20/483@ "Об утверждении случаев, порядка и сроков предоставления

- 5. Нормативная база Приказ ФНС России от 21.03.2017 N ММВ-7-20/232@ "Об утверждении Порядка ведения кабинета контрольно-кассовой техники"

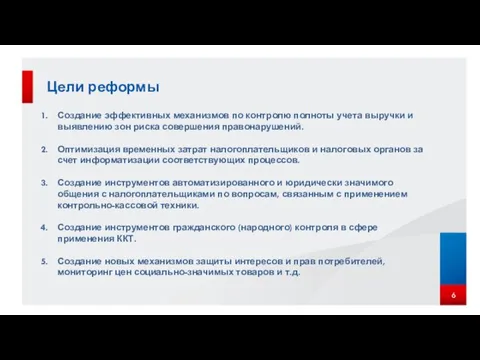

- 6. Цели реформы Создание эффективных механизмов по контролю полноты учета выручки и выявлению зон риска совершения правонарушений.

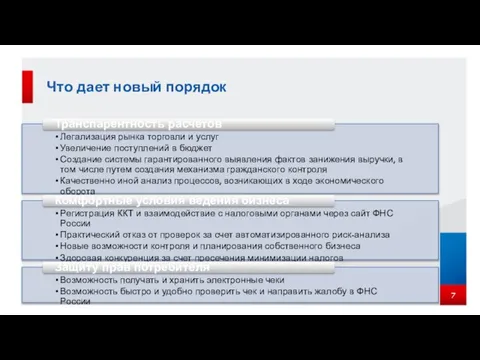

- 7. Что дает новый порядок

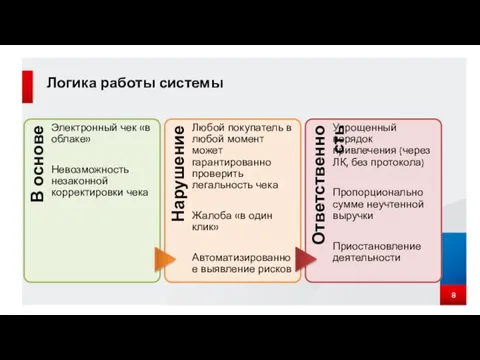

- 8. Логика работы системы

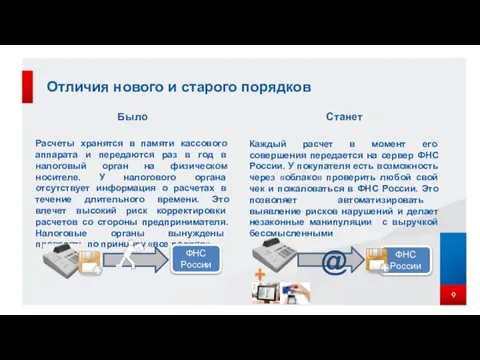

- 9. ФНС России Отличия нового и старого порядков Было Расчеты хранятся в памяти кассового аппарата и передаются

- 10. Как это работает Покупатель Продавец Оператор фискальных данных ФНС России Данные чека с ФП Подтверждение о

- 11. Что дает новая система добросовестному налогоплательщику? Снижение затрат закон эффект, возможности

- 12. Применение ККТ

- 13. Система исключений ККТ не применяется, документ не выдается При осуществлении видов деятельности и оказании услуг, указанных

- 14. Расчеты Форма расчетов Наличные средства платежа Электронные средства платежа Направление расчетов Прием денежных средств Выдача денежных

- 15. Электронное средство платежа Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе» ЭСП - средство

- 16. 2 и 3 этапы перехода на новый порядок применения ККТ 2018 2019 Плательщики ЕНВД и ПСН

- 17. Права налоговых органов Контроль и надзор за соблюдением законодательства РФ о применении ККТ Мониторинг расчетов и

- 18. Обязанности налогоплательщиков Применять ККТ при осуществлении расчетов С фискальным накопителем внутри корпуса Обеспечивать сохранность ФН в

- 19. Обязанности банков Применять ККТ За исключением автоматических устройств для расчетов, обеспечивающих возможность осуществления операций по выдаче

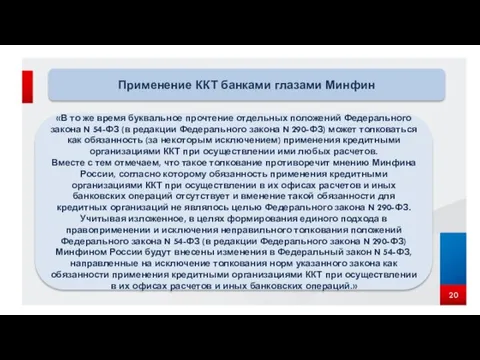

- 20. Применение ККТ банками глазами Минфин «В то же время буквальное прочтение отдельных положений Федерального закона N

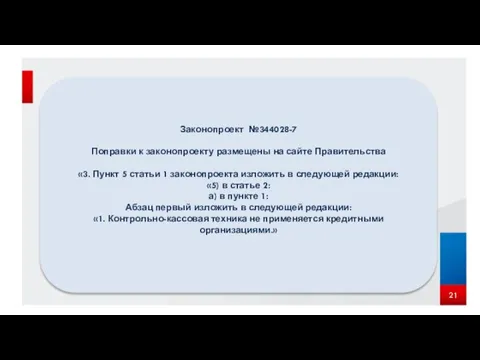

- 21. Законопроект №344028-7 Поправки к законопроекту размещены на сайте Правительства «3. Пункт 5 статьи 1 законопроекта изложить

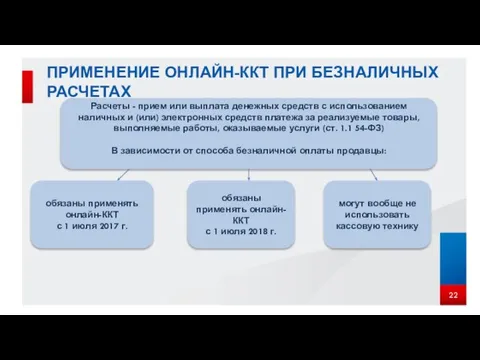

- 22. ПРИМЕНЕНИЕ ОНЛАЙН-ККТ ПРИ БЕЗНАЛИЧНЫХ РАСЧЕТАХ Расчеты - прием или выплата денежных средств с использованием наличных и

- 23. Банковская карта Оплата через POS-терминал (при предъявлении карты продавцу) Оплата сторонней курьерской службе при получении заказа

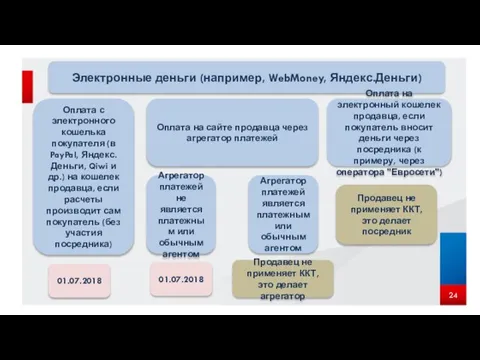

- 24. Электронные деньги (например, WebMoney, Яндекс.Деньги) Оплата с электронного кошелька покупателя (в PayPal, Яндекс.Деньги, Qiwi и др.)

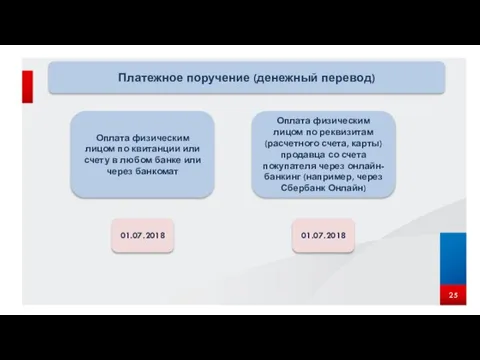

- 25. Платежное поручение (денежный перевод) Оплата физическим лицом по квитанции или счету в любом банке или через

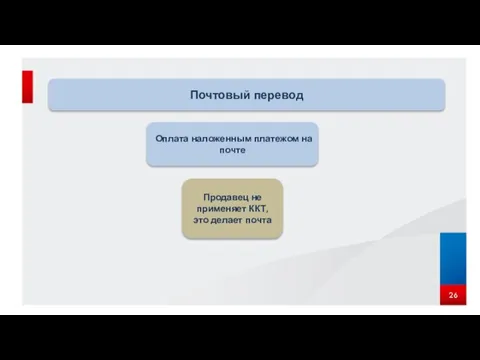

- 26. Почтовый перевод Оплата наложенным платежом на почте Продавец не применяет ККТ, это делает почта

- 27. Когда должен быть пробит кассовый чек при расчете электронными средствами платежа В соответствии с пунктом 3

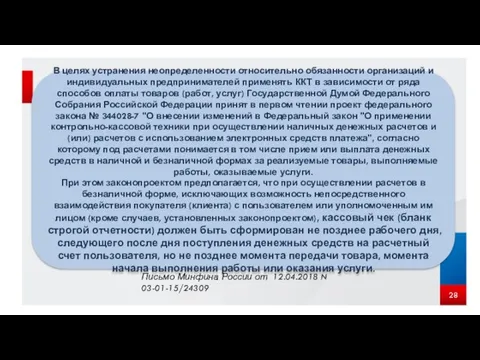

- 28. В целях устранения неопределенности относительно обязанности организаций и индивидуальных предпринимателей применять ККТ в зависимости от ряда

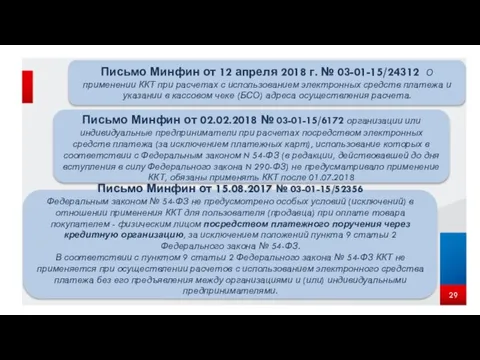

- 29. Письмо Минфин от 12 апреля 2018 г. № 03-01-15/24312 О применении ККТ при расчетах с использованием

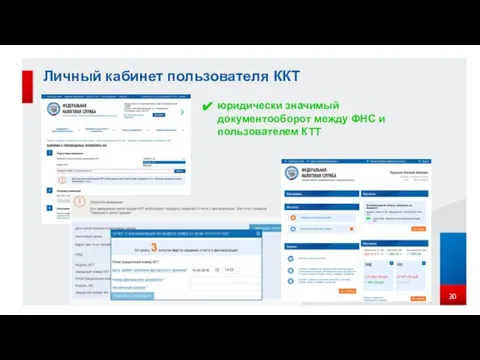

- 30. Личный кабинет пользователя ККТ юридически значимый документооборот между ФНС и пользователем КТТ

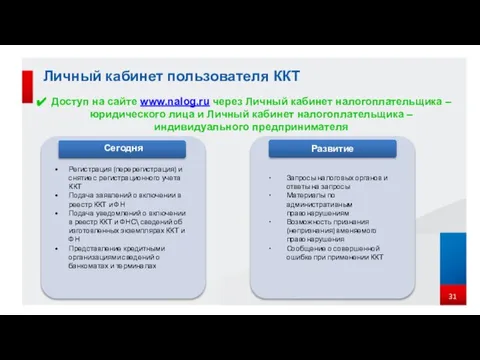

- 31. Личный кабинет пользователя ККТ Доступ на сайте www.nalog.ru через Личный кабинет налогоплательщика – юридического лица и

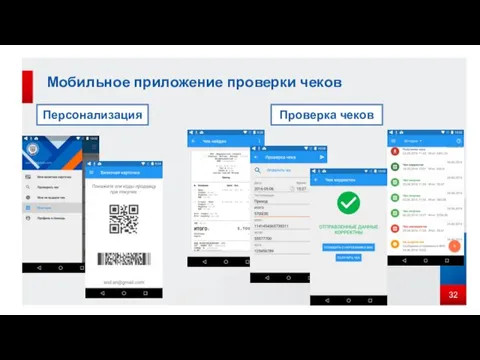

- 32. Мобильное приложение проверки чеков Персонализация Проверка чеков

- 34. Скачать презентацию

Нормативная база

Порядок расчетов в труднодоступных местностях

Основания применения ФН со сроком не

Нормативная база

Порядок расчетов в труднодоступных местностях

Основания применения ФН со сроком не

Нормативная база

Приказ ФНС России от 14.12.2017 N ММВ-7-20/1061@

"Об утверждении порядка обеспечения

Нормативная база

Приказ ФНС России от 14.12.2017 N ММВ-7-20/1061@

"Об утверждении порядка обеспечения

Нормативная база

Приказ ФНС России от 29.05.2017 N ММВ-7-20/483@

"Об утверждении случаев, порядка

Нормативная база

Приказ ФНС России от 29.05.2017 N ММВ-7-20/483@

"Об утверждении случаев, порядка

Нормативная база

Приказ ФНС России от 21.03.2017 N ММВ-7-20/232@

"Об утверждении Порядка ведения

Нормативная база

Приказ ФНС России от 21.03.2017 N ММВ-7-20/232@

"Об утверждении Порядка ведения

Цели реформы

Создание эффективных механизмов по контролю полноты учета выручки и выявлению

Цели реформы

Создание эффективных механизмов по контролю полноты учета выручки и выявлению

Что дает новый порядок

Что дает новый порядок

Логика работы системы

Логика работы системы

ФНС России

Отличия нового и старого порядков

Было

Расчеты хранятся в памяти кассового аппарата

ФНС России

Отличия нового и старого порядков

Было

Расчеты хранятся в памяти кассового аппарата

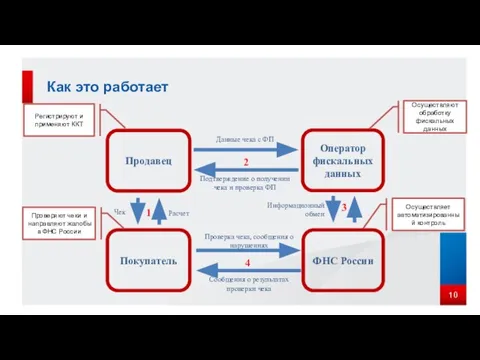

Как это работает

Покупатель

Продавец

Оператор фискальных данных

ФНС России

Данные чека с ФП

Подтверждение о получении

Как это работает

Покупатель

Продавец

Оператор фискальных данных

ФНС России

Данные чека с ФП

Подтверждение о получении

Что дает новая система добросовестному налогоплательщику?

Снижение затрат

закон

эффект, возможности

Что дает новая система добросовестному налогоплательщику?

Снижение затрат

закон

эффект, возможности

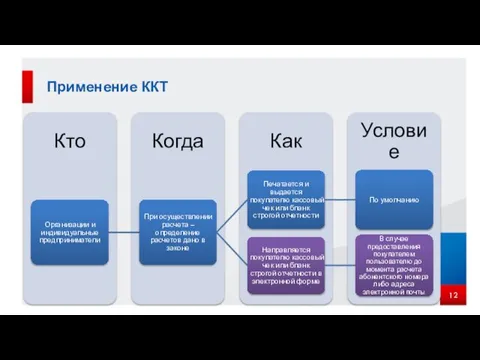

Применение ККТ

Применение ККТ

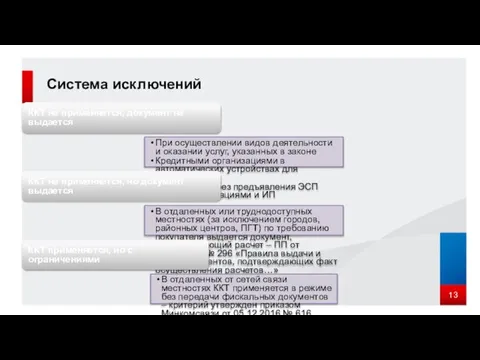

Система исключений

ККТ не применяется, документ не выдается

При осуществлении видов деятельности и

Система исключений

ККТ не применяется, документ не выдается

При осуществлении видов деятельности и

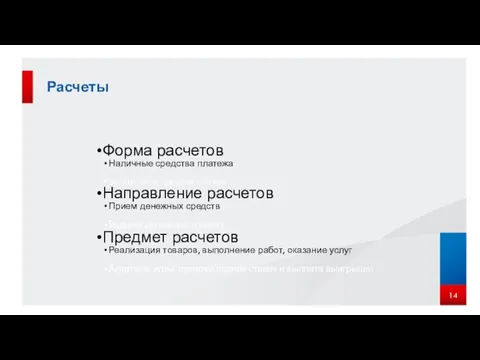

Расчеты

Форма расчетов

Наличные средства платежа

Электронные средства платежа

Направление расчетов

Прием денежных средств

Выдача денежных средств

Предмет

Расчеты

Форма расчетов

Наличные средства платежа

Электронные средства платежа

Направление расчетов

Прием денежных средств

Выдача денежных средств

Предмет

Электронное средство платежа

Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной

Электронное средство платежа

Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной

2 и 3 этапы перехода

на новый порядок применения ККТ

2018

2019

Плательщики ЕНВД

2 и 3 этапы перехода

на новый порядок применения ККТ

2018

2019

Плательщики ЕНВД

Права налоговых органов

Контроль и надзор за соблюдением законодательства РФ о применении

Права налоговых органов

Контроль и надзор за соблюдением законодательства РФ о применении

Обязанности налогоплательщиков

Применять ККТ при осуществлении расчетов

С фискальным накопителем внутри корпуса

Обеспечивать сохранность

Обязанности налогоплательщиков

Применять ККТ при осуществлении расчетов

С фискальным накопителем внутри корпуса

Обеспечивать сохранность

Обязанности банков

Применять ККТ

За исключением автоматических устройств для расчетов, обеспечивающих возможность осуществления

Обязанности банков

Применять ККТ

За исключением автоматических устройств для расчетов, обеспечивающих возможность осуществления

Применение ККТ банками глазами Минфин

«В то же время буквальное прочтение отдельных

Применение ККТ банками глазами Минфин

«В то же время буквальное прочтение отдельных

Законопроект №344028-7

Поправки к законопроекту размещены на сайте Правительства

«3. Пункт 5 статьи

Законопроект №344028-7

Поправки к законопроекту размещены на сайте Правительства

«3. Пункт 5 статьи

ПРИМЕНЕНИЕ ОНЛАЙН-ККТ ПРИ БЕЗНАЛИЧНЫХ РАСЧЕТАХ

Расчеты - прием или выплата денежных

ПРИМЕНЕНИЕ ОНЛАЙН-ККТ ПРИ БЕЗНАЛИЧНЫХ РАСЧЕТАХ

Расчеты - прием или выплата денежных

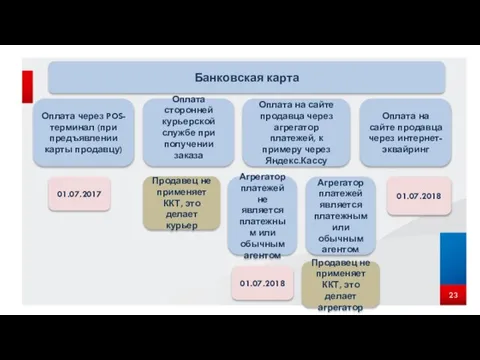

Банковская карта

Оплата через POS-терминал (при предъявлении карты продавцу)

Оплата сторонней курьерской службе

Банковская карта

Оплата через POS-терминал (при предъявлении карты продавцу)

Оплата сторонней курьерской службе

Электронные деньги (например, WebMoney, Яндекс.Деньги)

Оплата с электронного кошелька покупателя (в PayPal,

Электронные деньги (например, WebMoney, Яндекс.Деньги)

Оплата с электронного кошелька покупателя (в PayPal,

Платежное поручение (денежный перевод)

Оплата физическим лицом по квитанции или счету в

Платежное поручение (денежный перевод)

Оплата физическим лицом по квитанции или счету в

Почтовый перевод

Оплата наложенным платежом на почте

Продавец не применяет ККТ, это делает

Почтовый перевод

Оплата наложенным платежом на почте

Продавец не применяет ККТ, это делает

Когда должен быть пробит кассовый чек при расчете электронными средствами платежа

В

Когда должен быть пробит кассовый чек при расчете электронными средствами платежа

В

В целях устранения неопределенности относительно обязанности организаций и индивидуальных предпринимателей применять

В целях устранения неопределенности относительно обязанности организаций и индивидуальных предпринимателей применять

Письмо Минфин от 12 апреля 2018 г. № 03-01-15/24312 О применении

Письмо Минфин от 12 апреля 2018 г. № 03-01-15/24312 О применении

Личный кабинет пользователя ККТ

юридически значимый документооборот между ФНС и пользователем КТТ

Личный кабинет пользователя ККТ

юридически значимый документооборот между ФНС и пользователем КТТ

Личный кабинет пользователя ККТ

Доступ на сайте www.nalog.ru через Личный кабинет налогоплательщика

Личный кабинет пользователя ККТ

Доступ на сайте www.nalog.ru через Личный кабинет налогоплательщика

Мобильное приложение проверки чеков

Персонализация

Проверка чеков

Мобильное приложение проверки чеков

Персонализация

Проверка чеков

Поиск научной информации

Поиск научной информации Разработка и эксплуатация клиентской части

Разработка и эксплуатация клиентской части Состав поисковых систем

Состав поисковых систем Системы счисления. Математические основы информатики

Системы счисления. Математические основы информатики Заместитель. Проблема&Решение

Заместитель. Проблема&Решение Основы программирования в среде Robolab 2.9

Основы программирования в среде Robolab 2.9 Модели. Тема урока: Табличные модели.

Модели. Тема урока: Табличные модели.  Процесс проектирования и разработки ПО Введение

Процесс проектирования и разработки ПО Введение Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. ФЭУТ III – 5 Смирнова Елена Алпатова Татьяна

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. ФЭУТ III – 5 Смирнова Елена Алпатова Татьяна DBMS data models. The relational data model. Technology development of Web-based applications

DBMS data models. The relational data model. Technology development of Web-based applications Презентация "Действия с фрагментом текста" - скачать презентации по Информатике

Презентация "Действия с фрагментом текста" - скачать презентации по Информатике Презентация на тему Компьютер и здоровье

Презентация на тему Компьютер и здоровье  Маршрутизация и транспортировка данных

Маршрутизация и транспортировка данных Онлайн сервис Право на пенсию 50 +

Онлайн сервис Право на пенсию 50 + Линейные алгоритмы

Линейные алгоритмы Введение в информатику

Введение в информатику  ЛК Инструкция

ЛК Инструкция Создание кроссворда в текстовом процессоре Word. 8 класс

Создание кроссворда в текстовом процессоре Word. 8 класс Основы HTML

Основы HTML Условная функция и логические выражения в табличном процессоре Excel

Условная функция и логические выражения в табличном процессоре Excel Изображение

Изображение Структура HTML-документа

Структура HTML-документа Web-технологии: HTML, CSS, JavaScript, JQuery

Web-технологии: HTML, CSS, JavaScript, JQuery Массивы

Массивы Представление информации в компьютере

Представление информации в компьютере Оплата мероприятий

Оплата мероприятий Презентация "Основные определения и критерии классификации угроз" - скачать презентации по Информатике

Презентация "Основные определения и критерии классификации угроз" - скачать презентации по Информатике Выстраивание личного бренда

Выстраивание личного бренда