- Анализ временных рядов. Модели и прогнозирование

Содержание

- 2. ИСХОДНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ

- 3. ИСХОДНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ Говоря о проблеме прогнозирования на основе одномерных временных рядов, обычно имеется ввиду кратко-

- 4. ОСНОВНЫЕ ФАКТОРЫ ВРЕМЕННЫХ РЯДОВ Долговременные, формирующие общую тенденцию в изменении анализируемого признака x(t). Обычно описывается при

- 5. ОБЩИЕ МОДЕЛИ ВРЕМЕННЫХ РЯДОВ

- 6. ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

- 7. ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

- 8. ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

- 9. ЗАДАЧИ АНАЛИЗА ВРЕМЕННЫХ РЯДОВ

- 10. ТЕСТИРОВАНИЕ НАЛИЧИЯ/ОТСУТСТВИЯ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

- 11. КРИТЕРИЙ СЕРИЙ, ОСНОВАННЫЙ НА МЕДИАНЕ

- 12. КРИТЕРИЙ «ВОСХОДЯЩИХ» И «НИСХОДЯЩИХ» СЕРИЙ

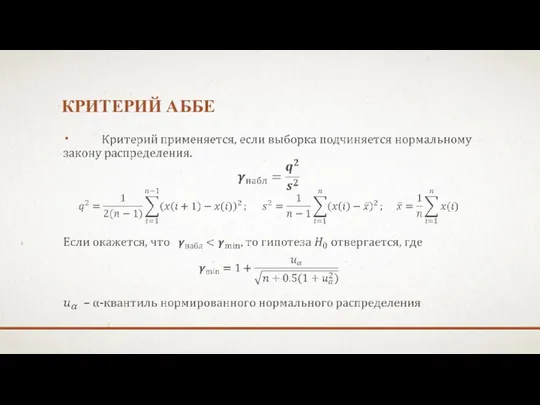

- 13. КРИТЕРИЙ АББЕ

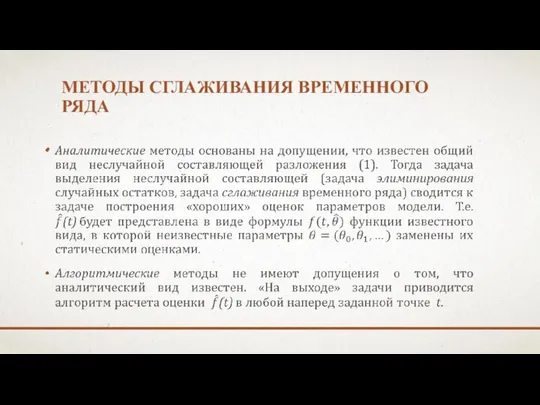

- 14. МЕТОДЫ СГЛАЖИВАНИЯ ВРЕМЕННОГО РЯДА

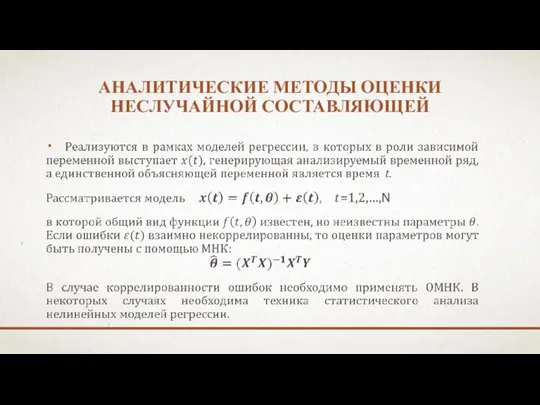

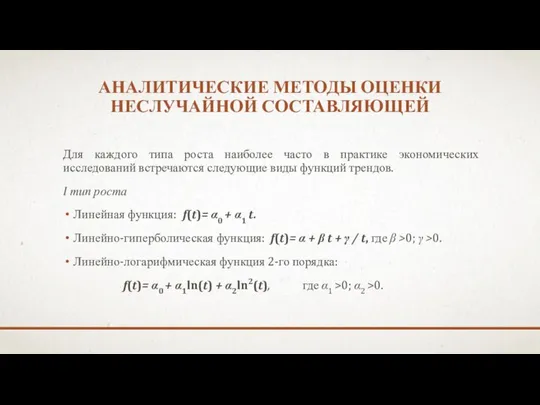

- 15. АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

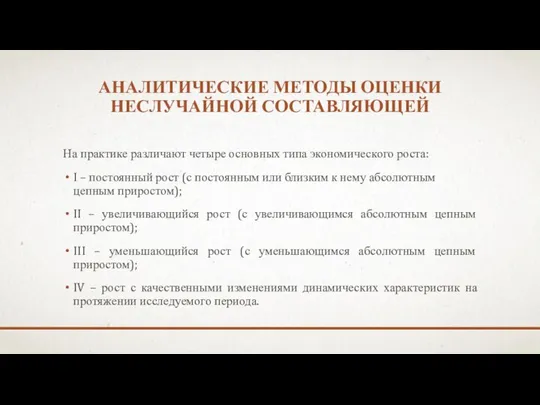

- 16. АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ На практике различают четыре основных типа экономического роста: I – постоянный

- 17. АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ Для каждого типа роста наиболее часто в практике экономических исследований встречаются

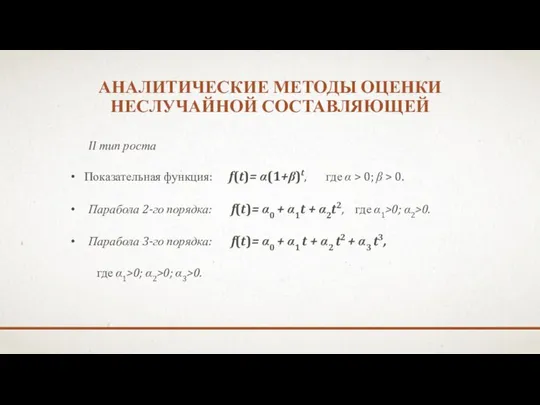

- 18. АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ II тип роста Показательная функция: f(t)= α(1+β)t, где α > 0;

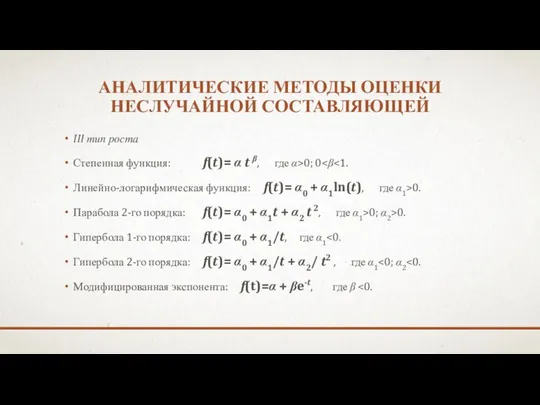

- 19. АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ III тип роста Степенная функция: f(t)= α t β, где α>0;

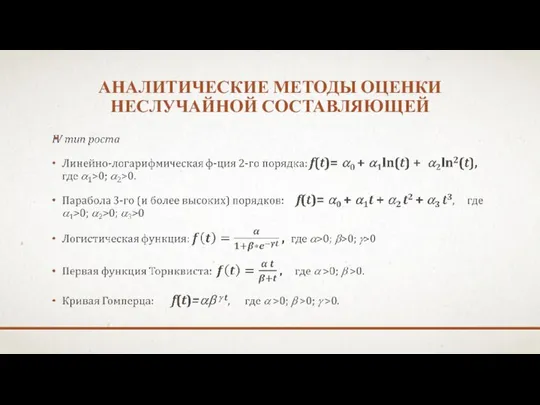

- 20. АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

- 22. Скачать презентацию

ИСХОДНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ

ИСХОДНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ

ИСХОДНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ

Говоря о проблеме прогнозирования на основе одномерных временных рядов,

ИСХОДНЫЕ СТАТИСТИЧЕСКИЕ ДАННЫЕ

Говоря о проблеме прогнозирования на основе одномерных временных рядов,

ОСНОВНЫЕ ФАКТОРЫ ВРЕМЕННЫХ РЯДОВ

Долговременные, формирующие общую тенденцию в изменении анализируемого признака

ОСНОВНЫЕ ФАКТОРЫ ВРЕМЕННЫХ РЯДОВ

Долговременные, формирующие общую тенденцию в изменении анализируемого признака

ОБЩИЕ МОДЕЛИ ВРЕМЕННЫХ РЯДОВ

ОБЩИЕ МОДЕЛИ ВРЕМЕННЫХ РЯДОВ

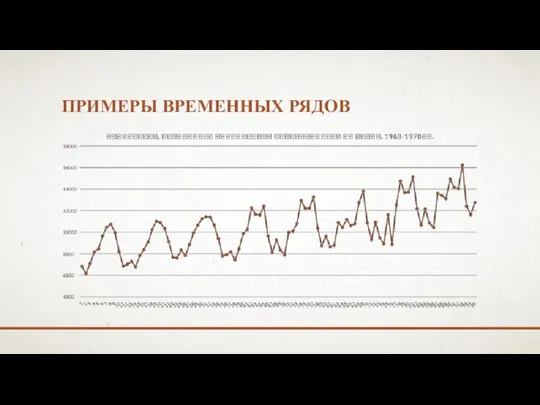

ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

ПРИМЕРЫ ВРЕМЕННЫХ РЯДОВ

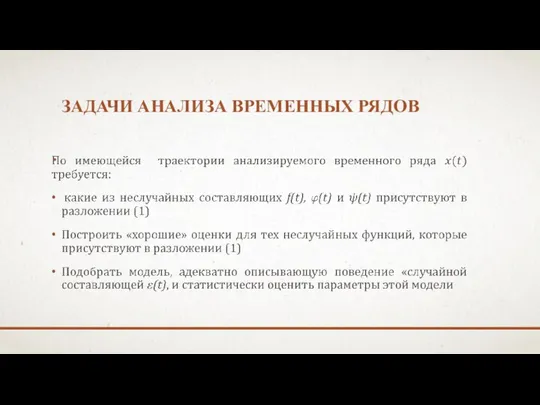

ЗАДАЧИ АНАЛИЗА ВРЕМЕННЫХ РЯДОВ

ЗАДАЧИ АНАЛИЗА ВРЕМЕННЫХ РЯДОВ

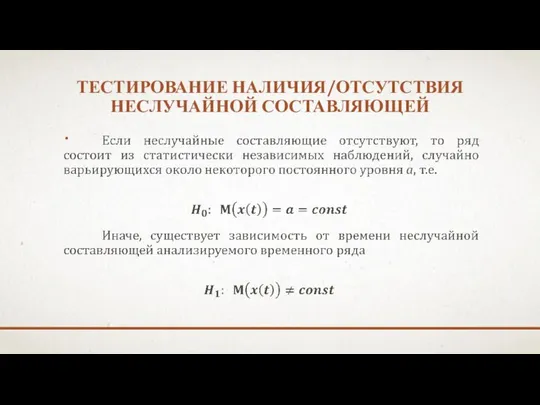

ТЕСТИРОВАНИЕ НАЛИЧИЯ/ОТСУТСТВИЯ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

ТЕСТИРОВАНИЕ НАЛИЧИЯ/ОТСУТСТВИЯ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

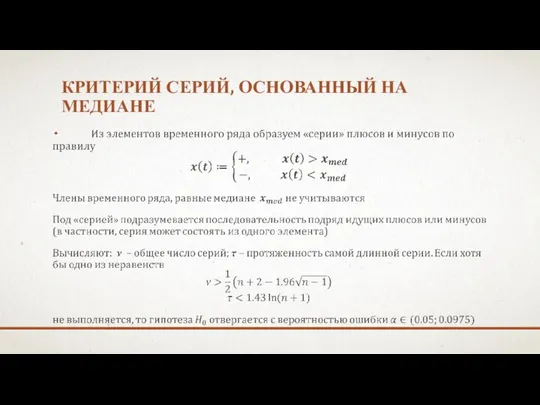

КРИТЕРИЙ СЕРИЙ, ОСНОВАННЫЙ НА МЕДИАНЕ

КРИТЕРИЙ СЕРИЙ, ОСНОВАННЫЙ НА МЕДИАНЕ

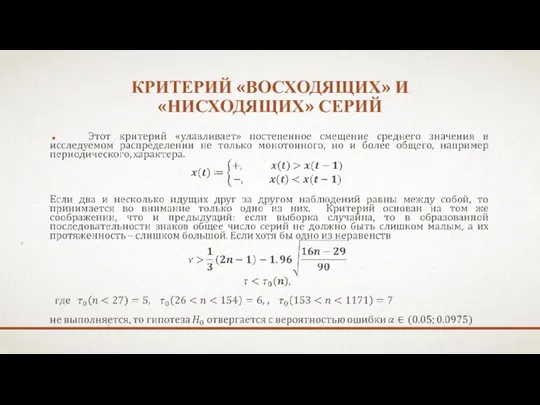

КРИТЕРИЙ «ВОСХОДЯЩИХ» И «НИСХОДЯЩИХ» СЕРИЙ

КРИТЕРИЙ «ВОСХОДЯЩИХ» И «НИСХОДЯЩИХ» СЕРИЙ

КРИТЕРИЙ АББЕ

КРИТЕРИЙ АББЕ

МЕТОДЫ СГЛАЖИВАНИЯ ВРЕМЕННОГО РЯДА

МЕТОДЫ СГЛАЖИВАНИЯ ВРЕМЕННОГО РЯДА

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

На практике различают четыре основных типа экономического

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

На практике различают четыре основных типа экономического

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

Для каждого типа роста наиболее часто в

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

Для каждого типа роста наиболее часто в

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

II тип роста

Показательная функция: f(t)= α(1+β)t, где

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

II тип роста

Показательная функция: f(t)= α(1+β)t, где

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

III тип роста

Степенная функция: f(t)= α t β,

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

III тип роста

Степенная функция: f(t)= α t β,

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

АНАЛИТИЧЕСКИЕ МЕТОДЫ ОЦЕНКИ НЕСЛУЧАЙНОЙ СОСТАВЛЯЮЩЕЙ

Правильные многогранники

Правильные многогранники Основные характеристики звеньев и систем. Передаточная функция

Основные характеристики звеньев и систем. Передаточная функция Корреляция. Парная регрессия

Корреляция. Парная регрессия Решение задач с помощью умножения и деления

Решение задач с помощью умножения и деления Обыкновенные дроби. Сокращение дробей

Обыкновенные дроби. Сокращение дробей 2009 г Выполнила: Шатилова Виктория Ученица 9 «А» класса МОУ «СОШ р.п. Красный Текстильщик Саратовского района Саратовской област

2009 г Выполнила: Шатилова Виктория Ученица 9 «А» класса МОУ «СОШ р.п. Красный Текстильщик Саратовского района Саратовской област Линейная регрессия

Линейная регрессия Анализ вариационных рядов. Предмет и задачи математической статистики. (Глава 1.1)

Анализ вариационных рядов. Предмет и задачи математической статистики. (Глава 1.1) Арифметик прогрессия. 9 класс

Арифметик прогрессия. 9 класс Определение и признаки параллелограмма

Определение и признаки параллелограмма Одночлены и многочлены

Одночлены и многочлены Синус, косинус и тангенс (решение задач)

Синус, косинус и тангенс (решение задач) Волны в связанных системах. (Лекция 10)

Волны в связанных системах. (Лекция 10) Реализация концепции развития математического образования и проект “Математическая вертикаль”

Реализация концепции развития математического образования и проект “Математическая вертикаль” El gran robo

El gran robo Уравнение плоскости

Уравнение плоскости Сочетания. Формирование умений и навыков

Сочетания. Формирование умений и навыков Математик – бизнесмен. Математическая игра для 7 классов

Математик – бизнесмен. Математическая игра для 7 классов Аттестационная работа. Методическая разработка урока геометрии в 7 классе с элементами исследования

Аттестационная работа. Методическая разработка урока геометрии в 7 классе с элементами исследования Подготовка к тестированию

Подготовка к тестированию Площадь параллелограмма. Вывод формулы площади параллелограмма

Площадь параллелограмма. Вывод формулы площади параллелограмма Свойства логарифмов

Свойства логарифмов Показательные уравнения

Показательные уравнения Тригонометрические уравнения. Простейшие тригонометрические уравнения

Тригонометрические уравнения. Простейшие тригонометрические уравнения Дифференциальное исчисление функции одной переменной

Дифференциальное исчисление функции одной переменной График линейного уравнения с двумя переменными

График линейного уравнения с двумя переменными Сложение и вычитание вида +4, -4

Сложение и вычитание вида +4, -4 Мир правильных многогранников

Мир правильных многогранников