- Корреляционно-регрессионный анализ в экономическом прогнозировании

Содержание

- 2. 5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования Одной из предпосылок экономического прогнозирования является наличие устойчивых

- 3. 5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования Балансовая связь показателей характеризует соответствие двух элементов (спроса

- 4. 5.2 Сущность корреляционно-регрессионного анализа Корреляционно-регрессионный анализ − используется для исследования форм связи, устанавливающих количественные соотношения между

- 5. 5.2 Сущность корреляционно-регрессионного анализа В зависимости от количества исследуемых переменных различают: Парная корреляция − корреляционные связи

- 6. 5.2 Сущность корреляционно-регрессионного анализа Регрессионный анализ − часть теории корреляции. В процессе регрессионного анализа решаются задачи

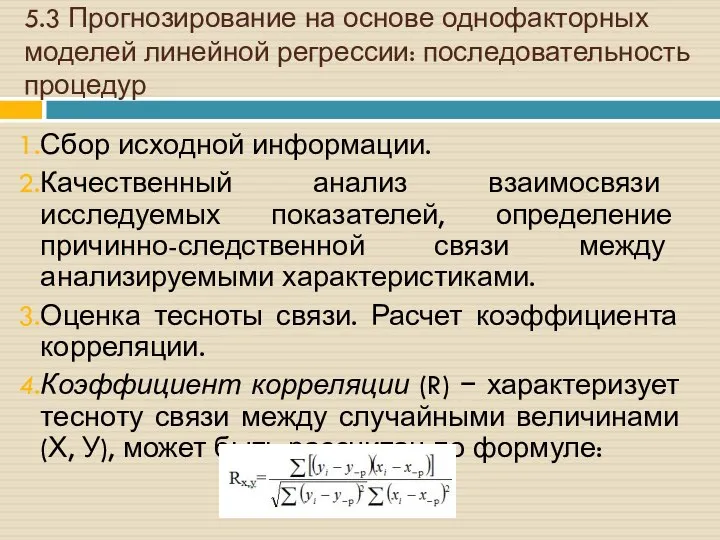

- 7. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Сбор исходной информации. Качественный анализ взаимосвязи

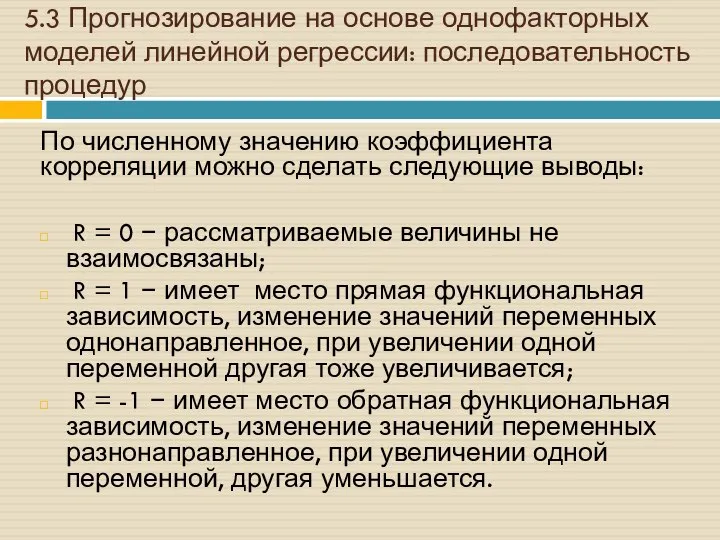

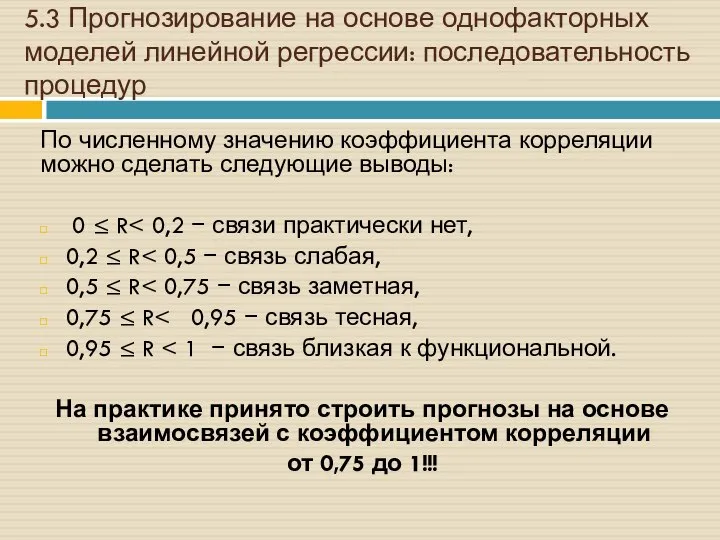

- 8. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур По численному значению коэффициента корреляции можно

- 9. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур По численному значению коэффициента корреляции можно

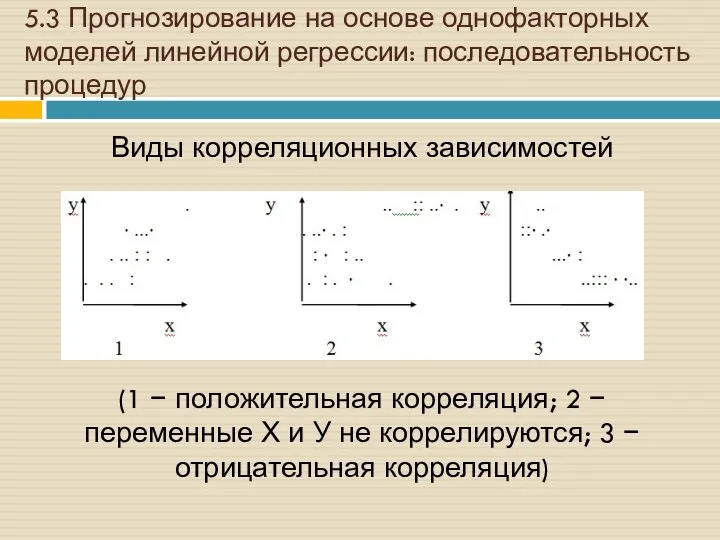

- 10. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Виды корреляционных зависимостей (1 − положительная

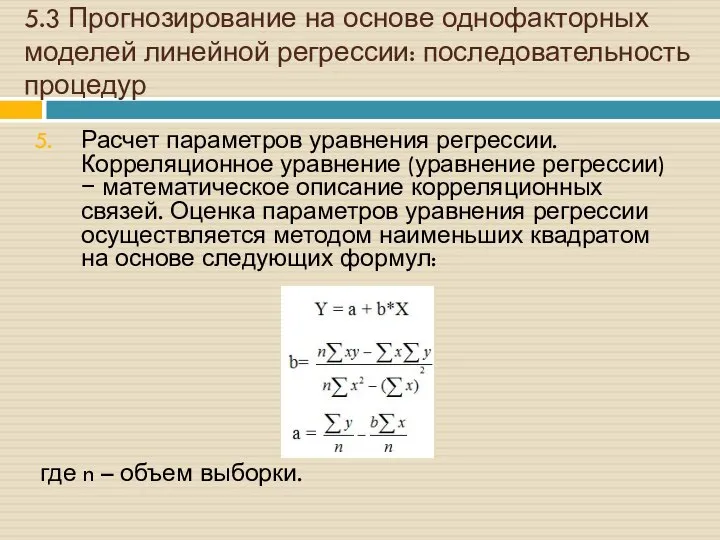

- 11. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Расчет параметров уравнения регрессии. Корреляционное уравнение

- 12. 5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур Оценка значимости, типичности. Задание условий прогнозного

- 14. Скачать презентацию

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Одной из предпосылок экономического

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Одной из предпосылок экономического

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Балансовая связь показателей характеризует

5.1. Зависимость между экономическими явлениями как предпосылка прогнозирования

Балансовая связь показателей характеризует

5.2 Сущность корреляционно-регрессионного анализа

Корреляционно-регрессионный анализ − используется для исследования форм связи,

5.2 Сущность корреляционно-регрессионного анализа

Корреляционно-регрессионный анализ − используется для исследования форм связи,

5.2 Сущность корреляционно-регрессионного анализа

В зависимости от количества исследуемых переменных различают:

Парная корреляция

5.2 Сущность корреляционно-регрессионного анализа

В зависимости от количества исследуемых переменных различают:

Парная корреляция

5.2 Сущность корреляционно-регрессионного анализа

Регрессионный анализ − часть теории корреляции. В процессе

5.2 Сущность корреляционно-регрессионного анализа

Регрессионный анализ − часть теории корреляции. В процессе

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Сбор исходной

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Сбор исходной

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

По численному

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Виды корреляционных

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Виды корреляционных

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Расчет параметров

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Расчет параметров

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Оценка значимости,

5.3 Прогнозирование на основе однофакторных моделей линейной регрессии: последовательность процедур

Оценка значимости,

Табличные информационные модели

Табличные информационные модели Тригонометрические уравнения

Тригонометрические уравнения Понятие обратной функции

Понятие обратной функции Письменное умножение двух чисел, оканчивающихся нулями

Письменное умножение двух чисел, оканчивающихся нулями Принак подобия треугольников. Урок 33

Принак подобия треугольников. Урок 33 Нахождение 2 чисел по их сумме и разности (в рыбном царстве). Урок 3

Нахождение 2 чисел по их сумме и разности (в рыбном царстве). Урок 3 Специальные распределения. χ2 -распределение

Специальные распределения. χ2 -распределение Корреляционный анализ. Парная корреляция

Корреляционный анализ. Парная корреляция Таблица умножения. Тренажер

Таблица умножения. Тренажер Параллельные прямые. Игра "Русское лото"

Параллельные прямые. Игра "Русское лото" Сравнение дробей

Сравнение дробей Парабола и ее применение

Парабола и ее применение Смешанные числа

Смешанные числа Координатная прямая

Координатная прямая Сумма углов треугольника

Сумма углов треугольника Таблица умножения и деления на 2

Таблица умножения и деления на 2 Математическая викторина для 5-6 классов

Математическая викторина для 5-6 классов Методы обработки данных и способы их представления в научном исследовании

Методы обработки данных и способы их представления в научном исследовании Умножение чисел с разными знаками

Умножение чисел с разными знаками Объединение множеств

Объединение множеств Число и цифра 5. Состав числа 5. Сложение и вычитание в пределах 5. Пятиугольник

Число и цифра 5. Состав числа 5. Сложение и вычитание в пределах 5. Пятиугольник История чисел

История чисел Решение задач по теме «Правильный многоугольник»

Решение задач по теме «Правильный многоугольник» Треугольники. Подготовка к ОГЭ. Задание 16

Треугольники. Подготовка к ОГЭ. Задание 16 Приведение дробей к общему знаменателю

Приведение дробей к общему знаменателю Построение эскизов кривых в декартовых координатах. (Семинар 3)

Построение эскизов кривых в декартовых координатах. (Семинар 3) Решение игр в смешанных стратегиях

Решение игр в смешанных стратегиях Двугранный угол (ЕГЭ)

Двугранный угол (ЕГЭ)