- Линейная модель множественной регресии

Содержание

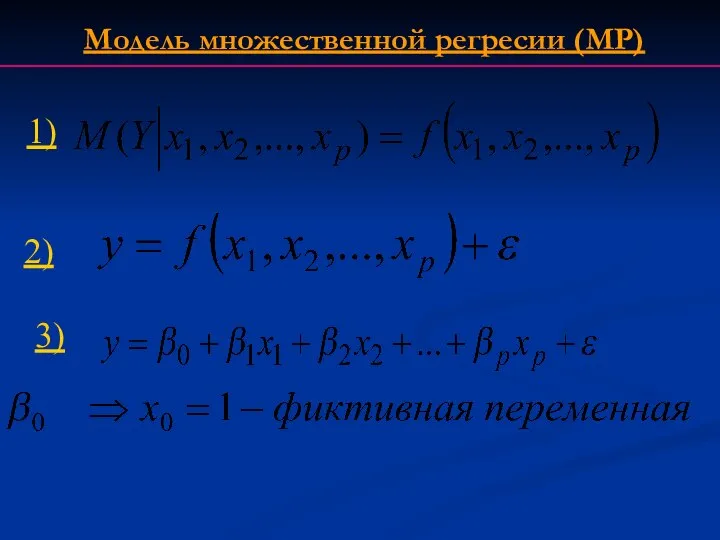

- 2. 1) Модель множественной регресии (МР) 2) 3)

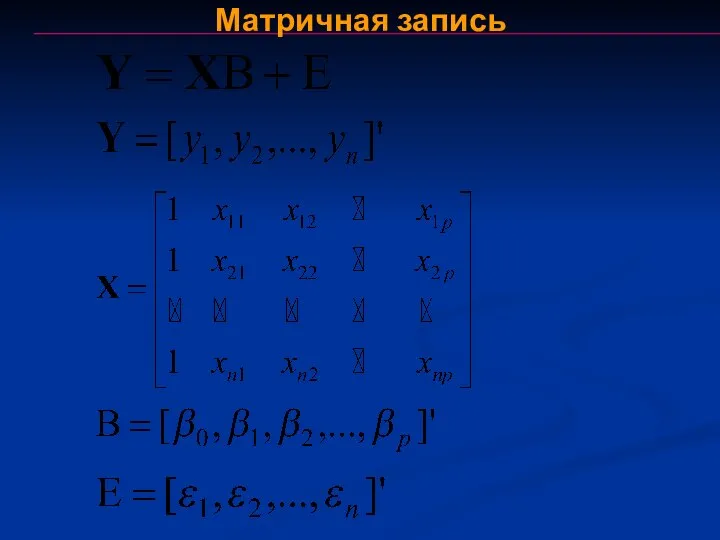

- 3. Матричная запись

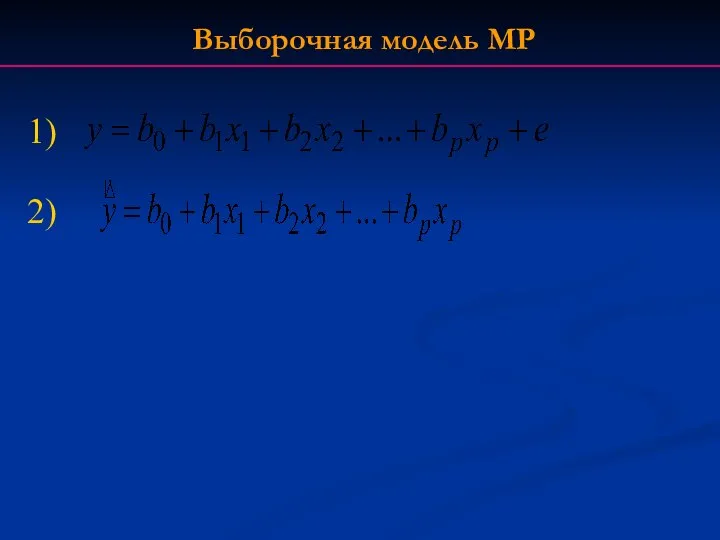

- 4. 1) Выборочная модель МР 2)

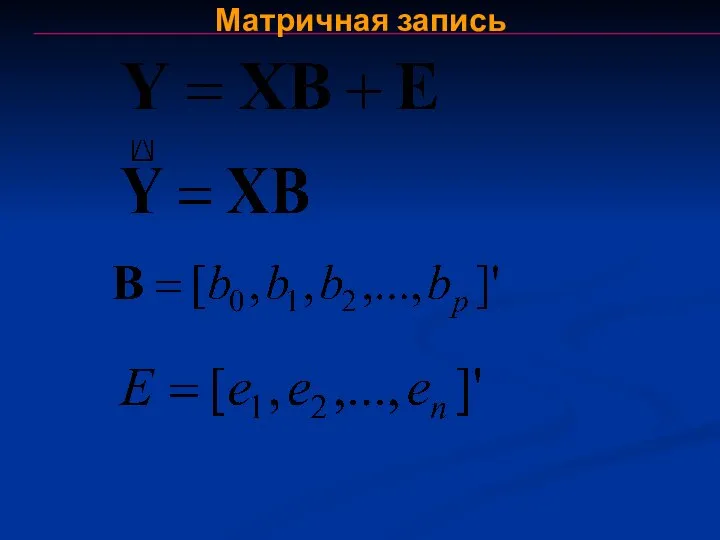

- 5. Матричная запись

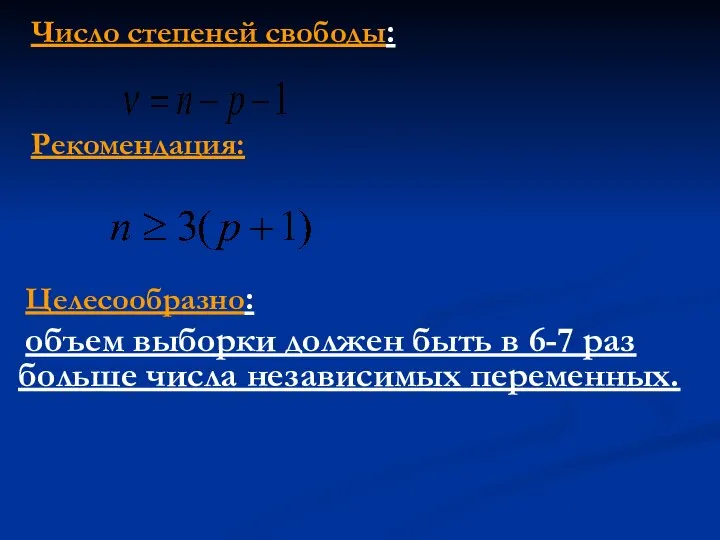

- 6. Рекомендация: Целесообразно: объем выборки должен быть в 6-7 раз больше числа независимых переменных. Число степеней свободы:

- 7. Независимые переменные – величины неслучайные, возмущения - есть СВ. МО возмущений равны 0. Дисперсия возмущений постоянна

- 8. 4. Отсутствие автокорреляции в возмущениях и их некоррелированность со всеми НП. 5. Возмущения распределены по нормальному

- 9. Для классической нормальной линейной модели МР МНК-оценки параметров модели имеют наименьшую дисперсию в классе линейных несмещенных

- 10. 2. Оценка параметров линейной модели МР

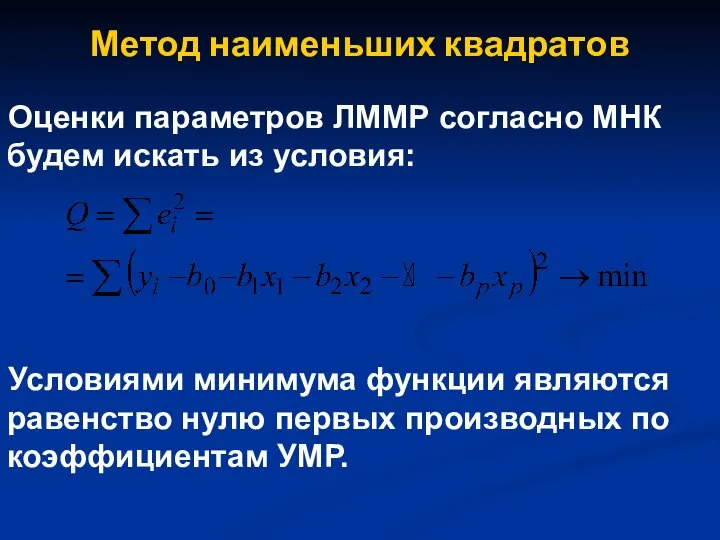

- 11. Метод наименьших квадратов Оценки параметров ЛММР согласно МНК будем искать из условия: Условиями минимума функции являются

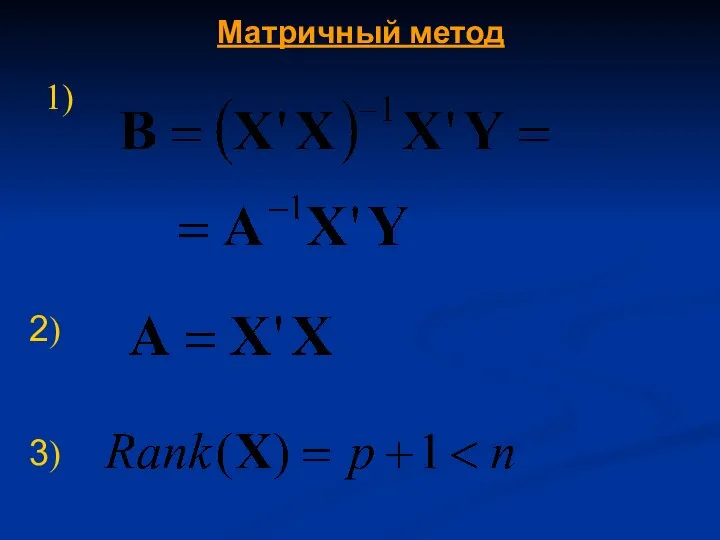

- 12. 1) 2) Матричный метод 3)

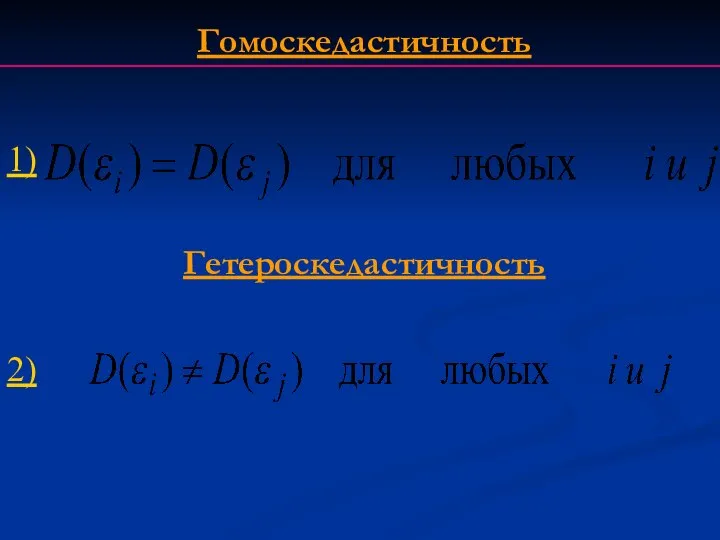

- 13. 1) Гомоскедастичность Гетероскедастичность 2)

- 14. Понятие автокорреляции

- 15. Обобщенный метод наименьших квадратов Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности и некорелированности

- 16. Взвешенный метод наименьших квадратов Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка о гомоскедастичности случайных возмущений,

- 17. Взвешенный метод наименьших квадратов

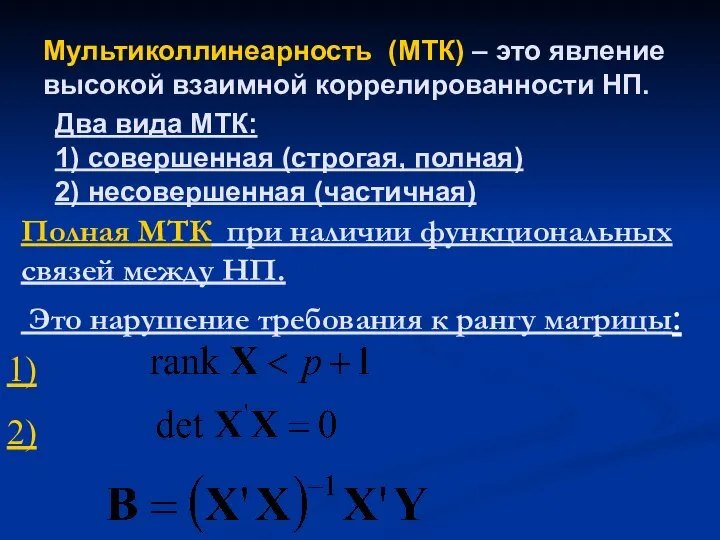

- 18. Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП. Два вида МТК: 1) совершенная (строгая, полная)

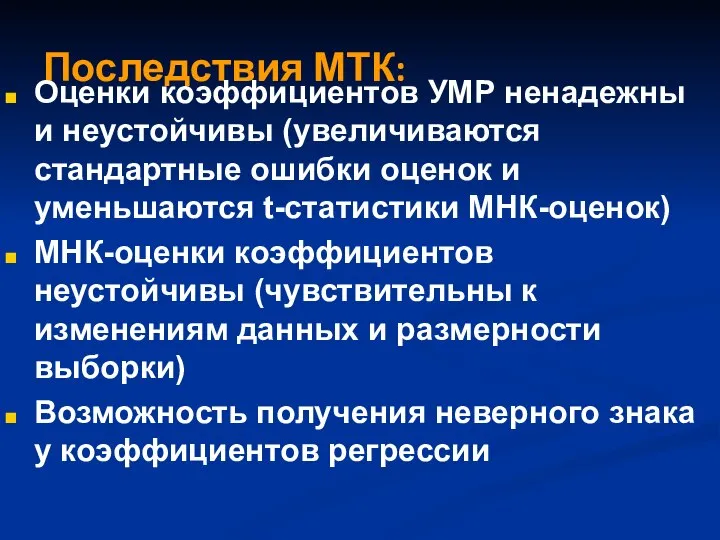

- 19. Последствия МТК: Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок и уменьшаются t-статистики МНК-оценок)

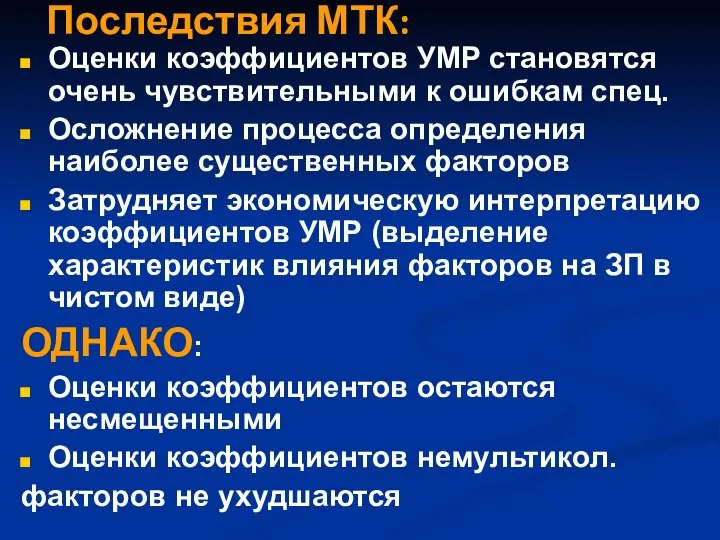

- 20. Последствия МТК: Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец. Осложнение процесса определения наиболее существенных

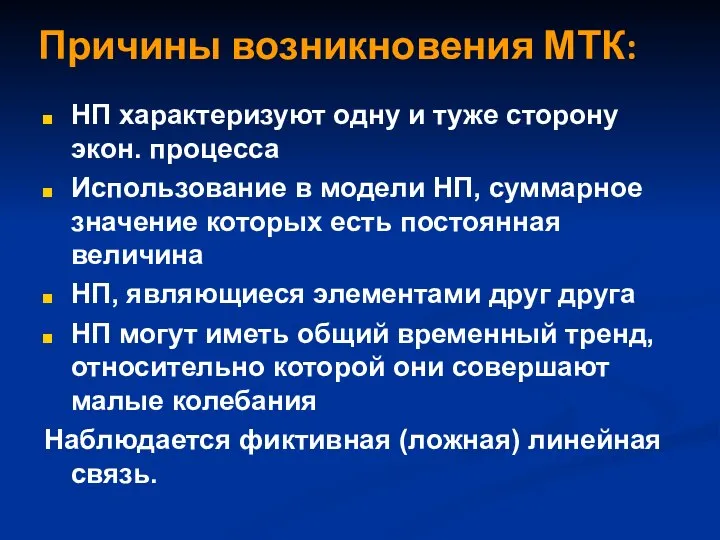

- 21. Причины возникновения МТК: НП характеризуют одну и туже сторону экон. процесса Использование в модели НП, суммарное

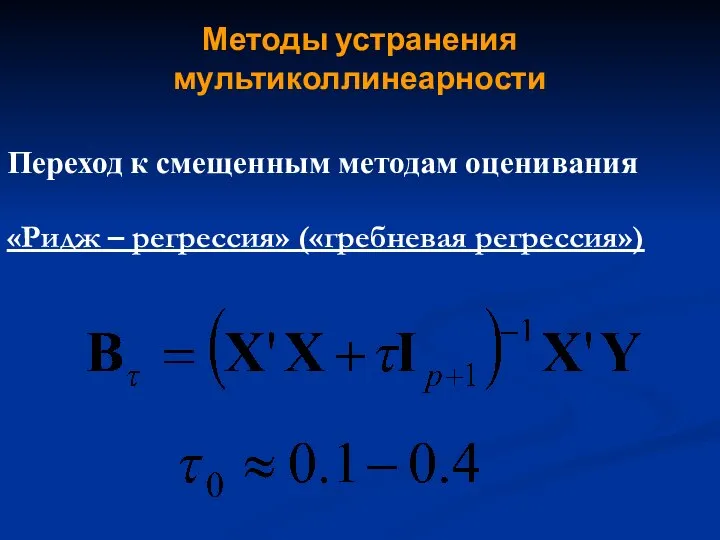

- 22. Методы устранения мультиколлинеарности Переход к смещенным методам оценивания «Ридж – регрессия» («гребневая регрессия»)

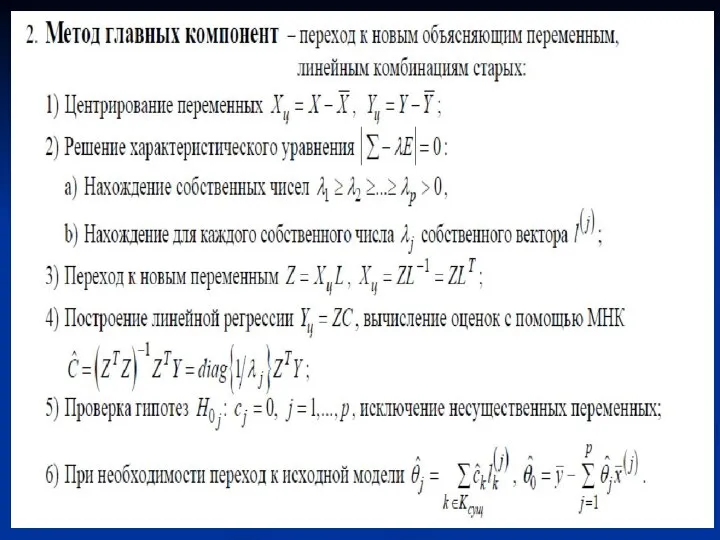

- 23. Регрессия на главных компонентах

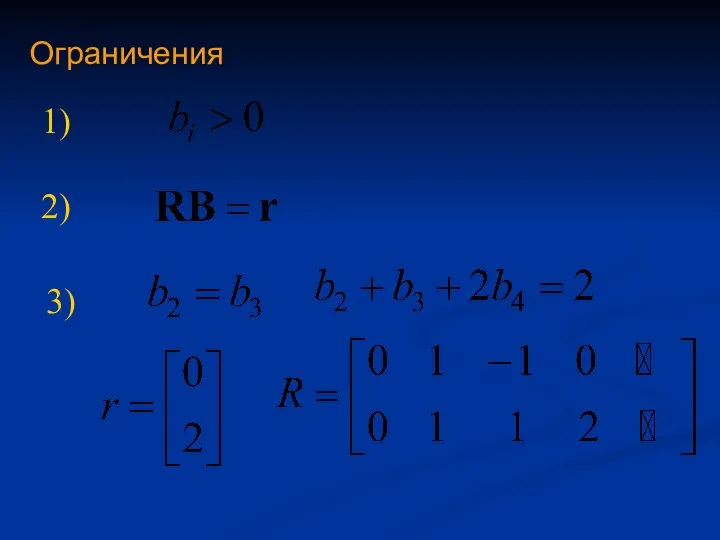

- 25. Тема №1. Линейные эконометрические модели Оценивание параметров ЭМ с учетом ограничений

- 26. Ограничения 1) 2) 3)

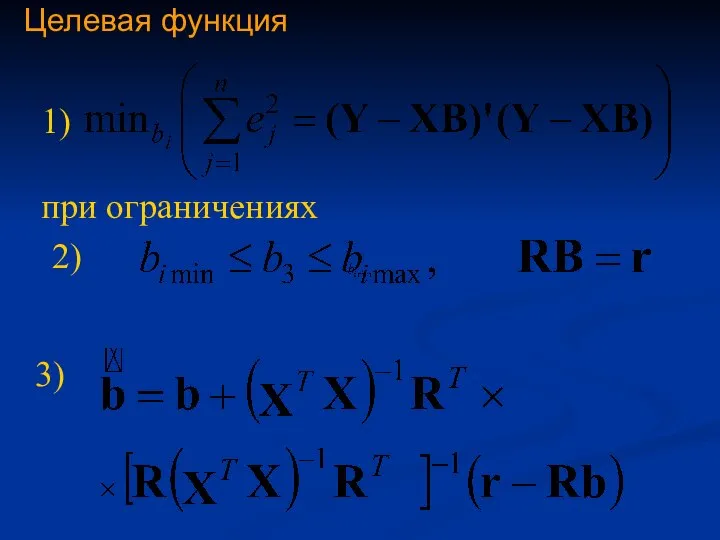

- 27. Целевая функция 1) при ограничениях 2) 3)

- 28. Тема №1. Линейные эконометрические модели 5. Проверка качества линейных моделей МР (самостоятельная проработка)

- 29. Проверка статических гипотез Виды статистических гипотез: 1) Нулевые (основные); 2) альтернативные (конкурирующие). Альтернативная гипотеза H1 -

- 30. Проверка статических гипотез Ошибка первого рода – отвергается нулевая гипотеза, когда она верна. Обозначают α и

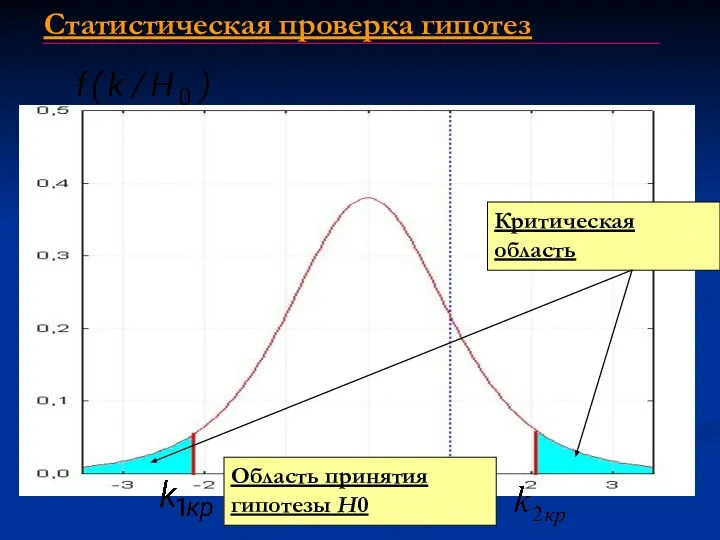

- 31. Проверки статистических гипотез Случайная величина К, построенная по результатам наблюдений для проверки нулевой гипотезы, наз. статистическим

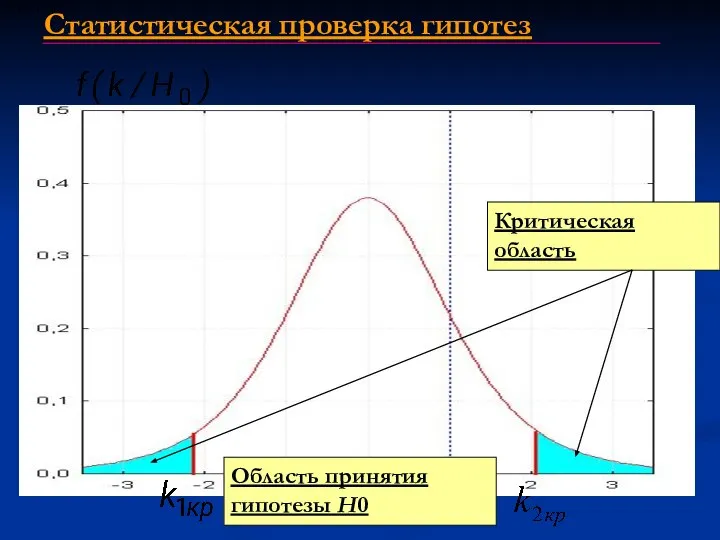

- 32. Критическая область Область принятия гипотезы H0 Статистическая проверка гипотез

- 33. Проверка статических гипотез Статистический критерий определяется заданием: 1) статистической гипотезы Н0; 2) уровня значимости α; 3)

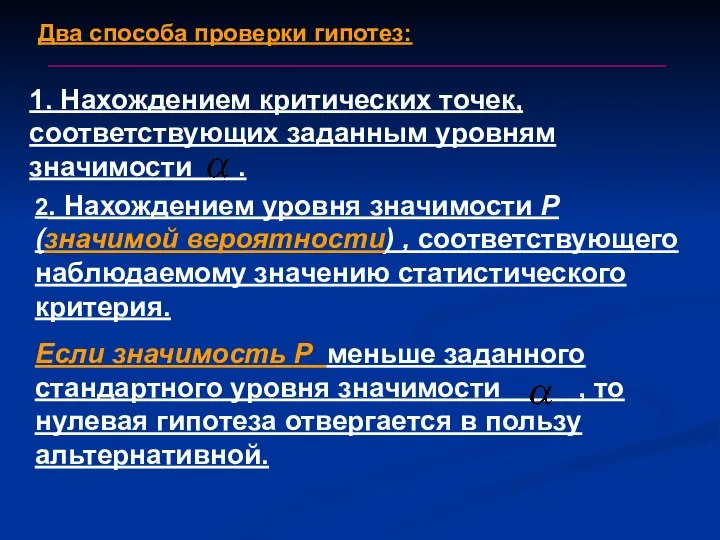

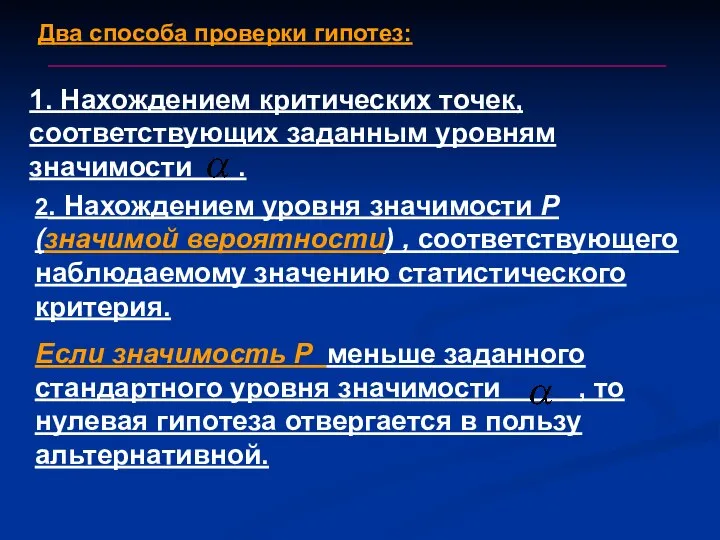

- 34. 1. Нахождением критических точек, соответствующих заданным уровням значимости . 2. Нахождением уровня значимости P (значимой вероятности)

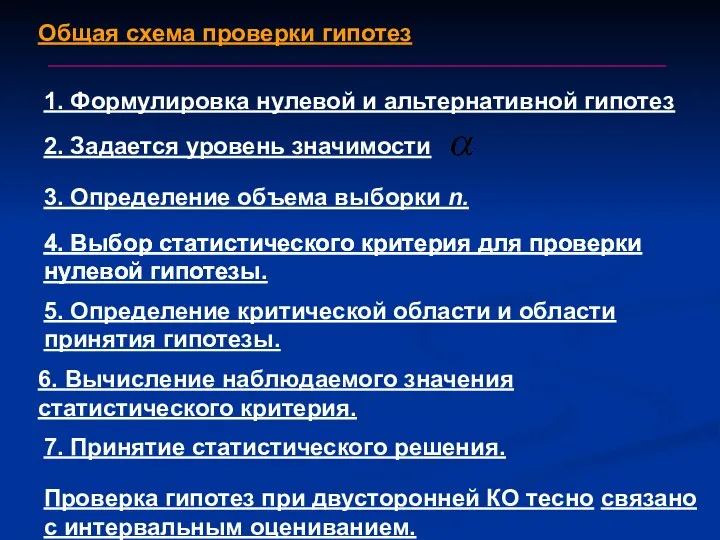

- 35. 2. Задается уровень значимости 1. Формулировка нулевой и альтернативной гипотез 3. Определение объема выборки n. Общая

- 36. 1. Нахождением критических точек, соответствующих заданным уровням значимости . 2. Нахождением уровня значимости P (значимой вероятности)

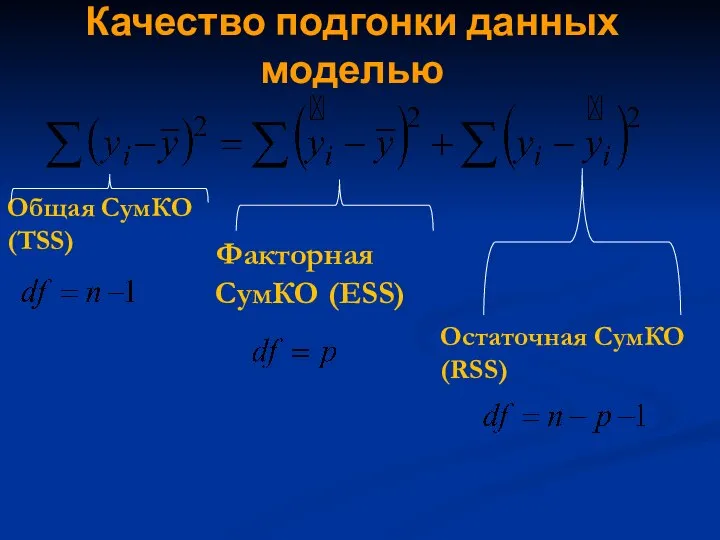

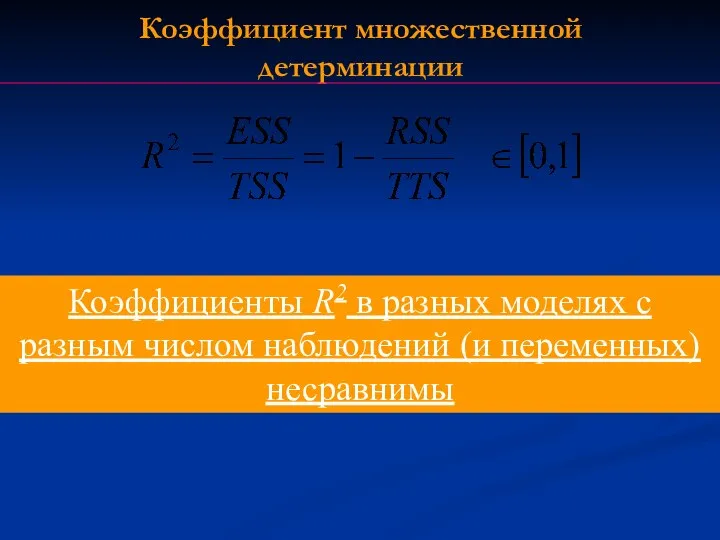

- 37. Общая СумКО (TSS) Факторная СумКО (ESS) Остаточная СумКО (RSS) Качество подгонки данных моделью

- 38. Коэффициенты R2 в разных моделях с разным числом наблюдений (и переменных) несравнимы

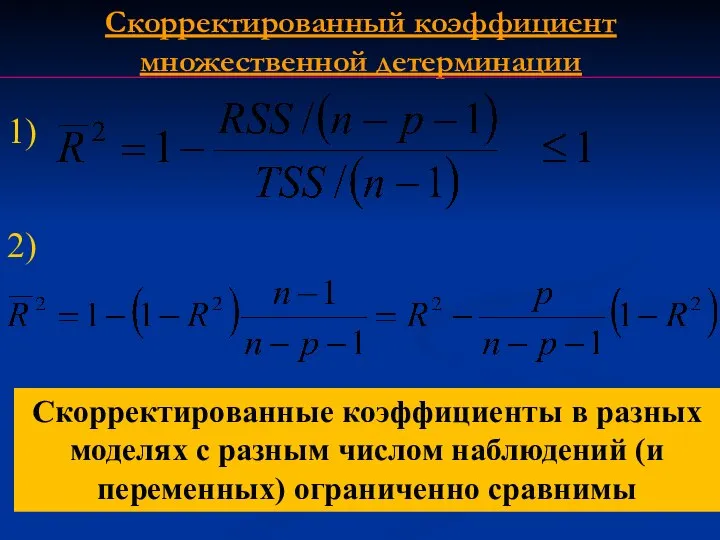

- 39. 1) 2) Скорректированные коэффициенты в разных моделях с разным числом наблюдений (и переменных) ограниченно сравнимы

- 40. 1) 2)

- 41. Проверка значимости коэффициентов

- 42. Проверка статических гипотез Статистический критерий определяется заданием: 1) статистической гипотезы Н0; 2) уровня значимости α; 3)

- 43. Критическая область Область принятия гипотезы H0 Статистическая проверка гипотез

- 44. Проверка статических гипотез Ошибка первого рода – отвергается нулевая гипотеза, когда она верна. Обозначают α и

- 45. Проверка значимости коэффициент b0

- 46. 1) 3) 2)

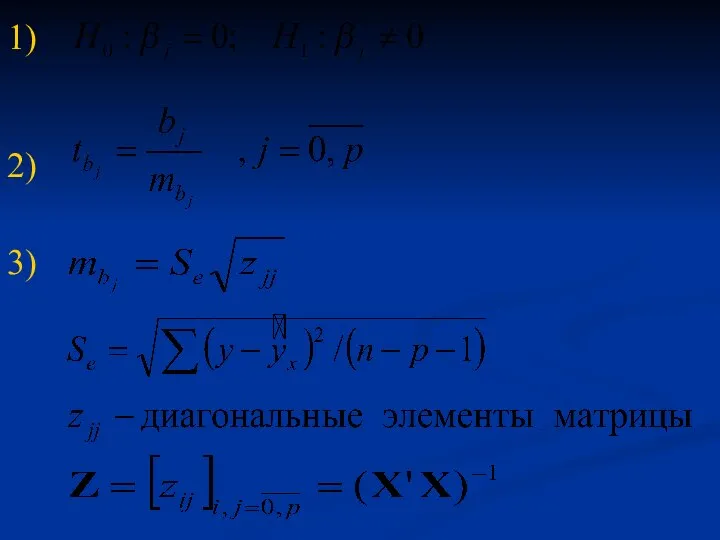

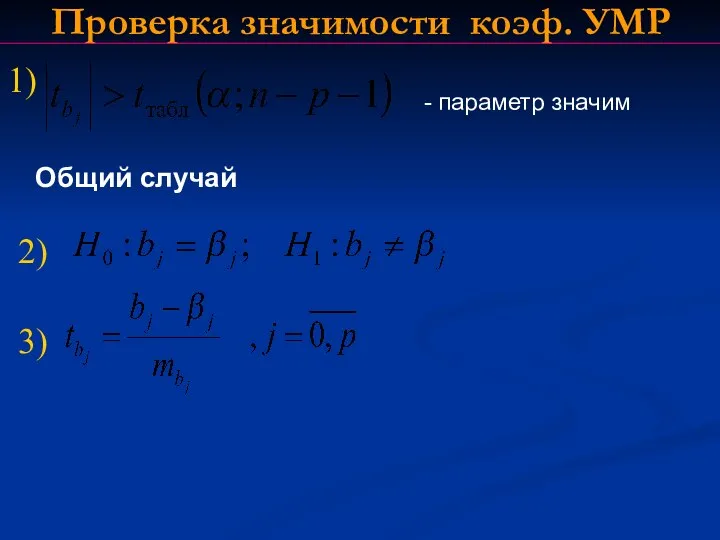

- 47. - параметр значим 1) 2) 3) Проверка значимости коэф. УМР Общий случай

- 48. Вычисление критической точки РС

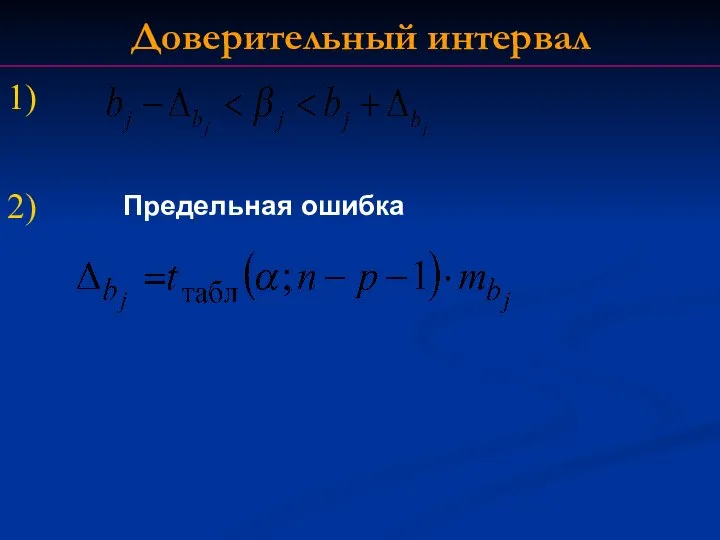

- 49. 1) Доверительный интервал 2) Предельная ошибка

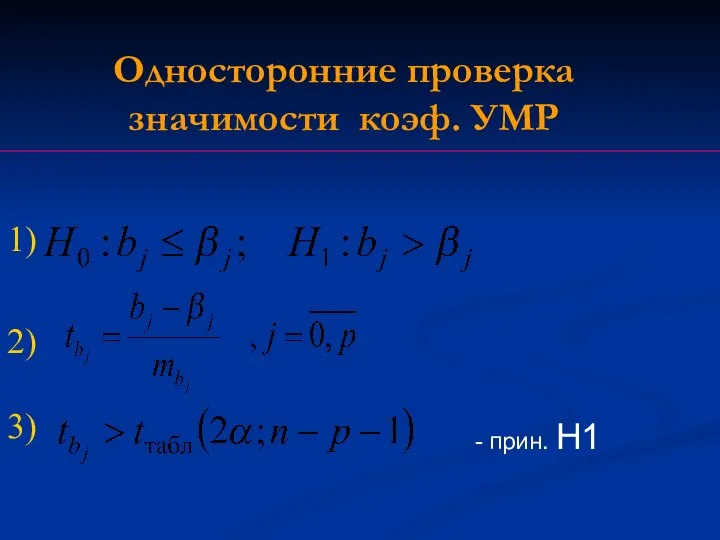

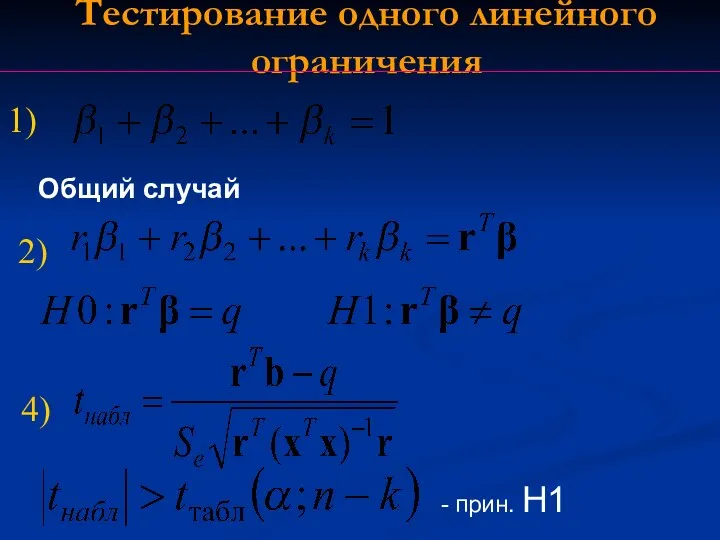

- 50. - прин. H1 1) 2) 3) Односторонние проверка значимости коэф. УМР

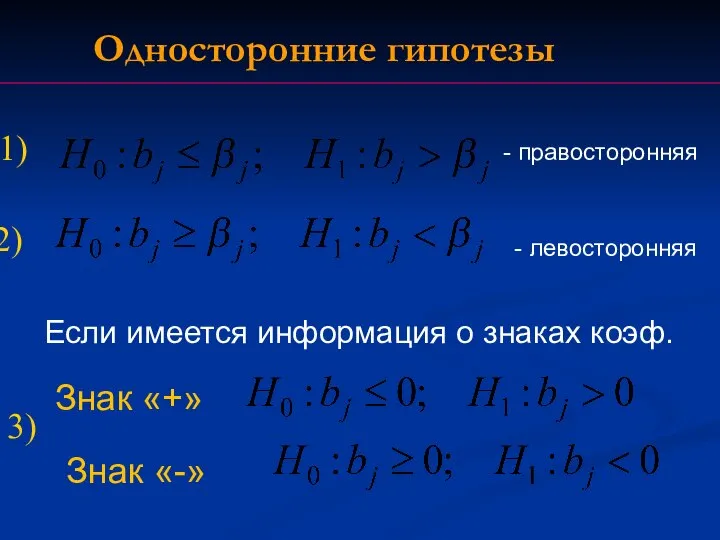

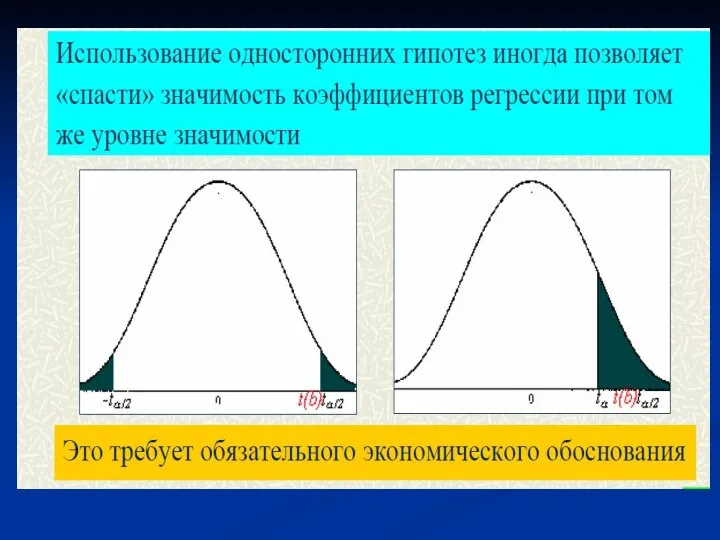

- 51. - правосторонняя 1) 2) 3) Односторонние гипотезы - левосторонняя Если имеется информация о знаках коэф. Знак

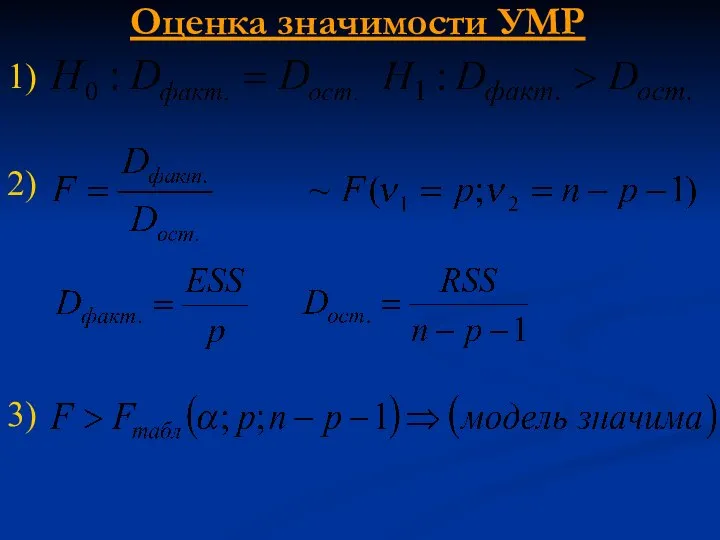

- 53. Оценка значимости УМР 1) 2) 3)

- 54. - прин. H1 1) 2) 4) Тестирование одного линейного ограничения Общий случай

- 55. - модель значима 1) 2) 3)

- 56. Вычисление критической точки РФ для правосторонней критической области

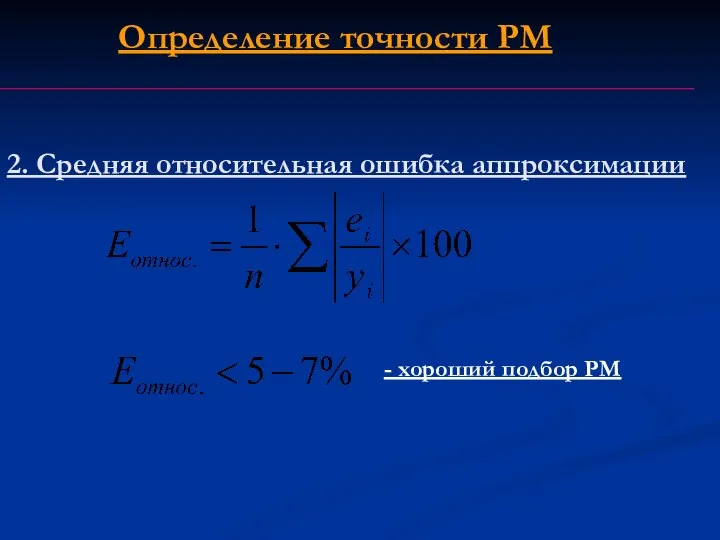

- 57. Меры точности РМ: 1. Средняя квадратическая ошибка остаточной компоненты на 1 степень свободы (стандартная ошибка регрессии

- 58. - хороший подбор РМ 2. Средняя относительная ошибка аппроксимации

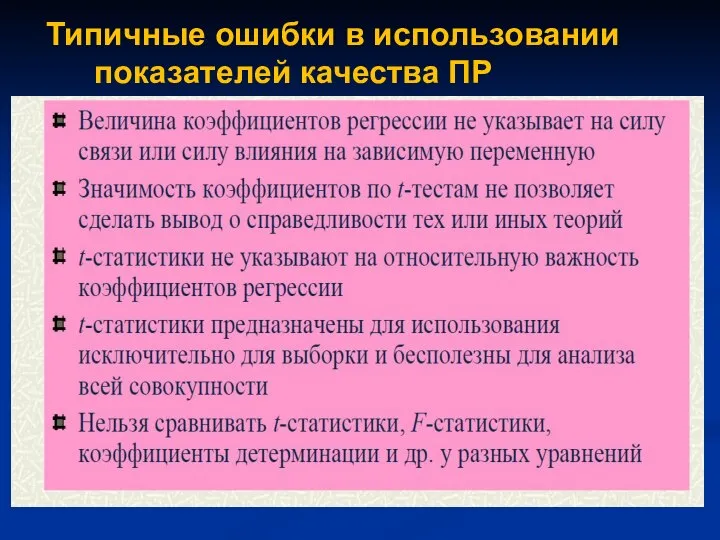

- 59. Типичные ошибки в использовании показателей качества ПР

- 62. Скачать презентацию

1)

Модель множественной регресии (МР)

2)

3)

1)

Модель множественной регресии (МР)

2)

3)

Матричная запись

Матричная запись

1)

Выборочная модель МР

2)

1)

Выборочная модель МР

2)

Матричная запись

Матричная запись

Рекомендация:

Целесообразно:

объем выборки должен быть в 6-7 раз больше числа независимых

Рекомендация:

Целесообразно:

объем выборки должен быть в 6-7 раз больше числа независимых

Независимые переменные – величины неслучайные, возмущения - есть СВ.

МО возмущений равны

Независимые переменные – величины неслучайные, возмущения - есть СВ.

МО возмущений равны

4. Отсутствие автокорреляции в возмущениях и их некоррелированность со всеми НП.

5.

4. Отсутствие автокорреляции в возмущениях и их некоррелированность со всеми НП.

5.

Для классической нормальной линейной модели МР МНК-оценки параметров модели имеют наименьшую

Для классической нормальной линейной модели МР МНК-оценки параметров модели имеют наименьшую

2. Оценка параметров линейной

модели МР

модели МР

Метод наименьших квадратов

Оценки параметров ЛММР согласно МНК будем искать из условия:

Условиями

Метод наименьших квадратов

Оценки параметров ЛММР согласно МНК будем искать из условия:

Условиями

1)

2)

Матричный метод

3)

1)

2)

Матричный метод

3)

1)

Гомоскедастичность

Гетероскедастичность

2)

1)

Гомоскедастичность

Гетероскедастичность

2)

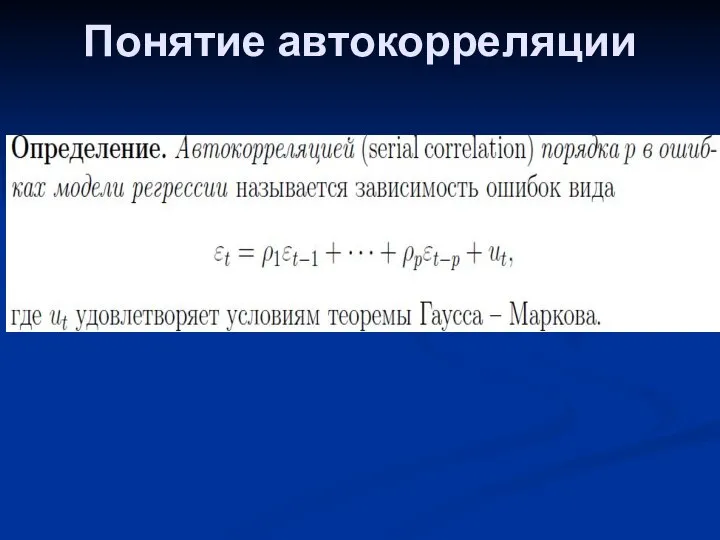

Понятие автокорреляции

Понятие автокорреляции

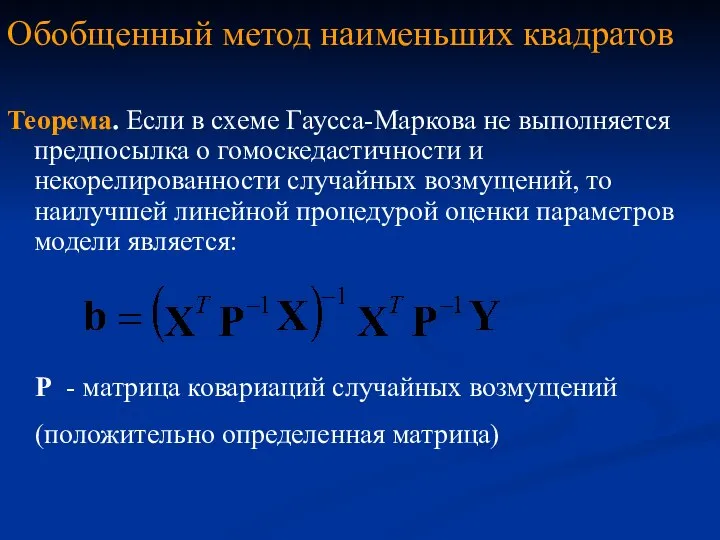

Обобщенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Обобщенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

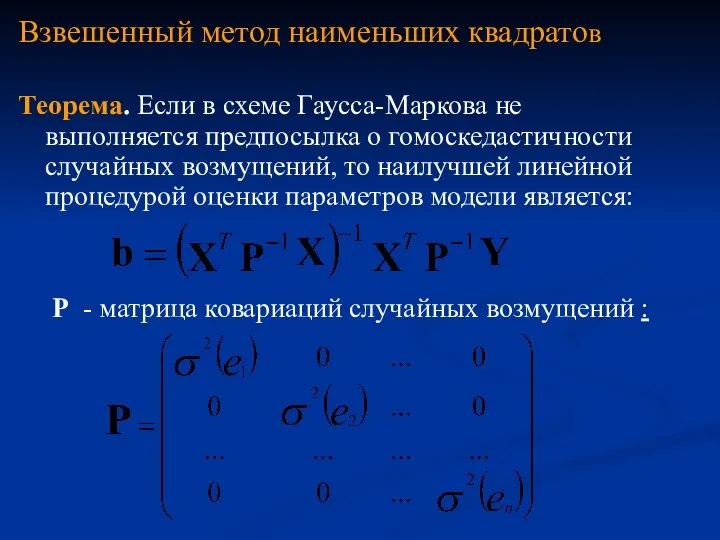

Взвешенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

Взвешенный метод наименьших квадратов

Теорема. Если в схеме Гаусса-Маркова не выполняется предпосылка

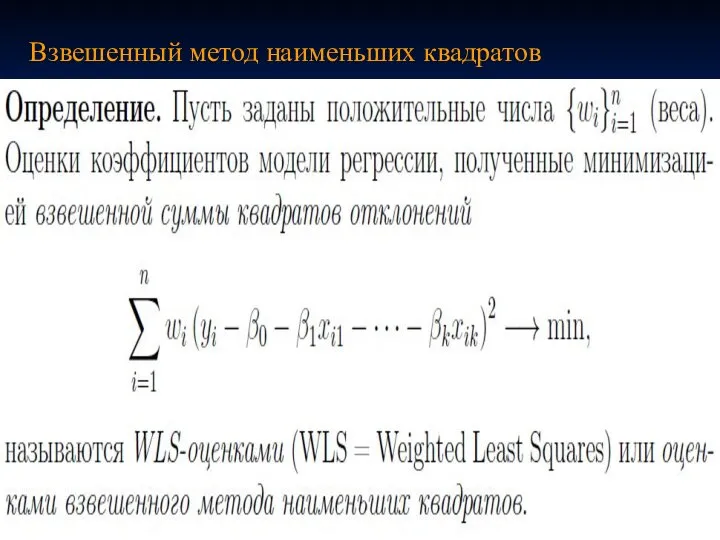

Взвешенный метод наименьших квадратов

Взвешенный метод наименьших квадратов

Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК:

1)

Мультиколлинеарность (МТК) – это явление высокой взаимной коррелированности НП.

Два вида МТК: 1)

Последствия МТК:

Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок

Последствия МТК:

Оценки коэффициентов УМР ненадежны и неустойчивы (увеличиваются стандартные ошибки оценок

Последствия МТК:

Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец.

Осложнение

Последствия МТК:

Оценки коэффициентов УМР становятся очень чувствительными к ошибкам спец.

Осложнение

Причины возникновения МТК:

НП характеризуют одну и туже сторону экон. процесса

Использование в

Причины возникновения МТК:

НП характеризуют одну и туже сторону экон. процесса

Использование в

Методы устранения мультиколлинеарности

Переход к смещенным методам оценивания

«Ридж – регрессия» («гребневая регрессия»)

Методы устранения мультиколлинеарности

Переход к смещенным методам оценивания

«Ридж – регрессия» («гребневая регрессия»)

Регрессия на главных компонентах

Регрессия на главных компонентах

Тема №1. Линейные эконометрические модели

Оценивание параметров ЭМ

с учетом ограничений

Тема №1. Линейные эконометрические модели

Оценивание параметров ЭМ

с учетом ограничений

Ограничения

1)

2)

3)

Ограничения

1)

2)

3)

Целевая функция

1)

при ограничениях

2)

3)

Целевая функция

1)

при ограничениях

2)

3)

Тема №1. Линейные эконометрические модели

5. Проверка качества линейных моделей МР

(самостоятельная

Тема №1. Линейные эконометрические модели

5. Проверка качества линейных моделей МР

(самостоятельная

Проверка статических гипотез

Виды статистических гипотез:

1) Нулевые (основные);

2) альтернативные (конкурирующие).

Альтернативная гипотеза H1

Проверка статических гипотез

Виды статистических гипотез:

1) Нулевые (основные);

2) альтернативные (конкурирующие).

Альтернативная гипотеза H1

Проверка статических гипотез

Ошибка первого рода – отвергается нулевая гипотеза, когда она

Проверка статических гипотез

Ошибка первого рода – отвергается нулевая гипотеза, когда она

Проверки статистических гипотез

Случайная величина К, построенная по результатам наблюдений для проверки

Проверки статистических гипотез

Случайная величина К, построенная по результатам наблюдений для проверки

Критическая область

Область принятия

гипотезы H0

Статистическая проверка гипотез

Критическая область

Область принятия

гипотезы H0

Статистическая проверка гипотез

Проверка статических гипотез

Статистический критерий

определяется заданием:

1) статистической гипотезы Н0;

2) уровня значимости

Проверка статических гипотез

Статистический критерий

определяется заданием:

1) статистической гипотезы Н0;

2) уровня значимости

1. Нахождением критических точек, соответствующих заданным уровням значимости .

2. Нахождением уровня

1. Нахождением критических точек, соответствующих заданным уровням значимости .

2. Нахождением уровня

2. Задается уровень значимости

1. Формулировка нулевой и альтернативной гипотез

3. Определение

2. Задается уровень значимости

1. Формулировка нулевой и альтернативной гипотез

3. Определение

1. Нахождением критических точек, соответствующих заданным уровням значимости .

2. Нахождением уровня

1. Нахождением критических точек, соответствующих заданным уровням значимости .

2. Нахождением уровня

Общая СумКО (TSS)

Факторная СумКО (ESS)

Остаточная СумКО (RSS)

Качество подгонки данных моделью

Общая СумКО (TSS)

Факторная СумКО (ESS)

Остаточная СумКО (RSS)

Качество подгонки данных моделью

Коэффициенты R2 в разных моделях с разным числом наблюдений (и переменных)

Коэффициенты R2 в разных моделях с разным числом наблюдений (и переменных)

1)

2)

Скорректированные коэффициенты в разных моделях с разным числом наблюдений (и переменных)

1)

2)

Скорректированные коэффициенты в разных моделях с разным числом наблюдений (и переменных)

1)

2)

1)

2)

Проверка значимости коэффициентов

Проверка значимости коэффициентов

Проверка статических гипотез

Статистический критерий

определяется заданием:

1) статистической гипотезы Н0;

2) уровня значимости

Проверка статических гипотез

Статистический критерий

определяется заданием:

1) статистической гипотезы Н0;

2) уровня значимости

Критическая область

Область принятия

гипотезы H0

Статистическая проверка гипотез

Критическая область

Область принятия

гипотезы H0

Статистическая проверка гипотез

Проверка статических гипотез

Ошибка первого рода – отвергается нулевая гипотеза, когда она

Проверка статических гипотез

Ошибка первого рода – отвергается нулевая гипотеза, когда она

Проверка значимости коэффициент b0

Проверка значимости коэффициент b0

1)

3)

2)

1)

3)

2)

- параметр значим

1)

2)

3)

Проверка значимости коэф. УМР

Общий случай

- параметр значим

1)

2)

3)

Проверка значимости коэф. УМР

Общий случай

Вычисление критической точки РС

Вычисление критической точки РС

1)

Доверительный интервал

2)

Предельная ошибка

1)

Доверительный интервал

2)

Предельная ошибка

- прин. H1

1)

2)

3)

Односторонние проверка значимости коэф. УМР

- прин. H1

1)

2)

3)

Односторонние проверка значимости коэф. УМР

- правосторонняя

1)

2)

3)

Односторонние гипотезы

- левосторонняя

Если имеется информация о знаках коэф.

Знак «+»

Знак

- правосторонняя

1)

2)

3)

Односторонние гипотезы

- левосторонняя

Если имеется информация о знаках коэф.

Знак «+»

Знак

Оценка значимости УМР

1)

2)

3)

Оценка значимости УМР

1)

2)

3)

- прин. H1

1)

2)

4)

Тестирование одного линейного ограничения

Общий случай

- прин. H1

1)

2)

4)

Тестирование одного линейного ограничения

Общий случай

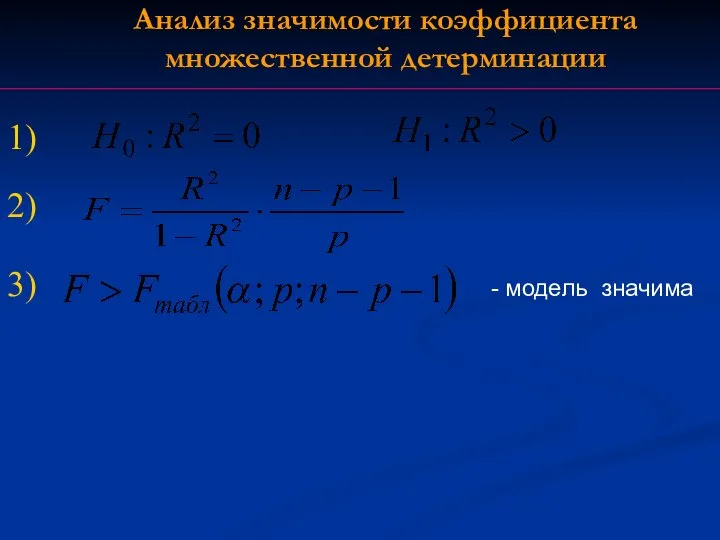

- модель значима

1)

2)

3)

- модель значима

1)

2)

3)

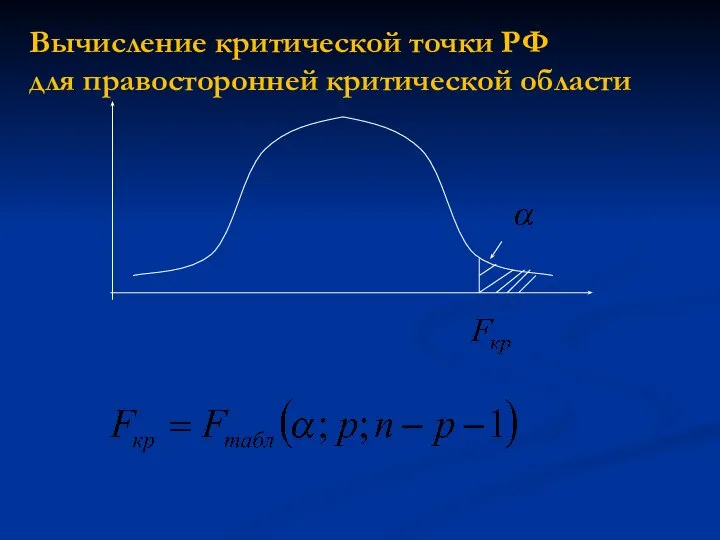

Вычисление критической точки РФ

для правосторонней критической области

Вычисление критической точки РФ

для правосторонней критической области

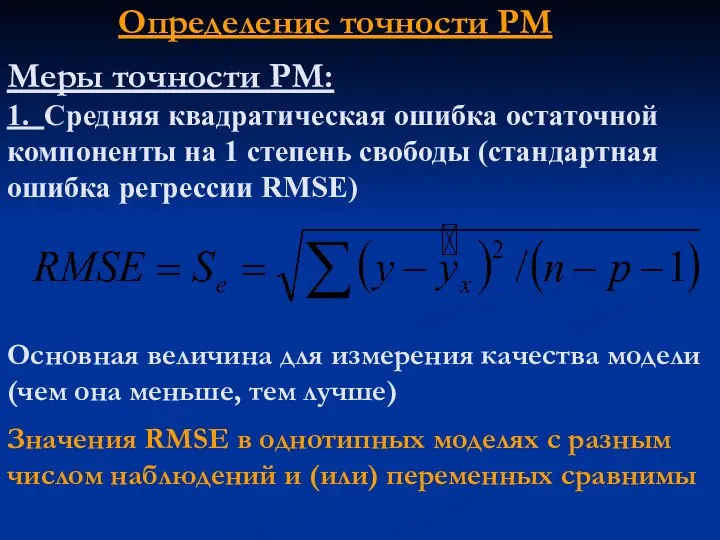

Меры точности РМ:

1. Средняя квадратическая ошибка остаточной компоненты на 1 степень

Меры точности РМ: 1. Средняя квадратическая ошибка остаточной компоненты на 1 степень

- хороший подбор РМ

2. Средняя относительная ошибка аппроксимации

- хороший подбор РМ

2. Средняя относительная ошибка аппроксимации

Типичные ошибки в использовании показателей качества ПР

Типичные ошибки в использовании показателей качества ПР

Метод Ньютона-Рафсона

Метод Ньютона-Рафсона Круговые диаграммы. 6 класс

Круговые диаграммы. 6 класс Статистический анализ случайных погрешностей

Статистический анализ случайных погрешностей Презентация по математике "Задачи на увеличение (уменьшение) числа на несколько единиц" - скачать бесплатно

Презентация по математике "Задачи на увеличение (уменьшение) числа на несколько единиц" - скачать бесплатно Урок-КВН

Урок-КВН Умножение обыкновенных дробей

Умножение обыкновенных дробей Лесная школа. Игра-тренажёр. Математика для детей 5-7 лет

Лесная школа. Игра-тренажёр. Математика для детей 5-7 лет Евклид – «отец геометрии»

Евклид – «отец геометрии» Многоугольники. (8 класс)

Многоугольники. (8 класс) Сравнение дробей

Сравнение дробей Готовимся к ЕГЭ. Математика

Готовимся к ЕГЭ. Математика Тригонометрическая функция синус в диагностике заболеваний сердца и головного мозга

Тригонометрическая функция синус в диагностике заболеваний сердца и головного мозга Презентация по математике "Геометрия 7 класс повторение" - скачать

Презентация по математике "Геометрия 7 класс повторение" - скачать  Построения циркулем и линейкой (7 класс)

Построения циркулем и линейкой (7 класс) Сложение и вычитание дробей с одинаковыми знаменателями

Сложение и вычитание дробей с одинаковыми знаменателями Дифференциальное исчисление функций нескольких переменных

Дифференциальное исчисление функций нескольких переменных Площади фигур

Площади фигур Построение третьего вида предмета по двум данным

Построение третьего вида предмета по двум данным Четырехугольники

Четырехугольники Применение производной к исследованию функции

Применение производной к исследованию функции Общая теория статистики

Общая теория статистики Ознайомлення з дробами

Ознайомлення з дробами Тригонометрические функции углового аргумента

Тригонометрические функции углового аргумента Тригонометрические функции

Тригонометрические функции Презентация на тему Определенный интеграл

Презентация на тему Определенный интеграл Нумерация многозначных чисел (4 класс)

Нумерация многозначных чисел (4 класс) Международный день числа ПИ

Международный день числа ПИ Фалес Милетский и его теорема

Фалес Милетский и его теорема