- Методи розподілу витрат на змінну та постійну частини. (Тема 4)

Содержание

- 2. Для розподілу витрат на змінну й постійну частини використовують такі методи: аналіз рахунків; мінімаксний; графічний; регресійний

- 3. Ці методи дозволяють визначити функцію витрат, яка має вигляд: В = П + З * V,

- 4. Метод аналізу рахунків Його суть полягає в аналізі кожного рахунку (субрахунку) витрат, а також відповідних первинних

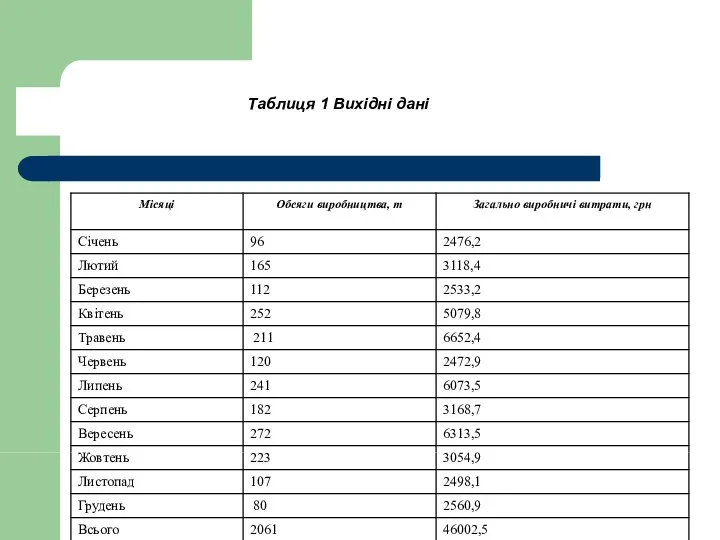

- 5. Для розгляду решти методів скористаємося вихідними даними, наведеними у табл.1. Це результати спостережень взаємозв'язку між загальновиробничими

- 6. Таблиця 1 Вихідні дані Таблиця 1 Вихідні дані

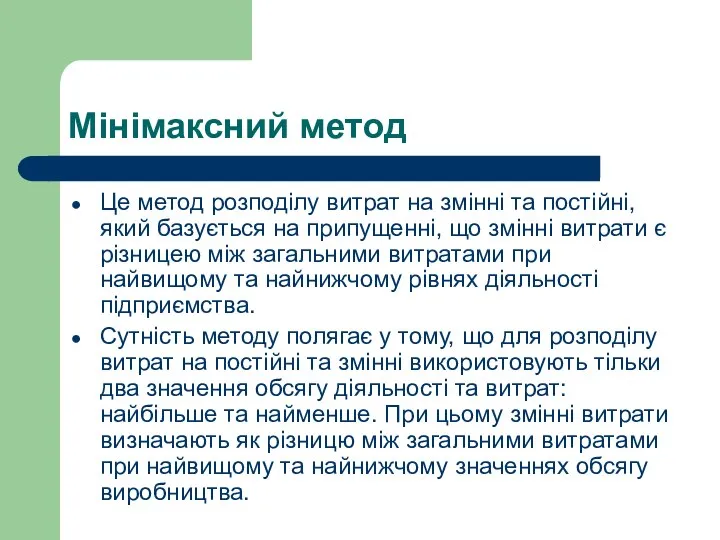

- 7. Мінімаксний метод Це метод розподілу витрат на змінні та постійні, який базується на припущенні, що змінні

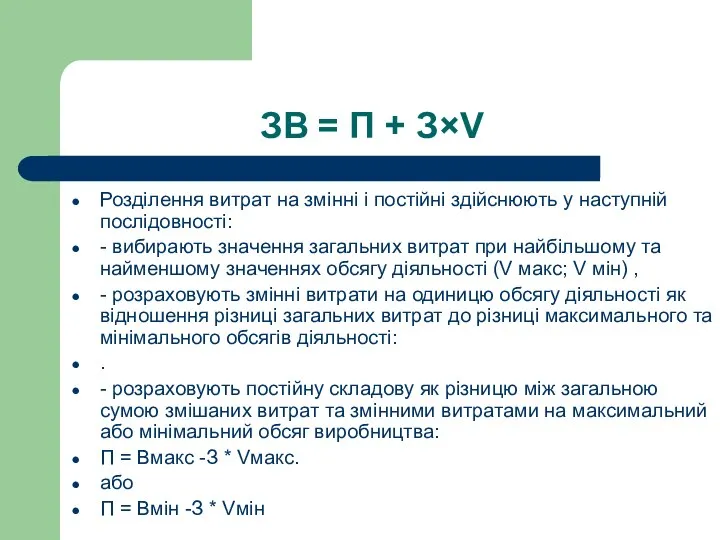

- 8. ЗВ = П + З×V Розділення витрат на змінні і постійні здійснюють у наступній послідовності: -

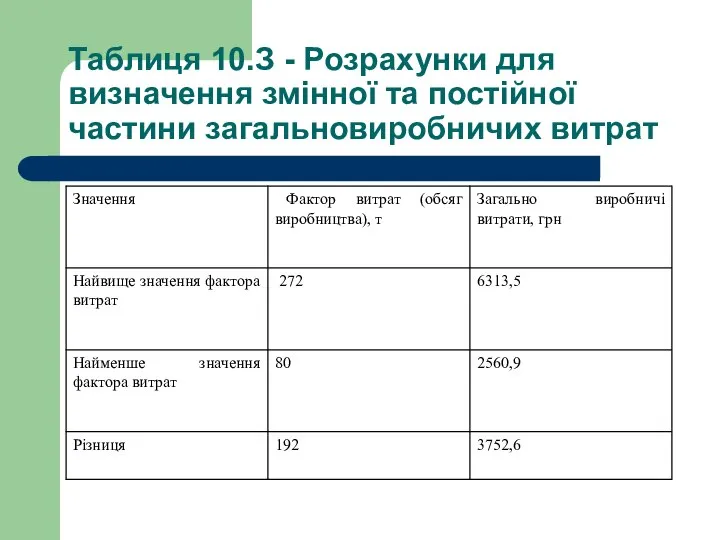

- 9. Таблиця 10.З - Розрахунки для визначення змінної та постійної частини загальновиробничих витрат

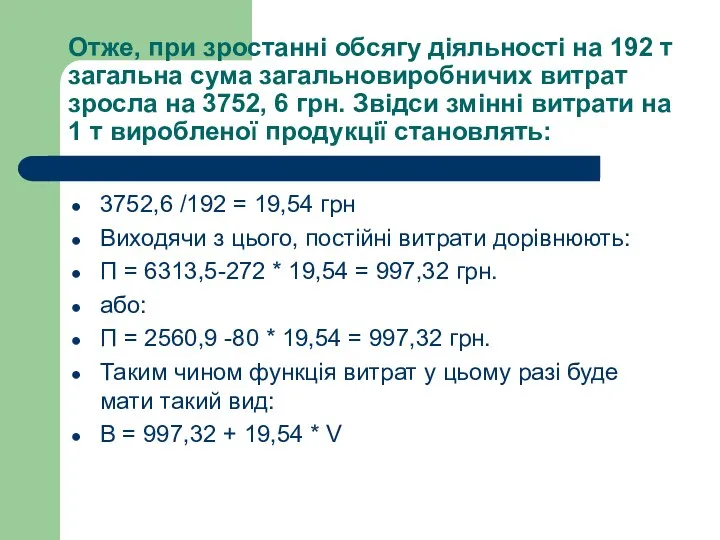

- 10. Отже, при зростанні обсягу діяльності на 192 т загальна сума загальновиробничих витрат зросла на 3752, 6

- 11. Графічний метод Графічний метод полягає в тому, що вихідні дані про понесені витрати заносять відповідно до

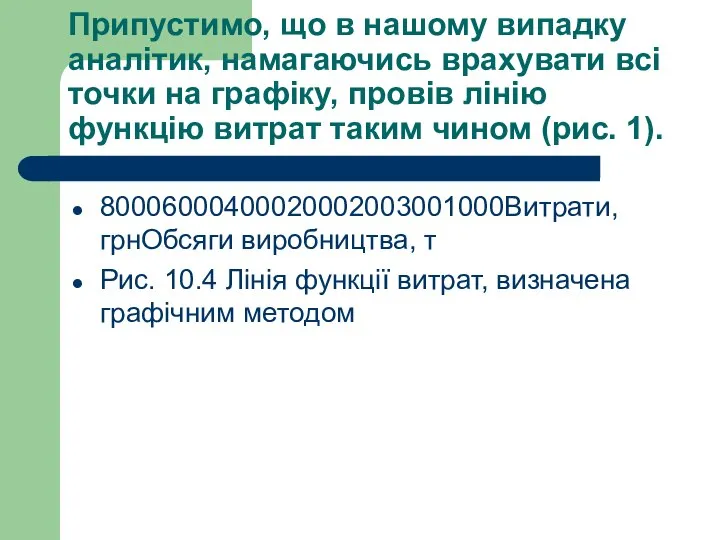

- 12. Припустимо, що в нашому випадку аналітик, намагаючись врахувати всі точки на графіку, провів лінію функцію витрат

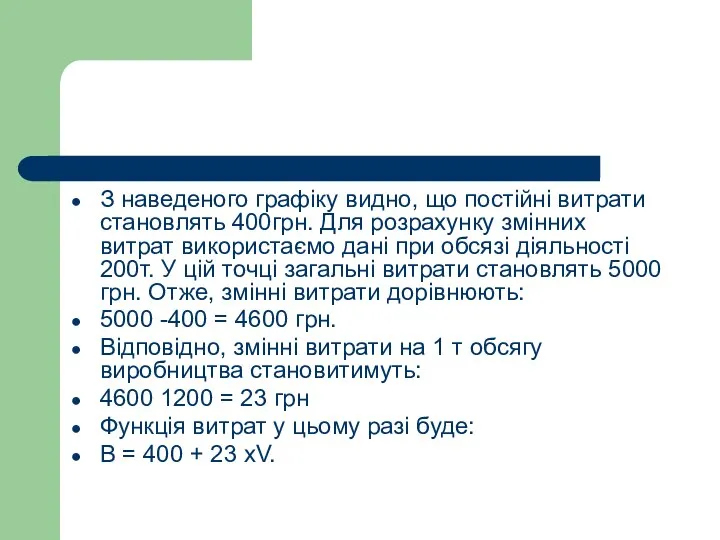

- 13. З наведеного графіку видно, що постійні витрати становлять 400грн. Для розрахунку змінних витрат використаємо дані при

- 14. Метод регресійного аналізу При застосуванні регресійного аналізу для визначення функції витрат загальну суму витрат розглядають як

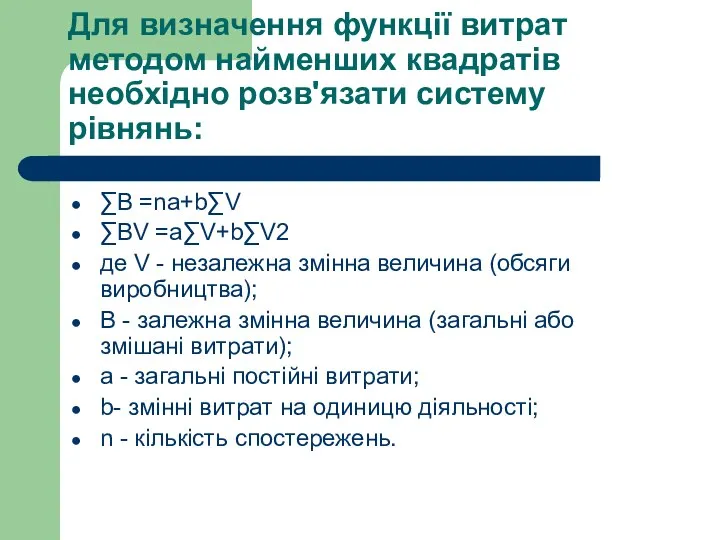

- 15. Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь: ∑В =na+b∑V ∑BV =a∑V+b∑V2 де

- 16. Наведену систему рівнянь розв'язують у такій послідовності: 1. Розраховують значення ∑ В ; ∑ V ;

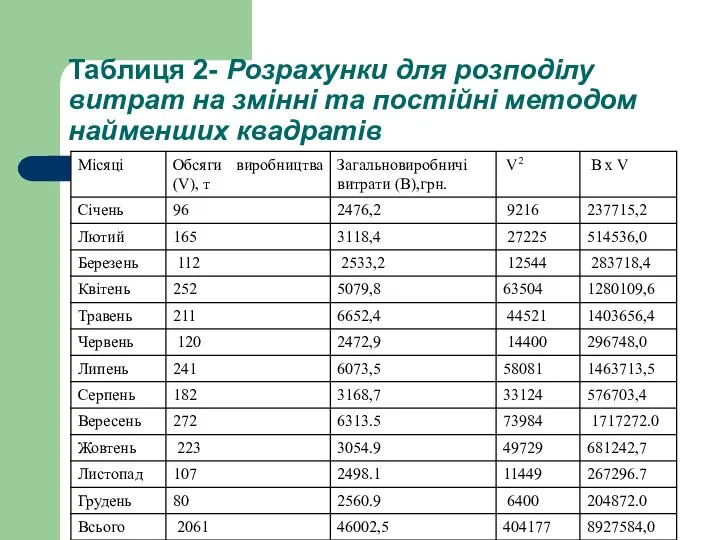

- 17. Таблиця 2- Розрахунки для розподілу витрат на змінні та постійні методом найменших квадратів

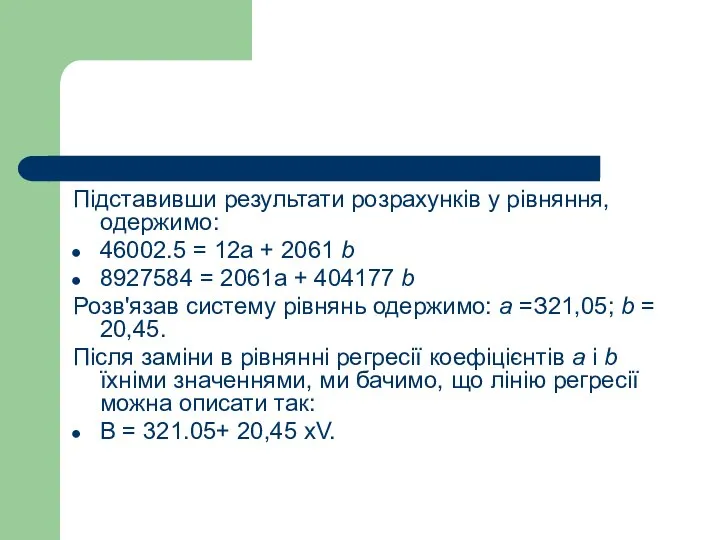

- 18. Підставивши результати розрахунків у рівняння, одержимо: 46002.5 = 12а + 2061 b 8927584 = 2061а +

- 19. Метод спрощеного статистичного аналізу Цей метод запропонував український учений академік М.Г.Чумаченко. Метод спрощеного статистичного аналізу передбачає

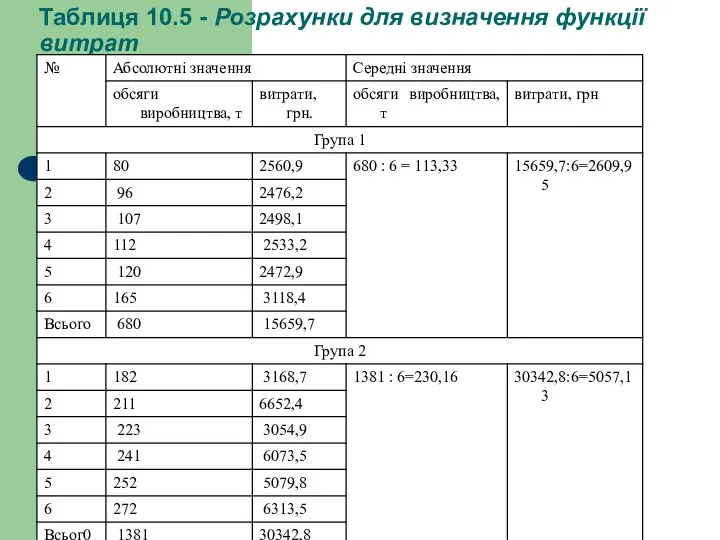

- 20. Таблиця 10.5 - Розрахунки для визначення функції витрат

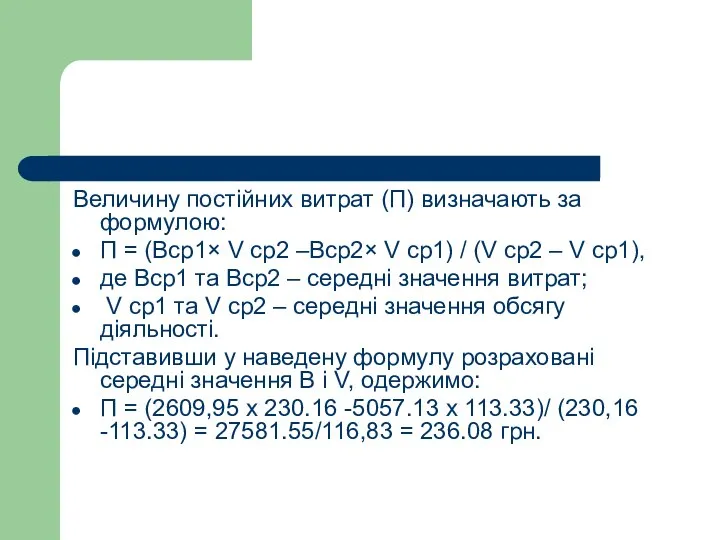

- 21. Величину постійних витрат (П) визначають за формулою: П = (Вср1× V ср2 –Вср2× V ср1) /

- 23. Скачать презентацию

Для розподілу витрат на змінну й постійну частини використовують такі методи:

аналіз

Для розподілу витрат на змінну й постійну частини використовують такі методи:

аналіз

Ці методи дозволяють визначити функцію витрат, яка має вигляд:

В = П

Ці методи дозволяють визначити функцію витрат, яка має вигляд:

В = П

Метод аналізу рахунків

Його суть полягає в аналізі кожного рахунку (субрахунку)

Метод аналізу рахунків

Його суть полягає в аналізі кожного рахунку (субрахунку)

Для розгляду решти методів скористаємося вихідними даними, наведеними у табл.1. Це

Для розгляду решти методів скористаємося вихідними даними, наведеними у табл.1. Це

Таблиця 1 Вихідні дані

Таблиця 1 Вихідні дані

Таблиця 1 Вихідні дані

Таблиця 1 Вихідні дані

Мінімаксний метод

Це метод розподілу витрат на змінні та постійні, який базується

Мінімаксний метод

Це метод розподілу витрат на змінні та постійні, який базується

ЗВ = П + З×V

Розділення витрат на змінні і постійні

ЗВ = П + З×V

Розділення витрат на змінні і постійні

Таблиця 10.З - Розрахунки для визначення змінної та постійної частини загальновиробничих

Таблиця 10.З - Розрахунки для визначення змінної та постійної частини загальновиробничих

Отже, при зростанні обсягу діяльності на 192 т загальна сума загальновиробничих

Отже, при зростанні обсягу діяльності на 192 т загальна сума загальновиробничих

Графічний метод

Графічний метод полягає в тому, що вихідні дані про

Графічний метод

Графічний метод полягає в тому, що вихідні дані про

Припустимо, що в нашому випадку аналітик, намагаючись врахувати всі точки на

Припустимо, що в нашому випадку аналітик, намагаючись врахувати всі точки на

З наведеного графіку видно, що постійні витрати становлять 400грн. Для розрахунку

З наведеного графіку видно, що постійні витрати становлять 400грн. Для розрахунку

Метод регресійного аналізу

При застосуванні регресійного аналізу для визначення функції витрат

Метод регресійного аналізу

При застосуванні регресійного аналізу для визначення функції витрат

Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь:

∑В

Для визначення функції витрат методом найменших квадратів необхідно розв'язати систему рівнянь:

∑В

Наведену систему рівнянь розв'язують у такій послідовності:

1. Розраховують значення ∑ В

Наведену систему рівнянь розв'язують у такій послідовності:

1. Розраховують значення ∑ В

Таблиця 2- Розрахунки для розподілу витрат на змінні та постійні методом

Таблиця 2- Розрахунки для розподілу витрат на змінні та постійні методом

Підставивши результати розрахунків у рівняння, одержимо:

46002.5 = 12а + 2061 b

8927584

Підставивши результати розрахунків у рівняння, одержимо:

46002.5 = 12а + 2061 b

8927584

Метод спрощеного статистичного аналізу

Цей метод запропонував український учений академік М.Г.Чумаченко.

Метод спрощеного статистичного аналізу

Цей метод запропонував український учений академік М.Г.Чумаченко.

Таблиця 10.5 - Розрахунки для визначення функції витрат

Таблиця 10.5 - Розрахунки для визначення функції витрат

Величину постійних витрат (П) визначають за формулою:

П = (Вср1× V ср2

Величину постійних витрат (П) визначають за формулою:

П = (Вср1× V ср2

Предел функции в точке

Предел функции в точке Цифровой образовательный ресурс. Приложение к урокам алгебры. 7 класс

Цифровой образовательный ресурс. Приложение к урокам алгебры. 7 класс Пирамида. Элементы, виды, основные формулы

Пирамида. Элементы, виды, основные формулы Презентация по математике "Четырехугольники. Свойства четырехугольников. Решение задач" - скачать

Презентация по математике "Четырехугольники. Свойства четырехугольников. Решение задач" - скачать  Взаимное положение прямых и плоскостей

Взаимное положение прямых и плоскостей Геометрические построения на плоскости. Деление отрезков

Геометрические построения на плоскости. Деление отрезков Внутренний угол треугольника. Теорема о внешнем угле треугольника. Сумма углов треугольника

Внутренний угол треугольника. Теорема о внешнем угле треугольника. Сумма углов треугольника Биография Пифагора

Биография Пифагора Вписанная и описанная окружности

Вписанная и описанная окружности Тригонометрические функции острого угла прямоугольного треугольника

Тригонометрические функции острого угла прямоугольного треугольника Скрещивающиеся прямые

Скрещивающиеся прямые Планиметрия. Материалы ЕГЭ и Г(И)А. 2013 - 2014 год

Планиметрия. Материалы ЕГЭ и Г(И)А. 2013 - 2014 год Перпендикуляр и наклонная к прямой

Перпендикуляр и наклонная к прямой Аттестационная работа. Образовательная программа внеурочной деятельности: Занимательные задачи

Аттестационная работа. Образовательная программа внеурочной деятельности: Занимательные задачи Эффективные приемы и методы преподавания математики на базовом и повышенном уровнях

Эффективные приемы и методы преподавания математики на базовом и повышенном уровнях Задачи на разъезды

Задачи на разъезды Треугольник, простейший и неисчерпаемый. Задачи для подготовки к ЕГЭ

Треугольник, простейший и неисчерпаемый. Задачи для подготовки к ЕГЭ Доверительный интервал для среднего

Доверительный интервал для среднего Стохастические процессы

Стохастические процессы Деление дробей. Коллекция задач для 6 класса - Презентация по математике_

Деление дробей. Коллекция задач для 6 класса - Презентация по математике_ Теорема Фалеса

Теорема Фалеса Проценты. Устный математический диктант

Проценты. Устный математический диктант Чтение графика функций

Чтение графика функций Закладка с геометрическими фигурами

Закладка с геометрическими фигурами Раскрытие скобок

Раскрытие скобок Презентация на тему Умножение числа 3 и соответствующие случаи деления

Презентация на тему Умножение числа 3 и соответствующие случаи деления Сплошные и выборочные наблюдения

Сплошные и выборочные наблюдения Построение графика функции

Построение графика функции