- Фінансовий план, його склад та значення в сучасних умовах. (Тема 5)

Содержание

- 2. ТЕМА ЛЕКЦІЇ. ФІНАНСОВИЙ ПЛАН: ЙОГО СКЛАД ТА ЗНАЧЕННЯ В СУЧАСНИХ УМОВАХ Задачі плану та його склад

- 3. МІНІ-ЛЕКСИКОН: прибуток звичайні доходи надзвичайні доходи операційні доходи доходи від основної діяльності доходи від іншої операційної

- 4. 1. Задачі плану та його склад

- 5. СКЛАД ПОТОЧНОГО ПЛАНУ ПІДПРИЄМСТВА: Маркетингова програма План з праці План з собівартості Фінансовий план

- 6. Ефективність використання фінансових ресурсів – це головний критерій при розробці планів господарської діяльності

- 7. ФІНАНСОВІ ВІДНОШЕННЯ: Це відношення між: підприємством і різними суб'єктами господарювання в процесі придбання сировини і матеріалів,

- 8. ЩОБ ЕФЕКТИВНО ВИРІШУВАТИ ЗАДАЧУ ФІНАНСУВАННЯ ПІДПРИЄМСТВА, НЕОБХІДНО ЗНАТИ: Скільки буде потрібно грошей? Коли ці гроші будуть

- 9. ЗАВДАННЯ ФІНАНСОВОГО ПЛАНУ: забезпечення нормального відтворювального процесу необхідними джерелами фінансування; 2) забезпечення прибутковості діяльності підприємства; 3)

- 10. СКЛАД ФІНАНСОВОГО ПЛАНУ Формування і розподіл прибутку. 2. Оборотні кошти. 3. Надходження і виплата грошових коштів

- 11. На свете найдется немного несчастий, пусть даже самых тяжелых, которые бы не излечивались постоянным доходом. Логан

- 12. 2. Планування прибутку

- 13. Формування прибутку регламентується : Податковим кодексом України від 02.12.2010 № 2755-VI Національним положенням (Стандартом) бухгалтерського обліку:

- 14. Прибуток представляє собою суму, на яку доходи підприємства звітного періоду перевищують пов'язану з ними собівартість реалізованих

- 15. Рис. 1. Види доходів

- 16. ДОХОДИ Звичайні доходи - це доходи від будь-якої основної діяльності підприємства, а також від операцій, що

- 17. Рис. 1. Види доходів

- 18. ЗВИЧАЙНІ ДОХОДИ Операційні доходи - доходи від операцій, пов'язаних із реалізацією виробленої продукції (робіт, послуг), тобто

- 19. Рис. 1. Види доходів

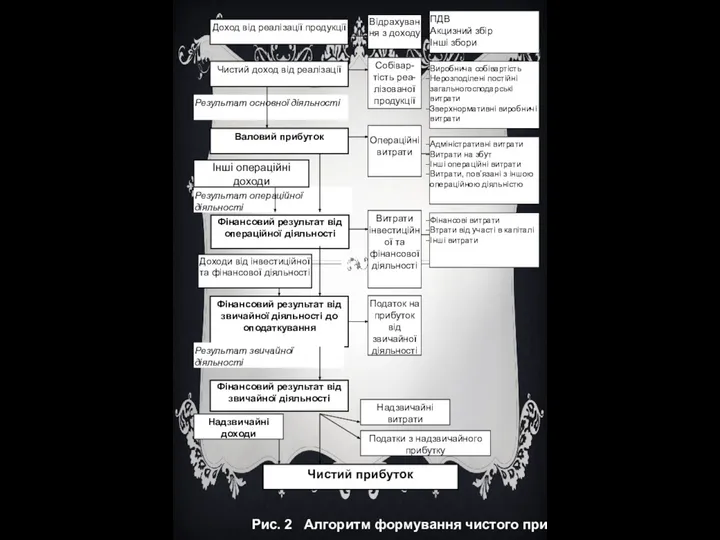

- 20. Фінансовий результат від звичайної діяльності до оподаткування Чистий прибуток Рис. 2 Алгоритм формування чистого прибутку

- 21. ПЛАН З ПРИБУТКУ ТА ЙОГО РОЗПОДІЛУ, ТИС. ГРН. ПДВ = Доход від РП : 6 8280:6

- 22. ПРИ ПЛАНУВАННІ ЧИСТОГО ПРИБУТКУ ВАРТО ВРАХОВУВАТИ НАСТУПНІ ПОЛОЖЕННЯ: собівартість реалізованої продукції збігається з виробничою собівартістю; у

- 23. РОЗПОДІЛ ПРИБУТКУ В ЦІЛЬОВІ ФОНДИ: резервний дивідендних виплат виробничого розвитку участі персоналу в прибутках соціального забезпечення

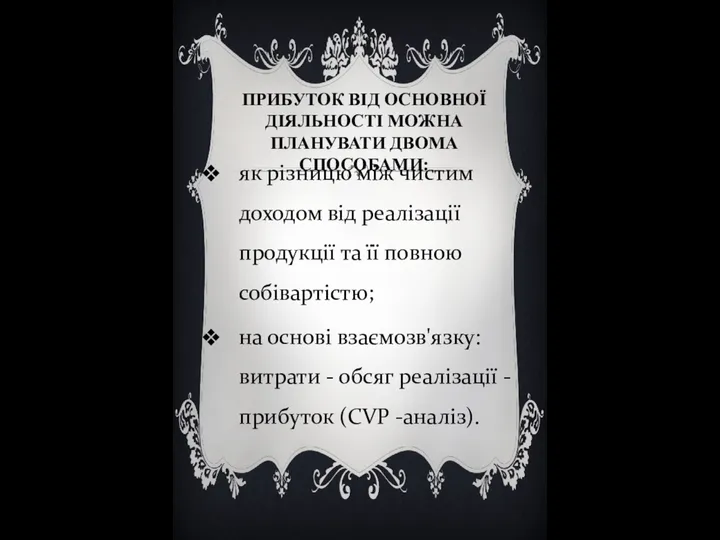

- 24. ПРИБУТОК ВІД ОСНОВНОЇ ДІЯЛЬНОСТІ МОЖНА ПЛАНУВАТИ ДВОМА СПОСОБАМИ: як різницю між чистим доходом від реалізації продукції

- 25. АЛГОРИТМ ФОРМУВАННЯ ПРИБУТКУ ЗА МЕТОДОМ CVP–АНАЛІЗУ Доход від реалізації продукції ПДВ, акцизний збір та інші відрахування

- 26. ПЛАН З ПРИБУТКУ ТА ЙОГО РОЗПОДІЛУ ЗА СVР -АНАЛІЗОМ, ТИС. ГРН. Зм. в-ти = Зм.витрати на

- 27. У ПРОЦЕСІ ПЛАНУВАННЯ ПРИБУТКУ НА ОСНОВІ CVP–АНАЛІЗУ ПІДПРИЄМСТВО ВИРІШУЄ РЯД ЗАДАЧ: визначення обсягу реалізації продукції, що

- 28. CVP–АНАЛІЗ ДОЗВОЛЯЄ: 1) виявити основні чинники, що визначають кінцевий розмір прибутку 2) знайти резерви подальшого збільшення

- 29. 5. Плановий баланс підприємства 4. План надходження і виплат грошових коштів (план грошових потоків)

- 30. СТРУКТУРА ФІНАНСОВИХ ДЖЕРЕЛ

- 31. ВИМОГАМИ, ДОТРИМАННЯ ЯКИХ ЗАБЕЗПЕЧИТЬ ФІНАНСОВУ РІВНОВАГУ, ПЕРЕДБАЧЕНО, ЩО ПІДПРИЄМСТВО МОЖЕ: сплатити всі поточні борги після одержання

- 32. РУХ ГРОШОВИХ КОШТІВ НА ХАРЧОВОМУ ПІДПРИЄМСТВІ

- 33. ПЛАН НАДХОДЖЕННЯ І ВИПЛАТ ГРОШОВИХ КОШТІВ

- 34. ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ: план реалізації продукції на квартал із розбиттям

- 35. ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ: погоджені з податковою інспекцією терміни внесення податків

- 36. СКЛАДАННЮ ПЛАНУ НАДХОДЖЕННЯ І ВИПЛАТ ГРОШОВИХ КОШТІВ ПЕРЕДУЮТЬ НАСТУПНІ ДІЇ: Складання графіка надходження готівки від реалізації;

- 37. ГРАФІК НАДХОДЖЕННЯ КОШТІВ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

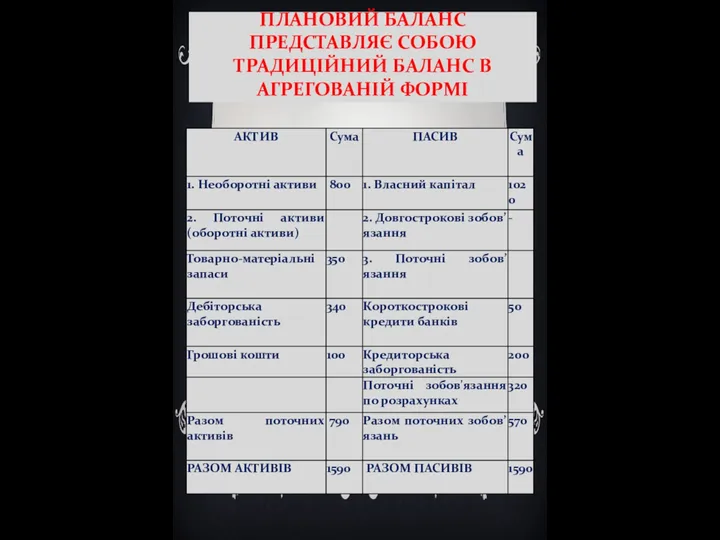

- 38. ПЛАНОВИЙ БАЛАНС ПРЕДСТАВЛЯЄ СОБОЮ ТРАДИЦІЙНИЙ БАЛАНС В АГРЕГОВАНІЙ ФОРМІ

- 39. При складанні планового балансу користуватися методом відсотків від реалізації, що є різновидом методу екстраполяції. Суть даного

- 40. ОБОРОТНІ АКТИВИ МОЖНА РОЗРАХУВАТИ, ВИХОДЯЧИ З КОЕФІЦІЄНТІВ ОБЕРТАННЯ. НАПРИКЛАД, ТОВАРНО-МАТЕРІАЛЬНІ ЗАПАСИ КОБЗАП: де Кобзап - коефіцієнт

- 41. СКЛАДАННЯ ПЛАНОВОГО БАЛАНСУ МЕТОДОМ ВІДСОТКА ВІД РЕАЛІЗАЦІЇ, ТИС. ГРН.

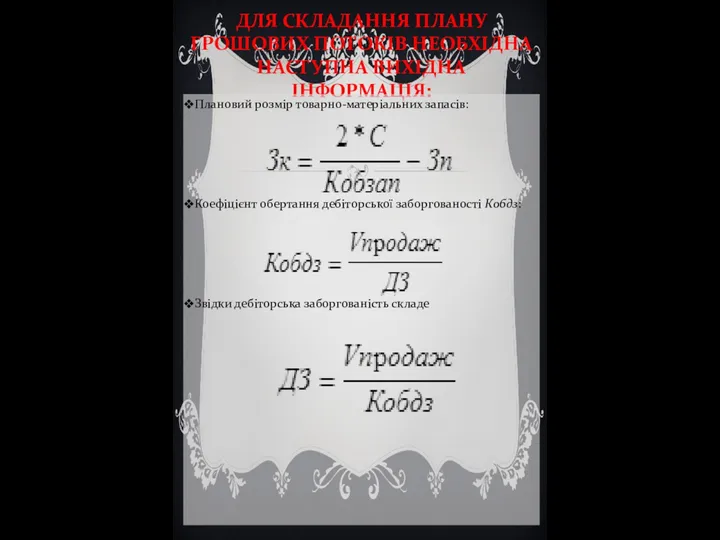

- 42. ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ: Плановий розмір товарно-матеріальних запасів: Коефіцієнт обертання дебіторської

- 43. ТЕСТИ: 1. Звичайні доходи включають наступні два види доходів: A) від основної діяльності і фінансові; B)

- 45. Скачать презентацию

ТЕМА ЛЕКЦІЇ. ФІНАНСОВИЙ ПЛАН: ЙОГО СКЛАД ТА ЗНАЧЕННЯ В СУЧАСНИХ УМОВАХ

ТЕМА ЛЕКЦІЇ. ФІНАНСОВИЙ ПЛАН: ЙОГО СКЛАД ТА ЗНАЧЕННЯ В СУЧАСНИХ УМОВАХ

МІНІ-ЛЕКСИКОН:

прибуток

звичайні доходи

надзвичайні доходи

операційні доходи

доходи від основної діяльності

МІНІ-ЛЕКСИКОН:

прибуток

звичайні доходи

надзвичайні доходи

операційні доходи

доходи від основної діяльності

1. Задачі плану та

його склад

1. Задачі плану та

його склад

СКЛАД ПОТОЧНОГО ПЛАНУ ПІДПРИЄМСТВА:

Маркетингова програма

План з праці

План з собівартості

Фінансовий план

СКЛАД ПОТОЧНОГО ПЛАНУ ПІДПРИЄМСТВА:

Маркетингова програма

План з праці

План з собівартості

Фінансовий план

Ефективність використання фінансових ресурсів –

це головний критерій при розробці планів

Ефективність використання фінансових ресурсів –

це головний критерій при розробці планів

ФІНАНСОВІ ВІДНОШЕННЯ:

Це відношення між:

підприємством і різними суб'єктами господарювання в

ФІНАНСОВІ ВІДНОШЕННЯ:

Це відношення між:

підприємством і різними суб'єктами господарювання в

ЩОБ ЕФЕКТИВНО ВИРІШУВАТИ ЗАДАЧУ ФІНАНСУВАННЯ ПІДПРИЄМСТВА, НЕОБХІДНО ЗНАТИ:

Скільки буде потрібно грошей?

Коли

ЩОБ ЕФЕКТИВНО ВИРІШУВАТИ ЗАДАЧУ ФІНАНСУВАННЯ ПІДПРИЄМСТВА, НЕОБХІДНО ЗНАТИ:

Скільки буде потрібно грошей?

Коли

ЗАВДАННЯ ФІНАНСОВОГО ПЛАНУ:

забезпечення нормального відтворювального процесу необхідними джерелами фінансування;

2) забезпечення прибутковості

ЗАВДАННЯ ФІНАНСОВОГО ПЛАНУ:

забезпечення нормального відтворювального процесу необхідними джерелами фінансування;

2) забезпечення прибутковості

СКЛАД ФІНАНСОВОГО ПЛАНУ

Формування і розподіл прибутку.

2. Оборотні кошти.

3. Надходження і виплата

СКЛАД ФІНАНСОВОГО ПЛАНУ

Формування і розподіл прибутку.

2. Оборотні кошти.

3. Надходження і виплата

На свете найдется немного несчастий, пусть даже самых тяжелых, которые бы

На свете найдется немного несчастий, пусть даже самых тяжелых, которые бы

2. Планування прибутку

Формування прибутку регламентується :

Податковим кодексом України від 02.12.2010 № 2755-VI

Національним положенням (Стандартом)

бухгалтерського

Формування прибутку регламентується :

Податковим кодексом України від 02.12.2010 № 2755-VI

Національним положенням (Стандартом)

бухгалтерського

Прибуток представляє собою суму, на яку доходи підприємства звітного періоду перевищують

Рис. 1. Види доходів

Рис. 1. Види доходів

ДОХОДИ

Звичайні доходи - це доходи від будь-якої основної діяльності підприємства, а

ДОХОДИ

Звичайні доходи - це доходи від будь-якої основної діяльності підприємства, а

Рис. 1. Види доходів

Рис. 1. Види доходів

ЗВИЧАЙНІ ДОХОДИ

Операційні доходи - доходи від операцій, пов'язаних із реалізацією виробленої

ЗВИЧАЙНІ ДОХОДИ

Операційні доходи - доходи від операцій, пов'язаних із реалізацією виробленої

Рис. 1. Види доходів

Рис. 1. Види доходів

Фінансовий результат від звичайної діяльності до оподаткування

Чистий прибуток

Рис. 2 Алгоритм формування

Фінансовий результат від звичайної діяльності до оподаткування

Чистий прибуток

Рис. 2 Алгоритм формування

ПЛАН З ПРИБУТКУ ТА ЙОГО РОЗПОДІЛУ, ТИС. ГРН.

ПДВ = Доход

ПЛАН З ПРИБУТКУ ТА ЙОГО РОЗПОДІЛУ, ТИС. ГРН.

ПДВ = Доход

ПРИ ПЛАНУВАННІ ЧИСТОГО ПРИБУТКУ ВАРТО ВРАХОВУВАТИ НАСТУПНІ ПОЛОЖЕННЯ:

собівартість реалізованої продукції

ПРИ ПЛАНУВАННІ ЧИСТОГО ПРИБУТКУ ВАРТО ВРАХОВУВАТИ НАСТУПНІ ПОЛОЖЕННЯ:

собівартість реалізованої продукції

РОЗПОДІЛ ПРИБУТКУ В ЦІЛЬОВІ ФОНДИ:

резервний

дивідендних виплат

виробничого розвитку

участі персоналу в прибутках

соціального

РОЗПОДІЛ ПРИБУТКУ В ЦІЛЬОВІ ФОНДИ:

резервний

дивідендних виплат

виробничого розвитку

участі персоналу в прибутках

соціального

ПРИБУТОК ВІД ОСНОВНОЇ ДІЯЛЬНОСТІ МОЖНА ПЛАНУВАТИ ДВОМА СПОСОБАМИ:

як різницю між чистим

ПРИБУТОК ВІД ОСНОВНОЇ ДІЯЛЬНОСТІ МОЖНА ПЛАНУВАТИ ДВОМА СПОСОБАМИ:

як різницю між чистим

АЛГОРИТМ ФОРМУВАННЯ ПРИБУТКУ ЗА МЕТОДОМ

CVP–АНАЛІЗУ

Доход від реалізації продукції

ПДВ, акцизний

АЛГОРИТМ ФОРМУВАННЯ ПРИБУТКУ ЗА МЕТОДОМ

CVP–АНАЛІЗУ

Доход від реалізації продукції

ПДВ, акцизний

ПЛАН З ПРИБУТКУ ТА ЙОГО РОЗПОДІЛУ ЗА СVР -АНАЛІЗОМ, ТИС. ГРН.

ПЛАН З ПРИБУТКУ ТА ЙОГО РОЗПОДІЛУ ЗА СVР -АНАЛІЗОМ, ТИС. ГРН.

У ПРОЦЕСІ ПЛАНУВАННЯ ПРИБУТКУ НА ОСНОВІ CVP–АНАЛІЗУ ПІДПРИЄМСТВО ВИРІШУЄ РЯД ЗАДАЧ:

визначення

У ПРОЦЕСІ ПЛАНУВАННЯ ПРИБУТКУ НА ОСНОВІ CVP–АНАЛІЗУ ПІДПРИЄМСТВО ВИРІШУЄ РЯД ЗАДАЧ:

визначення

CVP–АНАЛІЗ

ДОЗВОЛЯЄ:

1) виявити основні чинники, що визначають кінцевий розмір прибутку

CVP–АНАЛІЗ

ДОЗВОЛЯЄ:

1) виявити основні чинники, що визначають кінцевий розмір прибутку

5. Плановий баланс підприємства

4. План надходження і виплат грошових коштів (план

5. Плановий баланс підприємства

4. План надходження і виплат грошових коштів (план

СТРУКТУРА ФІНАНСОВИХ ДЖЕРЕЛ

СТРУКТУРА ФІНАНСОВИХ ДЖЕРЕЛ

ВИМОГАМИ, ДОТРИМАННЯ ЯКИХ ЗАБЕЗПЕЧИТЬ ФІНАНСОВУ РІВНОВАГУ, ПЕРЕДБАЧЕНО, ЩО ПІДПРИЄМСТВО МОЖЕ:

сплатити всі

ВИМОГАМИ, ДОТРИМАННЯ ЯКИХ ЗАБЕЗПЕЧИТЬ ФІНАНСОВУ РІВНОВАГУ, ПЕРЕДБАЧЕНО, ЩО ПІДПРИЄМСТВО МОЖЕ:

сплатити всі

РУХ ГРОШОВИХ КОШТІВ НА ХАРЧОВОМУ ПІДПРИЄМСТВІ

РУХ ГРОШОВИХ КОШТІВ НА ХАРЧОВОМУ ПІДПРИЄМСТВІ

ПЛАН НАДХОДЖЕННЯ І ВИПЛАТ ГРОШОВИХ КОШТІВ

ПЛАН НАДХОДЖЕННЯ І ВИПЛАТ ГРОШОВИХ КОШТІВ

ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ:

план реалізації продукції

ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ:

план реалізації продукції

ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ:

погоджені з податковою

ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ:

погоджені з податковою

СКЛАДАННЮ ПЛАНУ НАДХОДЖЕННЯ І ВИПЛАТ ГРОШОВИХ КОШТІВ ПЕРЕДУЮТЬ НАСТУПНІ ДІЇ:

Складання графіка

СКЛАДАННЮ ПЛАНУ НАДХОДЖЕННЯ І ВИПЛАТ ГРОШОВИХ КОШТІВ ПЕРЕДУЮТЬ НАСТУПНІ ДІЇ:

Складання графіка

ГРАФІК НАДХОДЖЕННЯ КОШТІВ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

ГРАФІК НАДХОДЖЕННЯ КОШТІВ ВІД РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

ПЛАНОВИЙ БАЛАНС ПРЕДСТАВЛЯЄ СОБОЮ ТРАДИЦІЙНИЙ БАЛАНС В АГРЕГОВАНІЙ ФОРМІ

ПЛАНОВИЙ БАЛАНС ПРЕДСТАВЛЯЄ СОБОЮ ТРАДИЦІЙНИЙ БАЛАНС В АГРЕГОВАНІЙ ФОРМІ

При складанні планового балансу користуватися методом відсотків від реалізації, що є

При складанні планового балансу користуватися методом відсотків від реалізації, що є

ОБОРОТНІ АКТИВИ МОЖНА РОЗРАХУВАТИ, ВИХОДЯЧИ З КОЕФІЦІЄНТІВ ОБЕРТАННЯ. НАПРИКЛАД, ТОВАРНО-МАТЕРІАЛЬНІ ЗАПАСИ

ОБОРОТНІ АКТИВИ МОЖНА РОЗРАХУВАТИ, ВИХОДЯЧИ З КОЕФІЦІЄНТІВ ОБЕРТАННЯ. НАПРИКЛАД, ТОВАРНО-МАТЕРІАЛЬНІ ЗАПАСИ

СКЛАДАННЯ ПЛАНОВОГО БАЛАНСУ МЕТОДОМ ВІДСОТКА ВІД РЕАЛІЗАЦІЇ, ТИС. ГРН.

СКЛАДАННЯ ПЛАНОВОГО БАЛАНСУ МЕТОДОМ ВІДСОТКА ВІД РЕАЛІЗАЦІЇ, ТИС. ГРН.

ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ:

Плановий розмір товарно-матеріальних

ДЛЯ СКЛАДАННЯ ПЛАНУ ГРОШОВИХ ПОТОКІВ НЕОБХІДНА НАСТУПНА ВИХІДНА ІНФОРМАЦІЯ:

Плановий розмір товарно-матеріальних

ТЕСТИ:

1. Звичайні доходи включають наступні два види доходів:

A) від основної діяльності і

ТЕСТИ:

1. Звичайні доходи включають наступні два види доходів:

A) від основної діяльності і

Краткий справочный материал по математике для студентов 1 курса

Краткий справочный материал по математике для студентов 1 курса Презентация по математике "Занимательные математические задачи. Математические ребусы" - скачать

Презентация по математике "Занимательные математические задачи. Математические ребусы" - скачать  Координатная плоскость. Математический кроссворд. 6 класс

Координатная плоскость. Математический кроссворд. 6 класс Действия с дробями. 6 класс. Проверочная работа

Действия с дробями. 6 класс. Проверочная работа Координаты на прямой. 6 класс

Координаты на прямой. 6 класс Определенный интеграл

Определенный интеграл Десятичная запись дробных чисел. 5 класс, урок 99

Десятичная запись дробных чисел. 5 класс, урок 99 Решение логарифмических неравенств

Решение логарифмических неравенств Решение уравнений из материалов ЕГЭ по математике

Решение уравнений из материалов ЕГЭ по математике Предельные теоремы теории вероятногстей

Предельные теоремы теории вероятногстей Научный проект по математике

Научный проект по математике Решение задач на проценты

Решение задач на проценты Математический футбол. Таблица умножения

Математический футбол. Таблица умножения Вращающие фигуры в архитектуре

Вращающие фигуры в архитектуре Презентация на тему К ЕГЭ шаг за шагом Задачи группы В12

Презентация на тему К ЕГЭ шаг за шагом Задачи группы В12  Измерение и количественный анализ данных. Описательная статистика

Измерение и количественный анализ данных. Описательная статистика Решение линейных уравнений, с параметрами, содержащими знак модуля

Решение линейных уравнений, с параметрами, содержащими знак модуля Робот-измеритель

Робот-измеритель Математические действия в разных системах исчисления

Математические действия в разных системах исчисления Занимательная математика. Конструктивная геометрия

Занимательная математика. Конструктивная геометрия Основные свойства функций и их графики

Основные свойства функций и их графики Задачи на готовых чертежах

Задачи на готовых чертежах Вычитание из чисел 8 и 9. Состав 8 и 9

Вычитание из чисел 8 и 9. Состав 8 и 9 Методы решения тригонометрических уравнений

Методы решения тригонометрических уравнений Презентация по математике "Сложение и вычитание с переходом через десяток" - скачать бесплатно

Презентация по математике "Сложение и вычитание с переходом через десяток" - скачать бесплатно Задачи с игральной костью

Задачи с игральной костью Параллель к перпендикуляру

Параллель к перпендикуляру Презентация по математике "Тренажёр по математике" - скачать бесплатно

Презентация по математике "Тренажёр по математике" - скачать бесплатно