- Модели с дискретными переменными

Содержание

- 2. 1. Фиктивные объясняющие переменные До сих пор рассматривались модели, в которых в качестве объясняющих переменных выступали

- 3. Примерами таких признаков могут слу-жить: образование (начальное, среднее, выс-шее), пол человека (мужской, женский) и т.д. Чтобы

- 4. Такие переменные приводят к скачкооб-разному изменению параметров регрессион-ных моделей и в этом случае говорят об ис-следовании

- 5. где , если й персоналий не имеет высшего образования и в противном случае. Нетрудно видеть, что

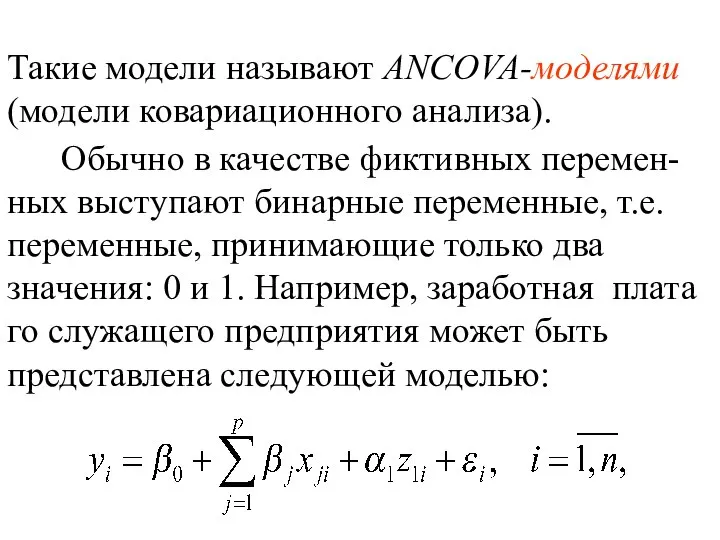

- 6. Такие модели называют ANCOVA-моделями (модели ковариационного анализа). Обычно в качестве фиктивных перемен-ных выступают бинарные переменные, т.е.

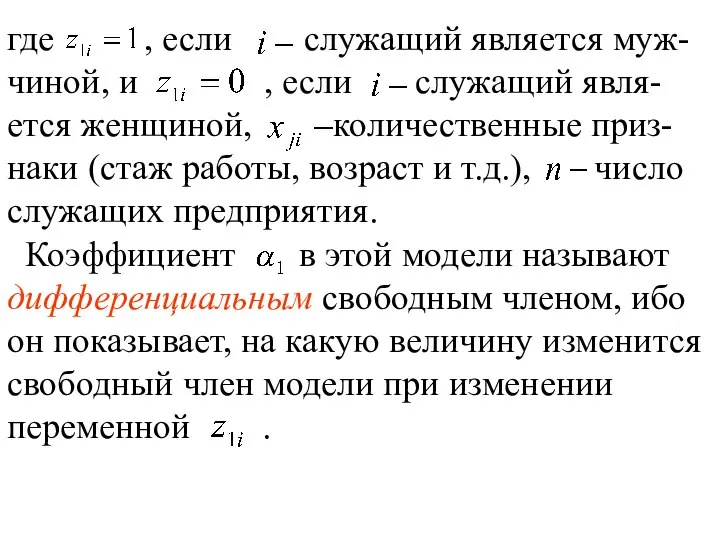

- 7. где , если служащий является муж-чиной, и , если служащий явля-ется женщиной, количественные приз-наки (стаж работы,

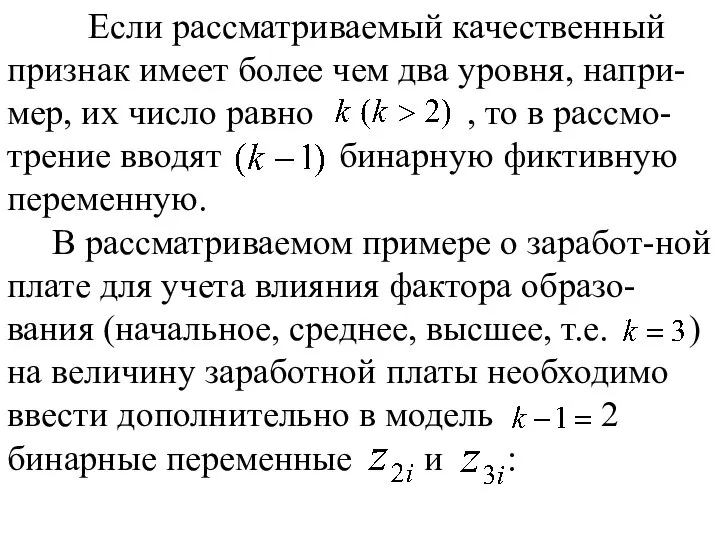

- 8. Если рассматриваемый качественный признак имеет более чем два уровня, напри-мер, их число равно , то в

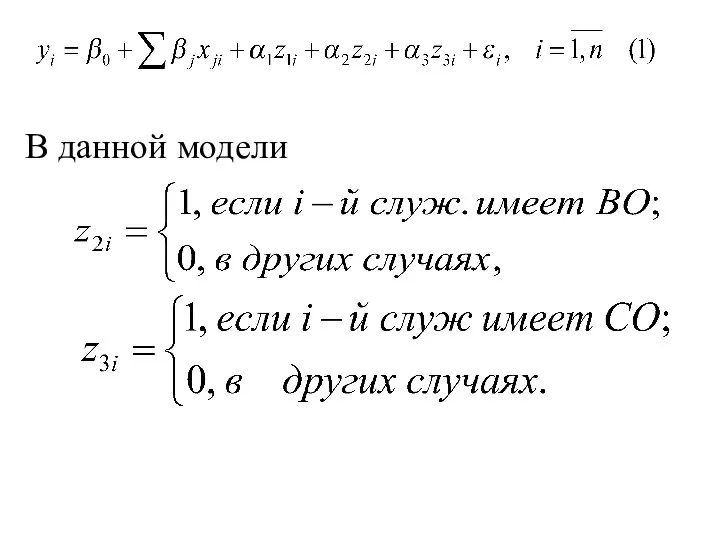

- 9. В данной модели

- 10. Как видим, третьей фиктивной переменной не требуется, так как при = =0 следует, что служащий имеет

- 11. 2. Модели с дискретными зависимыми переменными Нередко зависимая переменная по своей природе является дискретной, например, если

- 12. Номинальные переменные. Рассмотрим следующие примеры. 1. Семейное положение мужчины можно выразить следующими категориями: холост, женат, разведен,

- 13. Выбор значения осуществляется из двух или более альтернатив. Если имеется только две возможности, то наблюдения обычно

- 14. Главная особенность приведённых при-меров состоит в том, что имеющиеся альтер-нативы нельзя естественным образом упорядочить, их нумерация

- 15. 1. Доход семьи: низкий, средний, высокий, очень высокий. 2. Уровень образования: начальное, незакон-ченное среднее, среднее, незаконченное

- 16. Количественные целочисленные переменные. Примерами таких переменных служат: 1. Число предприятий страны, обанкро-тившихся в текущем году. 2.

- 17. Для моделей с описанными дискретными зависимыми переменными возможно форма-льное применение МНК для оценки их коэф-фициентов. Однако

- 18. Если зависимая переменная является номинальной и количество альтернатив бо-лее двух, то результаты оценивания МНК вообще теряют

- 19. Рассмотрим вначале простейшие модели бинарного выбора, когда результирующий показатель может принимать только два значения: 0 и

- 20. На решение о покупке автомобиля влияют различные факторы: доход семьи, количес-тво членов семьи, их возраст, место

- 21. Выдвигая различные предположения о характере зависимости переменной от вектора и случайного фактора , можно получить различные

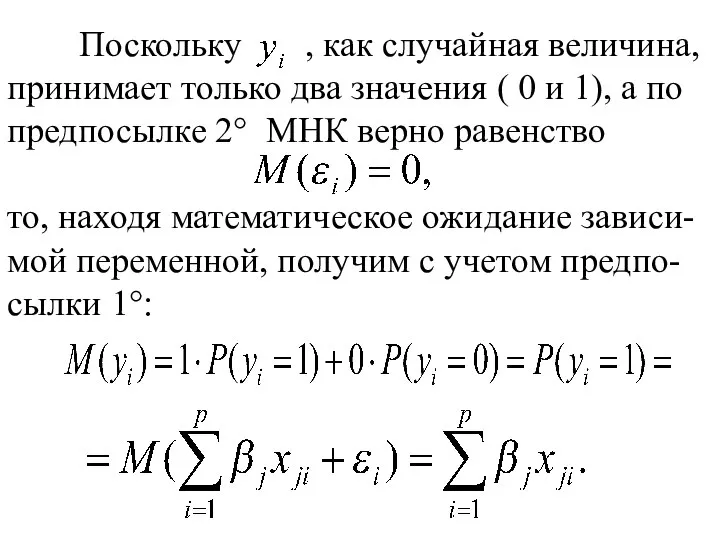

- 22. Поскольку , как случайная величина, принимает только два значения ( 0 и 1), а по предпосылке

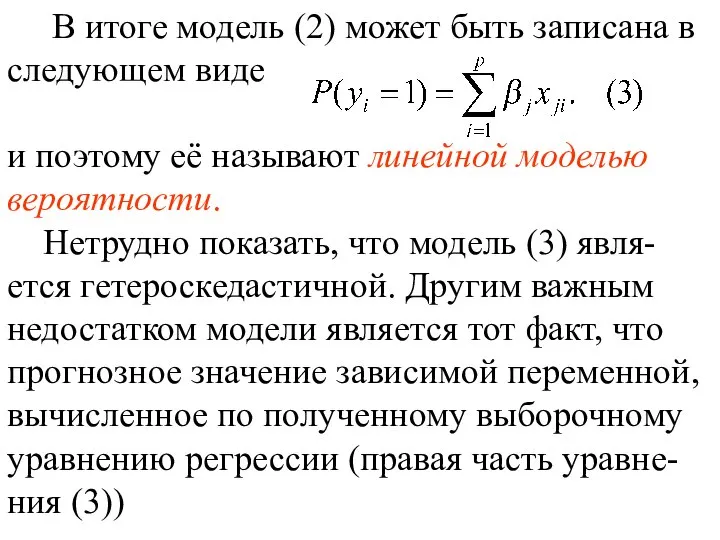

- 23. В итоге модель (2) может быть записана в следующем виде и поэтому её называют линейной моделью

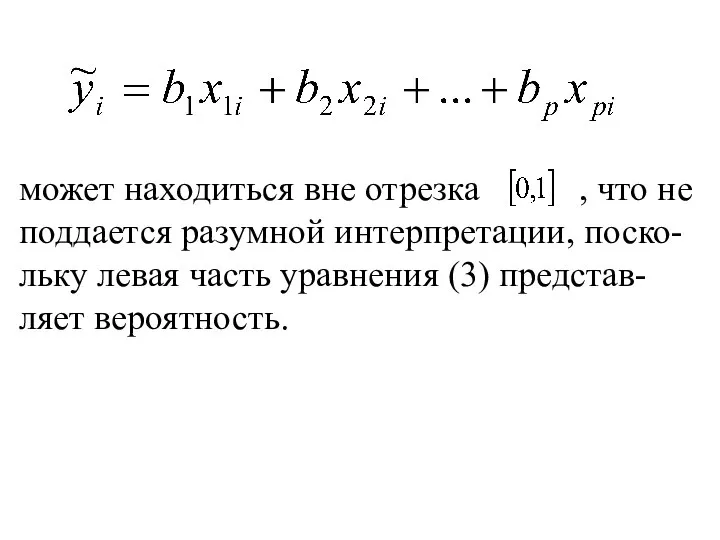

- 24. может находиться вне отрезка , что не поддается разумной интерпретации, поско-льку левая часть уравнения (3) представ-ляет

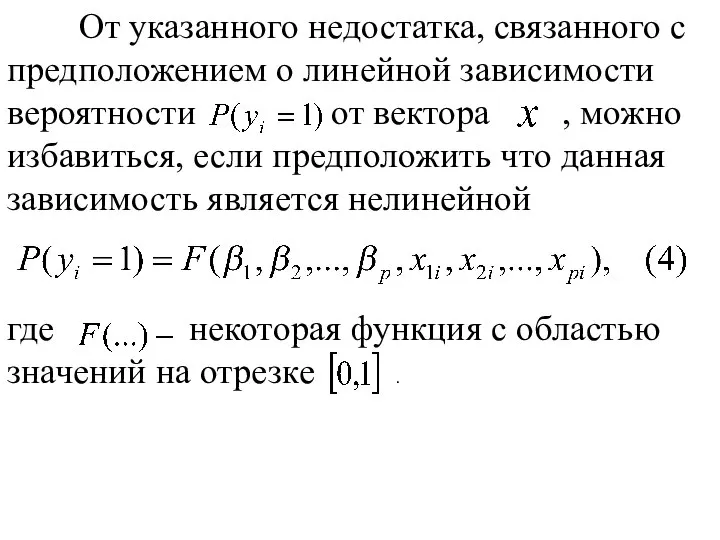

- 25. От указанного недостатка, связанного с предположением о линейной зависимости вероятности от вектора , можно избавиться, если

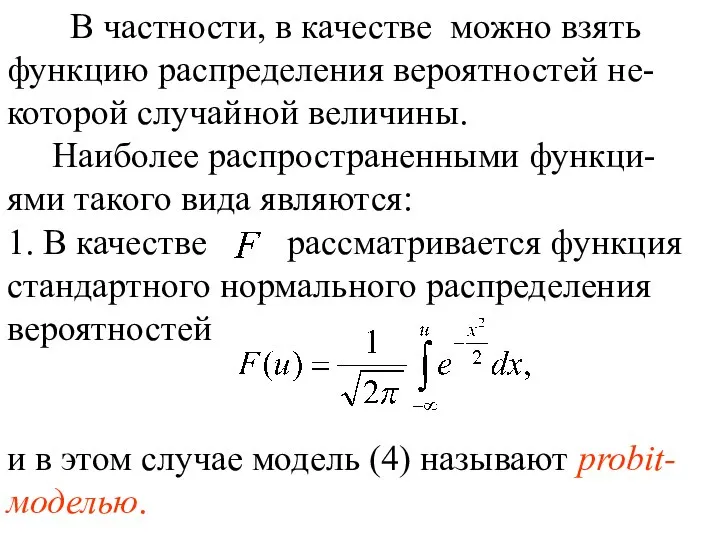

- 26. В частности, в качестве можно взять функцию распределения вероятностей не-которой случайной величины. Наиболее распространенными функци-ями такого

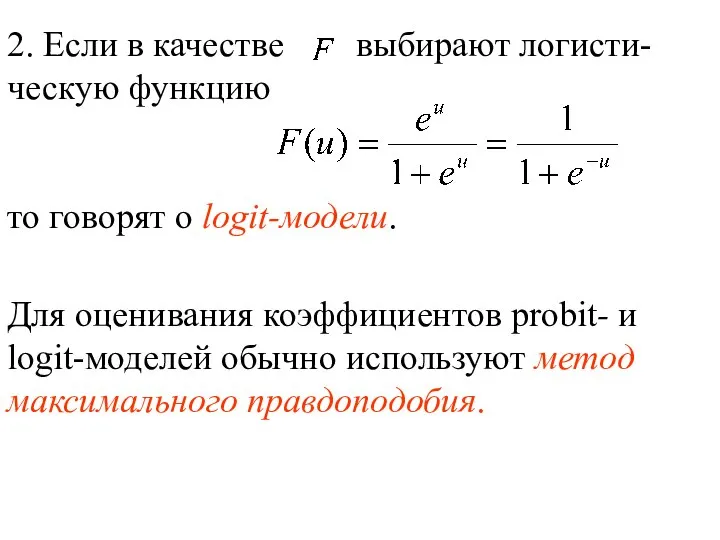

- 27. 2. Если в качестве выбирают логисти-ческую функцию то говорят о logit-модели. Для оценивания коэффициентов probit- и

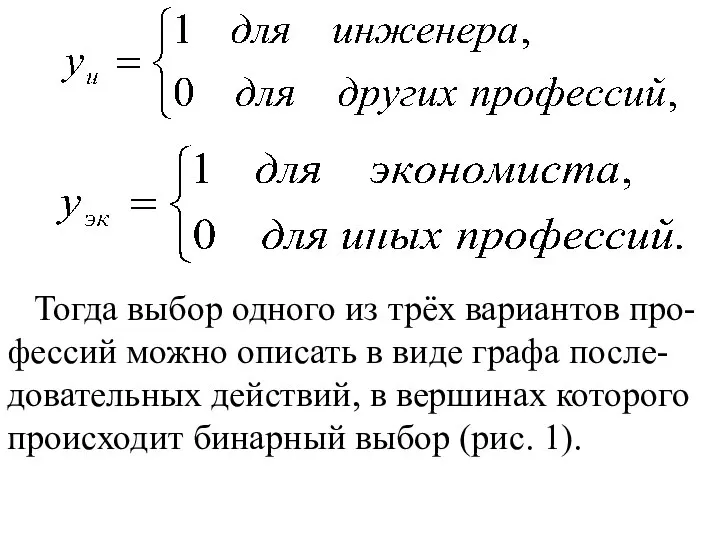

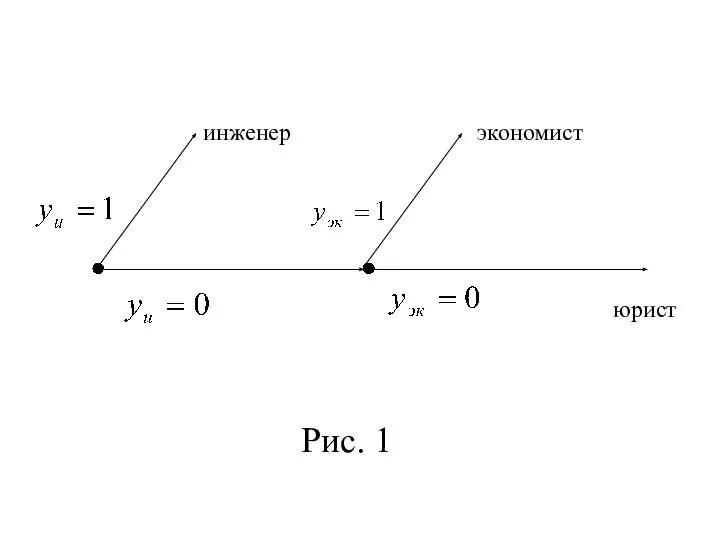

- 28. В том случае, когда номинальная зависимая переменная имеет более двух альтернатив, т.е. требуется построить модель множест-венного

- 29. Тогда выбор одного из трёх вариантов про-фессий можно описать в виде графа после-довательных действий, в вершинах

- 30. Рис. 1

- 31. 3. Тесты Гуйарати и Чоу Пусть требуется оценить парную регрессию, в которой в качестве объясняющей переменной

- 32. Пусть до момента было произведено наблюдений показателя , а после этого момента - . В итоге

- 33. Если же структурные изменения незна-чительно повлияли на характер динамики , то её описывают единым по всей

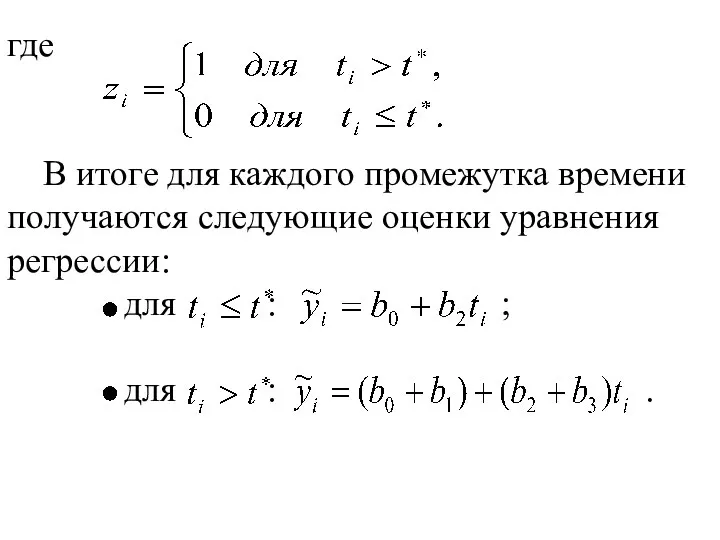

- 34. где В итоге для каждого промежутка времени получаются следующие оценки уравнения регрессии: для : ; для

- 35. С помощью критерия Стьюдента проверяют значимость полученных оценок коэффициентов регрессии (5). Здесь возможны следующие случаи. 1°.

- 36. Рис. 2

- 37. Рис. 3

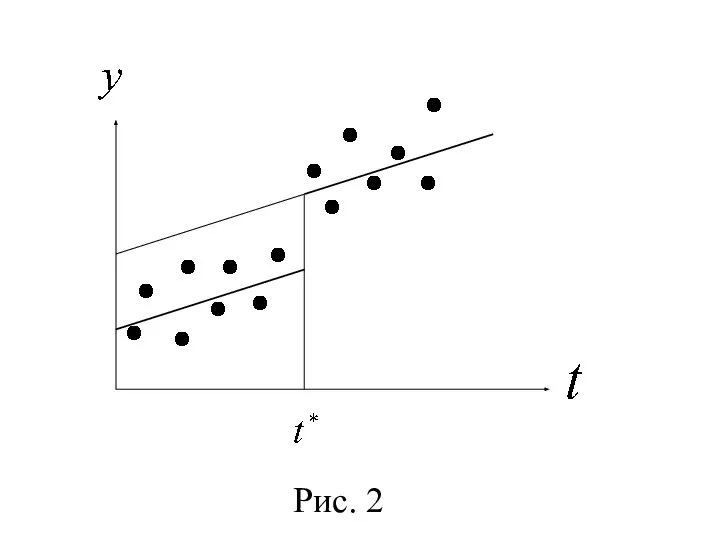

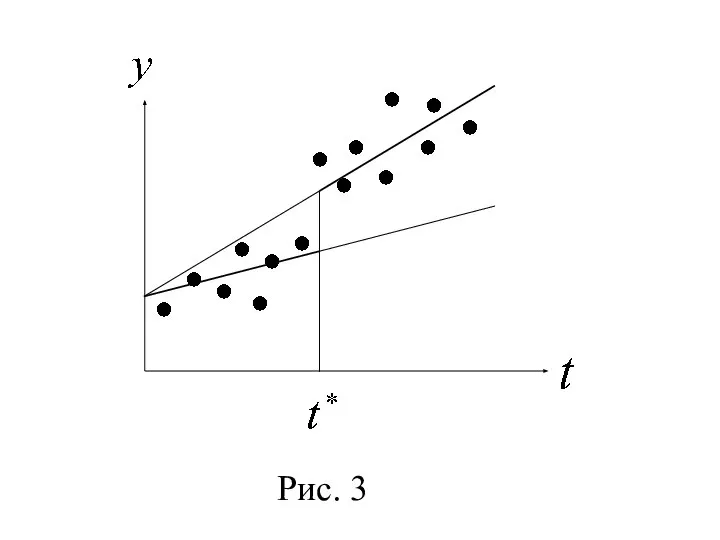

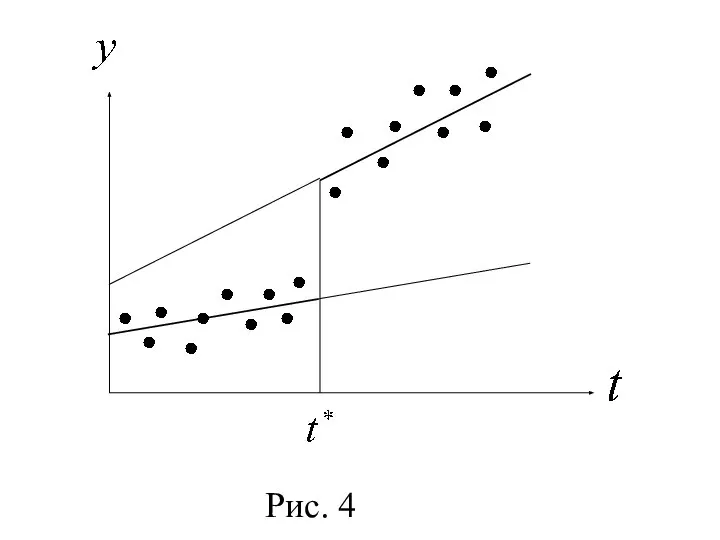

- 38. 2°. Если параметр статистически значим, а не является значимым, то различаются коэффициенты регрессии кусочно-линейной модели (рис.

- 39. Рис. 4

- 40. 4°. Если оба параметра и статистически незначимы, то используется единая по всей совокупности данных линейная регрессия,

- 41. Выдвигается гипотеза о незначительном влиянии структурных изменений в экономи-ке. Согласно тесту Чоу гипотеза отвер-гается на уровне

- 42. больше , найденного по таблицам по заданному уровню значимости и числу степеней свободы В формуле (6)

- 44. Скачать презентацию

1. Фиктивные объясняющие переменные

До сих пор рассматривались модели, в которых

1. Фиктивные объясняющие переменные

До сих пор рассматривались модели, в которых

Примерами таких признаков могут слу-жить: образование (начальное, среднее, выс-шее), пол

Примерами таких признаков могут слу-жить: образование (начальное, среднее, выс-шее), пол

Такие переменные приводят к скачкооб-разному изменению параметров регрессион-ных моделей и

Такие переменные приводят к скачкооб-разному изменению параметров регрессион-ных моделей и

где , если й персоналий не имеет высшего образования и в

где , если й персоналий не имеет высшего образования и в

Такие модели называют ANCOVA-моделями (модели ковариационного анализа).

Обычно в качестве фиктивных

Такие модели называют ANCOVA-моделями (модели ковариационного анализа).

Обычно в качестве фиктивных

где , если служащий является муж-чиной, и , если служащий явля-ется

где , если служащий является муж-чиной, и , если служащий явля-ется

Если рассматриваемый качественный признак имеет более чем два уровня, напри-мер,

Если рассматриваемый качественный признак имеет более чем два уровня, напри-мер,

В данной модели

В данной модели

Как видим, третьей фиктивной переменной не требуется, так как при =

Как видим, третьей фиктивной переменной не требуется, так как при =

2. Модели с дискретными зависимыми переменными

Нередко зависимая переменная по своей

2. Модели с дискретными зависимыми переменными

Нередко зависимая переменная по своей

Номинальные переменные.

Рассмотрим следующие примеры.

1. Семейное положение мужчины можно выразить

Номинальные переменные.

Рассмотрим следующие примеры.

1. Семейное положение мужчины можно выразить

Выбор значения осуществляется из двух или более альтернатив.

Если

Выбор значения осуществляется из двух или более альтернатив.

Если

Главная особенность приведённых при-меров состоит в том, что имеющиеся альтер-нативы

Главная особенность приведённых при-меров состоит в том, что имеющиеся альтер-нативы

1. Доход семьи: низкий, средний, высокий, очень высокий.

2. Уровень образования: начальное,

1. Доход семьи: низкий, средний, высокий, очень высокий.

2. Уровень образования: начальное,

Количественные целочисленные переменные.

Примерами таких переменных служат:

1. Число предприятий страны,

Количественные целочисленные переменные.

Примерами таких переменных служат:

1. Число предприятий страны,

Для моделей с описанными дискретными зависимыми переменными возможно форма-льное применение

Для моделей с описанными дискретными зависимыми переменными возможно форма-льное применение

Если зависимая переменная является номинальной и количество альтернатив бо-лее двух,

Если зависимая переменная является номинальной и количество альтернатив бо-лее двух,

Рассмотрим вначале простейшие модели бинарного выбора, когда результирующий показатель может

Рассмотрим вначале простейшие модели бинарного выбора, когда результирующий показатель может

На решение о покупке автомобиля влияют различные факторы: доход семьи,

На решение о покупке автомобиля влияют различные факторы: доход семьи,

Выдвигая различные предположения о характере зависимости переменной от вектора и

Выдвигая различные предположения о характере зависимости переменной от вектора и

Поскольку , как случайная величина, принимает только два значения (

Поскольку , как случайная величина, принимает только два значения (

В итоге модель (2) может быть записана в следующем виде

и

В итоге модель (2) может быть записана в следующем виде

и

может находиться вне отрезка , что не поддается разумной интерпретации, поско-льку

может находиться вне отрезка , что не поддается разумной интерпретации, поско-льку

От указанного недостатка, связанного с предположением о линейной зависимости вероятности

От указанного недостатка, связанного с предположением о линейной зависимости вероятности

В частности, в качестве можно взять функцию распределения вероятностей не-которой

В частности, в качестве можно взять функцию распределения вероятностей не-которой

2. Если в качестве выбирают логисти-ческую функцию

то говорят о logit-модели.

Для оценивания

2. Если в качестве выбирают логисти-ческую функцию

то говорят о logit-модели.

Для оценивания

В том случае, когда номинальная зависимая переменная имеет более двух

В том случае, когда номинальная зависимая переменная имеет более двух

Тогда выбор одного из трёх вариантов про-фессий можно описать в

Тогда выбор одного из трёх вариантов про-фессий можно описать в

Рис. 1

Рис. 1

3. Тесты Гуйарати и Чоу

Пусть требуется оценить парную регрессию, в которой

3. Тесты Гуйарати и Чоу

Пусть требуется оценить парную регрессию, в которой

Пусть до момента было произведено наблюдений показателя , а после

Пусть до момента было произведено наблюдений показателя , а после

Если же структурные изменения незна-чительно повлияли на характер динамики ,

Если же структурные изменения незна-чительно повлияли на характер динамики ,

где

В итоге для каждого промежутка времени получаются следующие оценки уравнения регрессии:

где

В итоге для каждого промежутка времени получаются следующие оценки уравнения регрессии:

С помощью критерия Стьюдента проверяют значимость полученных оценок коэффициентов регрессии

С помощью критерия Стьюдента проверяют значимость полученных оценок коэффициентов регрессии

Рис. 2

Рис. 2

Рис. 3

Рис. 3

2°. Если параметр статистически значим, а не является значимым, то различаются

2°. Если параметр статистически значим, а не является значимым, то различаются

Рис. 4

Рис. 4

4°. Если оба параметра и статистически незначимы, то используется единая по

4°. Если оба параметра и статистически незначимы, то используется единая по

Выдвигается гипотеза о незначительном влиянии структурных изменений в экономи-ке. Согласно тесту

Выдвигается гипотеза о незначительном влиянии структурных изменений в экономи-ке. Согласно тесту

больше , найденного по таблицам по заданному уровню значимости и числу

больше , найденного по таблицам по заданному уровню значимости и числу

Сложение чисел с разными знаками

Сложение чисел с разными знаками Яковлева Ксения ученица 11 класса МБОУ «СОШ№22» г. Анжеро-Судженск, Кемеровской области Научный руководитель: Лилия Геннадьевна

Яковлева Ксения ученица 11 класса МБОУ «СОШ№22» г. Анжеро-Судженск, Кемеровской области Научный руководитель: Лилия Геннадьевна Функциональная грамотность на уроках математики

Функциональная грамотность на уроках математики Начальные сведения по теории вероятностей

Начальные сведения по теории вероятностей Координаты вектора

Координаты вектора Презентация на тему Перестановка слагаемых

Презентация на тему Перестановка слагаемых Чертежи разверток поверхностей геометрических тел

Чертежи разверток поверхностей геометрических тел Ребусы по математике

Ребусы по математике Математика, 5 класс Автор - Логунова Л.В.

Математика, 5 класс Автор - Логунова Л.В. Показатели вариации

Показатели вариации пределы (1)

пределы (1) Эквивалентные отношения. Свойства эквивалентности

Эквивалентные отношения. Свойства эквивалентности Тренажер по графикам функций

Тренажер по графикам функций Случаи сложения и вычитания основанные на знаниях нумерации

Случаи сложения и вычитания основанные на знаниях нумерации Задачи на движение

Задачи на движение Начинаем мы опять решать, отгадывать, считать

Начинаем мы опять решать, отгадывать, считать Комбинаторика. Правило суммы

Комбинаторика. Правило суммы Построение таблиц истинности. Решение логических задач

Построение таблиц истинности. Решение логических задач Решение задач по математике

Решение задач по математике Solution methods for bilevel optimization

Solution methods for bilevel optimization Презентация к уроку алгебры Презентация к уроку алгебры в 10 классе по теме «Формулы суммы и разности синуса и косинуса.» Учит

Презентация к уроку алгебры Презентация к уроку алгебры в 10 классе по теме «Формулы суммы и разности синуса и косинуса.» Учит Умножение десятичной дроби на натуральное число

Умножение десятичной дроби на натуральное число Ломаные линии и многоугольники

Ломаные линии и многоугольники Устная работа (5m)2 (а4)3 57.63

Устная работа (5m)2 (а4)3 57.63  Выражения, тождества, уравнения

Выражения, тождества, уравнения Открытия Гаусса, Абеля и Галуа

Открытия Гаусса, Абеля и Галуа Презентация Учет инфляции в финансовых вычислениях

Презентация Учет инфляции в финансовых вычислениях Аттестационная работа. Исследовательская деятельность учащихся при построении доказательств по математике. (5-6 класс)

Аттестационная работа. Исследовательская деятельность учащихся при построении доказательств по математике. (5-6 класс)