- Презентация Учет инфляции в финансовых вычислениях

Содержание

- 2. Покупательная способность денег Индекс покупательной способности денег равен обратной величине индекса цен: iп.с.= 1/ iц. Пример.

- 3. Пример 1. Номинально наращенные суммы денег: а) по простым процентам: б) по сложным процентам: 2. Индекс

- 4. Пример ( продолжение) 4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки по формуле:

- 5. Реально наращенная сумма денег при наличии инфляции Наращение по простым процентам: Наращение по сложным процентам: Здесь-

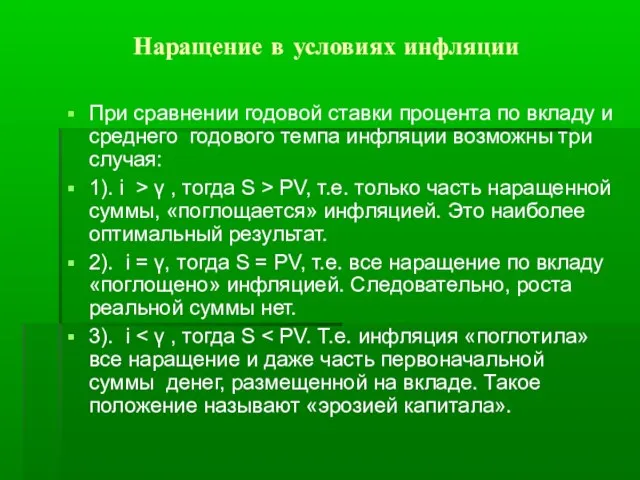

- 6. Наращение в условиях инфляции При сравнении годовой ставки процента по вкладу и среднего годового темпа инфляции

- 7. Пример Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года под 4,5% годовых. В

- 8. Пример Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить реально наращенную стоимость вклада

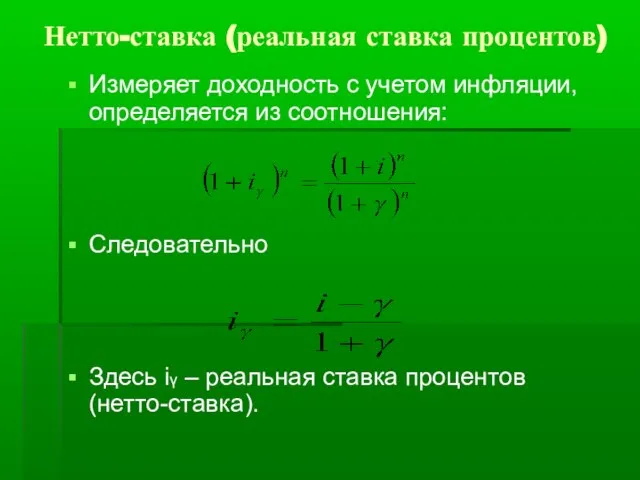

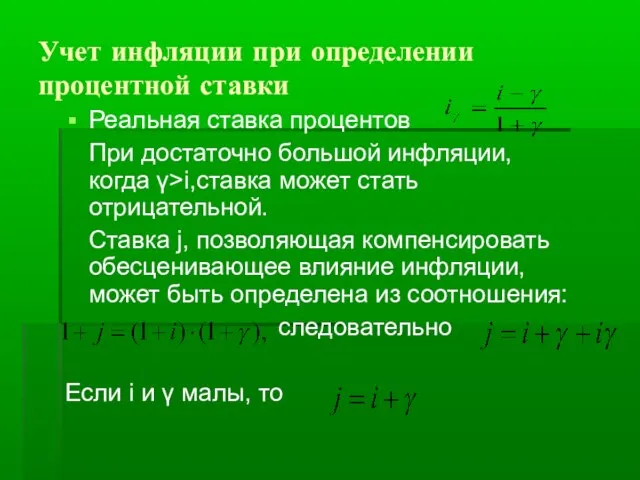

- 9. Нетто-ставка (реальная ставка процентов) Измеряет доходность с учетом инфляции, определяется из соотношения: Следовательно Здесь iγ –

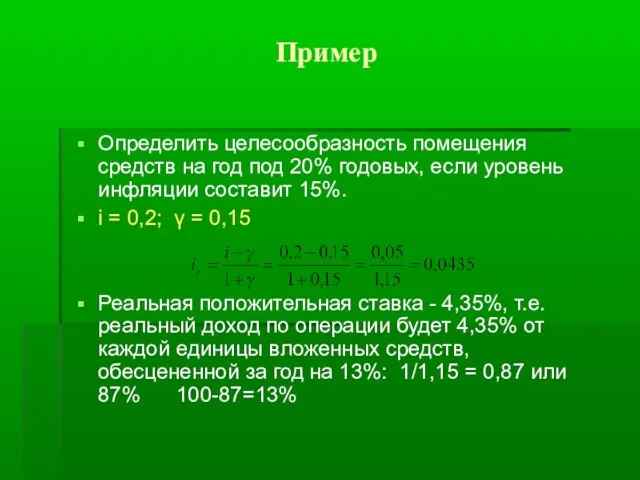

- 10. Пример Определить целесообразность помещения средств на год под 20% годовых, если уровень инфляции составит 15%. i

- 11. Учет инфляции при определении процентной ставки Реальная ставка процентов При достаточно большой инфляции, когда γ>i,ставка может

- 13. Скачать презентацию

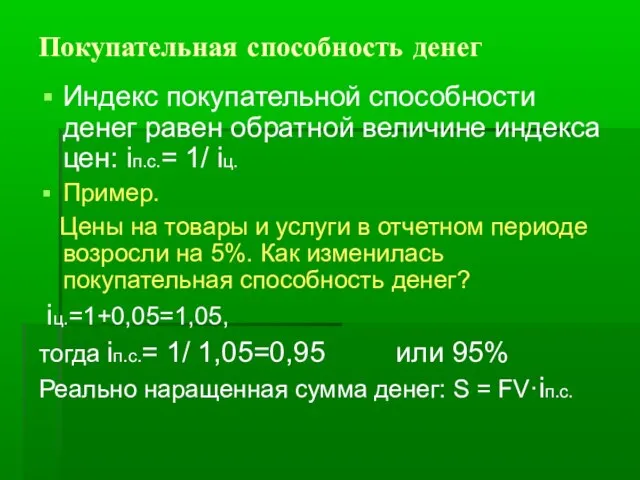

Покупательная способность денег

Индекс покупательной способности денег равен обратной величине индекса цен:

Покупательная способность денег

Индекс покупательной способности денег равен обратной величине индекса цен:

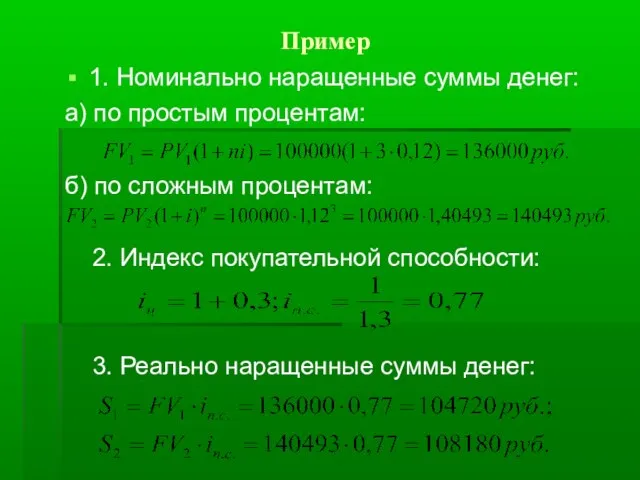

Пример

1. Номинально наращенные суммы денег:

а) по простым процентам:

б) по сложным процентам:

Пример

1. Номинально наращенные суммы денег:

а) по простым процентам:

б) по сложным процентам:

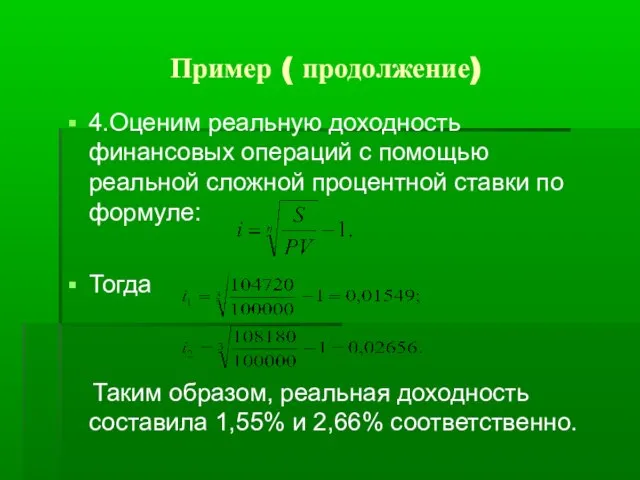

Пример ( продолжение)

4.Оценим реальную доходность финансовых операций с помощью реальной сложной

Пример ( продолжение)

4.Оценим реальную доходность финансовых операций с помощью реальной сложной

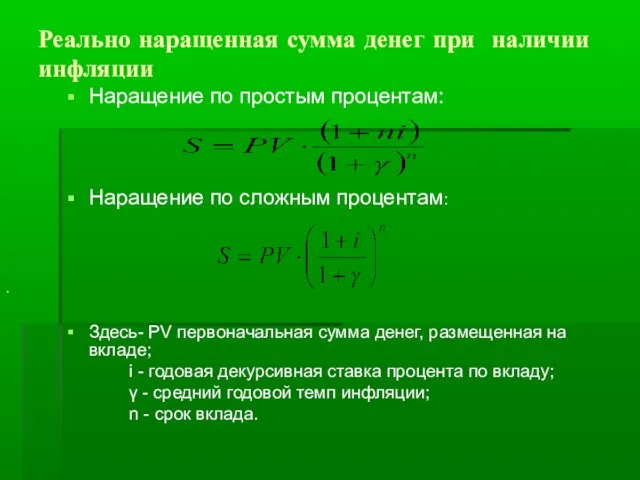

Реально наращенная сумма денег при наличии инфляции

Наращение по простым процентам:

Наращение по

Реально наращенная сумма денег при наличии инфляции

Наращение по простым процентам:

Наращение по

Наращение в условиях инфляции

При сравнении годовой ставки процента по вкладу и

Наращение в условиях инфляции

При сравнении годовой ставки процента по вкладу и

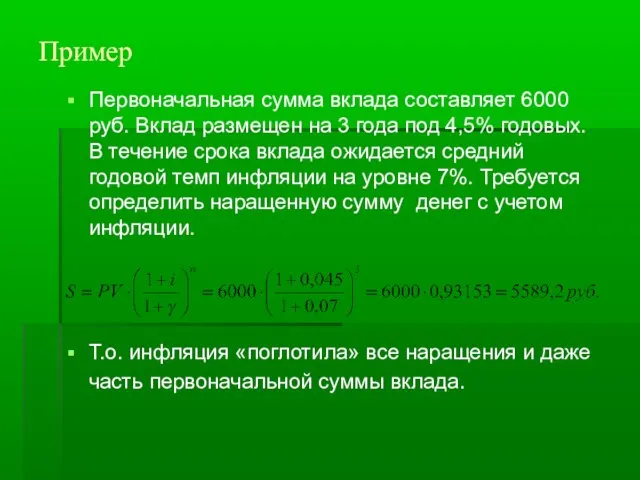

Пример

Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года

Пример

Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года

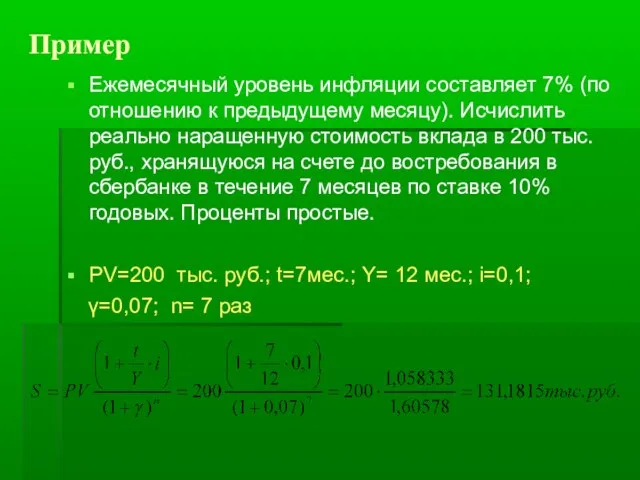

Пример

Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить

Пример

Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить

Нетто-ставка (реальная ставка процентов)

Измеряет доходность с учетом инфляции, определяется из соотношения:

Следовательно

Здесь

Нетто-ставка (реальная ставка процентов)

Измеряет доходность с учетом инфляции, определяется из соотношения:

Следовательно

Здесь

Пример

Определить целесообразность помещения средств на год под 20% годовых, если уровень

Пример

Определить целесообразность помещения средств на год под 20% годовых, если уровень

Учет инфляции при определении процентной ставки

Реальная ставка процентов

При достаточно большой инфляции,

Учет инфляции при определении процентной ставки

Реальная ставка процентов

При достаточно большой инфляции,

Свойства функций. Кусочно-заданные функции

Свойства функций. Кусочно-заданные функции Числовая окружность

Числовая окружность Графики линейной функции, содержащей модуль

Графики линейной функции, содержащей модуль Основные понятия алгебры логики

Основные понятия алгебры логики Связь между суммой и слагаемыми

Связь между суммой и слагаемыми Урок – игра «В царстве квадратных корней»

Урок – игра «В царстве квадратных корней»  Старинные русские меры

Старинные русские меры Волшебная страна - Геометрия. Ориентирование в пространстве

Волшебная страна - Геометрия. Ориентирование в пространстве Неравенства с двумя переменными

Неравенства с двумя переменными Векторы в пространстве

Векторы в пространстве Вынесение общего множителя за скобки

Вынесение общего множителя за скобки Проценты. Как найти число по его проценту

Проценты. Как найти число по его проценту Итоговое повторение курса алгебры 8 класса

Итоговое повторение курса алгебры 8 класса Логические задачи

Логические задачи Золотое сечение

Золотое сечение Устный счет

Устный счет Параллельные плоскости и их свойства

Параллельные плоскости и их свойства приложение определенного интеграла в геометрии (12 класс)

приложение определенного интеграла в геометрии (12 класс) Неделя точных наук: математика, физика, информатика

Неделя точных наук: математика, физика, информатика Geometrický význam integrálu

Geometrický význam integrálu Многогранники

Многогранники Параллельность прямой и плоскости

Параллельность прямой и плоскости Графический способ решения уравнений и систем уравнений. Работа в программном комплексе Excel

Графический способ решения уравнений и систем уравнений. Работа в программном комплексе Excel Таблиці істинності, логіка, доведення

Таблиці істинності, логіка, доведення Піраміда. Види пірамід. Площа поверхні. Об`єм

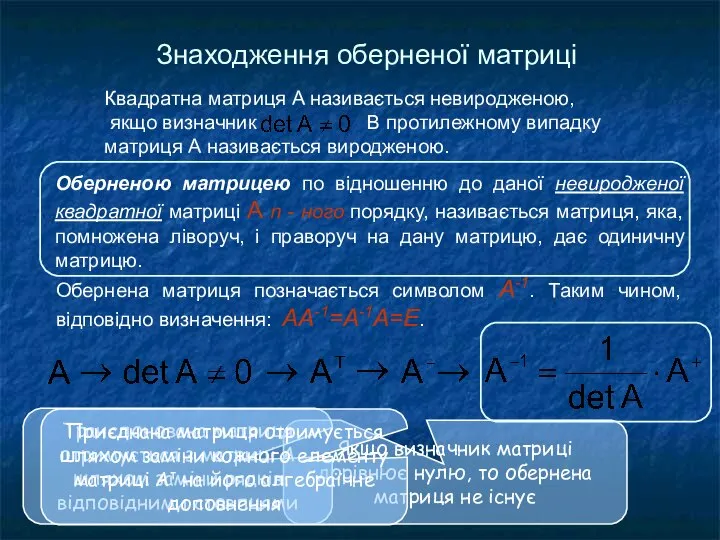

Піраміда. Види пірамід. Площа поверхні. Об`єм Знаходження оберненої матриці

Знаходження оберненої матриці Работа с текстовой задачей для развития математической грамотности обучающихся 4-5 классов

Работа с текстовой задачей для развития математической грамотности обучающихся 4-5 классов Рівняння прямої на площині

Рівняння прямої на площині