- Презентация Оценка эффективности финансовых операций

Содержание

- 2. Основные вопросы 1. Доходность финансовых операций 2. Расчет средней процентной ставки 3. Учет инфляции при оценке

- 3. 1. Доходность финансовых операций Результат финансовой операции может оцениваться с помощью показателей дохода или прибыли. Однако

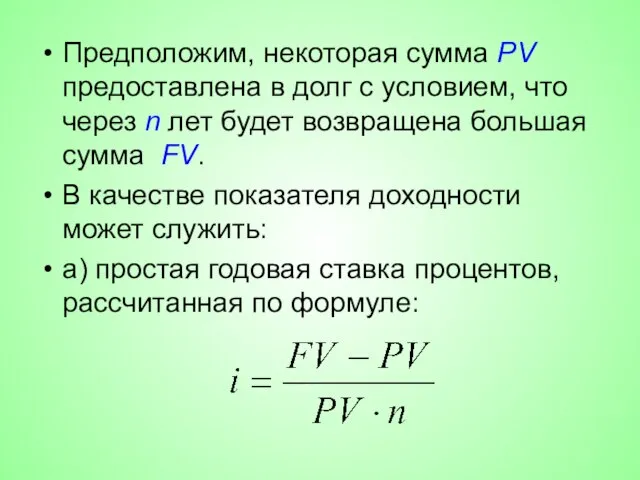

- 4. Предположим, некоторая сумма PV предоставлена в долг с условием, что через n лет будет возвращена большая

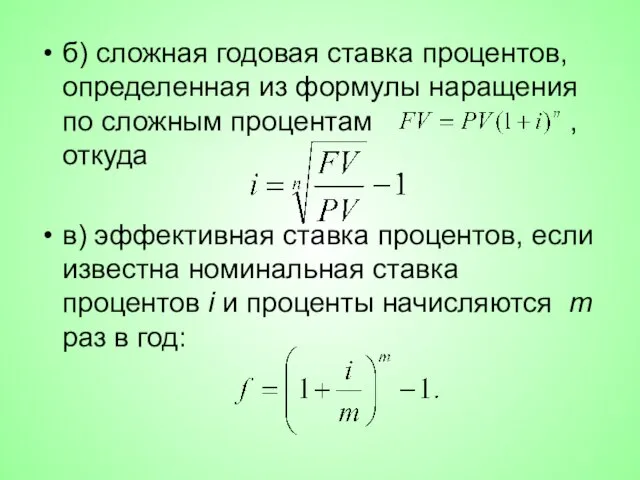

- 5. б) сложная годовая ставка процентов, определенная из формулы наращения по сложным процентам , откуда в) эффективная

- 6. Пример. Ссуда в размере 2,5 млн. рублей выдана под простые проценты на 2 года, с условием

- 7. Пример. Ссуда в размере 2,5 млн. рублей выдана под простые проценты на 2 года, с условием

- 8. Пример. На вклад, помещенный в банк под 16% годовых, проценты начисляются ежеквартально. Оцените доходность этой операции

- 9. Пример. На вклад, помещенный в банк под 16% годовых, проценты начисляются ежеквартально. Оцените доходность этой операции

- 10. 2. Расчет средней процентной ставки В условиях нестабильности финансового рынка процентные ставки могут быть непостоянны во

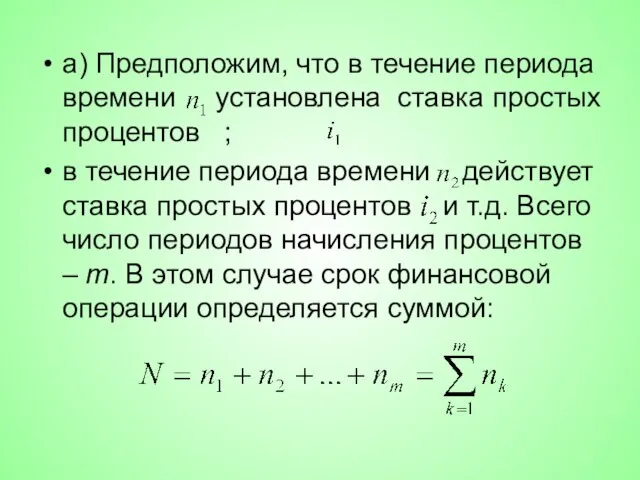

- 11. а) Предположим, что в течение периода времени установлена ставка простых процентов ; в течение периода времени

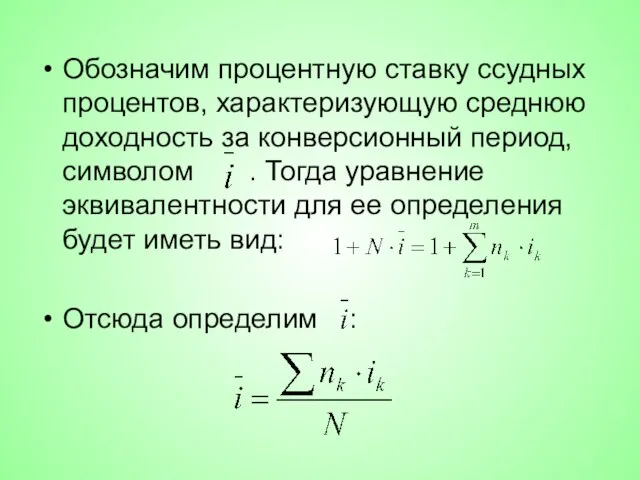

- 12. Обозначим процентную ставку ссудных процентов, характеризующую среднюю доходность за конверсионный период, символом . Тогда уравнение эквивалентности

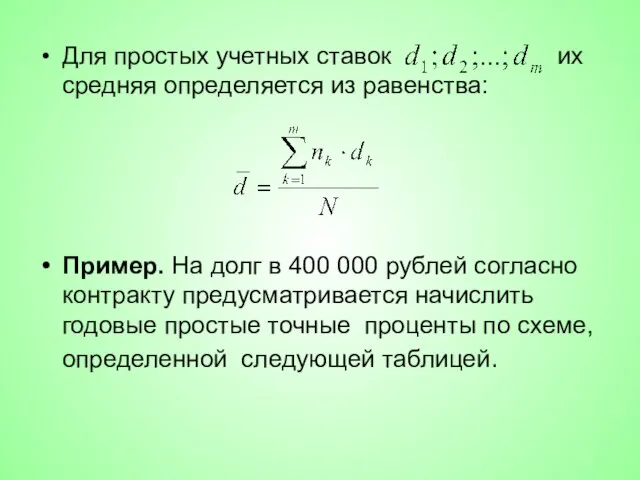

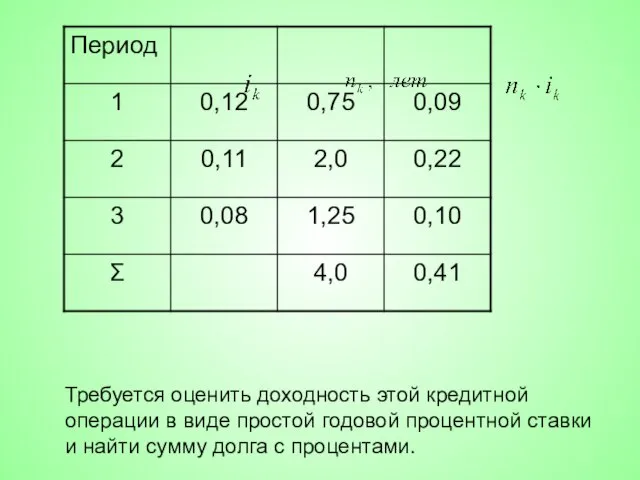

- 13. Для простых учетных ставок их средняя определяется из равенства: Пример. На долг в 400 000 рублей

- 14. Требуется оценить доходность этой кредитной операции в виде простой годовой процентной ставки и найти сумму долга

- 15. Решение. Срок финансовой операции: Средняя процентная ставка: Сумма долга с процентами:

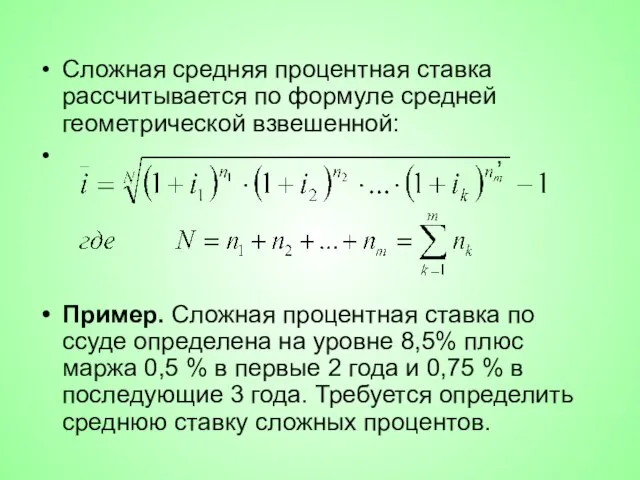

- 16. Сложная средняя процентная ставка рассчитывается по формуле средней геометрической взвешенной: , Пример. Сложная процентная ставка по

- 17. Решение. Срок финансовой операции: . Средняя ставка сложных процентов: , или 9,15% годовых.

- 18. 3. Учет инфляции при оценке результатов финансовых операций Инфляционные процессы оказывают значительное влияние на реальную доходность

- 19. Пример. Цены на товары и услуги в отчетном периоде возросли на 5%. Как изменилась покупательная способность

- 20. Реально наращенная сумма денег с учетом инфляции ( S ) может быть рассчитана, исходя из номинально

- 21. Решение 1. Номинально наращенные суммы денег: а) по простым процентам: б) по сложным процентам: 2. Индекс

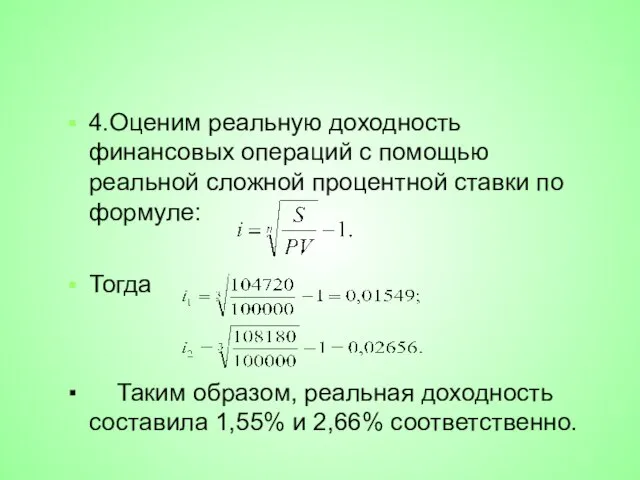

- 22. 4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки по формуле: Тогда Таким образом,

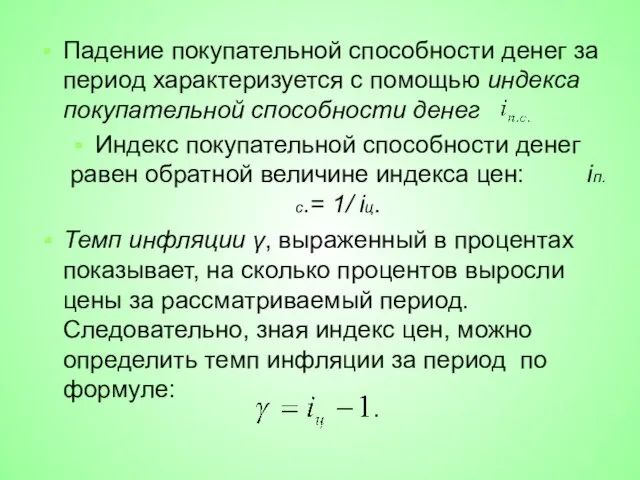

- 23. Падение покупательной способности денег за период характеризуется с помощью индекса покупательной способности денег Индекс покупательной способности

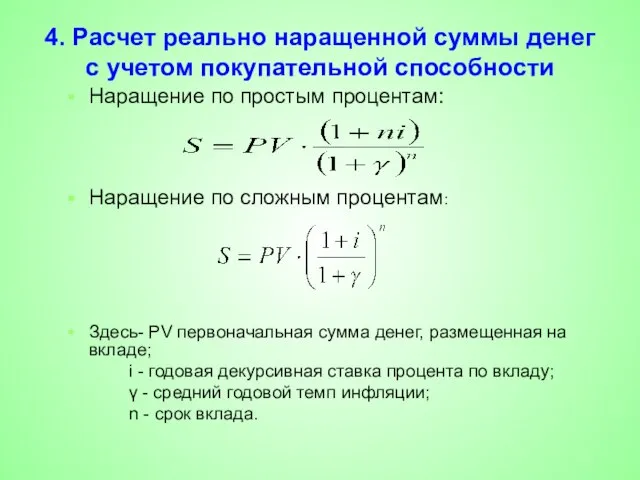

- 24. 4. Расчет реально наращенной суммы денег с учетом покупательной способности Наращение по простым процентам: Наращение по

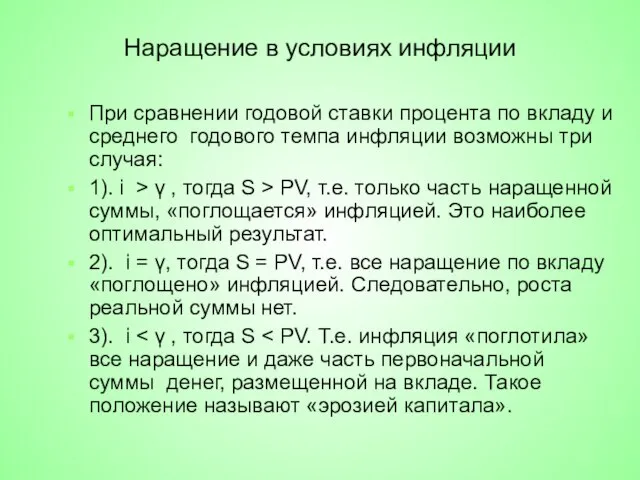

- 25. Наращение в условиях инфляции При сравнении годовой ставки процента по вкладу и среднего годового темпа инфляции

- 26. Зависимость реально наращенной суммы денег от времени при наличии инфляции S i>γ i=γ i

- 27. Пример. Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3 года под 4,5% годовых. В

- 28. Пример Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить реально наращенную стоимость вклада

- 29. В проектном анализе часто не вычисляют значение S, а довольствуются сравнением i и γ путем вычисления

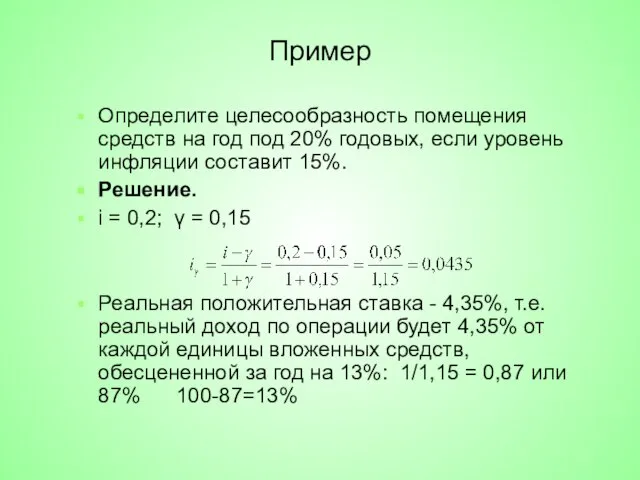

- 30. Пример Определите целесообразность помещения средств на год под 20% годовых, если уровень инфляции составит 15%. Решение.

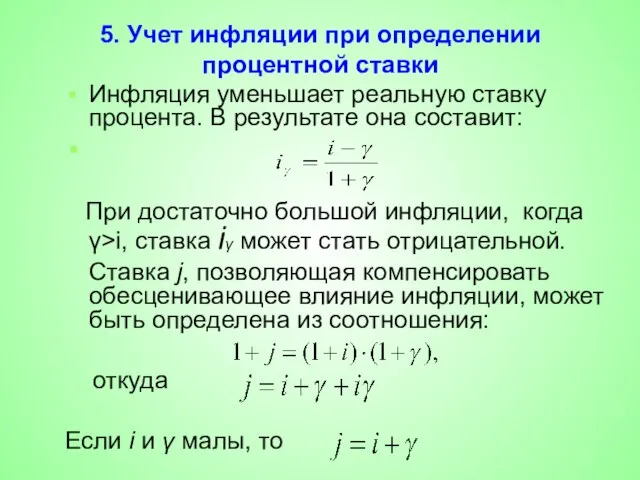

- 31. 5. Учет инфляции при определении процентной ставки Инфляция уменьшает реальную ставку процента. В результате она составит:

- 33. Скачать презентацию

Основные вопросы

1. Доходность финансовых операций

2. Расчет средней процентной ставки

3. Учет инфляции

Основные вопросы

1. Доходность финансовых операций

2. Расчет средней процентной ставки

3. Учет инфляции

1. Доходность финансовых операций

Результат финансовой операции может оцениваться с помощью показателей

1. Доходность финансовых операций

Результат финансовой операции может оцениваться с помощью показателей

Предположим, некоторая сумма PV предоставлена в долг с условием, что через

Предположим, некоторая сумма PV предоставлена в долг с условием, что через

б) сложная годовая ставка процентов, определенная из формулы наращения по сложным

б) сложная годовая ставка процентов, определенная из формулы наращения по сложным

Пример. Ссуда в размере 2,5 млн. рублей выдана под простые проценты

Пример. Ссуда в размере 2,5 млн. рублей выдана под простые проценты

Пример. Ссуда в размере 2,5 млн. рублей выдана под простые проценты

Пример. Ссуда в размере 2,5 млн. рублей выдана под простые проценты

Пример. На вклад, помещенный в банк под 16% годовых, проценты начисляются

Пример. На вклад, помещенный в банк под 16% годовых, проценты начисляются

Пример. На вклад, помещенный в банк под 16% годовых, проценты начисляются

Пример. На вклад, помещенный в банк под 16% годовых, проценты начисляются

2. Расчет средней процентной ставки

В условиях нестабильности финансового рынка процентные

2. Расчет средней процентной ставки

В условиях нестабильности финансового рынка процентные

а) Предположим, что в течение периода времени установлена ставка простых процентов

а) Предположим, что в течение периода времени установлена ставка простых процентов

Обозначим процентную ставку ссудных процентов, характеризующую среднюю доходность за конверсионный период,

Обозначим процентную ставку ссудных процентов, характеризующую среднюю доходность за конверсионный период,

Для простых учетных ставок их средняя определяется из равенства:

Пример. На долг

Для простых учетных ставок их средняя определяется из равенства:

Пример. На долг

Требуется оценить доходность этой кредитной операции в виде простой годовой процентной

Требуется оценить доходность этой кредитной операции в виде простой годовой процентной

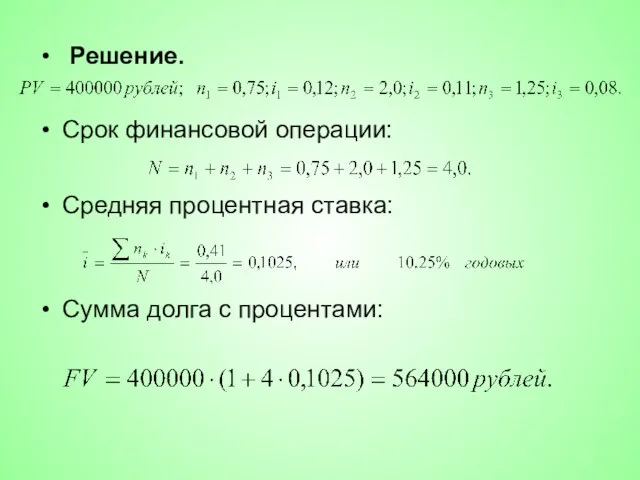

Решение.

Срок финансовой операции:

Средняя процентная ставка:

Сумма долга с процентами:

Решение.

Срок финансовой операции:

Средняя процентная ставка:

Сумма долга с процентами:

Сложная средняя процентная ставка рассчитывается по формуле средней геометрической взвешенной:

Сложная средняя процентная ставка рассчитывается по формуле средней геометрической взвешенной:

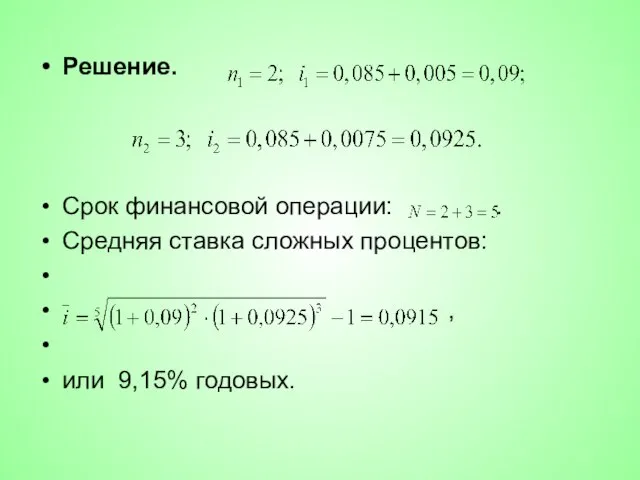

Решение.

Срок финансовой операции: .

Средняя ставка сложных процентов:

,

или 9,15%

Решение.

Срок финансовой операции: .

Средняя ставка сложных процентов:

,

или 9,15%

3. Учет инфляции при оценке результатов финансовых операций

Инфляционные процессы оказывают значительное

3. Учет инфляции при оценке результатов финансовых операций

Инфляционные процессы оказывают значительное

Пример.

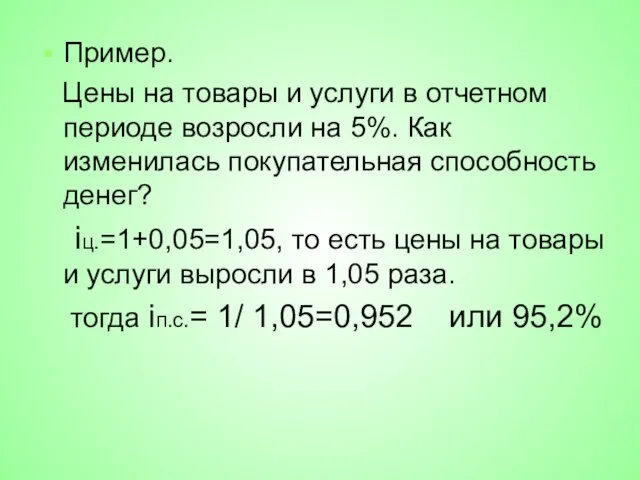

Цены на товары и услуги в отчетном периоде возросли

Пример.

Цены на товары и услуги в отчетном периоде возросли

Реально наращенная сумма денег с учетом инфляции ( S ) может

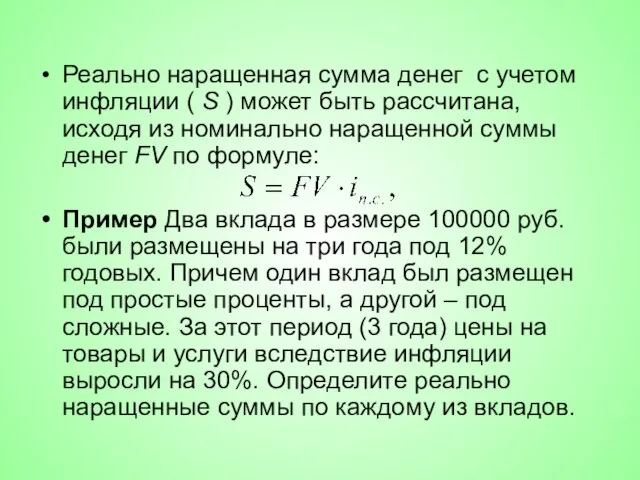

Реально наращенная сумма денег с учетом инфляции ( S ) может

Решение

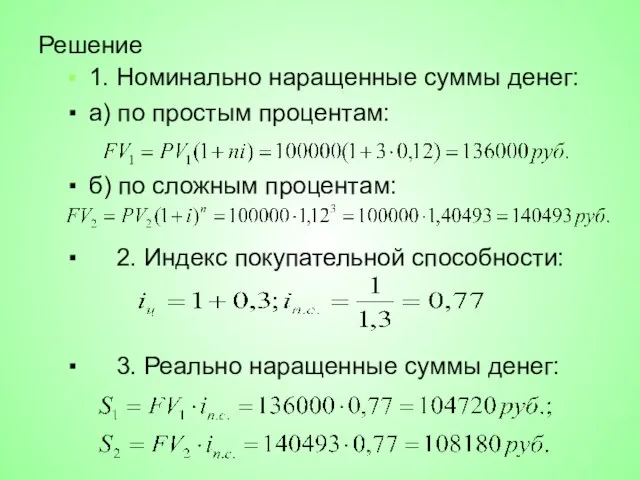

1. Номинально наращенные суммы денег:

а) по простым процентам:

б) по сложным процентам:

Решение

1. Номинально наращенные суммы денег:

а) по простым процентам:

б) по сложным процентам:

4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки

4.Оценим реальную доходность финансовых операций с помощью реальной сложной процентной ставки

Падение покупательной способности денег за период характеризуется с помощью индекса покупательной

Падение покупательной способности денег за период характеризуется с помощью индекса покупательной

4. Расчет реально наращенной суммы денег с учетом покупательной способности

Наращение по

4. Расчет реально наращенной суммы денег с учетом покупательной способности

Наращение по

Наращение в условиях инфляции

При сравнении годовой ставки процента по вкладу и

Наращение в условиях инфляции

При сравнении годовой ставки процента по вкладу и

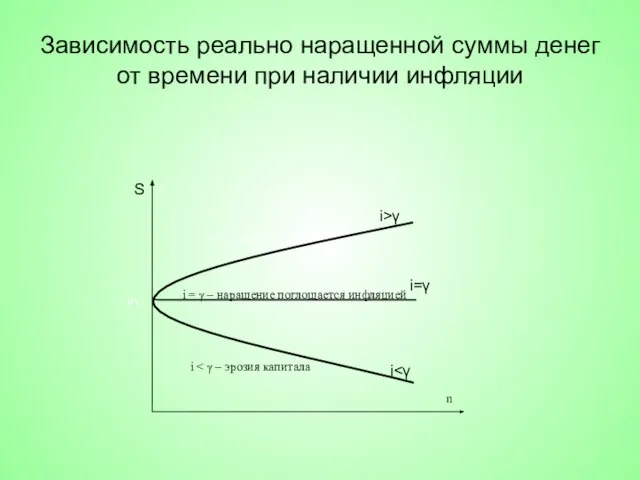

Зависимость реально наращенной суммы денег от времени при наличии инфляции

S

i>γ

i=γ

i<γ

Зависимость реально наращенной суммы денег от времени при наличии инфляции

S

i>γ

i=γ

i<γ

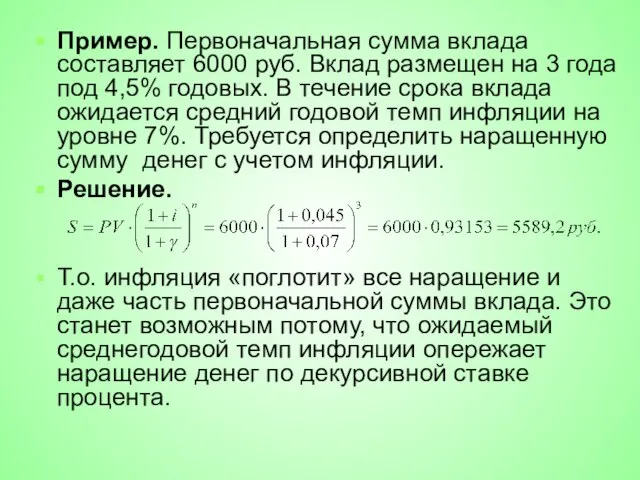

Пример. Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3

Пример. Первоначальная сумма вклада составляет 6000 руб. Вклад размещен на 3

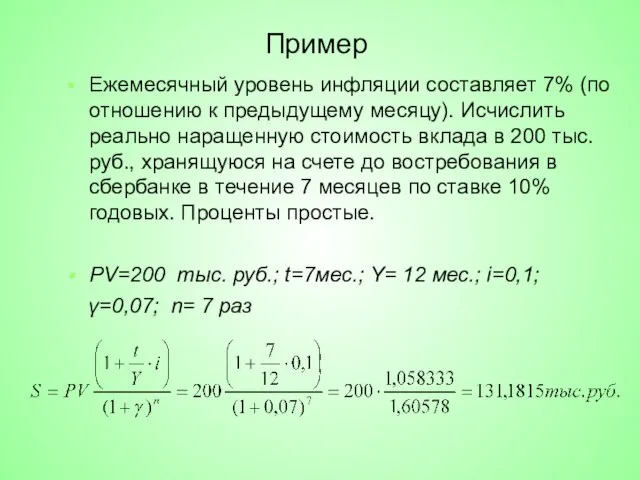

Пример

Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить

Пример

Ежемесячный уровень инфляции составляет 7% (по отношению к предыдущему месяцу). Исчислить

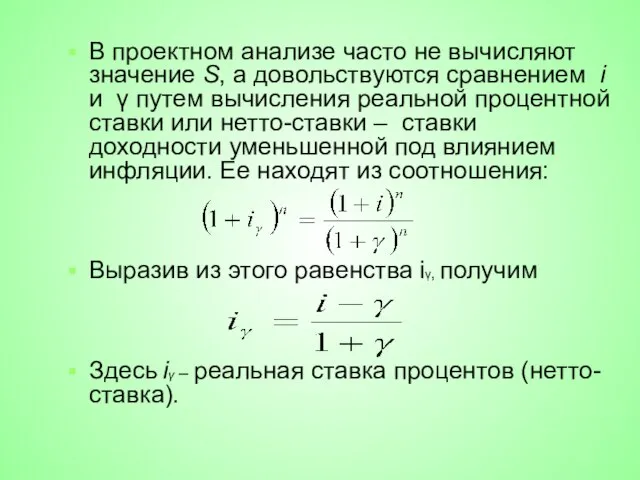

В проектном анализе часто не вычисляют значение S, а довольствуются сравнением

В проектном анализе часто не вычисляют значение S, а довольствуются сравнением

Пример

Определите целесообразность помещения средств на год под 20% годовых, если уровень

Пример

Определите целесообразность помещения средств на год под 20% годовых, если уровень

5. Учет инфляции при определении процентной ставки

Инфляция уменьшает реальную ставку процента.

5. Учет инфляции при определении процентной ставки

Инфляция уменьшает реальную ставку процента.

Распределительный метод линейного программирования

Распределительный метод линейного программирования Статистические показатели и величины в экономике

Статистические показатели и величины в экономике Решение задач по стереометрии

Решение задач по стереометрии Продолжаем решать задачи в 2 действия

Продолжаем решать задачи в 2 действия Составление числовых выражений

Составление числовых выражений Вписанные и описанные многогранники - призма и шар. Урок № 8

Вписанные и описанные многогранники - призма и шар. Урок № 8 Пирамида. 10 класс

Пирамида. 10 класс Игра на поиск логических пар

Игра на поиск логических пар График и свойства степенной функции

График и свойства степенной функции Предмет, метод, задачи статистики и принципы организации государственной статистики в РФ

Предмет, метод, задачи статистики и принципы организации государственной статистики в РФ Множества и операции над ними

Множества и операции над ними Геометрия и живопись: страницы истории

Геометрия и живопись: страницы истории Делимость чисел. Правила

Делимость чисел. Правила Корреляция. Понятие корреляционной связи

Корреляция. Понятие корреляционной связи Многогранники. Гимнастика ума

Многогранники. Гимнастика ума Четырехугольники. Обобщающий урок

Четырехугольники. Обобщающий урок Введение в системный анализ

Введение в системный анализ Введение в метрологию

Введение в метрологию Чертежи и аксонометрические проекции геометрических тел. 8 класс

Чертежи и аксонометрические проекции геометрических тел. 8 класс Правильные многогранники в природе

Правильные многогранники в природе Преобразование суммы тригонометрических функций в произведение и произведения в сумму

Преобразование суммы тригонометрических функций в произведение и произведения в сумму Теорема Вариньона

Теорема Вариньона Взаимное пересение кривых поверхностей. (Лекция 4)

Взаимное пересение кривых поверхностей. (Лекция 4) Логарифмы вокруг нас

Логарифмы вокруг нас Тест по математике! Начнём. Сокращать дроби!

Тест по математике! Начнём. Сокращать дроби! Азбука тригонометрии. Урок № 8. Преобразование выражений

Азбука тригонометрии. Урок № 8. Преобразование выражений Презентация по математике "Математическая сказка «Колобок»" - скачать бесплатно

Презентация по математике "Математическая сказка «Колобок»" - скачать бесплатно Подготовка к ОГЭ. Задания по геометрии. Занятие 7

Подготовка к ОГЭ. Задания по геометрии. Занятие 7