- Системы эконометрических уравнений

Содержание

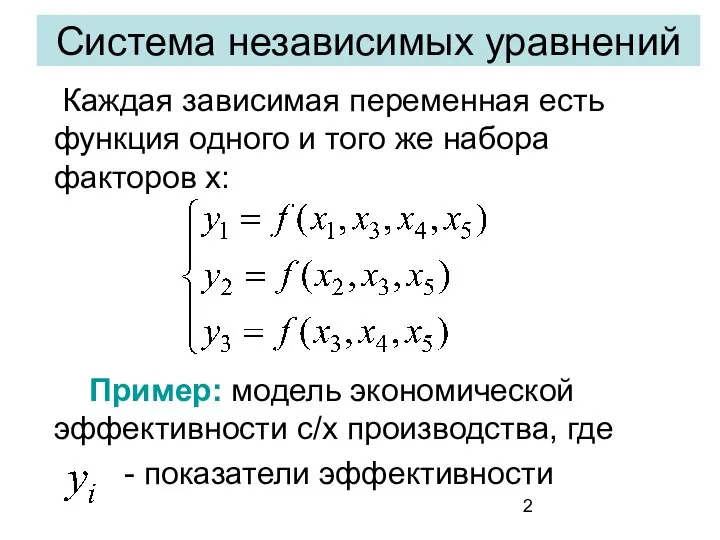

- 2. Система независимых уравнений Каждая зависимая переменная есть функция одного и того же набора факторов х: Пример:

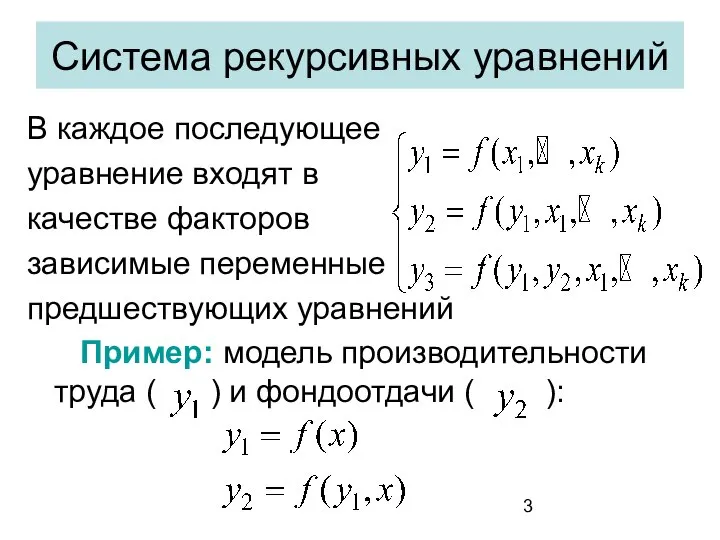

- 3. Система рекурсивных уравнений В каждое последующее уравнение входят в качестве факторов зависимые переменные предшествующих уравнений Пример:

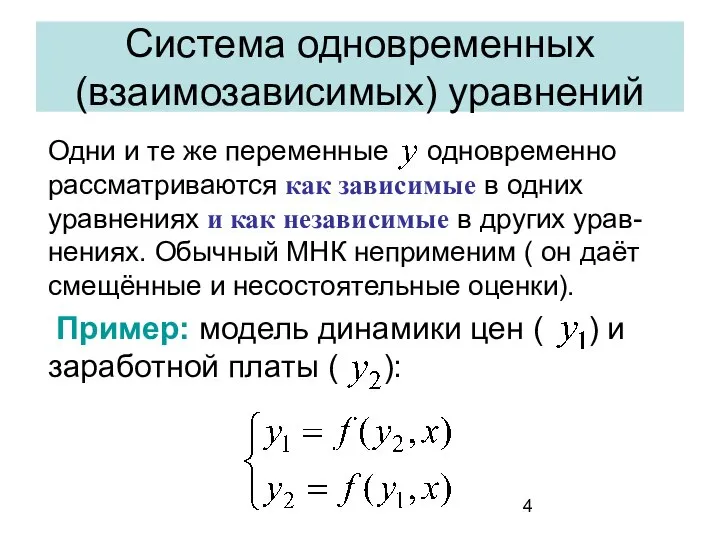

- 4. Система одновременных (взаимозависимых) уравнений Одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях

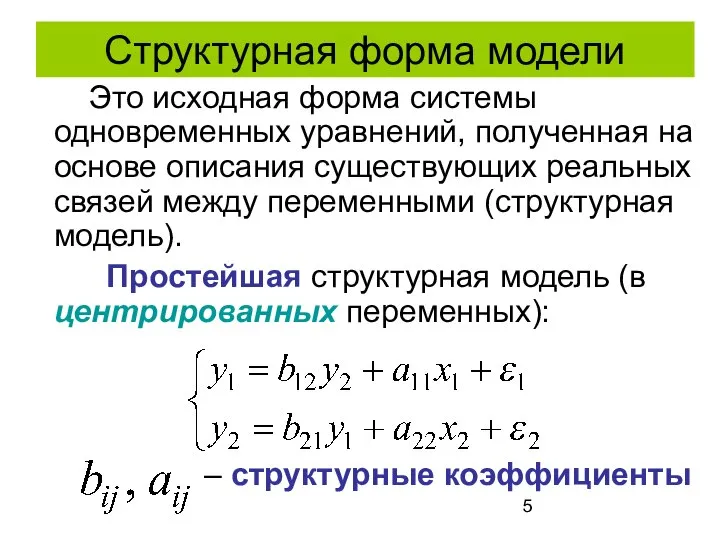

- 5. Структурная форма модели Это исходная форма системы одновременных уравнений, полученная на основе описания существующих реальных связей

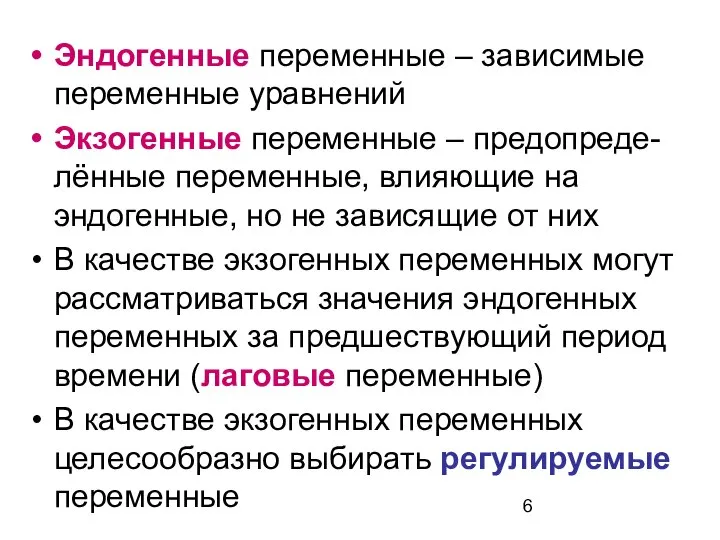

- 6. Эндогенные переменные – зависимые переменные уравнений Экзогенные переменные – предопреде-лённые переменные, влияющие на эндогенные, но не

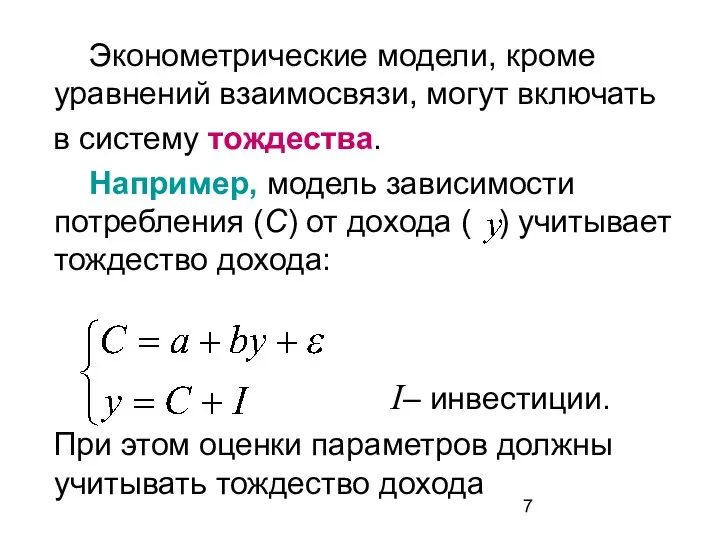

- 7. Эконометрические модели, кроме уравнений взаимосвязи, могут включать в систему тождества. Например, модель зависимости потребления (С) от

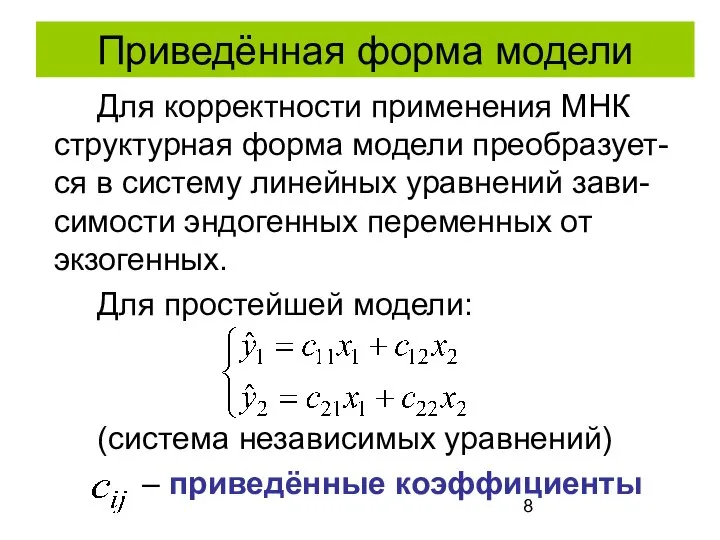

- 8. Приведённая форма модели Для корректности применения МНК структурная форма модели преобразует-ся в систему линейных уравнений зави-симости

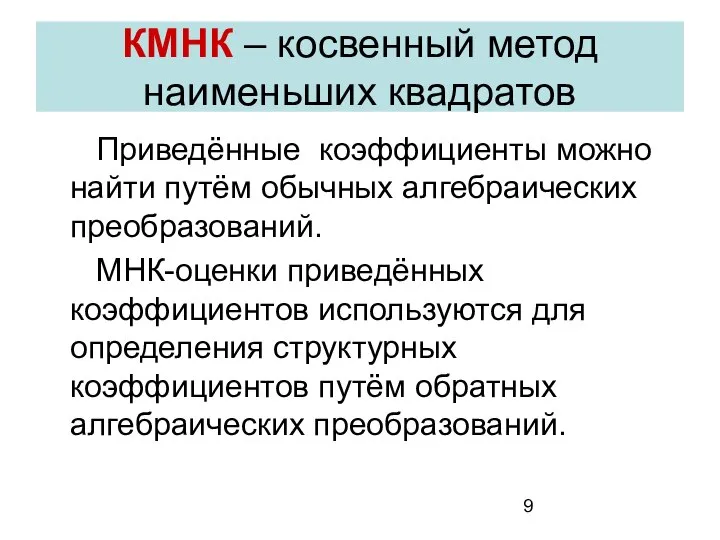

- 9. КМНК – косвенный метод наименьших квадратов Приведённые коэффициенты можно найти путём обычных алгебраических преобразований. МНК-оценки приведённых

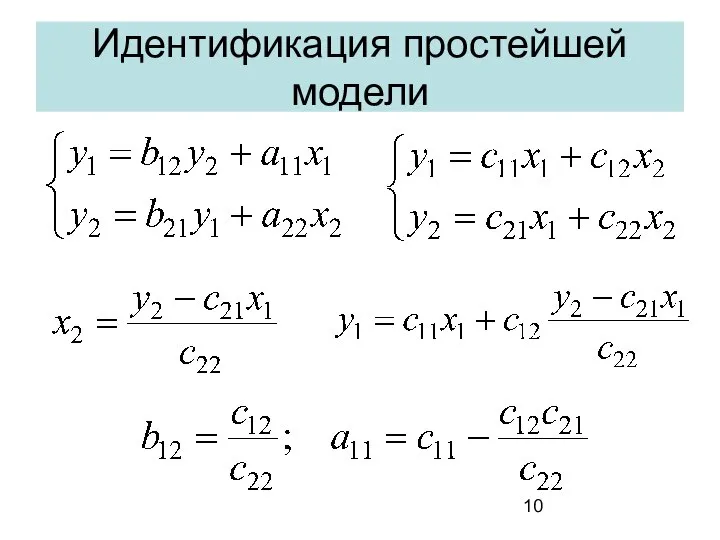

- 10. Идентификация простейшей модели

- 11. Проблема идентификации Идентифицируемость – это единственность соответствия между приведённой и структурной формами модели. При обратном переходе

- 12. Структурные модели с точки зрения идентифицируемости можно разделить на 3 вида: идентифицируемые неидентифицируемые сверхидентифицируемые Модель идентифицируема,

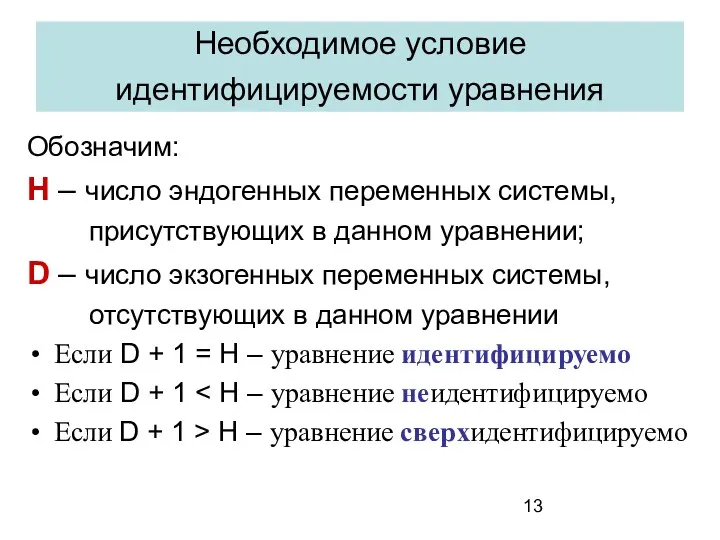

- 13. Необходимое условие идентифицируемости уравнения Обозначим: Н – число эндогенных переменных системы, присутствующих в данном уравнении; D

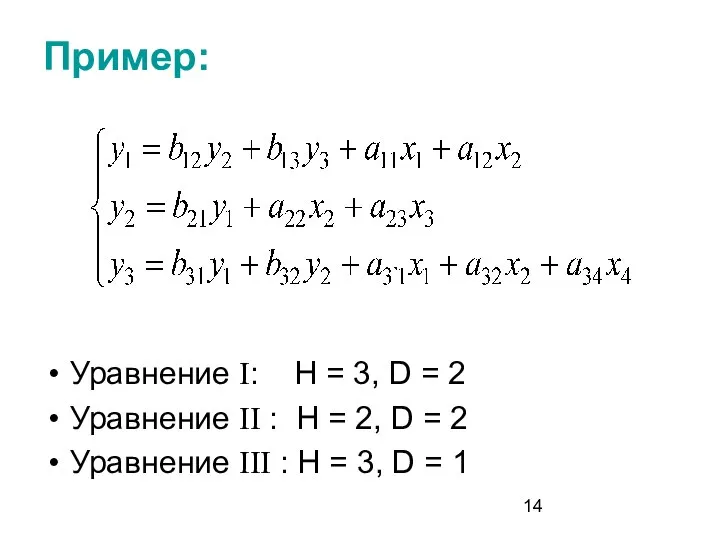

- 14. Пример: Уравнение I: H = 3, D = 2 Уравнение II : H = 2, D

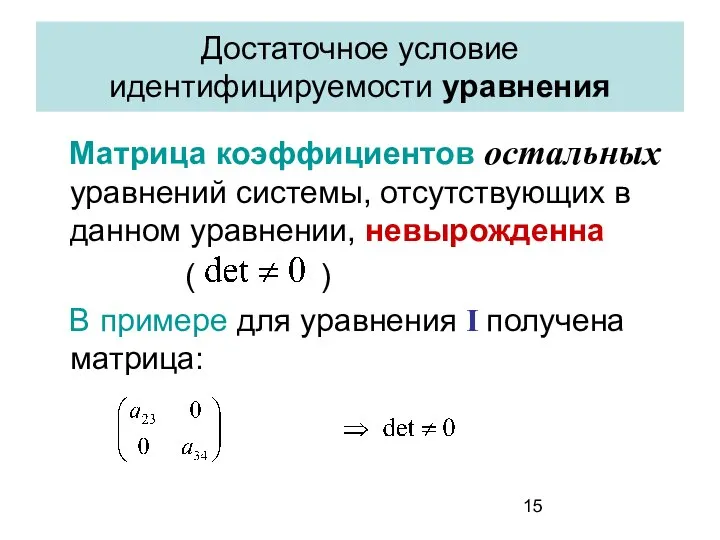

- 15. Достаточное условие идентифицируемости уравнения Матрица коэффициентов остальных уравнений системы, отсутствующих в данном уравнении, невырожденна ( )

- 16. Методы оценивания структурных коэффициентов Косвенный МНК (КМНК) – для иденти-фицируемых уравнений Двухшаговый МНК (ДМНК) – для

- 18. Скачать презентацию

Система независимых уравнений

Каждая зависимая переменная есть функция одного и того

Система независимых уравнений

Каждая зависимая переменная есть функция одного и того

Система рекурсивных уравнений

В каждое последующее

уравнение входят в

качестве факторов

зависимые

Система рекурсивных уравнений

В каждое последующее

уравнение входят в

качестве факторов

зависимые

Система одновременных (взаимозависимых) уравнений

Одни и те же переменные одновременно рассматриваются

Система одновременных (взаимозависимых) уравнений

Одни и те же переменные одновременно рассматриваются

Структурная форма модели

Это исходная форма системы одновременных уравнений, полученная на

Структурная форма модели

Это исходная форма системы одновременных уравнений, полученная на

Эндогенные переменные – зависимые переменные уравнений

Экзогенные переменные – предопреде-лённые переменные, влияющие

Эндогенные переменные – зависимые переменные уравнений

Экзогенные переменные – предопреде-лённые переменные, влияющие

Эконометрические модели, кроме уравнений взаимосвязи, могут включать

в систему

Эконометрические модели, кроме уравнений взаимосвязи, могут включать

в систему

Приведённая форма модели

Для корректности применения МНК структурная форма модели преобразует-ся

Приведённая форма модели

Для корректности применения МНК структурная форма модели преобразует-ся

КМНК – косвенный метод наименьших квадратов

Приведённые коэффициенты можно найти путём

КМНК – косвенный метод наименьших квадратов

Приведённые коэффициенты можно найти путём

Идентификация простейшей модели

Идентификация простейшей модели

Проблема идентификации

Идентифицируемость – это единственность соответствия между приведённой и структурной

Проблема идентификации

Идентифицируемость – это единственность соответствия между приведённой и структурной

Структурные модели с точки зрения идентифицируемости

можно разделить на 3 вида:

идентифицируемые

неидентифицируемые

сверхидентифицируемые

Структурные модели с точки зрения идентифицируемости

можно разделить на 3 вида:

идентифицируемые

неидентифицируемые

сверхидентифицируемые

Необходимое условие идентифицируемости уравнения

Обозначим:

Н – число эндогенных переменных системы,

Необходимое условие идентифицируемости уравнения

Обозначим:

Н – число эндогенных переменных системы,

Пример:

Уравнение I: H = 3, D = 2

Уравнение II : H

Пример:

Уравнение I: H = 3, D = 2

Уравнение II : H

Достаточное условие идентифицируемости уравнения

Матрица коэффициентов остальных уравнений системы, отсутствующих в

Достаточное условие идентифицируемости уравнения

Матрица коэффициентов остальных уравнений системы, отсутствующих в

Методы оценивания структурных коэффициентов

Косвенный МНК (КМНК) – для иденти-фицируемых уравнений

Двухшаговый МНК

Методы оценивания структурных коэффициентов

Косвенный МНК (КМНК) – для иденти-фицируемых уравнений

Двухшаговый МНК

Задания для тех, кто не боится трудностей

Задания для тех, кто не боится трудностей Сравнение десятичных дробей

Сравнение десятичных дробей Многогранники. Все формулы. Геометрия (10-11 класс)

Многогранники. Все формулы. Геометрия (10-11 класс) Элементы высшей математики. Обратная матрица

Элементы высшей математики. Обратная матрица Аттестационная работа. Элективный курс "Тайны математических приёмов и решений". (9 класс)

Аттестационная работа. Элективный курс "Тайны математических приёмов и решений". (9 класс) Итоговый тест по математике. 2 класс. УМК «Гармония»

Итоговый тест по математике. 2 класс. УМК «Гармония» Обучающая самостоятельная работа «Взаимно обратные числа» математика - 6 Выполнила учитель математики МБ ОУ Газопроводская СО

Обучающая самостоятельная работа «Взаимно обратные числа» математика - 6 Выполнила учитель математики МБ ОУ Газопроводская СО Детерминационный, факторный, кластерный анализ

Детерминационный, факторный, кластерный анализ Основные понятия криптографии

Основные понятия криптографии Свойства медиан треугольника

Свойства медиан треугольника Презентация по математике "Древний Египет" - скачать

Презентация по математике "Древний Египет" - скачать  Розв’язування задач за допомогою рівнянь

Розв’язування задач за допомогою рівнянь Свертка

Свертка Дія ділення.(2 клас)

Дія ділення.(2 клас) Призма как многогранник

Призма как многогранник Решение задач с помощью дробных рациональных уравнений

Решение задач с помощью дробных рациональных уравнений Конические сечения

Конические сечения Уңай һәм тискәре саннар

Уңай һәм тискәре саннар Процентные вычисления в жизненных ситуациях

Процентные вычисления в жизненных ситуациях Реляционная алгебра. Решение задач

Реляционная алгебра. Решение задач Закрепление изученного. Решение задач (2 класс)

Закрепление изученного. Решение задач (2 класс) Особенности оценивания задания С3 по математике

Особенности оценивания задания С3 по математике Тренажер по геометрии. Задачи на готовых чертежах

Тренажер по геометрии. Задачи на готовых чертежах Квадратные уравнения. Урок-путешествие

Квадратные уравнения. Урок-путешествие Многогранники. Вершины, ребра, грани многогранника. Теорема Эйлера

Многогранники. Вершины, ребра, грани многогранника. Теорема Эйлера Вынесение общего множителя за скобки

Вынесение общего множителя за скобки Сложение и вычитание десятичных дробей

Сложение и вычитание десятичных дробей Компьютерные технологии принятия решений в формализованных и неформализованных задачах

Компьютерные технологии принятия решений в формализованных и неформализованных задачах