- Учет движения основных средств в фармацевтических организациях. (Тема 27)

Содержание

- 2. Ключевые вопросы ☝ Что? – ++++++++++++ ☝ Где? – ++++++++++++ ☝ Когда? – ++++++++++++ ☝ КАК?

- 3. Основные средства

- 4. Образец Основание Пример

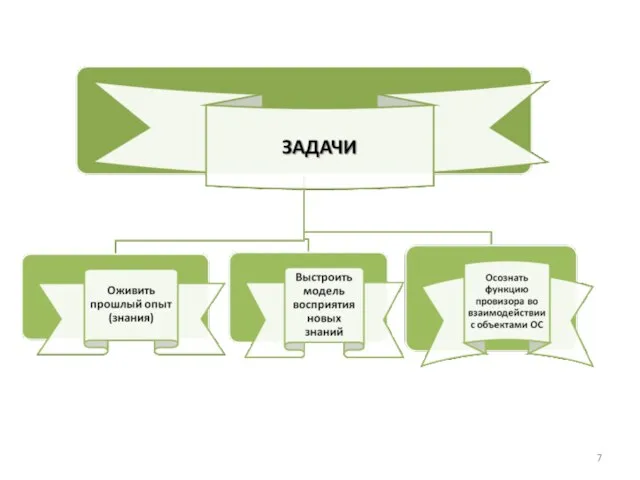

- 5. Цели занятия: 1. Влияние объектов основных средств предприятий на обеспечение здоровья населения в системе фармацевтической помощи

- 6. Цель развивающая Цель воспитательная

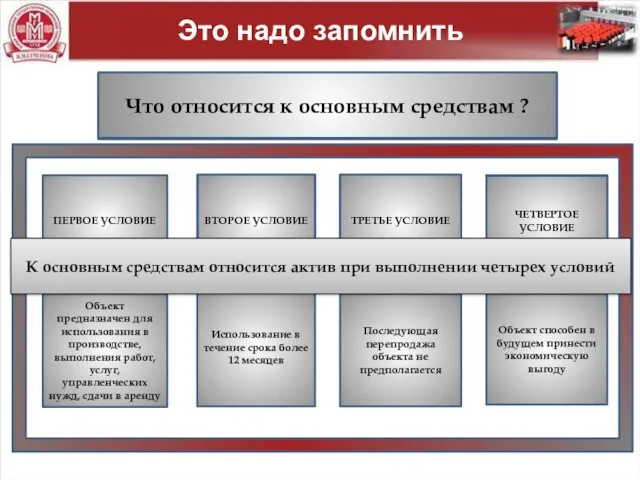

- 8. Вопросы для обсуждения ЗАПРОС СТУДЕНТА УДОВЛЕТВОРЕНИЕ ЗАПРОСА Объекты основных средств – что это и почему «основные»

- 9. Это важно вспомнить Лекарст- венные средства Хранение Изготовление Стандартизация и контроль качества Клинические исследования Разработка Производство

- 10. Бухгалтерская наука - Это наука ужасающая в своей таинственности и таинственная в своем ужасе

- 11. Что означает «бухгалтерия» Рациональность и бухгалтерия – слова одного корня. Ratio (лат.) – учет, разум. Ragioneria

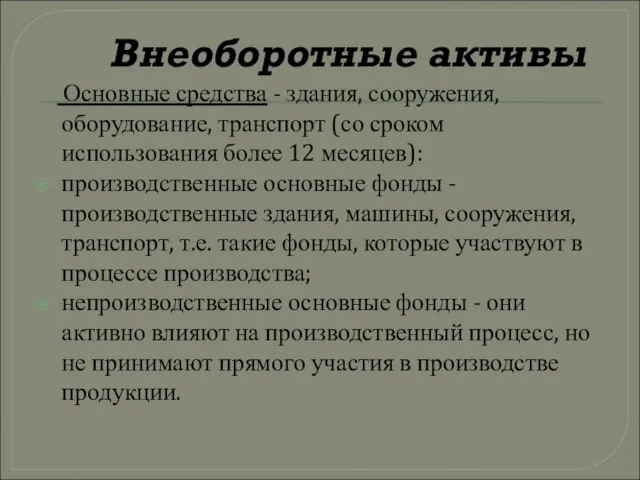

- 12. Внеоборотные активы Основные средства - здания, сооружения, оборудование, транспорт (со сроком использования более 12 месяцев): производственные

- 13. Это надо запомнить ФАРМАЦИЯ комплекс научно-практических дисциплин, изучающих: Объект предназначен для использования в производстве, выполнения работ,

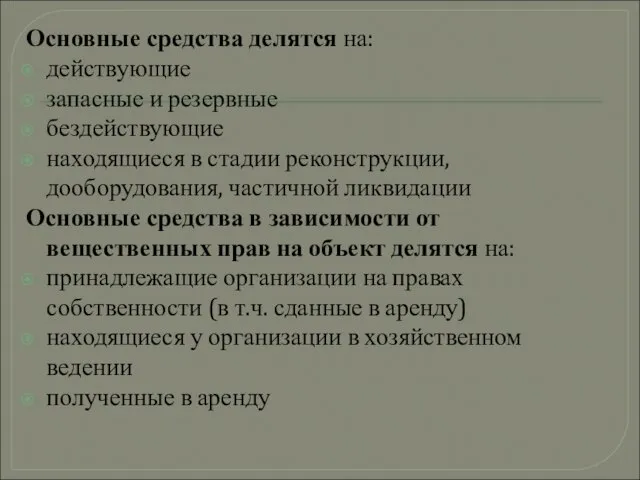

- 14. Основные средства делятся на: действующие запасные и резервные бездействующие находящиеся в стадии реконструкции, дооборудования, частичной ликвидации

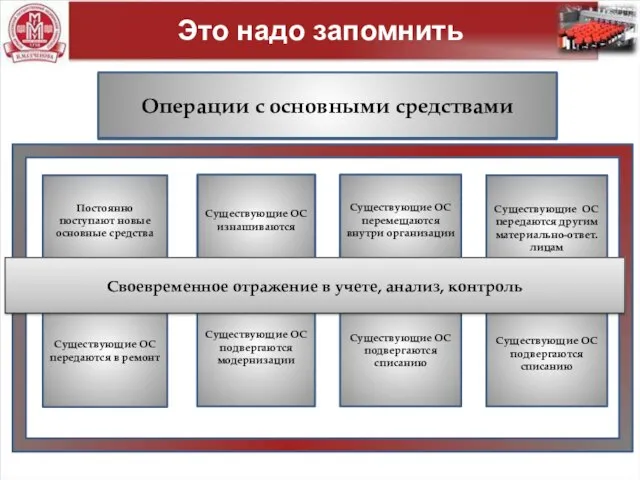

- 15. Это надо запомнить ФАРМАЦИЯ комплекс научно-практических дисциплин, изучающих: Существующие ОС передаются в ремонт Существующие ОС подвергаются

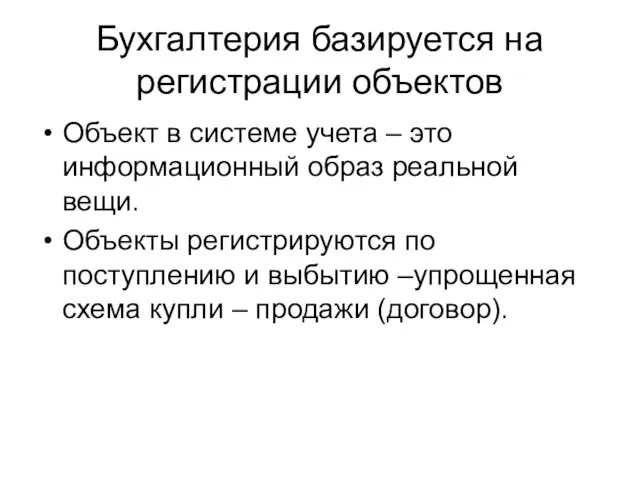

- 16. Бухгалтерия базируется на регистрации объектов Объект в системе учета – это информационный образ реальной вещи. Объекты

- 17. Индивидуализация объектов Каждый объект занимает индивидуальное пространственное положение. Каждому объекту присваивается индивидуальный номер. По номерам производится

- 18. Оценка объекта «Оценивается в такой то сумме» - объекту присваивается определенная характеристика. Большинство объектов не обладают

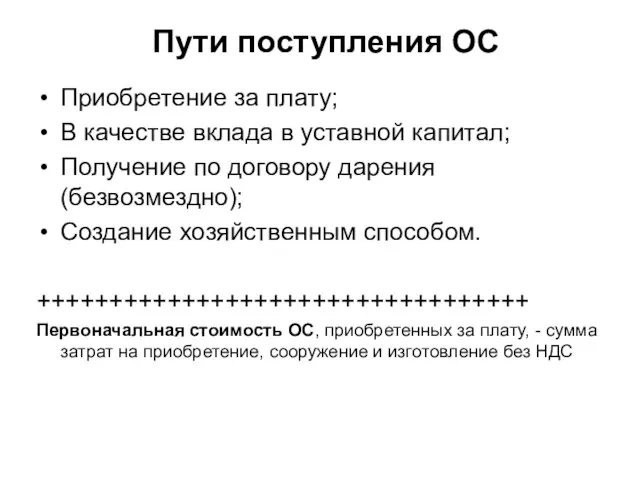

- 19. Пути поступления ОС Приобретение за плату; В качестве вклада в уставной капитал; Получение по договору дарения

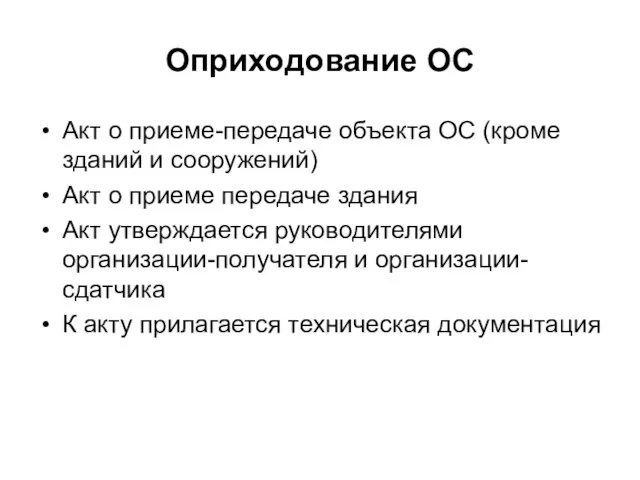

- 20. Оприходование ОС Акт о приеме-передаче объекта ОС (кроме зданий и сооружений) Акт о приеме передаче здания

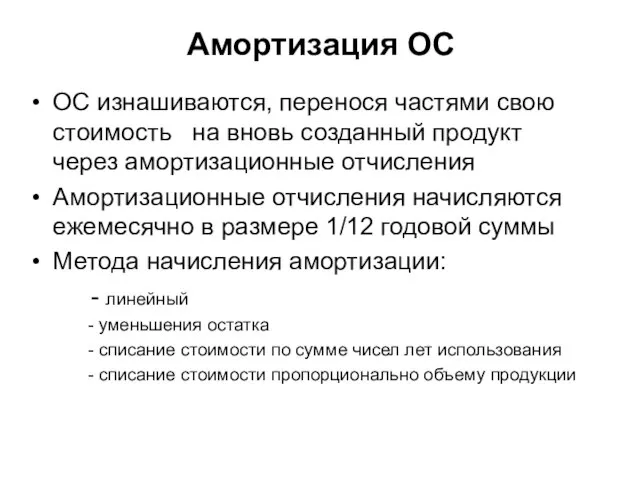

- 21. Амортизация ОС ОС изнашиваются, перенося частями свою стоимость на вновь созданный продукт через амортизационные отчисления Амортизационные

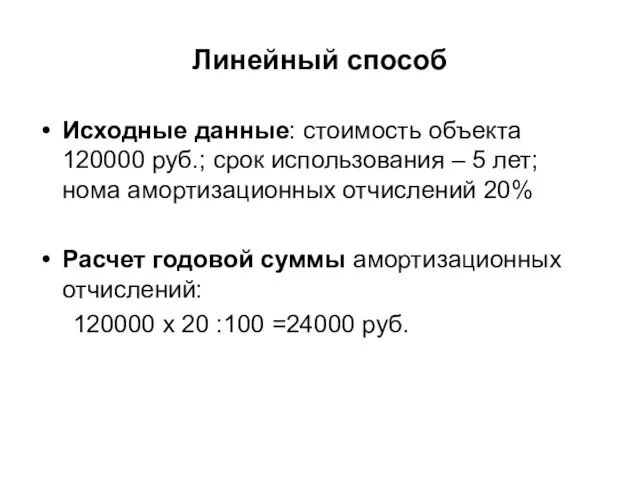

- 22. Линейный способ Исходные данные: стоимость объекта 120000 руб.; срок использования – 5 лет; нома амортизационных отчислений

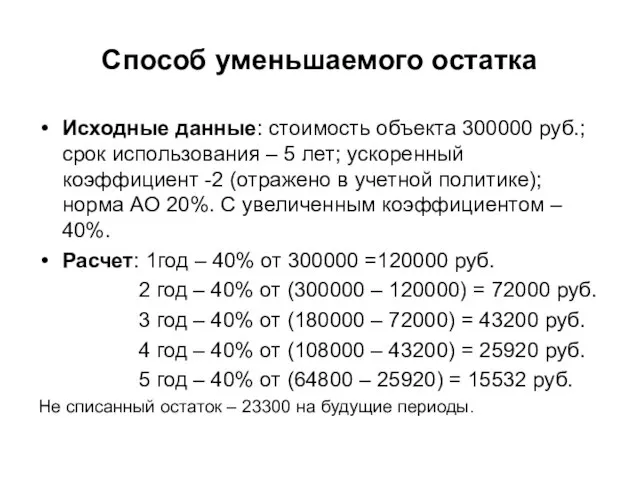

- 23. Способ уменьшаемого остатка Исходные данные: стоимость объекта 300000 руб.; срок использования – 5 лет; ускоренный коэффициент

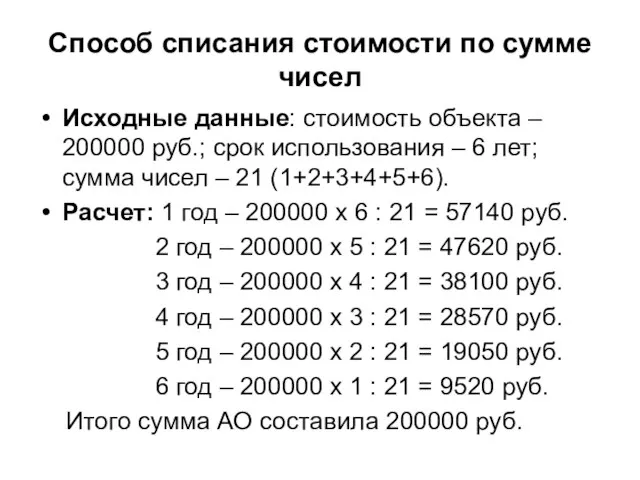

- 24. Способ списания стоимости по сумме чисел Исходные данные: стоимость объекта – 200000 руб.; срок использования –

- 25. Выбытие ОС Объекты ОС выбывают вследствие (акт о списании ОС):

- 26. Задачи бухгалтера Обеспечение сохранности объектов ОС, своевременное отражение в учете операций поступления, перемещения, ремонта и выбытия.

- 27. Вопросы для обсуждения ЗАПРОС СТУДЕНТА УДОВЛЕТВОРЕНИЕ ЗАПРОСА Объекты основных средств – что это и почему «основные»

- 28. Ответа на ключевые вопросы ☝ Что? – объекты основных средств ☝ Где? – фармацевтический комплекс ☝

- 30. Скачать презентацию

Ключевые вопросы

☝ Что? – ++++++++++++

☝ Где? – ++++++++++++

☝ Когда? – ++++++++++++

☝

Ключевые вопросы

☝ Что? – ++++++++++++

☝ Где? – ++++++++++++

☝ Когда? – ++++++++++++

☝

Основные средства

Основные средства

Образец

Основание

Пример

Образец

Основание

Пример

Цели занятия:

1. Влияние объектов основных средств предприятий на обеспечение здоровья населения

Цели занятия: 1. Влияние объектов основных средств предприятий на обеспечение здоровья населения

Цель развивающая

Цель воспитательная

Цель развивающая

Цель воспитательная

Вопросы для обсуждения

ЗАПРОС СТУДЕНТА

УДОВЛЕТВОРЕНИЕ ЗАПРОСА

Объекты основных средств – что это и

Вопросы для обсуждения

ЗАПРОС СТУДЕНТА

УДОВЛЕТВОРЕНИЕ ЗАПРОСА

Объекты основных средств – что это и

Это важно вспомнить

Лекарст-

венные

средства

Хранение

Изготовление

Стандартизация и

контроль качества

Клинические

исследования

Разработка

Производство

Доклинические

исследования

Государственная

регистрация

Экспертиза

Перевозка

Передача

Ввоз/вывоз в Россию

Применение

Отпуск

Реклама

Реализация

Уничтожение

Виды деятельности

Это важно вспомнить

Лекарст-

венные

средства

Хранение

Изготовление

Стандартизация и

контроль качества

Клинические

исследования

Разработка

Производство

Доклинические

исследования

Государственная

регистрация

Экспертиза

Перевозка

Передача

Ввоз/вывоз в Россию

Применение

Отпуск

Реклама

Реализация

Уничтожение

Виды деятельности

Бухгалтерская наука -

Это наука ужасающая в своей таинственности и таинственная в

Бухгалтерская наука -

Это наука ужасающая в своей таинственности и таинственная в

Что означает «бухгалтерия»

Рациональность и бухгалтерия – слова одного корня.

Ratio (лат.) –

Что означает «бухгалтерия»

Рациональность и бухгалтерия – слова одного корня.

Ratio (лат.) –

Внеоборотные активы

Основные средства - здания, сооружения, оборудование, транспорт (со сроком

Внеоборотные активы

Основные средства - здания, сооружения, оборудование, транспорт (со сроком

Это надо запомнить

ФАРМАЦИЯ

комплекс научно-практических дисциплин, изучающих:

Объект предназначен для использования

Это надо запомнить

ФАРМАЦИЯ

комплекс научно-практических дисциплин, изучающих:

Объект предназначен для использования

Основные средства делятся на:

действующие

запасные и резервные

бездействующие

находящиеся в стадии реконструкции, дооборудования, частичной

Основные средства делятся на:

действующие

запасные и резервные

бездействующие

находящиеся в стадии реконструкции, дооборудования, частичной

Это надо запомнить

ФАРМАЦИЯ

комплекс научно-практических дисциплин, изучающих:

Существующие ОС передаются в

Это надо запомнить

ФАРМАЦИЯ

комплекс научно-практических дисциплин, изучающих:

Существующие ОС передаются в

Бухгалтерия базируется на регистрации объектов

Объект в системе учета – это информационный

Бухгалтерия базируется на регистрации объектов

Объект в системе учета – это информационный

Индивидуализация объектов

Каждый объект занимает индивидуальное пространственное положение.

Каждому объекту присваивается индивидуальный номер.

По

Индивидуализация объектов

Каждый объект занимает индивидуальное пространственное положение.

Каждому объекту присваивается индивидуальный номер.

По

Оценка объекта

«Оценивается в такой то сумме» - объекту присваивается определенная характеристика.

Большинство

Оценка объекта

«Оценивается в такой то сумме» - объекту присваивается определенная характеристика.

Большинство

Пути поступления ОС

Приобретение за плату;

В качестве вклада в уставной капитал;

Получение по

Пути поступления ОС

Приобретение за плату;

В качестве вклада в уставной капитал;

Получение по

Оприходование ОС

Акт о приеме-передаче объекта ОС (кроме зданий и сооружений)

Акт о

Оприходование ОС

Акт о приеме-передаче объекта ОС (кроме зданий и сооружений)

Акт о

Амортизация ОС

ОС изнашиваются, перенося частями свою стоимость на вновь созданный продукт

Амортизация ОС

ОС изнашиваются, перенося частями свою стоимость на вновь созданный продукт

Линейный способ

Исходные данные: стоимость объекта 120000 руб.; срок использования – 5

Линейный способ

Исходные данные: стоимость объекта 120000 руб.; срок использования – 5

Способ уменьшаемого остатка

Исходные данные: стоимость объекта 300000 руб.; срок использования –

Способ уменьшаемого остатка

Исходные данные: стоимость объекта 300000 руб.; срок использования –

Способ списания стоимости по сумме чисел

Исходные данные: стоимость объекта – 200000

Способ списания стоимости по сумме чисел

Исходные данные: стоимость объекта – 200000

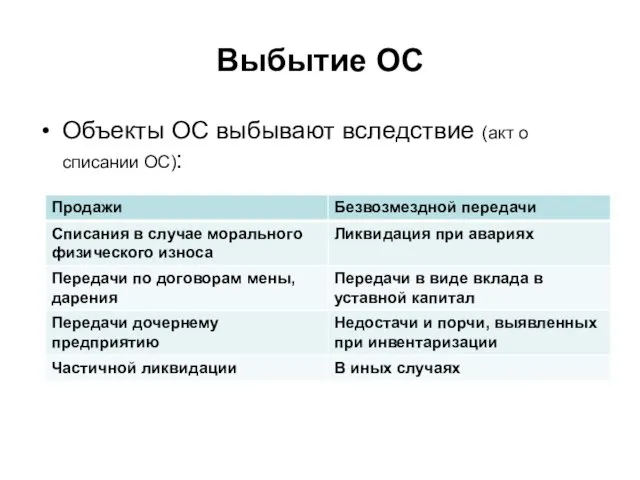

Выбытие ОС

Объекты ОС выбывают вследствие (акт о списании ОС):

Выбытие ОС

Объекты ОС выбывают вследствие (акт о списании ОС):

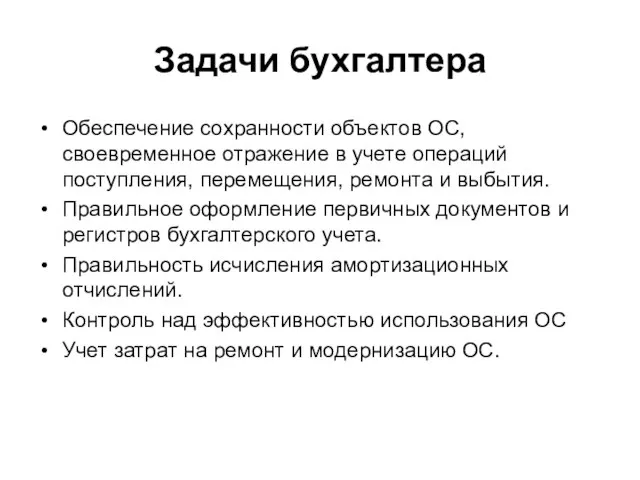

Задачи бухгалтера

Обеспечение сохранности объектов ОС, своевременное отражение в учете операций поступления,

Задачи бухгалтера

Обеспечение сохранности объектов ОС, своевременное отражение в учете операций поступления,

Вопросы для обсуждения

ЗАПРОС СТУДЕНТА

УДОВЛЕТВОРЕНИЕ ЗАПРОСА

Объекты основных средств – что это и

Вопросы для обсуждения

ЗАПРОС СТУДЕНТА

УДОВЛЕТВОРЕНИЕ ЗАПРОСА

Объекты основных средств – что это и

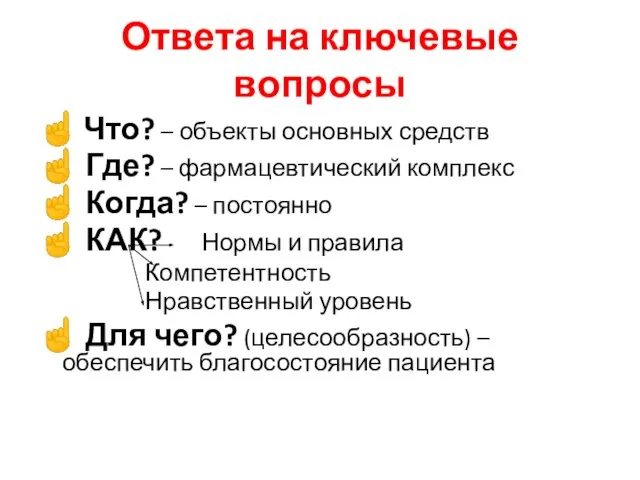

Ответа на ключевые вопросы

☝ Что? – объекты основных средств

☝ Где?

Ответа на ключевые вопросы

☝ Что? – объекты основных средств

☝ Где?

Облитерирующий атеросклероз брюшной аорты и артерий нижних конечностей

Облитерирующий атеросклероз брюшной аорты и артерий нижних конечностей Причины травматизма в школьном возрасте и пути их предотвращения

Причины травматизма в школьном возрасте и пути их предотвращения Определение доказательной медицины. История развития доказательной медицины. Мировой опыт развития

Определение доказательной медицины. История развития доказательной медицины. Мировой опыт развития Период молочных зубов. Преддошкольный и дошкольный периоды

Период молочных зубов. Преддошкольный и дошкольный периоды Введение прикормов

Введение прикормов Ингибиторы протеаз

Ингибиторы протеаз Мягкие лекарственные формы

Мягкие лекарственные формы Внутриутробная инфекция плода и новорожденного

Внутриутробная инфекция плода и новорожденного Imobilitātes radītās kaitīgās sekas cilvēka organismā –izmaiņas ķermeņa sistēmās

Imobilitātes radītās kaitīgās sekas cilvēka organismā –izmaiņas ķermeņa sistēmās Gem_8-2022

Gem_8-2022 Градація та узагальнення доказів

Градація та узагальнення доказів Тазовое предлежание

Тазовое предлежание Неспецифические воспалительные заболевания органов мочевыводящих путей

Неспецифические воспалительные заболевания органов мочевыводящих путей Энурез. Эпидемиология

Энурез. Эпидемиология Науқастың функсиональды жағдайын бағалау тыныс алуын, пульсін есептеу,артериялық қысымын өлшеу дағдыларын өз бетінше дамыту

Науқастың функсиональды жағдайын бағалау тыныс алуын, пульсін есептеу,артериялық қысымын өлшеу дағдыларын өз бетінше дамыту Классификация, клиника диагностика и лечение болезни Паркинсона

Классификация, клиника диагностика и лечение болезни Паркинсона День медицинского работника. Медицинский персонал Ягодинской больницы

День медицинского работника. Медицинский персонал Ягодинской больницы Этапы становления речи детей (по А.Н. Леонтьеву)

Этапы становления речи детей (по А.Н. Леонтьеву) Воспалительные заболевания женских половых органов

Воспалительные заболевания женских половых органов Скажем вирусу стоп

Скажем вирусу стоп Major public health issues in Sri Lanka: recovery of the post-conflict health system in north east Sri Lanka

Major public health issues in Sri Lanka: recovery of the post-conflict health system in north east Sri Lanka Общая рецептура

Общая рецептура Психотерапия. Психотерапевтический подход (неспецифическая психотерапия)

Психотерапия. Психотерапевтический подход (неспецифическая психотерапия) Хвороби органів дихання та їх профілактика

Хвороби органів дихання та їх профілактика Адгезия. Условия адгезии. Стандартизация стоматологических материалов

Адгезия. Условия адгезии. Стандартизация стоматологических материалов Physiology of Pregnancy

Physiology of Pregnancy Безопасность здоровья. Профилактика коронавирусной инфекции

Безопасность здоровья. Профилактика коронавирусной инфекции Травма. Виды травм

Травма. Виды травм