- Сущность и принципы построения scor-модели. (Модуль 1. Лекция 1.2)

Содержание

- 2. 2 SCOR-МОДЕЛИ ЦЕПИ ПОСТАВОК 2.1. Принципы построения и структура SCOR модели цепи поставок Международная организация –

- 3. 3 В данной модели применяется система оценки эффективности работы этой цепи и библиотека типовых бизнес-процессов. С

- 4. 4 SCOR-модель основывается на стандартном описании процессов управления цепями поставок и правилах приведения к стандартным характеристикам

- 5. 5 Поставщик Поставщик Фокусная компания Потребитель Потребитель поставщика потребителя Рис.2.1. Рекомендуемая модель операций в цепи поставок

- 6. 6 Базисные бизнес-процессы участника цепи поставок Возвращать Снабжать Делать Доставлять Возвращать Границы участника цепи поставок Рис.2.2.

- 7. 7 2.2. Базисные бизнес-процессы участника цепи поставок Make («делать») – операции, связанные с производством товара (физического

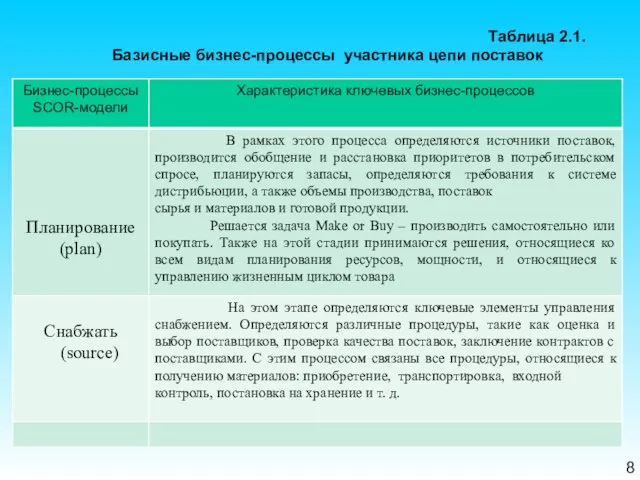

- 8. 8 Таблица 2.1. Базисные бизнес-процессы участника цепи поставок и.

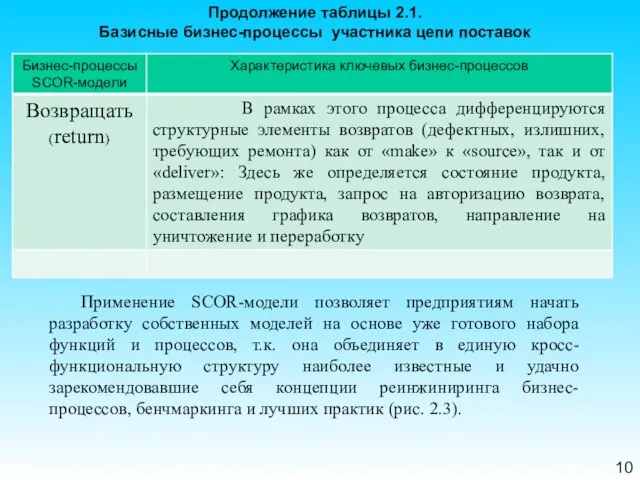

- 9. 9 Продолжение таблицы 2.1. Базисные бизнес-процессы участника цепи поставок и.

- 10. 10 Продолжение таблицы 2.1. Базисные бизнес-процессы участника цепи поставок Применение SCOR-модели позволяет предприятиям начать разработку собственных

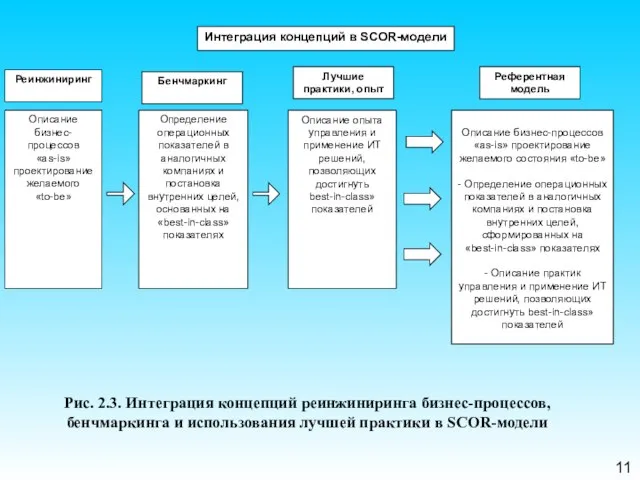

- 11. 11 Рис. 2.3. Интеграция концепций реинжиниринга бизнес-процессов, бенчмаркинга и использования лучшей практики в SCOR-модели

- 12. 12 2.3. Применение SCOR-модели для измерения эффективности цепей поставок SCOR-модель представляет собой некий язык, позволяющий точно

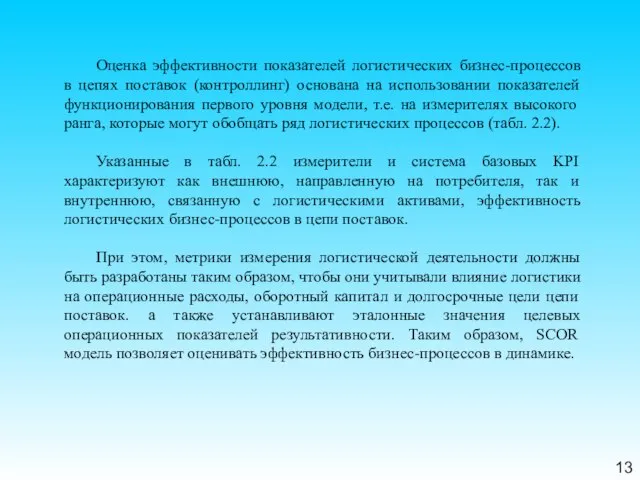

- 13. 13 Оценка эффективности показателей логистических бизнес-процессов в цепях поставок (контроллинг) основана на использовании показателей функционирования первого

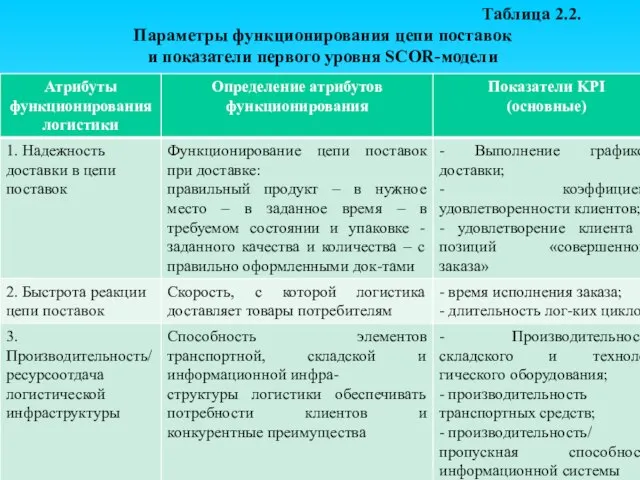

- 14. 8 Таблица 2.2. Параметры функционирования цепи поставок и показатели первого уровня SCOR-модели

- 15. Продолжение таблицы 2.2. Параметры функционирования цепи поставок и показатели первого уровня SCOR-модели 15

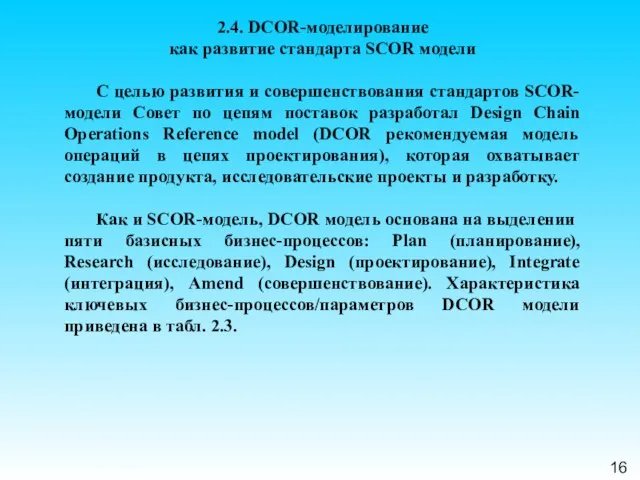

- 16. 16 2.4. DCOR-моделирование как развитие стандарта SCOR модели С целью развития и совершенствования стандартов SCOR-модели Совет

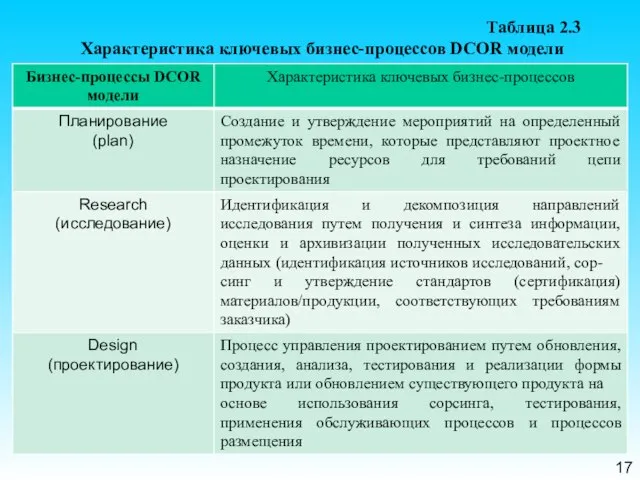

- 17. 17 Таблица 2.3 Характеристика ключевых бизнес-процессов DCOR модели

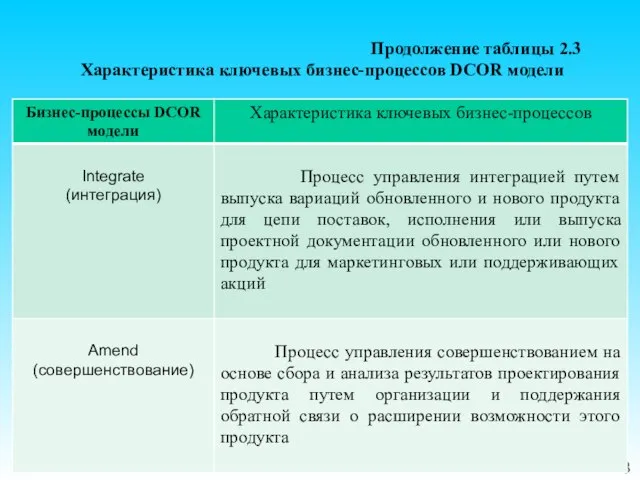

- 18. 18 Продолжение таблицы 2.3 Характеристика ключевых бизнес-процессов DCOR модели

- 19. 19 Помимо пяти основных управленческих процессов, которые обусловливают организационную структуру DCOR модели, необходимо отметить три типа

- 20. 20 Как и SCOR, DCOR-модель имеет три уровня детализации процессов. Метрики первого уровня DCOR соответствуют тем

- 21. 21 Таргет-костинг (от англ. target costing — целевая стоимость) — это метод управления себестоимостью (затратами на

- 22. 22 История таргет-костинга связана и с довоенной Германией. Так, после прихода к власти А.Гитлер обозначил необходимость

- 23. 23 Принципы и процессы работы Система целевого управления затратами таргет-костинг основывается на очень простой идее: если

- 24. 24 Процесс установления целевой цены продукта предусматривает использование трехуровневого анализа: «качество продукта — набор функциональных характеристик

- 25. 25 В чём преимущество такого подхода? Во-первых, итеративный подход к разработке нового продукта обеспечивает поэтапное осмысление

- 26. 26 Процесс управления по целевой себестоимости (таргет-костинг)

- 28. Скачать презентацию

2

SCOR-МОДЕЛИ ЦЕПИ ПОСТАВОК

2.1. Принципы построения и структура

SCOR модели цепи поставок

Международная организация

2

SCOR-МОДЕЛИ ЦЕПИ ПОСТАВОК

2.1. Принципы построения и структура

SCOR модели цепи поставок

Международная организация

3

В данной модели применяется система оценки эффективности работы этой цепи

3

В данной модели применяется система оценки эффективности работы этой цепи

4

SCOR-модель основывается на стандартном описании процессов управления цепями поставок и

4

SCOR-модель основывается на стандартном описании процессов управления цепями поставок и

5

Поставщик Поставщик Фокусная компания Потребитель Потребитель

поставщика потребителя

Рис.2.1. Рекомендуемая модель операций

5

Поставщик Поставщик Фокусная компания Потребитель Потребитель

поставщика потребителя

Рис.2.1. Рекомендуемая модель операций

6

Базисные бизнес-процессы участника цепи поставок

Возвращать

Снабжать

Делать

Доставлять

Возвращать

Границы участника цепи поставок

Рис.2.2. Основные пять бизнес-процессов

6

Базисные бизнес-процессы участника цепи поставок

Возвращать

Снабжать

Делать

Доставлять

Возвращать

Границы участника цепи поставок

Рис.2.2. Основные пять бизнес-процессов

7

2.2. Базисные бизнес-процессы участника цепи поставок

Make («делать») – операции, связанные с

7

2.2. Базисные бизнес-процессы участника цепи поставок

Make («делать») – операции, связанные с

8

Таблица 2.1.

Базисные бизнес-процессы участника цепи поставок

и.

8

Таблица 2.1.

Базисные бизнес-процессы участника цепи поставок

и.

9

Продолжение таблицы 2.1.

Базисные бизнес-процессы участника цепи поставок

и.

9

Продолжение таблицы 2.1.

Базисные бизнес-процессы участника цепи поставок

и.

10

Продолжение таблицы 2.1.

Базисные бизнес-процессы участника цепи поставок

Применение SCOR-модели позволяет предприятиям начать

10

Продолжение таблицы 2.1.

Базисные бизнес-процессы участника цепи поставок

Применение SCOR-модели позволяет предприятиям начать

11

Рис. 2.3. Интеграция концепций реинжиниринга бизнес-процессов, бенчмаркинга и использования лучшей практики

11

Рис. 2.3. Интеграция концепций реинжиниринга бизнес-процессов, бенчмаркинга и использования лучшей практики

12

2.3. Применение SCOR-модели для измерения

эффективности цепей поставок

SCOR-модель представляет собой некий язык,

12

2.3. Применение SCOR-модели для измерения

эффективности цепей поставок

SCOR-модель представляет собой некий язык,

13

Оценка эффективности показателей логистических бизнес-процессов в цепях поставок (контроллинг) основана на

13

Оценка эффективности показателей логистических бизнес-процессов в цепях поставок (контроллинг) основана на

8

Таблица 2.2.

Параметры функционирования цепи поставок

и показатели первого уровня SCOR-модели

8

Таблица 2.2.

Параметры функционирования цепи поставок

и показатели первого уровня SCOR-модели

Продолжение таблицы 2.2.

Параметры функционирования цепи поставок

и показатели первого уровня SCOR-модели

15

Продолжение таблицы 2.2.

Параметры функционирования цепи поставок

и показатели первого уровня SCOR-модели

15

16

2.4. DCOR-моделирование

как развитие стандарта SCOR модели

С целью развития и совершенствования стандартов

16

2.4. DCOR-моделирование

как развитие стандарта SCOR модели

С целью развития и совершенствования стандартов

17

Таблица 2.3

Характеристика ключевых бизнес-процессов DCOR модели

17

Таблица 2.3

Характеристика ключевых бизнес-процессов DCOR модели

18

Продолжение таблицы 2.3

Характеристика ключевых бизнес-процессов DCOR модели

18

Продолжение таблицы 2.3

Характеристика ключевых бизнес-процессов DCOR модели

19

Помимо пяти основных управленческих процессов, которые обусловливают организационную структуру DCOR модели,

19

Помимо пяти основных управленческих процессов, которые обусловливают организационную структуру DCOR модели,

20

Как и SCOR, DCOR-модель имеет три уровня детализации

процессов.

Метрики первого уровня

20

Как и SCOR, DCOR-модель имеет три уровня детализации

процессов.

Метрики первого уровня

21

Таргет-костинг (от англ. target costing — целевая стоимость) — это метод

21

Таргет-костинг (от англ. target costing — целевая стоимость) — это метод

22

История таргет-костинга связана и с довоенной Германией. Так, после прихода к

22

История таргет-костинга связана и с довоенной Германией. Так, после прихода к

23

Принципы и процессы работы

Система целевого управления затратами таргет-костинг основывается на очень

23

Принципы и процессы работы

Система целевого управления затратами таргет-костинг основывается на очень

24

Процесс установления целевой цены продукта предусматривает использование трехуровневого анализа:

«качество продукта

24

Процесс установления целевой цены продукта предусматривает использование трехуровневого анализа:

«качество продукта

25

В чём преимущество такого подхода?

Во-первых, итеративный подход к разработке нового

25

В чём преимущество такого подхода?

Во-первых, итеративный подход к разработке нового

26

Процесс управления по целевой себестоимости (таргет-костинг)

26

Процесс управления по целевой себестоимости (таргет-костинг)

Самоменеджмент

Самоменеджмент Сценарии корпоративных ивентов

Сценарии корпоративных ивентов Основы анализа бухгалтерской отчетности

Основы анализа бухгалтерской отчетности Конкурентноспособность туристического предприятия

Конкурентноспособность туристического предприятия Дизайн слайдів

Дизайн слайдів Инновационная деятельность предприятия

Инновационная деятельность предприятия Принципы работы в команде

Принципы работы в команде Книга мотиваций сотрудников концептуальных магазинов

Книга мотиваций сотрудников концептуальных магазинов Инструментальные средства разработки программного обеспечения

Инструментальные средства разработки программного обеспечения Понятие об управленческой деятельности. Предмет и задачи науки управления образованием

Понятие об управленческой деятельности. Предмет и задачи науки управления образованием Понятие самоменеджмента. Внутренняя и внешняя среда организации

Понятие самоменеджмента. Внутренняя и внешняя среда организации Проектная деятельность в образовании. Управление проектами

Проектная деятельность в образовании. Управление проектами Д. Гоулман, Р. Бояцис, Э. Макки Эмоциональное лидерство. Искусство управления людьми на основе эмоционального интеллекта

Д. Гоулман, Р. Бояцис, Э. Макки Эмоциональное лидерство. Искусство управления людьми на основе эмоционального интеллекта Управленческая отчетность на предприятии

Управленческая отчетность на предприятии Анализ выполнения норм труда и их пересмотр

Анализ выполнения норм труда и их пересмотр Документальное оформление управленческой информации

Документальное оформление управленческой информации Планирование задач (деятельности) в управлении временем

Планирование задач (деятельности) в управлении временем Система оценки и развития сотрудников

Система оценки и развития сотрудников Профессия - менеджер по продажам

Профессия - менеджер по продажам Менеджмент в России

Менеджмент в России Фитнес-студия Богема. Обоснование открытия предприятия

Фитнес-студия Богема. Обоснование открытия предприятия BW Fleet Management

BW Fleet Management Клиентоориентированный подход как способ повышения эффективности функционирования предприятий индустрии гостеприимства

Клиентоориентированный подход как способ повышения эффективности функционирования предприятий индустрии гостеприимства Стратегия развития инновационных технологий управления кадровыми процессами в органах государственной власти в Ульяновской обл

Стратегия развития инновационных технологий управления кадровыми процессами в органах государственной власти в Ульяновской обл A Guide to the PMBOK 5th edition

A Guide to the PMBOK 5th edition Бейджи цифровой ДНС

Бейджи цифровой ДНС 11-я конференция PharmaBusiness-2016

11-я конференция PharmaBusiness-2016 Совершенствование системы учета федерального имущества

Совершенствование системы учета федерального имущества