- Презентация на тему "Инвестирование в аптечные сети и дистрибьюцию: ситуации и прогнозы" скачать

Содержание

- 2. Эпиграф В уездном городе N было так много парикмахерских заведений и бюро похоронных процессий, что казалось,

- 3. Аптечный ритейл Украины – в общих чертах (1) В радиусе 500-та метров можно легко насчитать минимум

- 4. Аптечный ритейл Украины – в общих чертах (2) Источники: ABDA-Statistik 2009; EVU исследования рынка

- 5. Аптечный ритейл Украины – в общих чертах (3) Источники: SMD; EVU исследования рынка За время кризиса

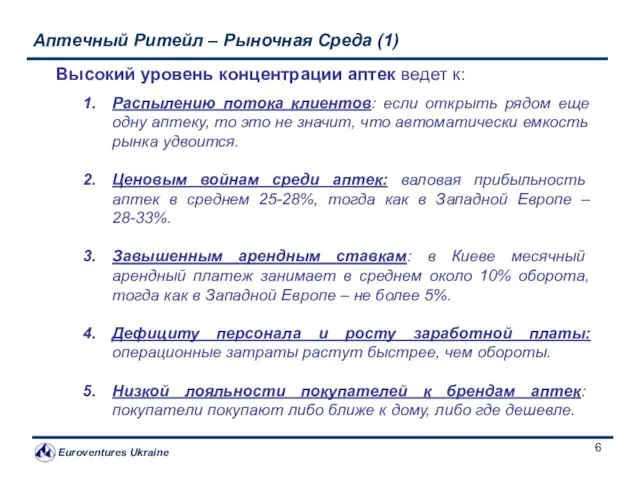

- 6. Аптечный Ритейл – Рыночная Среда (1) Высокий уровень концентрации аптек ведет к: Распылению потока клиентов: если

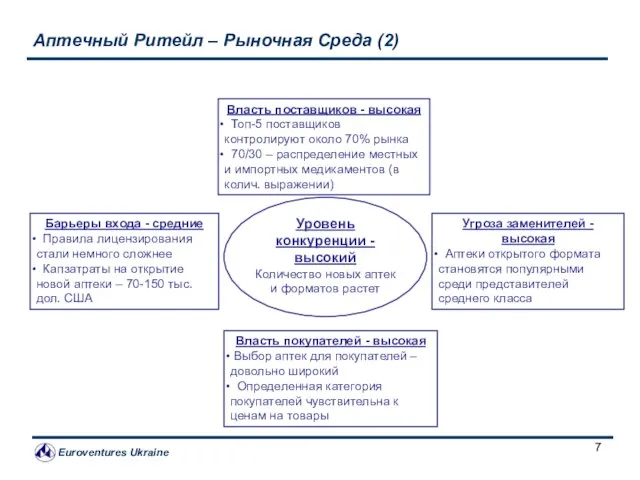

- 7. Аптечный Ритейл – Рыночная Среда (2) Власть поставщиков - высокая Топ-5 поставщиков контролируют около 70% рынка

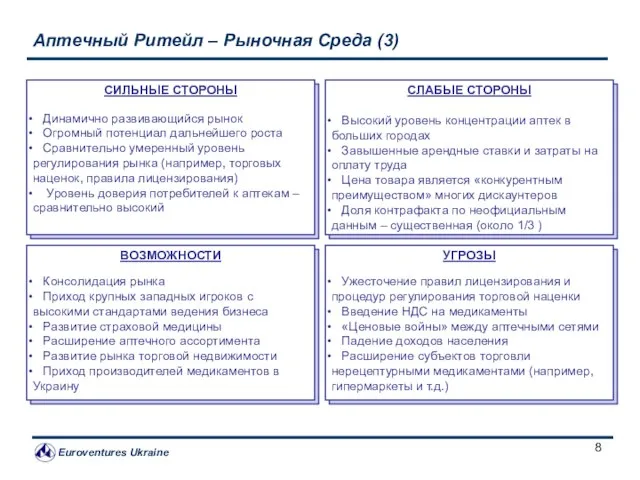

- 8. Аптечный Ритейл – Рыночная Среда (3) СИЛЬНЫЕ СТОРОНЫ Динамично развивающийся рынок Огромный потенциал дальнейшего роста Сравнительно

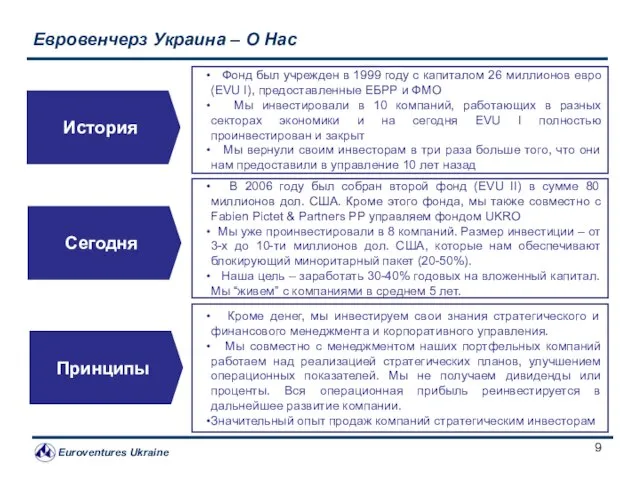

- 9. Евровенчерз Украина – О Нас Фонд был учрежден в 1999 году с капиталом 26 миллионов евро

- 10. Евровенчерз Украина – Наши Портфельные Компании EVU I fund EVU II fund Бердянський кабельний завод

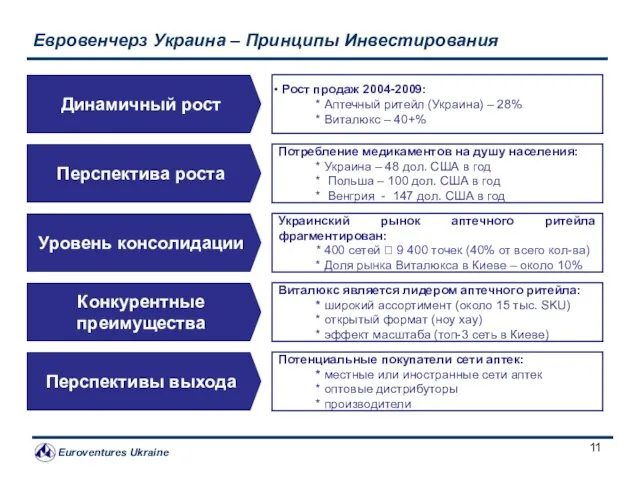

- 11. Евровенчерз Украина – Принципы Инвестирования Рост продаж 2004-2009: * Аптечный ритейл (Украина) – 28% * Виталюкс

- 13. Скачать презентацию

Эпиграф

В уездном городе N было так много парикмахерских заведений и бюро

Эпиграф

В уездном городе N было так много парикмахерских заведений и бюро

Аптечный ритейл Украины – в общих чертах (1)

В радиусе 500-та метров

Аптечный ритейл Украины – в общих чертах (1)

В радиусе 500-та метров

Аптечный ритейл Украины – в общих чертах (2)

Источники: ABDA-Statistik 2009; EVU

Аптечный ритейл Украины – в общих чертах (2)

Источники: ABDA-Statistik 2009; EVU

Аптечный ритейл Украины – в общих чертах (3)

Источники: SMD; EVU исследования

Аптечный ритейл Украины – в общих чертах (3)

Источники: SMD; EVU исследования

Аптечный Ритейл – Рыночная Среда (1)

Высокий уровень концентрации аптек ведет к:

Распылению

Аптечный Ритейл – Рыночная Среда (1)

Высокий уровень концентрации аптек ведет к:

Распылению

Аптечный Ритейл – Рыночная Среда (2)

Власть поставщиков - высокая

Топ-5 поставщиков

Аптечный Ритейл – Рыночная Среда (2)

Власть поставщиков - высокая

Топ-5 поставщиков

Аптечный Ритейл – Рыночная Среда (3)

СИЛЬНЫЕ СТОРОНЫ

Динамично развивающийся рынок

Огромный потенциал

Аптечный Ритейл – Рыночная Среда (3)

СИЛЬНЫЕ СТОРОНЫ

Динамично развивающийся рынок

Огромный потенциал

Евровенчерз Украина – О Нас

Фонд был учрежден в 1999 году

Евровенчерз Украина – О Нас

Фонд был учрежден в 1999 году

Евровенчерз Украина – Наши Портфельные Компании

EVU I fund

EVU II fund

Бердянський кабельний

Евровенчерз Украина – Наши Портфельные Компании

EVU I fund

EVU II fund

Бердянський кабельний

Евровенчерз Украина – Принципы Инвестирования

Рост продаж 2004-2009:

* Аптечный ритейл

Евровенчерз Украина – Принципы Инвестирования

Рост продаж 2004-2009:

* Аптечный ритейл

Таня Савичева – дневник и жизнь девочки Автор разработки: Ловцова Марина Юрьевна, Учитель-логопед ГКОУ «Закаменская СКОШИ V

Таня Савичева – дневник и жизнь девочки Автор разработки: Ловцова Марина Юрьевна, Учитель-логопед ГКОУ «Закаменская СКОШИ V Наука и образование

Наука и образование Обгони Исеть. Мастер-план развития прибрежных территорий реки Исеть

Обгони Исеть. Мастер-план развития прибрежных территорий реки Исеть Система учета энергоресурсов - презентация к уроку Окружающий мир

Система учета энергоресурсов - презентация к уроку Окружающий мир Исследовательская работа по теме: «Компьютерный сленг расширяет границы общения» Работу выполнил: учащийся Профессионального

Исследовательская работа по теме: «Компьютерный сленг расширяет границы общения» Работу выполнил: учащийся Профессионального  ОСНОВЫ РЕЛИГИОЗНЫХ КУЛЬТУР И СВЕТСКОЙ ЭТИКИ

ОСНОВЫ РЕЛИГИОЗНЫХ КУЛЬТУР И СВЕТСКОЙ ЭТИКИ Презентация на тему "Конец света" скачать

Презентация на тему "Конец света" скачать  МОУ СОШ с. Казачка

МОУ СОШ с. Казачка История, генезис, основные понятия

История, генезис, основные понятия Уникальность планеты Земля - презентация к уроку Окружающий мир_

Уникальность планеты Земля - презентация к уроку Окружающий мир_ Откуда я родом……

Откуда я родом…… Презентация "Роль взаимоотношений подростков в формировании репродуктивной функция." - скачать презентации по ОБЖ

Презентация "Роль взаимоотношений подростков в формировании репродуктивной функция." - скачать презентации по ОБЖ Библейские мотивы в творчестве Б.Пастернака «Я понял, что, к примеру, Библия есть не столько книга с твердым текстом, сколько запис

Библейские мотивы в творчестве Б.Пастернака «Я понял, что, к примеру, Библия есть не столько книга с твердым текстом, сколько запис « Россия в 18 веке. Петр 1- царь преобразователь. Новая столица России-Петербург. Провозглашение России империей.» УРОК ОКРУЖА

« Россия в 18 веке. Петр 1- царь преобразователь. Новая столица России-Петербург. Провозглашение России империей.» УРОК ОКРУЖА Опрос по сну на парах

Опрос по сну на парах Фестиваль Байкальская рыбалка

Фестиваль Байкальская рыбалка Презентация на тему "Избирательная кампания" скачать бесплатно

Презентация на тему "Избирательная кампания" скачать бесплатно Презентация на тему "Мода Франции. Ренессанс" скачать

Презентация на тему "Мода Франции. Ренессанс" скачать  Кулинария Бутерброды. Горячие напитки. Учитель технологии Дроздова Елена Борисовна.

Кулинария Бутерброды. Горячие напитки. Учитель технологии Дроздова Елена Борисовна. Причины опасных ситуаций на дорогах - презентация к уроку Окружающий мир

Причины опасных ситуаций на дорогах - презентация к уроку Окружающий мир Как СМИ начать получать выгоду от работы с НКО и не допустить ошибок. Благотворительные гастроли

Как СМИ начать получать выгоду от работы с НКО и не допустить ошибок. Благотворительные гастроли Презентация на тему "Танцы мира" скачать

Презентация на тему "Танцы мира" скачать  Раз в крещенский вечерок… От Рождества Христова до Крещенья Господня.

Раз в крещенский вечерок… От Рождества Христова до Крещенья Господня. ДЕЛОВОЕ ОБЩЕНИЕ Преподаватель – канд. социол. наук, доцент кафедры офисного и культурного сервиса Селюк Е. Ю

ДЕЛОВОЕ ОБЩЕНИЕ Преподаватель – канд. социол. наук, доцент кафедры офисного и культурного сервиса Селюк Е. Ю  Презентация на тему "Исторические изменения словарного состава немецкого языка" скачать

Презентация на тему "Исторические изменения словарного состава немецкого языка" скачать  Экология Доцент кафедры общей психологии и психологии личности Мальцев Алексей Владимирович

Экология Доцент кафедры общей психологии и психологии личности Мальцев Алексей Владимирович  Презентация "Первая помощь при кровотечении" - скачать презентации по ОБЖ

Презентация "Первая помощь при кровотечении" - скачать презентации по ОБЖ Правильное меню школьника 11-13 лет Интегрированный урок в 5 классе МОУ Октябрьской СОШ

Правильное меню школьника 11-13 лет Интегрированный урок в 5 классе МОУ Октябрьской СОШ