Временные ряды Эконометрическую модель можно построить, используя два типа исходных данных: данные, характеризующие совокупн

- Временные ряды Эконометрическую модель можно построить, используя два типа исходных данных: данные, характеризующие совокупн

Содержание

- 2. Три составляющие временного ряда Долговременная тенденция Т Периодические (циклические или сезонные) колебания S Случайная компонента Е

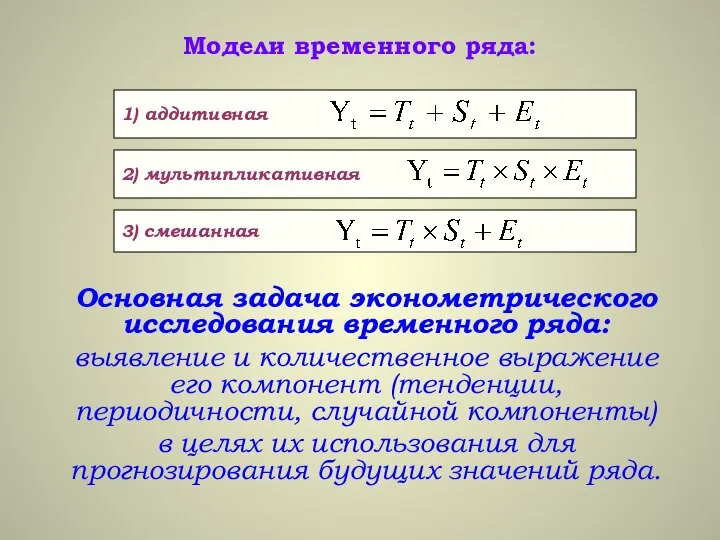

- 3. Модели временного ряда: Основная задача эконометрического исследования временного ряда: выявление и количественное выражение его компонент (тенденции,

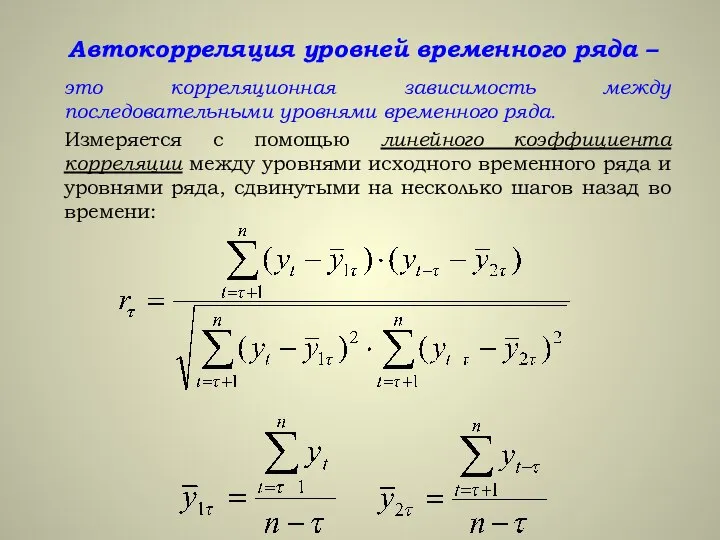

- 4. Автокорреляция уровней временного ряда – это корреляционная зависимость между последовательными уровнями временного ряда. Измеряется с помощью

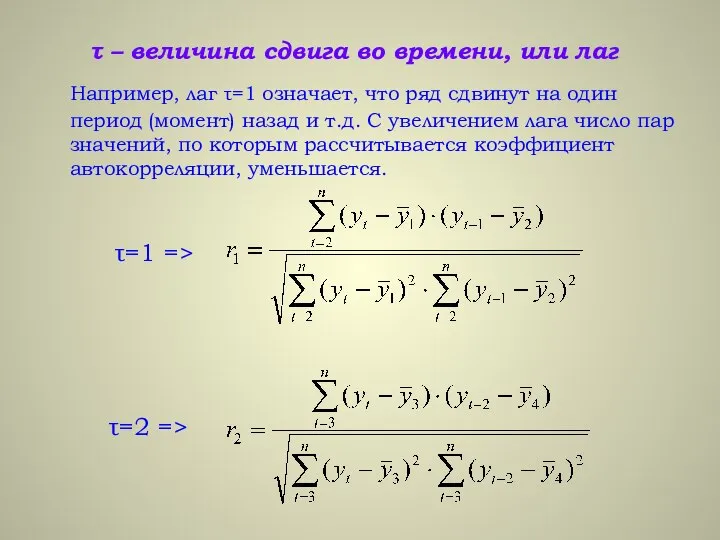

- 5. τ – величина сдвига во времени, или лаг Например, лаг τ=1 означает, что ряд сдвинут на

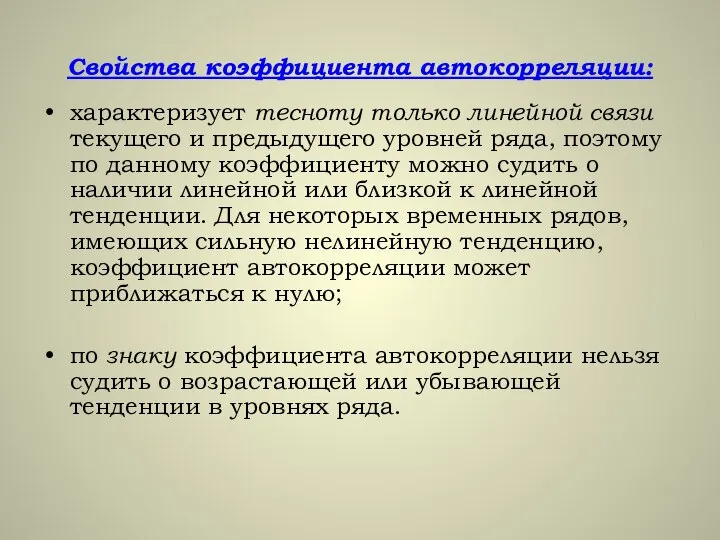

- 6. Свойства коэффициента автокорреляции: характеризует тесноту только линейной связи текущего и предыдущего уровней ряда, поэтому по данному

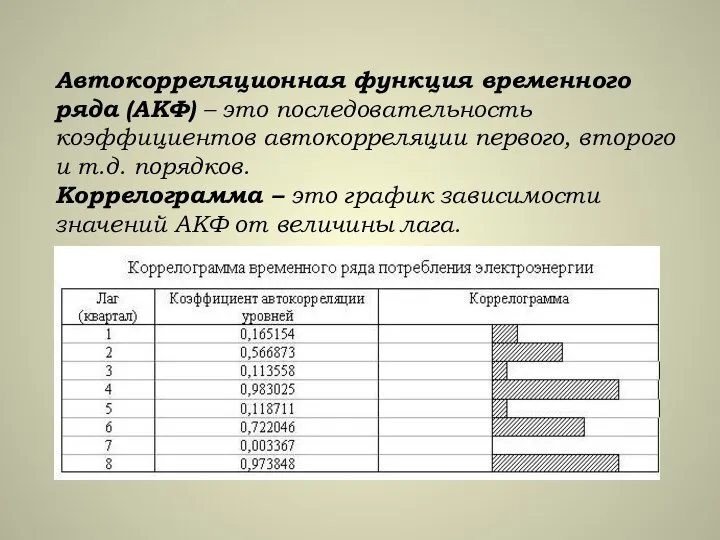

- 7. Автокорреляционная функция временного ряда (АКФ) – это последовательность коэффициентов автокорреляции первого, второго и т.д. порядков. Коррелограмма

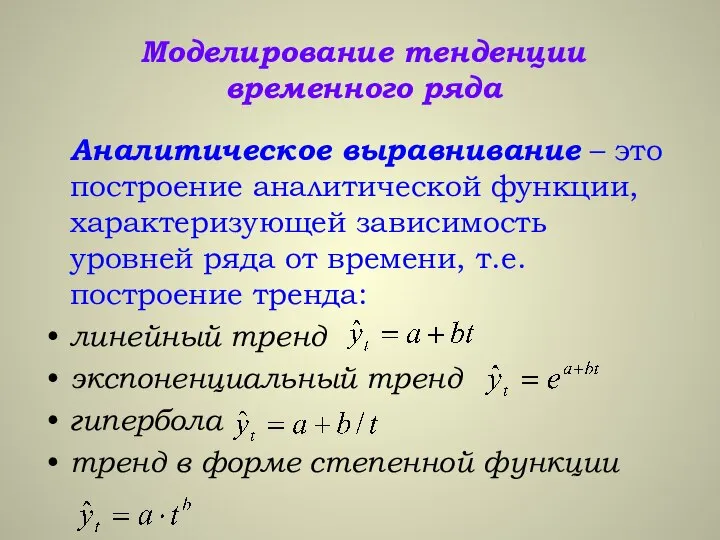

- 8. Моделирование тенденции временного ряда Аналитическое выравнивание – это построение аналитической функции, характеризующей зависимость уровней ряда от

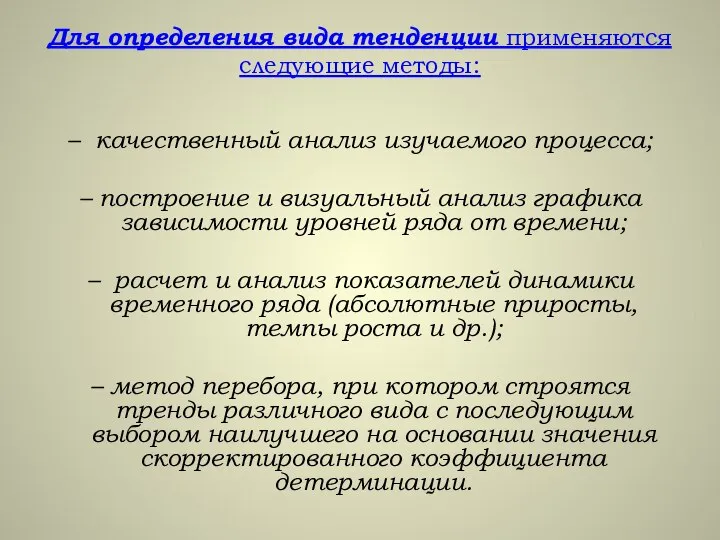

- 9. Для определения вида тенденции применяются следующие методы: – качественный анализ изучаемого процесса; – построение и визуальный

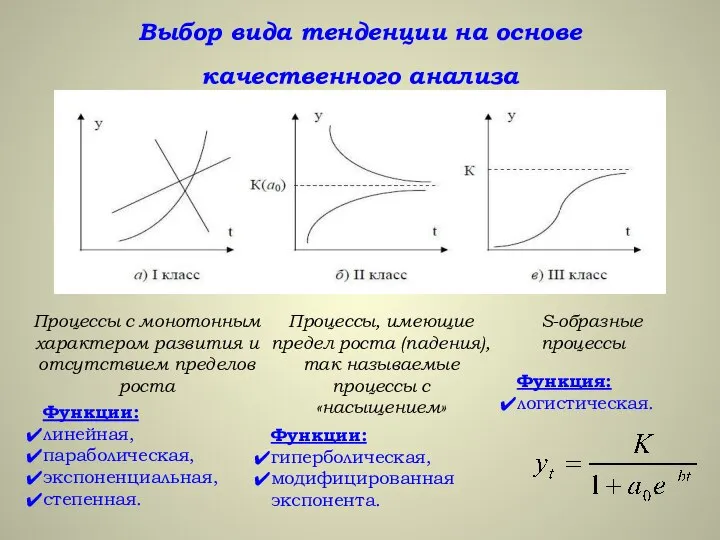

- 10. Выбор вида тенденции на основе качественного анализа Процессы с монотонным характером развития и отсутствием пределов роста

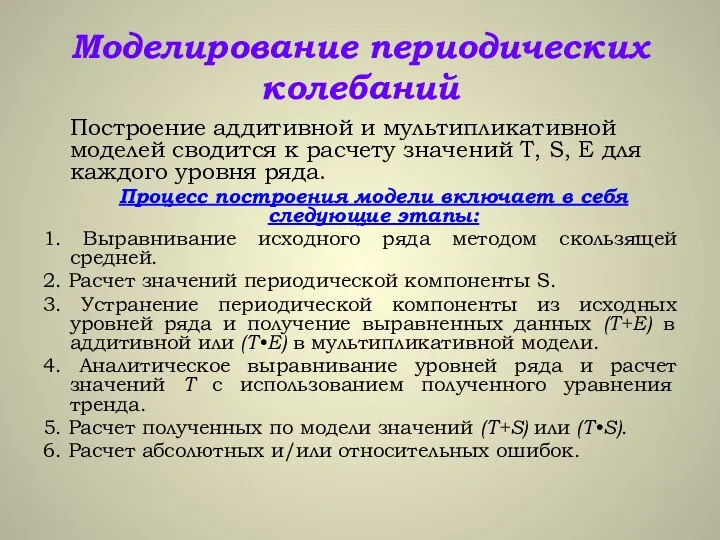

- 11. Моделирование периодических колебаний Построение аддитивной и мультипликативной моделей сводится к расчету значений T, S, E для

- 12. 1 этап. Выравнивание исходного ряда методом скользящей средней

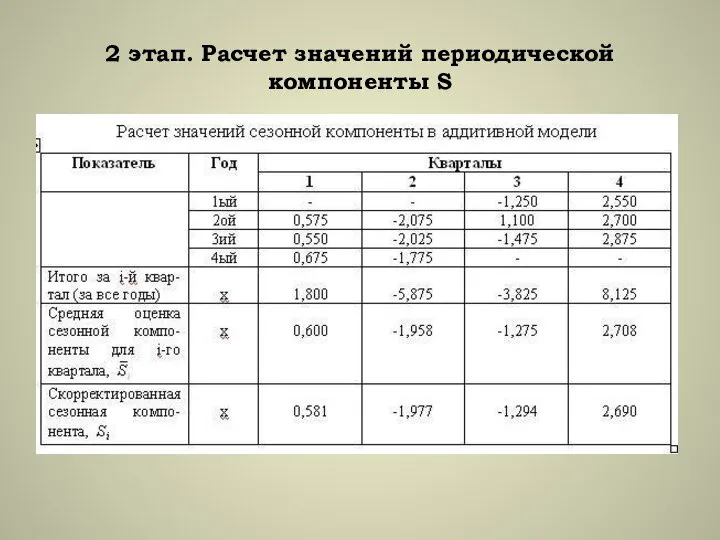

- 13. 2 этап. Расчет значений периодической компоненты S

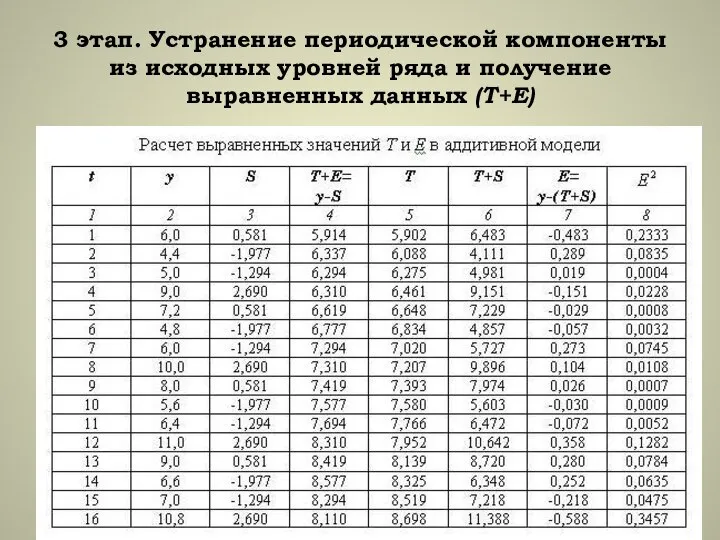

- 14. 3 этап. Устранение периодической компоненты из исходных уровней ряда и получение выравненных данных (Т+Е)

- 16. Скачать презентацию

Три составляющие временного ряда

Долговременная

тенденция Т

Периодические

(циклические или сезонные)

колебания S

Случайная

Три составляющие временного ряда

Долговременная

тенденция Т

Периодические

(циклические или сезонные)

колебания S

Случайная

Модели временного ряда:

Основная задача эконометрического исследования временного ряда:

выявление и количественное выражение

Модели временного ряда:

Основная задача эконометрического исследования временного ряда:

выявление и количественное выражение

Автокорреляция уровней временного ряда –

это корреляционная зависимость между последовательными уровнями

Автокорреляция уровней временного ряда –

это корреляционная зависимость между последовательными уровнями

τ – величина сдвига во времени, или лаг

Например, лаг τ=1

τ – величина сдвига во времени, или лаг

Например, лаг τ=1

Свойства коэффициента автокорреляции:

характеризует тесноту только линейной связи текущего и предыдущего уровней

Свойства коэффициента автокорреляции:

характеризует тесноту только линейной связи текущего и предыдущего уровней

Автокорреляционная функция временного ряда (АКФ) – это последовательность коэффициентов автокорреляции первого,

Автокорреляционная функция временного ряда (АКФ) – это последовательность коэффициентов автокорреляции первого,

Моделирование тенденции временного ряда

Аналитическое выравнивание – это построение аналитической функции, характеризующей

Моделирование тенденции временного ряда

Аналитическое выравнивание – это построение аналитической функции, характеризующей

Для определения вида тенденции применяются следующие методы:

– качественный анализ изучаемого процесса;

–

Для определения вида тенденции применяются следующие методы:

– качественный анализ изучаемого процесса;

–

Выбор вида тенденции на основе качественного анализа

Процессы с монотонным характером

Выбор вида тенденции на основе качественного анализа

Процессы с монотонным характером

Моделирование периодических колебаний

Построение аддитивной и мультипликативной моделей сводится к расчету значений

Моделирование периодических колебаний

Построение аддитивной и мультипликативной моделей сводится к расчету значений

1 этап. Выравнивание исходного ряда методом скользящей средней

1 этап. Выравнивание исходного ряда методом скользящей средней

2 этап. Расчет значений периодической компоненты S

2 этап. Расчет значений периодической компоненты S

3 этап. Устранение периодической компоненты из исходных уровней ряда и получение

3 этап. Устранение периодической компоненты из исходных уровней ряда и получение

Знакомство с религией Мировые религии

Знакомство с религией Мировые религии ИНДИВИДУАЛЬНОЕ И ОБЩЕСТВЕННОЕ СОЗНАНИЕ

ИНДИВИДУАЛЬНОЕ И ОБЩЕСТВЕННОЕ СОЗНАНИЕ  Гражданское общество. Социальные движения

Гражданское общество. Социальные движения Жевательная резинка 4 класс - презентация к уроку Окружающий мир_

Жевательная резинка 4 класс - презентация к уроку Окружающий мир_ Дескриптивный политический анализ

Дескриптивный политический анализ Проект Положения о приеме, распределения и учете гуманитарной помощи в Кыргызской Республике

Проект Положения о приеме, распределения и учете гуманитарной помощи в Кыргызской Республике Жестокое обращение с детьми (социологические аспекты)

Жестокое обращение с детьми (социологические аспекты)  Презентация на тему "Что такое Хохлома" скачать

Презентация на тему "Что такое Хохлома" скачать  Презентация на тему "«Конституция Российской Федерации»" скачать

Презентация на тему "«Конституция Российской Федерации»" скачать  Фестиваль исследовательских и творческих работ учащихся «Портфолио» Разделы: история и археология, здоровье человека Происхо

Фестиваль исследовательских и творческих работ учащихся «Портфолио» Разделы: история и археология, здоровье человека Происхо Исследовательская работа «Русская пастила»

Исследовательская работа «Русская пастила» ЛЕКЦИЯ 15 Методы оздоровления, направленные на активизацию внутренних резервов человека: фитотерапия, гомеопатия, мануальная т

ЛЕКЦИЯ 15 Методы оздоровления, направленные на активизацию внутренних резервов человека: фитотерапия, гомеопатия, мануальная т 15 октября - Международный день белой трости

15 октября - Международный день белой трости Українське студентство як особлива соціально-демографічна група молоді

Українське студентство як особлива соціально-демографічна група молоді Глава 12. Классификация пожарной техники

Глава 12. Классификация пожарной техники  Презентация на тему "Права и свободы человека и гражданина" скачать

Презентация на тему "Права и свободы человека и гражданина" скачать  ЯПОНИЯ – СТРАНА РОБОТОВ

ЯПОНИЯ – СТРАНА РОБОТОВ Проект: «Гражданин Российской Федерации» Поэтом можешь ты не быть, Но гражданином быть обязан. А что такое гражданин? (Отечества

Проект: «Гражданин Российской Федерации» Поэтом можешь ты не быть, Но гражданином быть обязан. А что такое гражданин? (Отечества Презентация на тему "Профессия – «Продавец»" скачать

Презентация на тему "Профессия – «Продавец»" скачать  Презентация на тему "Использование информационных технологий в работе учителя-логопеда. " скачать

Презентация на тему "Использование информационных технологий в работе учителя-логопеда. " скачать  Презентация на тему "Роль овощей в питании" скачать

Презентация на тему "Роль овощей в питании" скачать  Презентация "Алкоголь топит больше людей, чем вода" - скачать презентации по ОБЖ

Презентация "Алкоголь топит больше людей, чем вода" - скачать презентации по ОБЖ Чувства восприятия

Чувства восприятия Общество. Что такое общество? Человечество в целом

Общество. Что такое общество? Человечество в целом Презентация на тему "Цивилизованное лоббирование" скачать бесплатно

Презентация на тему "Цивилизованное лоббирование" скачать бесплатно Типология обществ. Обществознание 10 класс

Типология обществ. Обществознание 10 класс Волонтерство новый тренд или социальная ответственность

Волонтерство новый тренд или социальная ответственность Автор работы: ученик 10 «а» класса Баев Дмитрий Олегович Научные руководители: учитель биологии Мордвинкина Т. А. социальный п

Автор работы: ученик 10 «а» класса Баев Дмитрий Олегович Научные руководители: учитель биологии Мордвинкина Т. А. социальный п