- 2 тақырып мудараба-мушарака на каз

Содержание

- 2. Лекция мақсаты Исламдық үлестік қаржыландыру құралдарын зерттеу және дәстүрлі құралдармен салыстыру.

- 3. Жоспар 1. Мудараба. Дәстүрлі депозитпен салыстыру. 2. Мушарака

- 4. Ислам құралдарының жалпылама жіктелінуі

- 5. Мудараба қатысушылары рабб аль-маль Қаражатты, капиталды беретін тұлға Мудариб Кәсіпкерлікте, инвестицияда білімі мен тәжірибесі бар тұлға

- 6. Мудараба Мудараба - бір тарап (рабб аль-маль) өз қаражатын инвестордың капиталын басқару үшін білімі мен тәжірибесін

- 7. Шарттары Келісімде алдын-ала уақыт, жұмсалған инвестиция соммасы және болашақтағы пайданың нормасы анықталады Егер шығын болған жағдайда

- 8. Пайда нормасы Пайда нормасы бекітілген пропорцияда анықталады Мысалы 70/30 немесе 50/50 Әр тараптың пайда үлесі таза

- 9. Банк Банк мударабаны қолданады 1- қаржы тарту кезінде (депозит) 2- қаржыландыру кезінде

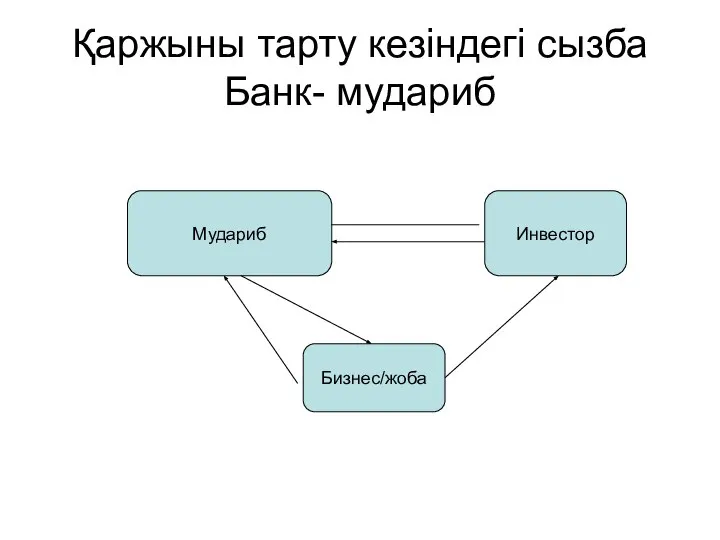

- 10. Қаржыны тарту кезіндегі сызба Банк- мудариб Мудариб Инвестор Бизнес/жоба

- 11. Банк бірнеше клиенттердің қаражатын жинақтап, бір жобаға салуы мүмкін Мудариб Инвестор 1 Инвестор 2 инвестор3 Жоба

- 12. Банк пен кәсіпкер арасындағы Мудараба мәмілесін жүргізу

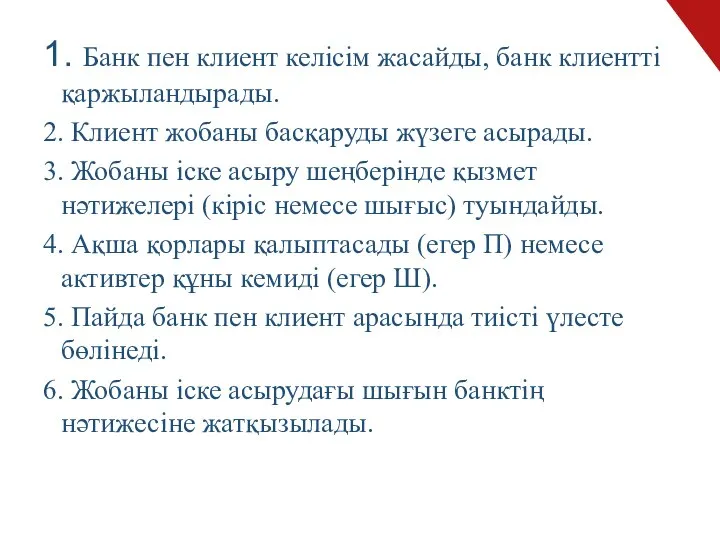

- 13. 1. Банк пен клиент келісім жасайды, банк клиентті қаржыландырады. 2. Клиент жобаны басқаруды жүзеге асырады. 3.

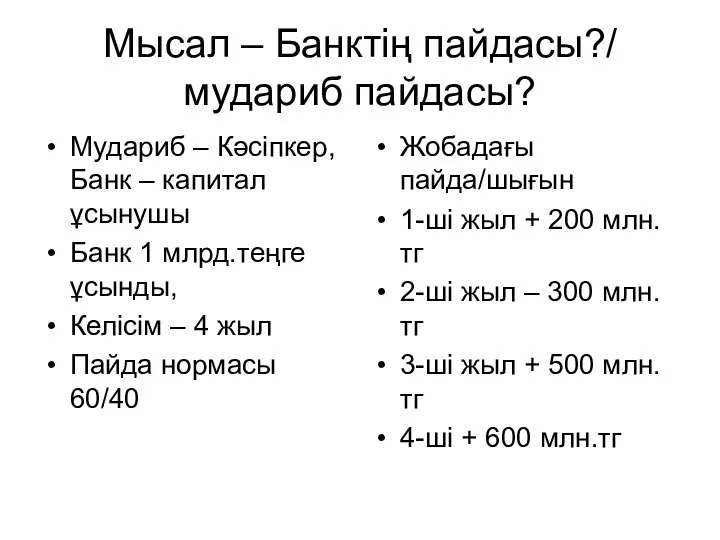

- 14. Мысал – Банктің пайдасы?/ мудариб пайдасы? Мудариб – Кәсіпкер, Банк – капитал ұсынушы Банк 1 млрд.теңге

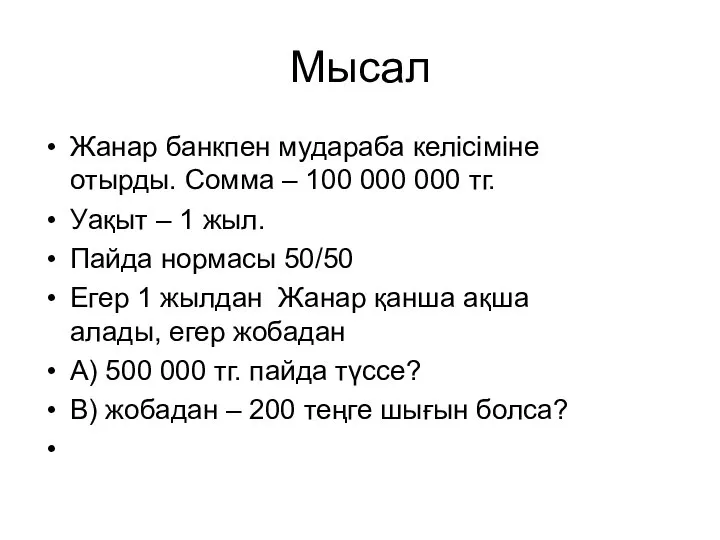

- 15. Мысал Жанар банкпен мудараба келісіміне отырды. Сомма – 100 000 000 тг. Уақыт – 1 жыл.

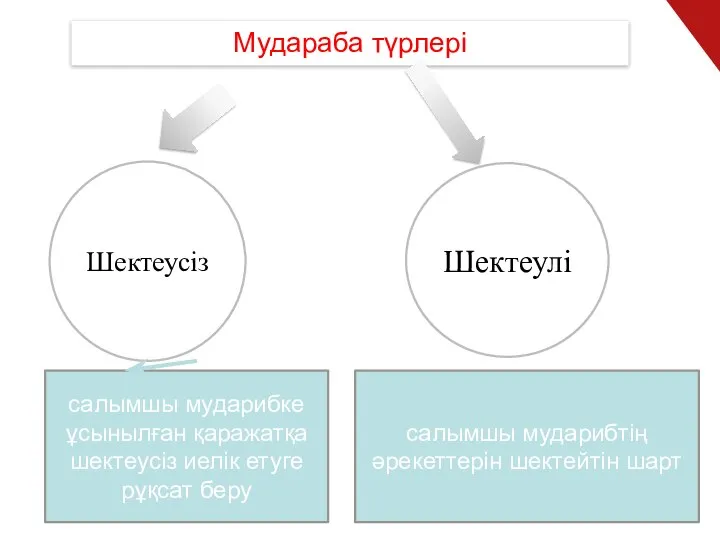

- 16. Шектеусіз Мудараба түрлері Шектеулі салымшы мударибке ұсынылған қаражатқа шектеусіз иелік етуге рұқсат беру салымшы мударибтің әрекеттерін

- 17. Мударабаны дәстүрлі депозитпен салыстыру

- 18. Дәстүрлі депозитті есептеуде Жай пайыздар (немесе проценттерді есептеудің жай әдісі) Күрделі пайыздар (немесе проценттерді есептеудің күрделі

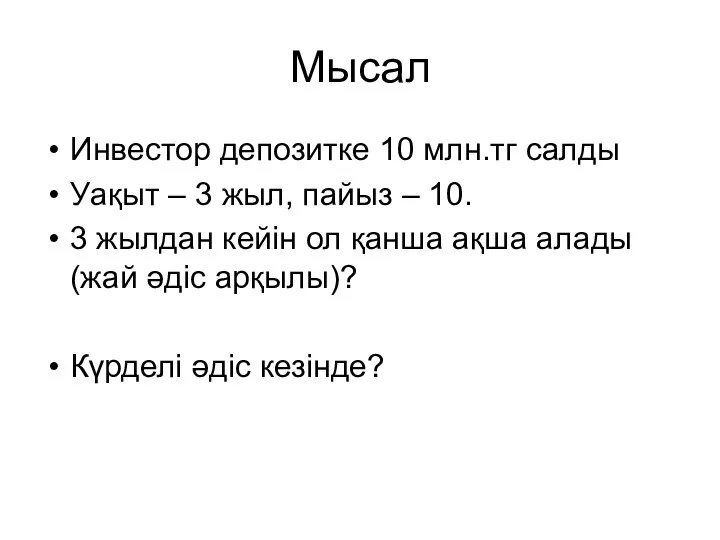

- 19. Мысал Инвестор депозитке 10 млн.тг салды Уақыт – 3 жыл, пайыз – 10. 3 жылдан кейін

- 20. Күрделі Күрделі әдісте пайыздарды аудару/ есептеу (начисление) деген ұғым қолданылады. Пайыз жыл сайын, тоқсан сайын, ай

- 21. Мысал Инвестор 30 000 теңге ақша салды. Пайыз-10. 2 жыл. Банк шартына сәйкес пайыздар әр тоқсан

- 22. Формула Жай пайыз Күрделі пайыз

- 23. Мушарака

- 24. Мушарака (бөлу) Мушарака (ширкат) – пайда табу мақсатында активтерді, еңбек ресурстарын біріктіру туралы екі немесе бірнеше

- 25. Мушарака мәмілесінің сызбасы

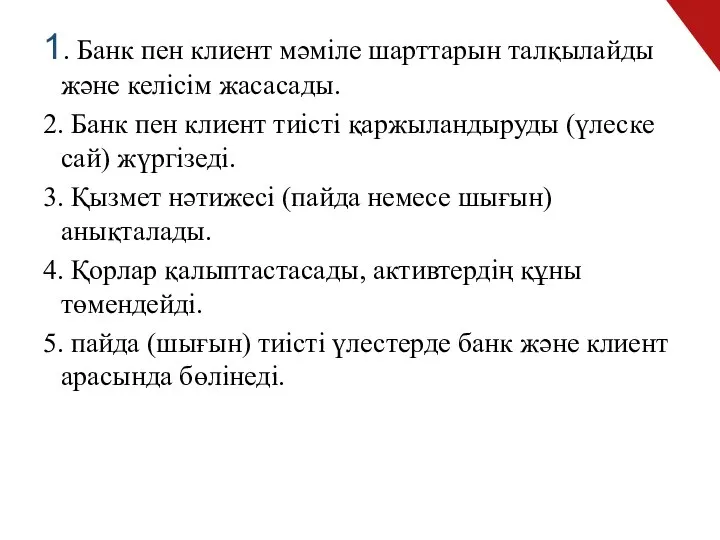

- 26. 1. Банк пен клиент мәміле шарттарын талқылайды және келісім жасасады. 2. Банк пен клиент тиісті қаржыландыруды

- 27. Капитал түрі ақша, тауар, мүлік, материалдық емес актив (тауар маркасы, патент, лицензия) (барлық активтер ақша түрінде

- 28. Мысал Кәсіпкер жаңа оқу орталығын ашу жоспарлады. Банкпен мушаракаға қол қойды –(пайда/шығын нормасы 70/30 – К/Б).

- 29. Жоба бойынша пайда 1-ші жыл 20 млн.тг 2-ші жыл 40 млн.тг 3-ші жыл - 30 млн.тг

- 30. Кемитін мушарака Кемитін мушарака қаржыландырушы тараптан соңғы иегерге (клиентке) нақты активке үлес меншігінің біртіндеп толық ауысуын

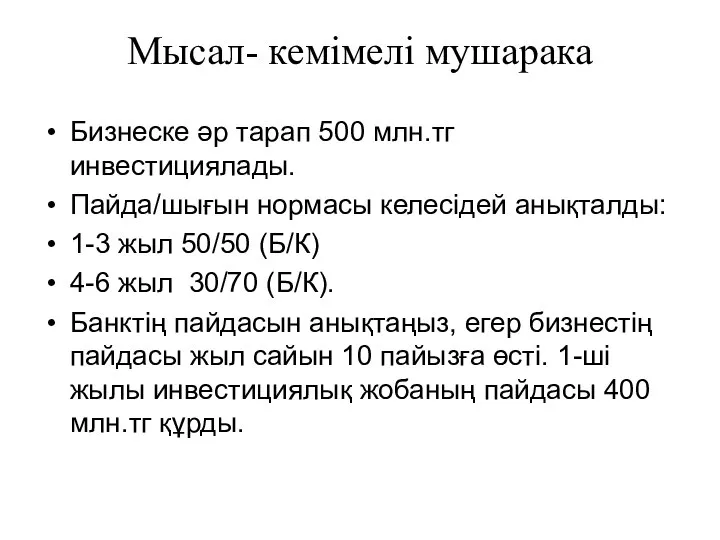

- 31. Мысал- кемімелі мушарака Бизнеске әр тарап 500 млн.тг инвестициялады. Пайда/шығын нормасы келесідей анықталды: 1-3 жыл 50/50

- 32. Мудараба мен мушараканы салыстырыңыз Артықшылықтары мен кемшіліктерін анықтаңыз

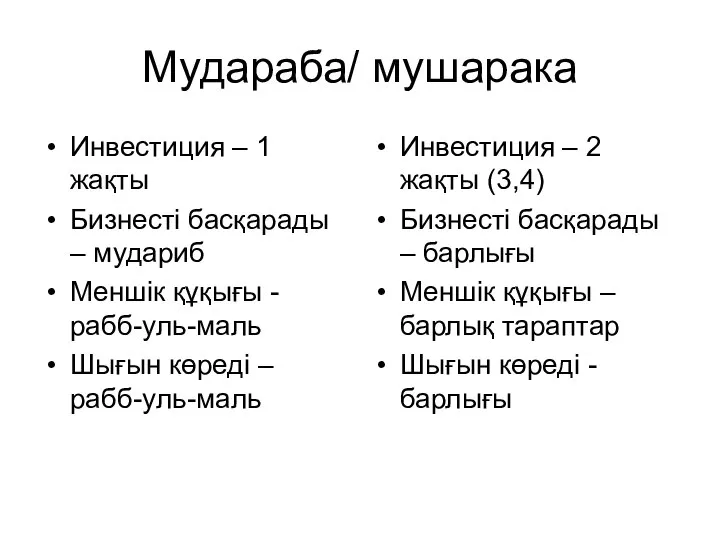

- 33. Мудараба/ мушарака Инвестиция – 1 жақты Бизнесті басқарады – мудариб Меншік құқығы - рабб-уль-маль Шығын көреді

- 35. Скачать презентацию

Лекция мақсаты

Исламдық үлестік қаржыландыру құралдарын зерттеу және дәстүрлі құралдармен

Лекция мақсаты

Исламдық үлестік қаржыландыру құралдарын зерттеу және дәстүрлі құралдармен

Жоспар

1. Мудараба. Дәстүрлі депозитпен салыстыру.

2. Мушарака

Жоспар

1. Мудараба. Дәстүрлі депозитпен салыстыру.

2. Мушарака

Ислам құралдарының жалпылама жіктелінуі

Ислам құралдарының жалпылама жіктелінуі

Мудараба қатысушылары

рабб аль-маль

Қаражатты, капиталды беретін тұлға

Мудариб

Кәсіпкерлікте, инвестицияда

Мудараба қатысушылары

рабб аль-маль

Қаражатты, капиталды беретін тұлға

Мудариб

Кәсіпкерлікте, инвестицияда

Мудараба

Мудараба - бір тарап (рабб аль-маль) өз қаражатын

Мудараба

Мудараба - бір тарап (рабб аль-маль) өз қаражатын

Шарттары

Келісімде алдын-ала уақыт, жұмсалған инвестиция соммасы және болашақтағы пайданың нормасы

Шарттары

Келісімде алдын-ала уақыт, жұмсалған инвестиция соммасы және болашақтағы пайданың нормасы

Пайда нормасы

Пайда нормасы бекітілген пропорцияда анықталады

Мысалы 70/30 немесе 50/50

Әр тараптың пайда

Пайда нормасы

Пайда нормасы бекітілген пропорцияда анықталады

Мысалы 70/30 немесе 50/50

Әр тараптың пайда

Банк

Банк мударабаны қолданады

1- қаржы тарту кезінде (депозит)

2- қаржыландыру кезінде

Банк

Банк мударабаны қолданады

1- қаржы тарту кезінде (депозит)

2- қаржыландыру кезінде

Қаржыны тарту кезіндегі сызба

Банк- мудариб

Мудариб

Инвестор

Бизнес/жоба

Қаржыны тарту кезіндегі сызба

Банк- мудариб

Мудариб

Инвестор

Бизнес/жоба

Банк бірнеше клиенттердің қаражатын жинақтап, бір жобаға салуы мүмкін

Мудариб

Инвестор 1

Инвестор 2

инвестор3

Жоба

Банк бірнеше клиенттердің қаражатын жинақтап, бір жобаға салуы мүмкін

Мудариб

Инвестор 1

Инвестор 2

инвестор3

Жоба

Банк пен кәсіпкер арасындағы Мудараба мәмілесін жүргізу

Банк пен кәсіпкер арасындағы Мудараба мәмілесін жүргізу

1. Банк пен клиент келісім жасайды, банк клиентті қаржыландырады.

2. Клиент

1. Банк пен клиент келісім жасайды, банк клиентті қаржыландырады.

2. Клиент

Мысал – Банктің пайдасы?/ мудариб пайдасы?

Мудариб – Кәсіпкер, Банк – капитал

Мысал – Банктің пайдасы?/ мудариб пайдасы?

Мудариб – Кәсіпкер, Банк – капитал

Мысал

Жанар банкпен мудараба келісіміне отырды. Сомма – 100 000 000 тг.

Мысал

Жанар банкпен мудараба келісіміне отырды. Сомма – 100 000 000 тг.

Шектеусіз

Мудараба түрлері

Шектеулі

салымшы мударибке ұсынылған қаражатқа шектеусіз иелік етуге рұқсат беру

салымшы мударибтің

Шектеусіз

Мудараба түрлері

Шектеулі

салымшы мударибке ұсынылған қаражатқа шектеусіз иелік етуге рұқсат беру

салымшы мударибтің

Мударабаны дәстүрлі депозитпен салыстыру

Мударабаны дәстүрлі депозитпен салыстыру

Дәстүрлі депозитті есептеуде

Жай пайыздар (немесе проценттерді есептеудің жай

Дәстүрлі депозитті есептеуде

Жай пайыздар (немесе проценттерді есептеудің жай

Мысал

Инвестор депозитке 10 млн.тг салды

Уақыт – 3 жыл, пайыз –

Мысал

Инвестор депозитке 10 млн.тг салды

Уақыт – 3 жыл, пайыз –

Күрделі

Күрделі әдісте пайыздарды аудару/ есептеу (начисление) деген ұғым

Күрделі

Күрделі әдісте пайыздарды аудару/ есептеу (начисление) деген ұғым

Мысал

Инвестор 30 000 теңге ақша салды.

Пайыз-10. 2 жыл.

Банк шартына сәйкес

Мысал

Инвестор 30 000 теңге ақша салды.

Пайыз-10. 2 жыл.

Банк шартына сәйкес

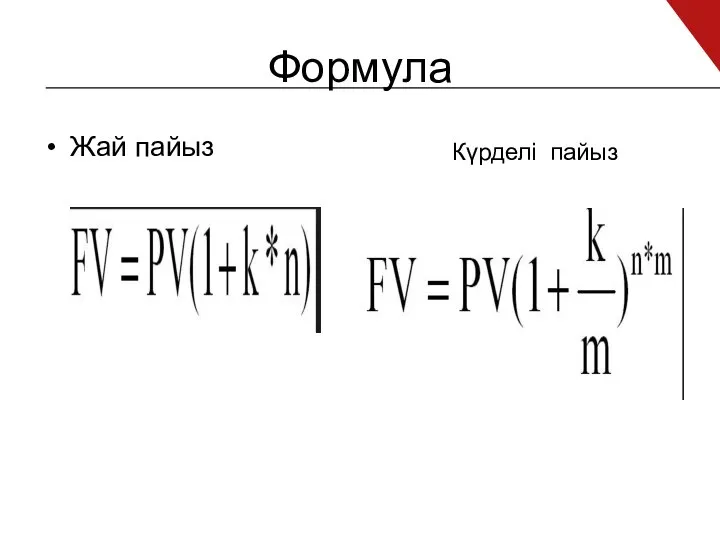

Формула

Жай пайыз

Күрделі пайыз

Формула

Жай пайыз

Күрделі пайыз

Мушарака

Мушарака

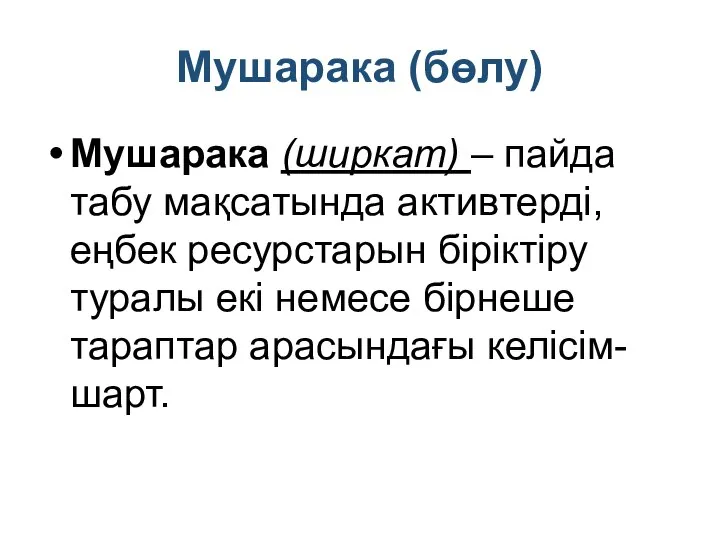

Мушарака (бөлу)

Мушарака (ширкат) – пайда табу мақсатында активтерді, еңбек ресурстарын біріктіру

Мушарака (бөлу)

Мушарака (ширкат) – пайда табу мақсатында активтерді, еңбек ресурстарын біріктіру

Мушарака мәмілесінің сызбасы

Мушарака мәмілесінің сызбасы

1. Банк пен клиент мәміле шарттарын талқылайды және келісім жасасады.

2.

1. Банк пен клиент мәміле шарттарын талқылайды және келісім жасасады.

2.

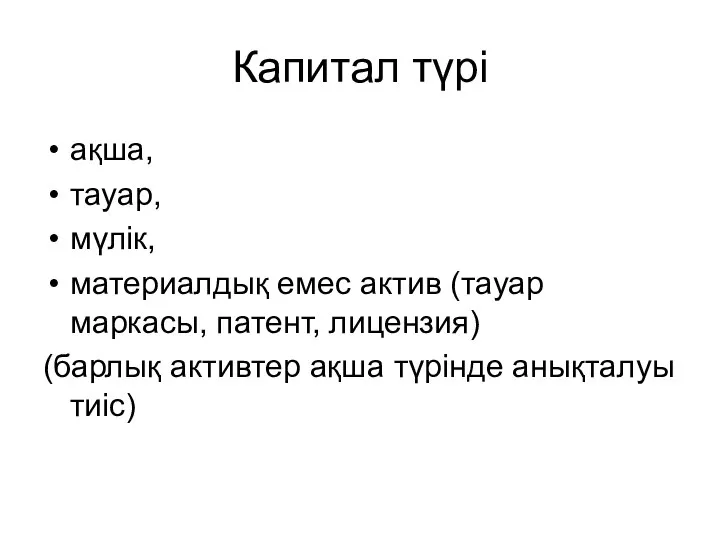

Капитал түрі

ақша,

тауар,

мүлік,

материалдық емес актив (тауар маркасы, патент, лицензия)

(барлық

Капитал түрі

ақша,

тауар,

мүлік,

материалдық емес актив (тауар маркасы, патент, лицензия)

(барлық

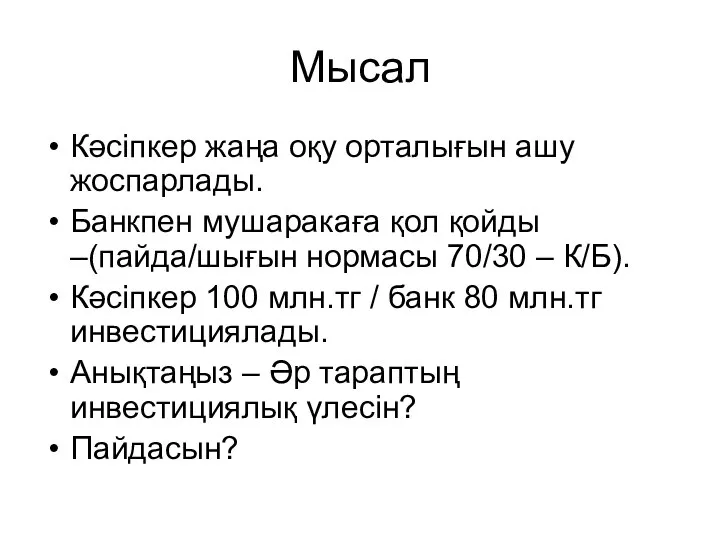

Мысал

Кәсіпкер жаңа оқу орталығын ашу жоспарлады.

Банкпен мушаракаға қол қойды –(пайда/шығын

Мысал

Кәсіпкер жаңа оқу орталығын ашу жоспарлады.

Банкпен мушаракаға қол қойды –(пайда/шығын

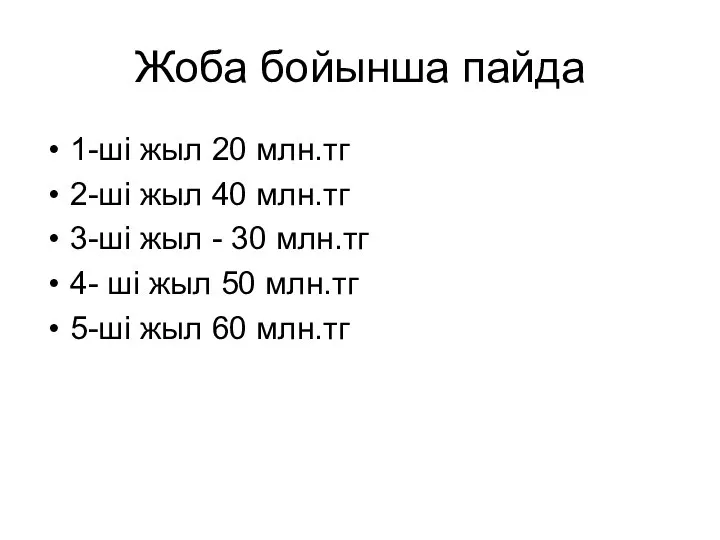

Жоба бойынша пайда

1-ші жыл 20 млн.тг

2-ші жыл 40 млн.тг

3-ші жыл -

Жоба бойынша пайда

1-ші жыл 20 млн.тг

2-ші жыл 40 млн.тг

3-ші жыл -

Кемитін мушарака

Кемитін мушарака қаржыландырушы тараптан соңғы иегерге (клиентке) нақты активке үлес

Кемитін мушарака

Кемитін мушарака қаржыландырушы тараптан соңғы иегерге (клиентке) нақты активке үлес

Мысал- кемімелі мушарака

Бизнеске әр тарап 500 млн.тг инвестициялады.

Пайда/шығын нормасы келесідей

Мысал- кемімелі мушарака

Бизнеске әр тарап 500 млн.тг инвестициялады.

Пайда/шығын нормасы келесідей

Мудараба мен мушараканы салыстырыңыз

Артықшылықтары мен кемшіліктерін анықтаңыз

Мудараба мен мушараканы салыстырыңыз

Артықшылықтары мен кемшіліктерін анықтаңыз

Мудараба/ мушарака

Инвестиция – 1 жақты

Бизнесті басқарады – мудариб

Меншік құқығы -

Мудараба/ мушарака

Инвестиция – 1 жақты

Бизнесті басқарады – мудариб

Меншік құқығы -

Земля наш общий дом

Земля наш общий дом Разработка автоматизированной линии взвешивания и складирования растительного масла на маслозаводе

Разработка автоматизированной линии взвешивания и складирования растительного масла на маслозаводе Ткацкие переплетения

Ткацкие переплетения Совместное прохождение ВСМ2 и платной автодороги М7

Совместное прохождение ВСМ2 и платной автодороги М7 20180304_urok_6_kl

20180304_urok_6_kl Технологический процесс обработки и сборки воротников в изделиях пальтово-костюмного ассортимента

Технологический процесс обработки и сборки воротников в изделиях пальтово-костюмного ассортимента Токарная обработка металла

Токарная обработка металла Технология сборки сварных и вальцованных соединений

Технология сборки сварных и вальцованных соединений Бағалау түрлері

Бағалау түрлері Kljuka pr

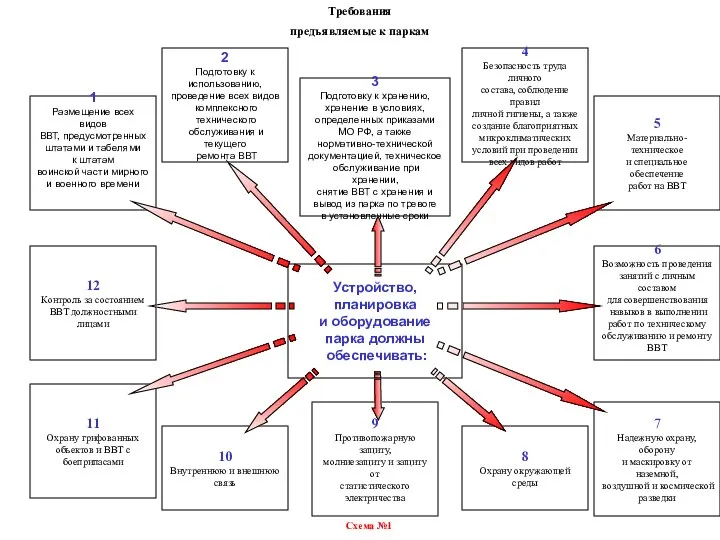

Kljuka pr Требования предъявляемые к паркам

Требования предъявляемые к паркам занятие3 Азалия (1)

занятие3 Азалия (1) Start anew

Start anew Обход города Кемерово

Обход города Кемерово Инструкция по регистрации студентов на дисциплины

Инструкция по регистрации студентов на дисциплины Дәнекерлеу өндірісі. Дәнекерленген қосылыстың физикалық негіздері

Дәнекерлеу өндірісі. Дәнекерленген қосылыстың физикалық негіздері 20130124_24._mamin_prazdnik

20130124_24._mamin_prazdnik Азбука вежливости, или Этикет на каждый день

Азбука вежливости, или Этикет на каждый день Основные части столярного верстака

Основные части столярного верстака колейдоскоп

колейдоскоп 20180320_prezentatsiya_ovoshchi

20180320_prezentatsiya_ovoshchi Поздравь свою библиотеку

Поздравь свою библиотеку Итоги танцевального марафона онлайн МАМА+ДОЧКА=ВирусТанцуНеПомеха

Итоги танцевального марафона онлайн МАМА+ДОЧКА=ВирусТанцуНеПомеха Усилитель на полевом транзисторе. Усилитель мощности. Усилитель тока

Усилитель на полевом транзисторе. Усилитель мощности. Усилитель тока Методы и средства борьбы с поглощениями буровых и тампонажных растворов. Семинар 10

Методы и средства борьбы с поглощениями буровых и тампонажных растворов. Семинар 10 Разработка и 3D-визуализация буклета на тему “Как за счет Демидовых пополнялось императорская казна”

Разработка и 3D-визуализация буклета на тему “Как за счет Демидовых пополнялось императорская казна” Конструирование брюк

Конструирование брюк Анализ сравнения тампонажного материала на основе применения алюмосиликатных микросфер

Анализ сравнения тампонажного материала на основе применения алюмосиликатных микросфер