- 20220809_Выбор_ведущего_регистра

Содержание

- 2. Подход к ведению параллельного учета в SAP Первичный документ Поступление Поступление Корректировка Отчетность 0L Отчетность Z1

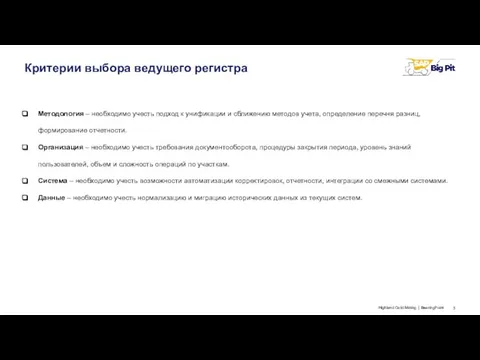

- 3. Критерии выбора ведущего регистра Методология – необходимо учесть подход к унификации и сближению методов учета, определение

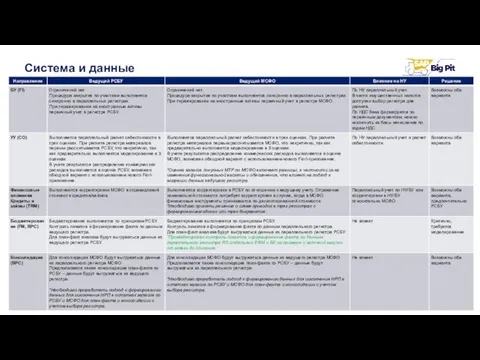

- 4. Система и данные

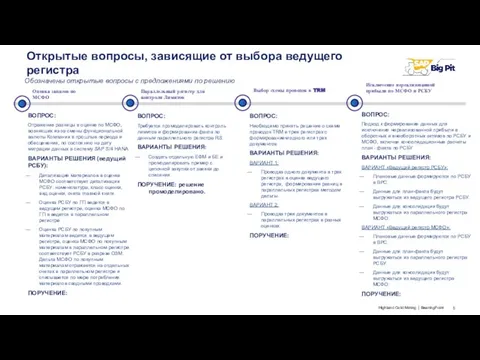

- 5. Обозначены открытые вопросы с предложениями по решению Открытые вопросы, зависящие от выбора ведущего регистра Оценка запасов

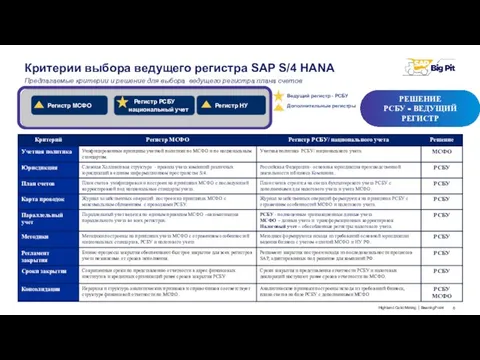

- 6. Критерии выбора ведущего регистра SAP S/4 HANA Ведущий регистр - РСБУ Дополнительные регистры Общие счета для

- 8. Скачать презентацию

Подход к ведению параллельного учета в SAP

Первичный документ

Поступление

Поступление

Корректировка

Отчетность

0L

Отчетность

Z1

Во всех регистрах используется

Подход к ведению параллельного учета в SAP

Первичный документ

Поступление

Поступление

Корректировка

Отчетность

0L

Отчетность

Z1

Во всех регистрах используется

Критерии выбора ведущего регистра

Методология – необходимо учесть подход к унификации и

Критерии выбора ведущего регистра

Методология – необходимо учесть подход к унификации и

Система и данные

Система и данные

Обозначены открытые вопросы с предложениями по решению

Открытые вопросы, зависящие от выбора

Обозначены открытые вопросы с предложениями по решению

Открытые вопросы, зависящие от выбора

Критерии выбора ведущего регистра SAP S/4 HANA

Ведущий регистр - РСБУ

Дополнительные регистры

Общие

Критерии выбора ведущего регистра SAP S/4 HANA

Ведущий регистр - РСБУ

Дополнительные регистры

Общие

Зачем нам деньги

Зачем нам деньги 20130327_igra_5kl

20130327_igra_5kl Автоматизація системи охоронної сигналізації підприємства

Автоматизація системи охоронної сигналізації підприємства Радужная математика

Радужная математика В гостях у И.И. Шишкина

В гостях у И.И. Шишкина Илья Муромец – страж земли русской

Илья Муромец – страж земли русской Бизнес-информатика

Бизнес-информатика Резервуарларды коррозиядан қорғау

Резервуарларды коррозиядан қорғау Фотоальбом. Осень

Фотоальбом. Осень Гарантия, отработка возражений

Гарантия, отработка возражений Юрий Николаевич Асмолов – поэт, композитор, исполнитель

Юрий Николаевич Асмолов – поэт, композитор, исполнитель Грехопадение

Грехопадение Необходимость выпуска приборов для селекции и промышленного производства плодово-ягодной продукции на предприятиях

Необходимость выпуска приборов для селекции и промышленного производства плодово-ягодной продукции на предприятиях Слушание музыки 1 класс

Слушание музыки 1 класс Разработка сайта ООО Селфри Франчайзинг

Разработка сайта ООО Селфри Франчайзинг Состояние и развитие мировой нефтепереработки и рынков нефтепродуктов (лекции)

Состояние и развитие мировой нефтепереработки и рынков нефтепродуктов (лекции) 20121102_zdorovesberezhenie

20121102_zdorovesberezhenie Сварочное оборудование

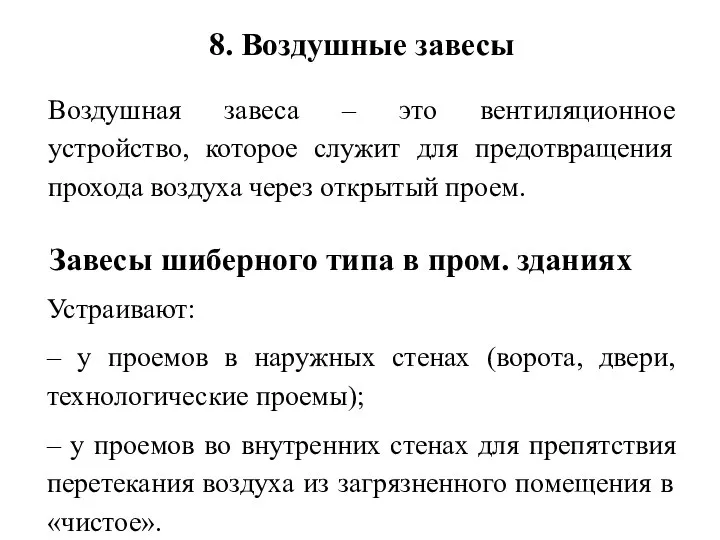

Сварочное оборудование Воздушная завеса

Воздушная завеса Мастер-класс Подставка для Пасхального яйца

Мастер-класс Подставка для Пасхального яйца Красоту нужно уметь замечать

Красоту нужно уметь замечать Асистент кафедри проектування інтелектуальних систем Мельніков Павло Ігорович

Асистент кафедри проектування інтелектуальних систем Мельніков Павло Ігорович Шаблон Презентации НТК_ФИНАЛ

Шаблон Презентации НТК_ФИНАЛ Виды телосложения

Виды телосложения Добро пожаловать на вебинар Сила женственности

Добро пожаловать на вебинар Сила женственности Христианство. Зарождение Христианства

Христианство. Зарождение Христианства марта

марта Электромобили. Как они смогут повлиять на жизнь в будущем

Электромобили. Как они смогут повлиять на жизнь в будущем