- 443692

Содержание

- 2. Двойная бухгалтерия В Японии В старой Японии бухгалтерия велась в одной книге — Дайфукушос В 1520

- 3. Двойная бухгалтерия В Японии Первые законодательные акты в области учета писались по английским образцам. Однако со

- 4. Двойная бухгалтерия В Японии Арабские цифры впервые были введены в книге Исакавы в 1878 г. Однако

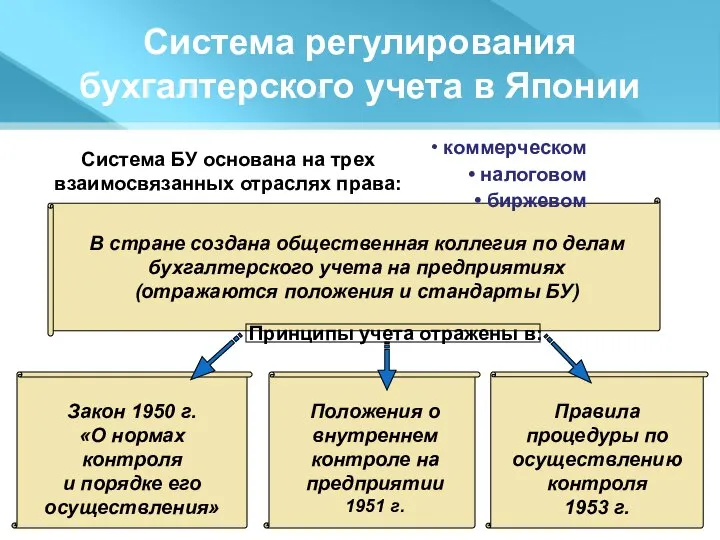

- 5. Система БУ основана на трех взаимосвязанных отраслях права: Система регулирования бухгалтерского учета в Японии коммерческом налоговом

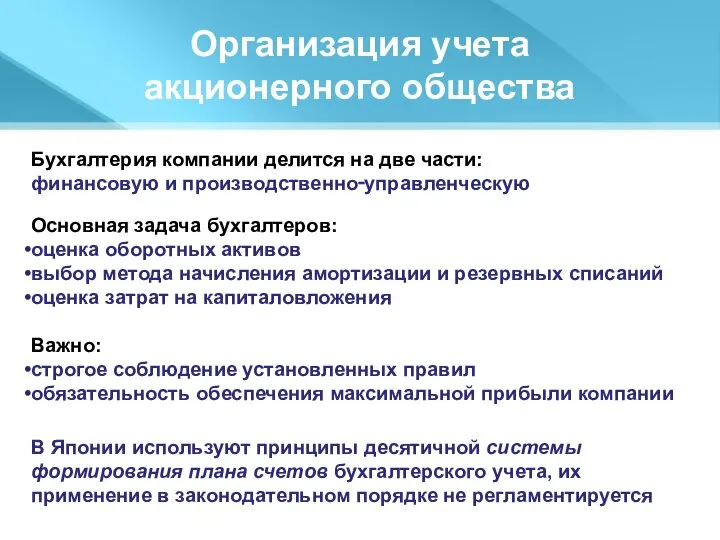

- 6. Организация учета акционерного общества В Японии используют принципы десятичной системы формирования плана счетов бухгалтерского учета, их

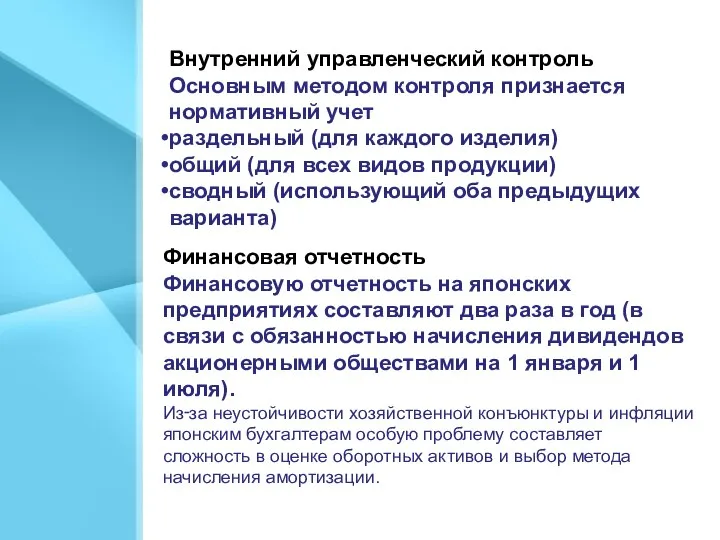

- 7. Внутренний управленческий контроль Основным методом контроля признается нормативный учет раздельный (для каждого изделия) общий (для всех

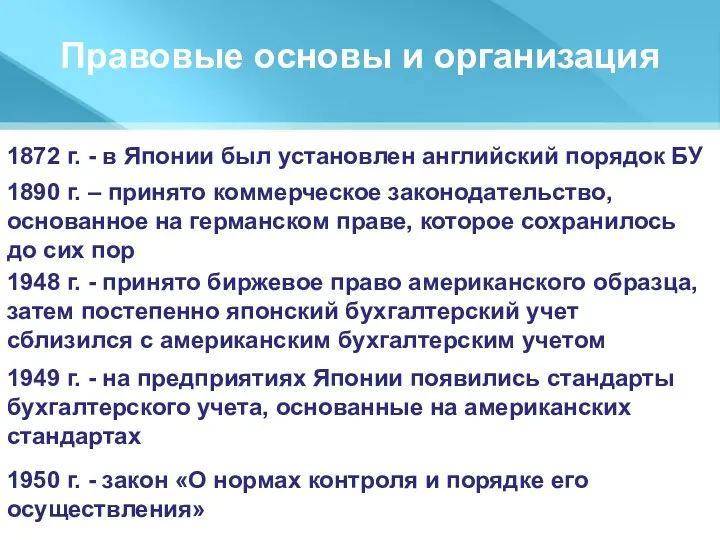

- 8. Правовые основы и организация 1872 г. - в Японии был установлен английский порядок БУ 1890 г.

- 10. Скачать презентацию

Двойная бухгалтерия В Японии

В старой Японии бухгалтерия велась в одной книге

Двойная бухгалтерия В Японии

В старой Японии бухгалтерия велась в одной книге

Двойная бухгалтерия В Японии

Первые законодательные акты в области учета писались по

Двойная бухгалтерия В Японии

Первые законодательные акты в области учета писались по

Двойная бухгалтерия В Японии

Арабские цифры впервые были введены в книге Исакавы

Двойная бухгалтерия В Японии

Арабские цифры впервые были введены в книге Исакавы

Система БУ основана на трех взаимосвязанных отраслях права:

Система регулирования

бухгалтерского учета в

Система БУ основана на трех взаимосвязанных отраслях права:

Система регулирования

бухгалтерского учета в

Организация учета

акционерного общества

В Японии используют принципы десятичной системы формирования плана

Организация учета

акционерного общества

В Японии используют принципы десятичной системы формирования плана

Внутренний управленческий контроль

Основным методом контроля признается нормативный учет

раздельный (для каждого изделия)

общий

Внутренний управленческий контроль

Основным методом контроля признается нормативный учет

раздельный (для каждого изделия)

общий

Правовые основы и организация

1872 г. - в Японии был установлен английский порядок

Правовые основы и организация

1872 г. - в Японии был установлен английский порядок

С Днём Рождения Елена тебя поздравляем!2

С Днём Рождения Елена тебя поздравляем!2 Фонетические характеристики спонтанной речи подростков в возрасте 14–18 лет

Фонетические характеристики спонтанной речи подростков в возрасте 14–18 лет У кого самые лучшие цветы

У кого самые лучшие цветы Пайданалылған майларды қолдана отырып көмірді брикеттер алу

Пайданалылған майларды қолдана отырып көмірді брикеттер алу Что такое патриотизм? Кого мы можем назвать патриотом?

Что такое патриотизм? Кого мы можем назвать патриотом? Робот манипулятор

Робот манипулятор Switz

Switz Apache Drums (Western 1951). Фабула или краткий пересказ

Apache Drums (Western 1951). Фабула или краткий пересказ KK204(Premier decor)

KK204(Premier decor) Приглашение на выборы

Приглашение на выборы Управление магнитным потоком в индукционных системах

Управление магнитным потоком в индукционных системах 20161024_prezentatsiya_uroka

20161024_prezentatsiya_uroka Сооружение подводного перехода нефтепровода Красноярскиркутск через реку Ия методом микротоннелирования

Сооружение подводного перехода нефтепровода Красноярскиркутск через реку Ия методом микротоннелирования Контрольно-измерительные приборы. Цифровые измерительные приборы

Контрольно-измерительные приборы. Цифровые измерительные приборы Опера-былина Садко. Николай Римский-Корсаков

Опера-былина Садко. Николай Римский-Корсаков Волга Айс. Регионы – сотрудничество без границ с 23 по 26 июня 2016. Отчёт по выставке

Волга Айс. Регионы – сотрудничество без границ с 23 по 26 июня 2016. Отчёт по выставке Chall-2_p72

Chall-2_p72 Конструкция и сравнительный анализ основных опор шасси самолетов А-320, RRJ-95

Конструкция и сравнительный анализ основных опор шасси самолетов А-320, RRJ-95 doclad

doclad Электромеханический переключатель

Электромеханический переключатель Цветочная полянка

Цветочная полянка По святым местам Поречья

По святым местам Поречья Горне-Успенский женский монастырь

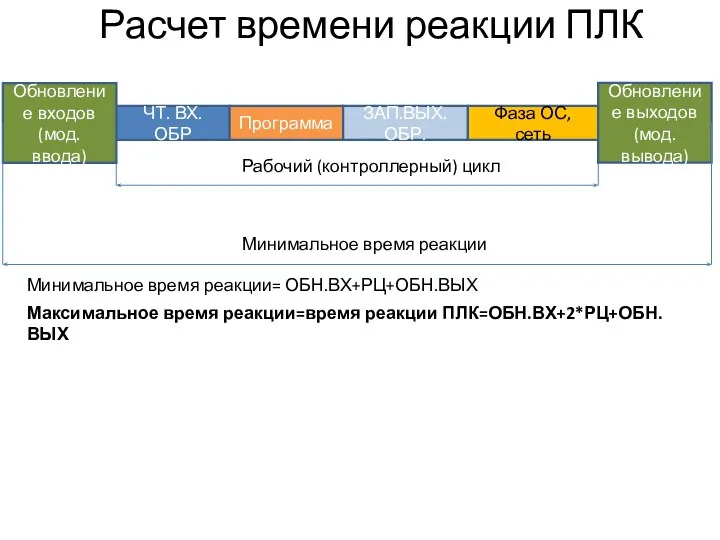

Горне-Успенский женский монастырь Расчет времени реакции ПЛК (программируемый логический контроллер)

Расчет времени реакции ПЛК (программируемый логический контроллер) Фотоальбом. Мой режим дня

Фотоальбом. Мой режим дня Л М-ды генерир. альтернатив Часть 1

Л М-ды генерир. альтернатив Часть 1 Karar verme ve problem çözme beceri̇leri̇

Karar verme ve problem çözme beceri̇leri̇ Проект на строительство жилого дома на одну семью

Проект на строительство жилого дома на одну семью