Экономика и бухгалтерский учет (по отраслям) по теме Бухгалтерский учет денежных средств на счетах в банке

- Экономика и бухгалтерский учет (по отраслям) по теме Бухгалтерский учет денежных средств на счетах в банке

Содержание

- 2. Данная тема является крайне актуальной, поскольку та или иная организация без наличия данного счета, не сможет

- 3. Целью данной работы является изучение теоретических аспектов бухгалтерского учета операций по счетам в банке. К данным

- 4. Понятия и задачи учета денежных средств на счетах в банке Банковский счет — это инструмент количественного

- 5. Положение о правилах осуществления перевода денежных средств, утвержденное Банком России 19 июня 2012 г. № 383-П

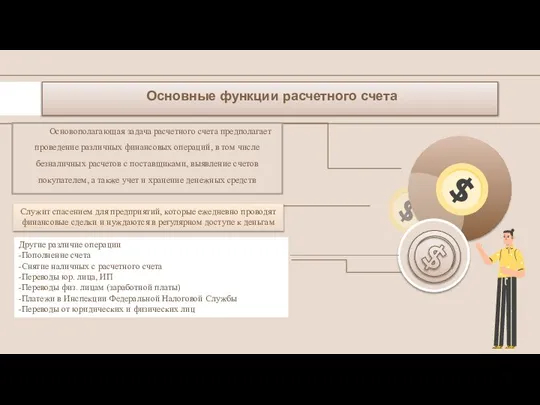

- 6. Основные функции расчетного счета Основополагающая задача расчетного счета предполагает проведение различных финансовых операций, в том числе

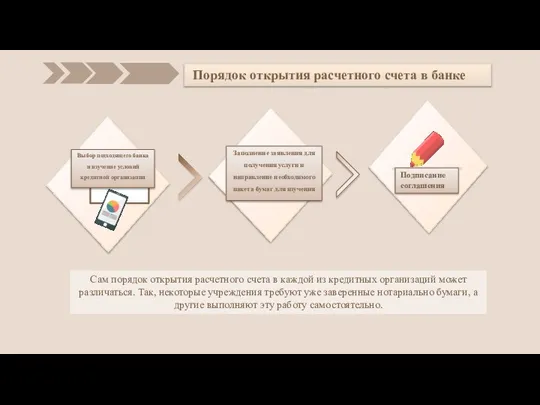

- 7. Сам порядок открытия расчетного счета в каждой из кредитных организаций может различаться. Так, некоторые учреждения требуют

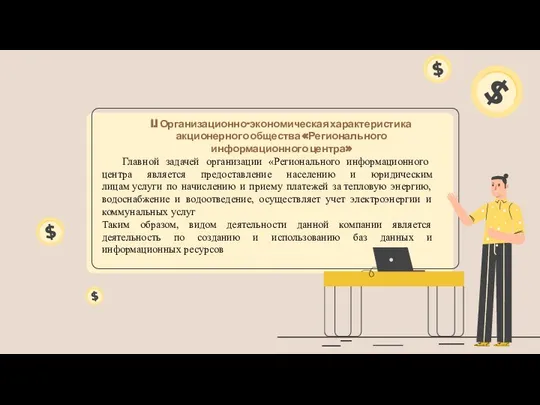

- 8. 2. Организация бухгалтерского учета денежных средств на счетах в банке в акционерном обществе «Регионального информационного центра»

- 9. Главной задачей организации «Регионального информационного центра является предоставление населению и юридическим лицам услуги по начислению и

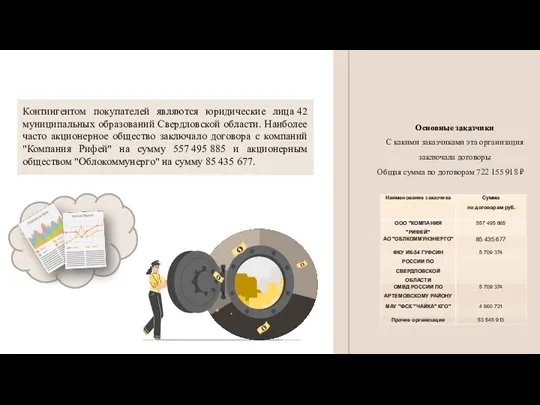

- 10. Контингентом покупателей являются юридические лица 42 муниципальных образований Свердловской области. Наиболее часто акционерное общество заключало договора

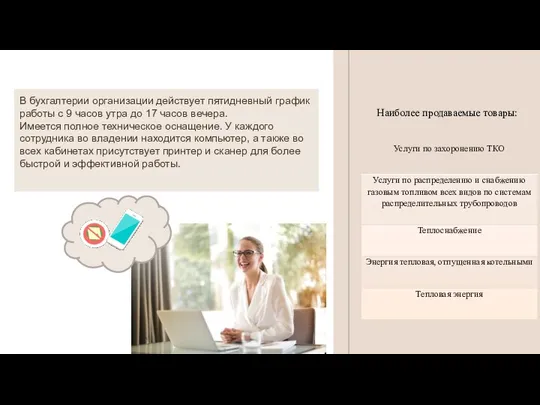

- 11. В бухгалтерии организации действует пятидневный график работы с 9 часов утра до 17 часов вечера. Имеется

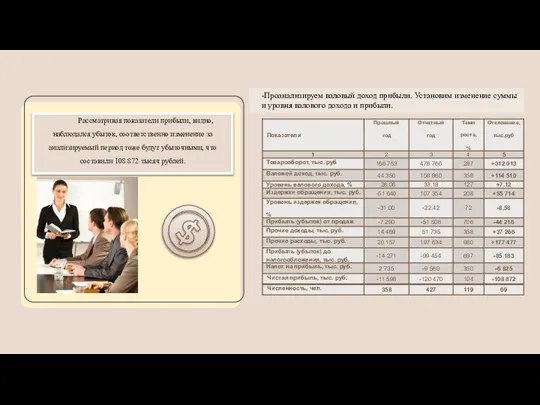

- 12. -Проанализируем валовый доход прибыли. Установим изменение суммы и уровня валового дохода и прибыли. Рассматривая показатели прибыли,

- 13. Для ведения финансово-хозяйственной деятельности на предприятии открыт расчетный счет в Тюменском филиале АО КБ «АГРОПРОМКРЕДИТ» в

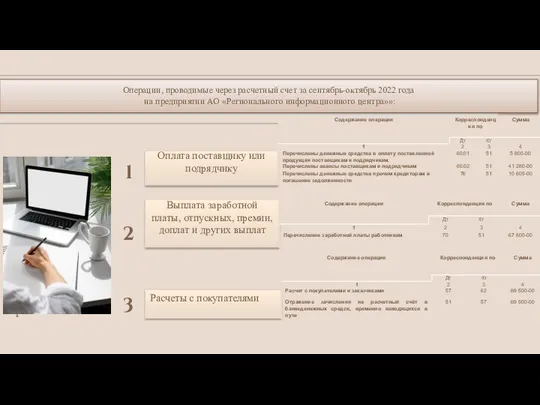

- 14. 1 2 3 Оплата поставщику или подрядчику Расчеты с покупателями Выплата заработной платы, отпускных, премии, доплат

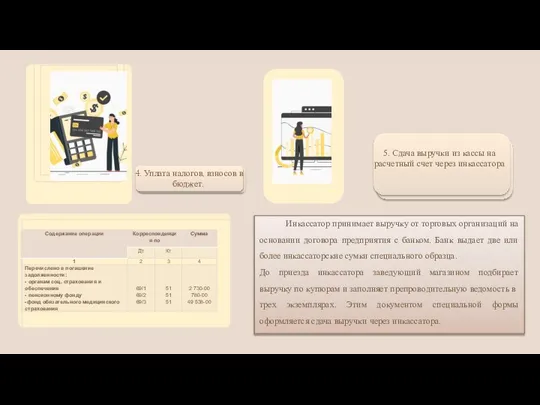

- 15. 4. Уплата налогов, взносов в бюджет. Инкассатор принимает выручку от торговых организаций на основании договора предприятия

- 16. Источником, то есть доходом денежных потоков на расчетном счету выступает оплата клиентов, в том числе авансы,

- 17. Благодаря проделанной работе была доказана актуальность данной темы. Без наличия счетов в банке любая организация, не

- 19. Скачать презентацию

Данная тема является крайне актуальной, поскольку та или иная организация без

Данная тема является крайне актуальной, поскольку та или иная организация без

Целью данной работы является изучение теоретических аспектов бухгалтерского учета операций по

Целью данной работы является изучение теоретических аспектов бухгалтерского учета операций по

Понятия и задачи учета денежных средств на счетах в банке

Банковский счет

Понятия и задачи учета денежных средств на счетах в банке

Банковский счет

Положение о правилах осуществления перевода денежных средств, утвержденное Банком России 19

Положение о правилах осуществления перевода денежных средств, утвержденное Банком России 19

Основные функции расчетного счета

Основополагающая задача расчетного счета предполагает проведение различных

Основные функции расчетного счета

Основополагающая задача расчетного счета предполагает проведение различных

Сам порядок открытия расчетного счета в каждой из кредитных организаций может различаться.

Сам порядок открытия расчетного счета в каждой из кредитных организаций может различаться.

2. Организация бухгалтерского учета денежных средств на счетах в банке в

2. Организация бухгалтерского учета денежных средств на счетах в банке в

Главной задачей организации «Регионального информационного центра является предоставление населению и

Главной задачей организации «Регионального информационного центра является предоставление населению и

Контингентом покупателей являются юридические лица 42 муниципальных образований Свердловской области. Наиболее часто

Контингентом покупателей являются юридические лица 42 муниципальных образований Свердловской области. Наиболее часто

В бухгалтерии организации действует пятидневный график работы с 9 часов утра

В бухгалтерии организации действует пятидневный график работы с 9 часов утра

-Проанализируем валовый доход прибыли. Установим изменение суммы и уровня валового дохода

-Проанализируем валовый доход прибыли. Установим изменение суммы и уровня валового дохода

Для ведения финансово-хозяйственной деятельности на предприятии открыт расчетный счет в

Для ведения финансово-хозяйственной деятельности на предприятии открыт расчетный счет в

1

2

3

Оплата поставщику или подрядчику

Расчеты с покупателями

Выплата заработной платы, отпускных, премии, доплат

1

2

3

Оплата поставщику или подрядчику

Расчеты с покупателями

Выплата заработной платы, отпускных, премии, доплат

4. Уплата налогов, взносов в бюджет.

Инкассатор принимает выручку от торговых организаций

4. Уплата налогов, взносов в бюджет.

Инкассатор принимает выручку от торговых организаций

Источником, то есть доходом денежных потоков на расчетном счету выступает оплата

Источником, то есть доходом денежных потоков на расчетном счету выступает оплата

Благодаря проделанной работе была доказана актуальность данной темы. Без наличия

Благодаря проделанной работе была доказана актуальность данной темы. Без наличия

Домашние животные. Мы в ответе за тех, кого приручили

Домашние животные. Мы в ответе за тех, кого приручили Реставрация кресла

Реставрация кресла Мотивационное письмо на конкурс личных достижений

Мотивационное письмо на конкурс личных достижений Энергетический паспорт предприятия

Энергетический паспорт предприятия Даушева Е.В., мастер-класс

Даушева Е.В., мастер-класс Лучший друг

Лучший друг Управление адаптацией

Управление адаптацией Электропровод

Электропровод азбука 27.01

азбука 27.01 Программа сообщества нового поколения

Программа сообщества нового поколения Міастенія Гравіс

Міастенія Гравіс Республика Крым

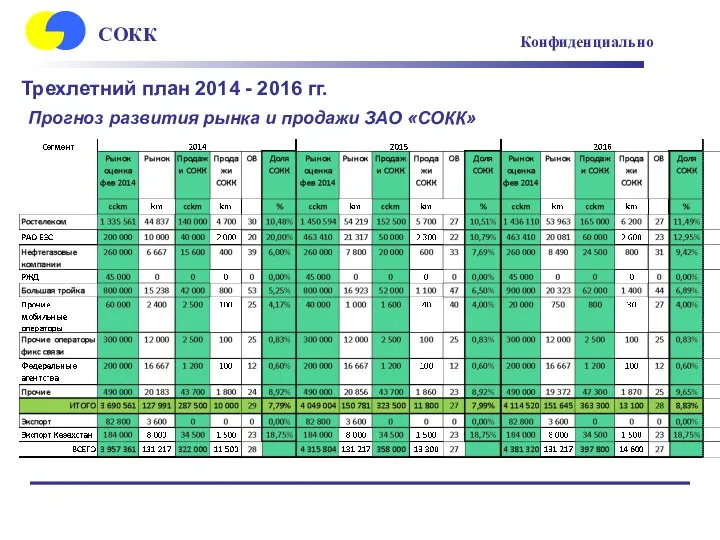

Республика Крым Трехлетний план 2014 - 2016 гг. Прогноз развития рынка и продажи ЗАО СОКК

Трехлетний план 2014 - 2016 гг. Прогноз развития рынка и продажи ЗАО СОКК Модуль Социально-культурная деятельность

Модуль Социально-культурная деятельность Сервисный тренинг EXD06 Continental Teves MK25E1 Touareg 2007

Сервисный тренинг EXD06 Continental Teves MK25E1 Touareg 2007 Резиденция Белорусского Деда Мороза

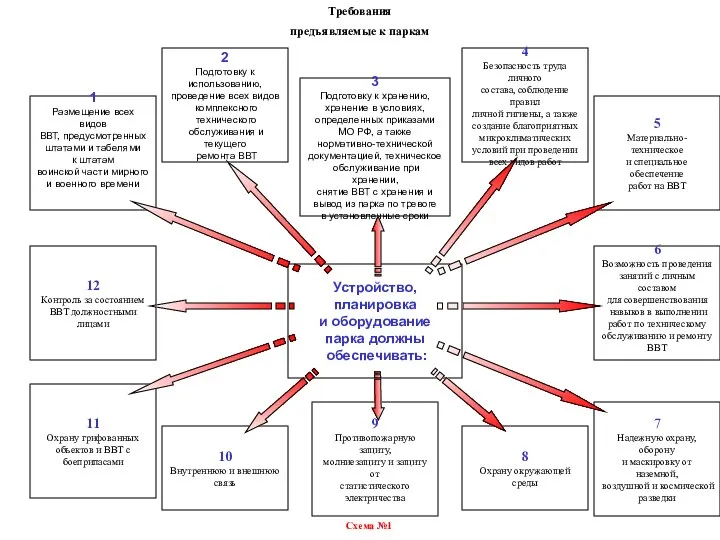

Резиденция Белорусского Деда Мороза Требования предъявляемые к паркам

Требования предъявляемые к паркам Общие требования, предъявляемые к лекарственным препаратам для детей

Общие требования, предъявляемые к лекарственным препаратам для детей Развитие технологий промышленной автоматизации

Развитие технологий промышленной автоматизации Игра викторина По страницам Великой Отечественной войны

Игра викторина По страницам Великой Отечественной войны Rooms in the house

Rooms in the house Любящие родители

Любящие родители 20160128_poeziya_i_dissidentstvo_v_epohu_zastoya_chast_4

20160128_poeziya_i_dissidentstvo_v_epohu_zastoya_chast_4 Фестиваль исследовательских проектов Юные Ньютоны среди учащихся начальных классов

Фестиваль исследовательских проектов Юные Ньютоны среди учащихся начальных классов Сооружения и мероприятия для защиты берегов морей, водохранилищ, озер и рек

Сооружения и мероприятия для защиты берегов морей, водохранилищ, озер и рек Совершенствование системы разработки 4-го восточного блока 8-9-ой юго-восточной панели шахтного поля

Совершенствование системы разработки 4-го восточного блока 8-9-ой юго-восточной панели шахтного поля Шерстяные и шёлковые ткани

Шерстяные и шёлковые ткани Основы функционального анализа

Основы функционального анализа