- Концепция функционирующего предприятия в аудите

Содержание

- 2. Концепция функционирующего предприятия относится к числу наиболее фундаментальных концепций и является одним из принципов бухгалтерского учета,

- 3. Доминирующее значение для аудитора эта концепция оказывает на оценку активов. Общий алгоритм такой: Предприятие функционирующее –

- 4. Основными вопросами для аудитора являются следующие: Имеются ли какие-либо свидетельства развития существующих негативных финансовых тенденций; Имеются

- 5. Предприятия редко прекращают свою деятельность без появления соответствующих признаков. Именно поэтому перечень таких признаков закладывается в

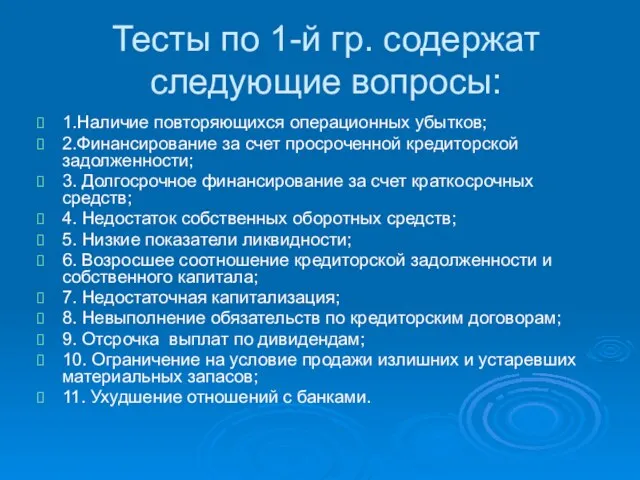

- 6. Тесты по 1-й гр. содержат следующие вопросы: 1.Наличие повторяющихся операционных убытков; 2.Финансирование за счет просроченной кредиторской

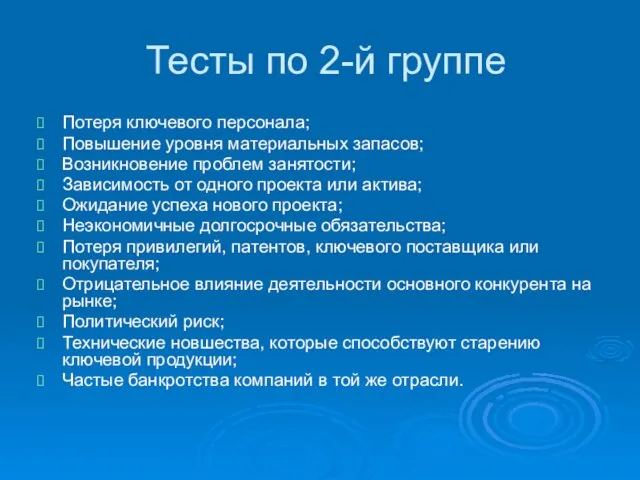

- 7. Тесты по 2-й группе Потеря ключевого персонала; Повышение уровня материальных запасов; Возникновение проблем занятости; Зависимость от

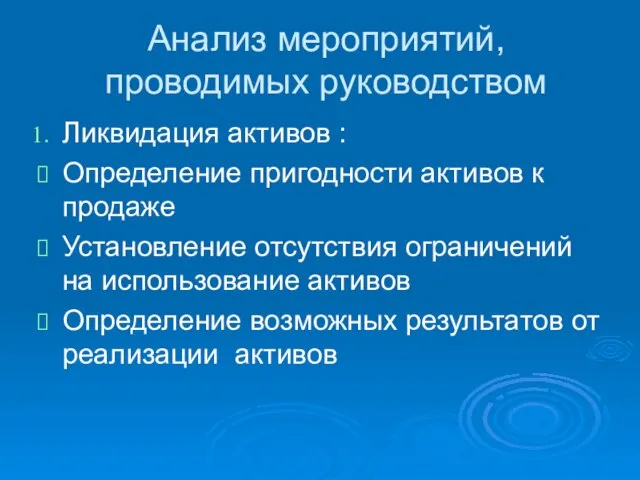

- 8. Анализ мероприятий, проводимых руководством Ликвидация активов : Определение пригодности активов к продаже Установление отсутствия ограничений на

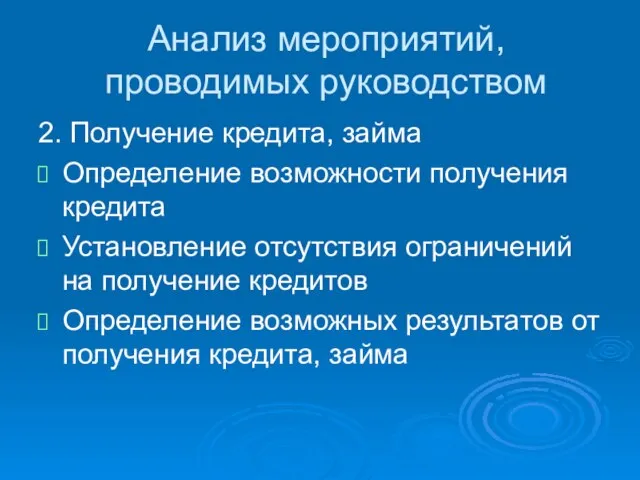

- 9. Анализ мероприятий, проводимых руководством 2. Получение кредита, займа Определение возможности получения кредита Установление отсутствия ограничений на

- 10. Анализ мероприятий, проводимых руководством 3. Сокращение расходов Ознакомление с планами администрации по сокращению расходов ( реклама,

- 11. Анализ мероприятий, проводимых руководством 4.Адекватность прогнозов администрации Ознакомление с предложениями руководства ( объемы реализации, с/с, финансовые

- 12. Аудиторские заключения если ФО содержит адекватно раскрытую информацию относительно непрерывности деятельности, то аудитор выражает безусловно-положительное мнение

- 13. «Выражая мнение без оговорок, мы обращаем внимание на Примечание ___ к ФО. Предприятие понесло чистый убыток

- 14. Если ФО не содержит адекватно раскрытую информацию относительно непрерывности деятельности, то аудитор выражает условно-положительное или отрицательное

- 15. «Предприятие не смогло пролонгировать договор о банковском займе. Может возникнуть необходимость в корректировке величины активов и

- 17. Скачать презентацию

Концепция функционирующего предприятия относится к числу наиболее фундаментальных концепций и является

Концепция функционирующего предприятия относится к числу наиболее фундаментальных концепций и является

Доминирующее значение для аудитора эта концепция оказывает на оценку активов. Общий

Доминирующее значение для аудитора эта концепция оказывает на оценку активов. Общий

Основными вопросами для аудитора являются следующие:

Имеются ли какие-либо свидетельства развития существующих

Основными вопросами для аудитора являются следующие:

Имеются ли какие-либо свидетельства развития существующих

Предприятия редко прекращают свою деятельность без появления соответствующих признаков. Именно поэтому

Предприятия редко прекращают свою деятельность без появления соответствующих признаков. Именно поэтому

Тесты по 1-й гр. содержат следующие вопросы:

1.Наличие повторяющихся операционных убытков;

2.Финансирование за

Тесты по 1-й гр. содержат следующие вопросы:

1.Наличие повторяющихся операционных убытков;

2.Финансирование за

Тесты по 2-й группе

Потеря ключевого персонала;

Повышение уровня материальных запасов;

Возникновение проблем занятости;

Зависимость

Тесты по 2-й группе

Потеря ключевого персонала;

Повышение уровня материальных запасов;

Возникновение проблем занятости;

Зависимость

Анализ мероприятий, проводимых руководством

Ликвидация активов :

Определение пригодности активов к продаже

Установление отсутствия

Анализ мероприятий, проводимых руководством

Ликвидация активов :

Определение пригодности активов к продаже

Установление отсутствия

Анализ мероприятий, проводимых руководством

2. Получение кредита, займа

Определение возможности получения кредита

Установление отсутствия

Анализ мероприятий, проводимых руководством

2. Получение кредита, займа

Определение возможности получения кредита

Установление отсутствия

Анализ мероприятий, проводимых руководством

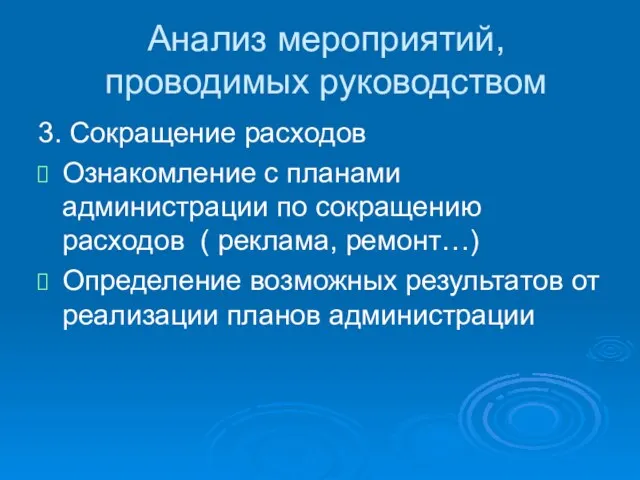

3. Сокращение расходов

Ознакомление с планами администрации по сокращению

Анализ мероприятий, проводимых руководством

3. Сокращение расходов

Ознакомление с планами администрации по сокращению

Анализ мероприятий, проводимых руководством

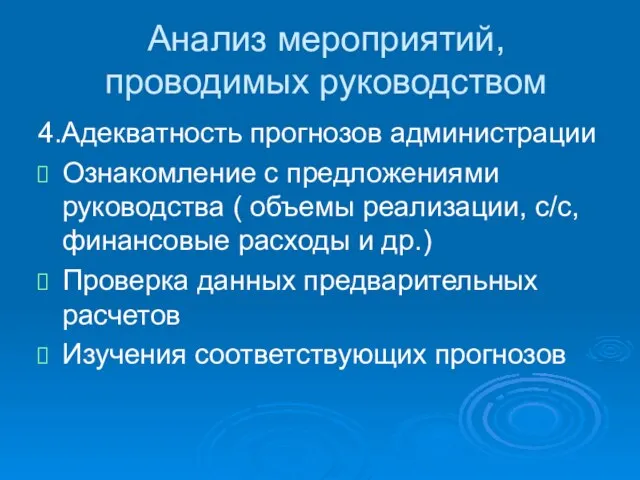

4.Адекватность прогнозов администрации

Ознакомление с предложениями руководства ( объемы

Анализ мероприятий, проводимых руководством

4.Адекватность прогнозов администрации

Ознакомление с предложениями руководства ( объемы

Аудиторские заключения

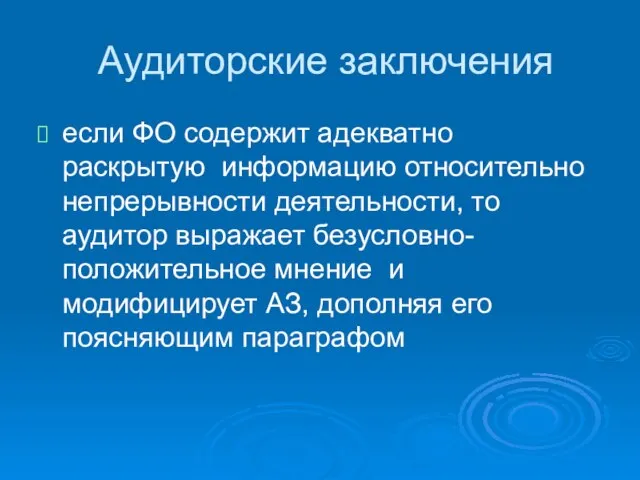

если ФО содержит адекватно раскрытую информацию относительно непрерывности деятельности, то

Аудиторские заключения

если ФО содержит адекватно раскрытую информацию относительно непрерывности деятельности, то

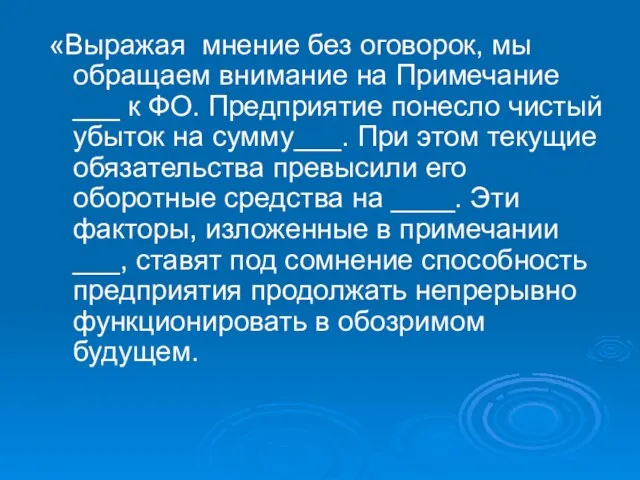

«Выражая мнение без оговорок, мы обращаем внимание на Примечание ___ к

«Выражая мнение без оговорок, мы обращаем внимание на Примечание ___ к

Если ФО не содержит адекватно раскрытую информацию относительно непрерывности деятельности, то

Если ФО не содержит адекватно раскрытую информацию относительно непрерывности деятельности, то

«Предприятие не смогло пролонгировать договор о банковском займе. Может возникнуть необходимость

«Предприятие не смогло пролонгировать договор о банковском займе. Может возникнуть необходимость

Из истории юбок

Из истории юбок Теплоэнергетические системы и энергобалансы промышленных предприятий

Теплоэнергетические системы и энергобалансы промышленных предприятий 20170122_poeticheskaya_stranitsa

20170122_poeticheskaya_stranitsa 2aa72f2ab1498afa

2aa72f2ab1498afa программно-изобразительная музыка

программно-изобразительная музыка Урок 4

Урок 4 Эмоции в мультфильмах

Эмоции в мультфильмах Внесение изменений в схему границ зон с особыми условиями использования от объектов аэропорта

Внесение изменений в схему границ зон с особыми условиями использования от объектов аэропорта Памятка_Проверь ХБ

Памятка_Проверь ХБ Сварка нержавеющей стали – современные технологии

Сварка нержавеющей стали – современные технологии Das Fernsehen in Deutschland

Das Fernsehen in Deutschland Консерватория

Консерватория Объёмное изделие Сундучок санбо

Объёмное изделие Сундучок санбо Отбивная

Отбивная Оборудование лесопильного производства

Оборудование лесопильного производства Расчет прочности элемента по полосе между наклонными сечениями

Расчет прочности элемента по полосе между наклонными сечениями Кошачий город. Пролог

Кошачий город. Пролог Технология сборки и частично механизированной сварки плавлением в защитном газе

Технология сборки и частично механизированной сварки плавлением в защитном газе Оле на Юбилей

Оле на Юбилей Искусственная система

Искусственная система Технологии строительства. Архитектура гражданских и промышленных зданий. Конструктивные и строительные системы

Технологии строительства. Архитектура гражданских и промышленных зданий. Конструктивные и строительные системы Однажды, апрельским вечером. Зарисовка

Однажды, апрельским вечером. Зарисовка Transport. Бүгінгі сабақта біз

Transport. Бүгінгі сабақта біз Кормление птицы: зерносмеси, добавки для птиц

Кормление птицы: зерносмеси, добавки для птиц Материал для повторения

Материал для повторения Сравнение дизельного и бензинового двигателей

Сравнение дизельного и бензинового двигателей Викторина- прогулка по книгам Житкова

Викторина- прогулка по книгам Житкова Защищенные микрокомпьютеры с НГА и АРМ на их основе

Защищенные микрокомпьютеры с НГА и АРМ на их основе