- Лекция2 Бухгалтерия

Содержание

- 2. ФСБУ 27/2021 введен на основании Приказа Минфина от 16.04.2021 г. № 62н. Он не внес серьезных

- 3. На основании стандарта впервые установлено, что подразумевает дата составления первичной документации — это дата подписания документа

- 4. На основании ФСБУ 27/2021 определены требования, которые должны выполняться при оформлении документации: бухгалтерская документация должна заполняться

- 5. Пользователи Интерфейс «Такси» Настройка панелей Настройка справочников Настройка отчетов Типовые отчеты конфигурации Интерфейс программы 1С:Бухгалтерия ред.3

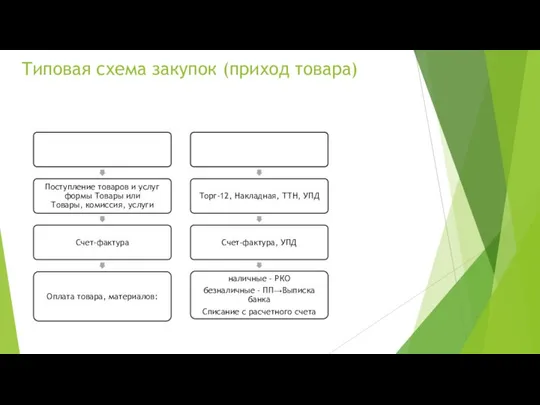

- 6. Типовая схема закупок (приход товара)

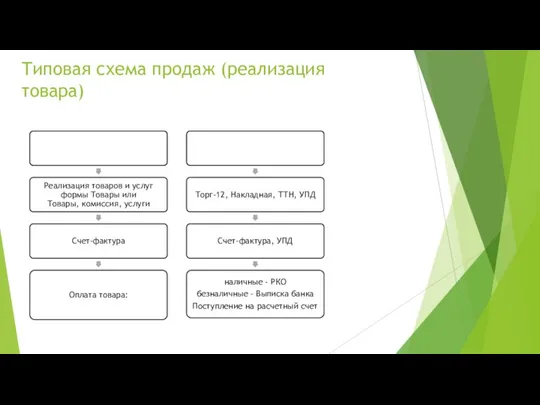

- 7. Типовая схема продаж (реализация товара)

- 8. Перемещение со склада на склад Инвентаризация Списание товаров Оприходование товаров Списание материалов на затраты – Требование-накладная

- 10. Скачать презентацию

ФСБУ 27/2021 введен на основании Приказа Минфина от 16.04.2021 г. №

ФСБУ 27/2021 введен на основании Приказа Минфина от 16.04.2021 г. №

На основании стандарта впервые установлено, что подразумевает

дата составления первичной документации

На основании стандарта впервые установлено, что подразумевает

дата составления первичной документации

На основании ФСБУ 27/2021 определены требования, которые должны выполняться

при оформлении

На основании ФСБУ 27/2021 определены требования, которые должны выполняться

при оформлении

Пользователи

Интерфейс «Такси»

Настройка панелей

Настройка справочников

Настройка отчетов

Типовые отчеты конфигурации

Интерфейс программы 1С:Бухгалтерия ред.3

Пользователи

Интерфейс «Такси»

Настройка панелей

Настройка справочников

Настройка отчетов

Типовые отчеты конфигурации

Интерфейс программы 1С:Бухгалтерия ред.3

Типовая схема закупок (приход товара)

Типовая схема закупок (приход товара)

Типовая схема продаж (реализация товара)

Типовая схема продаж (реализация товара)

Перемещение со склада на склад

Инвентаризация

Списание товаров

Оприходование товаров

Списание материалов на затраты –

Перемещение со склада на склад

Инвентаризация

Списание товаров

Оприходование товаров

Списание материалов на затраты –

Мебель

Мебель Техника безопасности при работе на токарном станке по дереву

Техника безопасности при работе на токарном станке по дереву Darba drošība un aizsardzība

Darba drošība un aizsardzība Символика православного храма

Символика православного храма Синтаксические синонимы

Синтаксические синонимы Подготовка к защите проекта

Подготовка к защите проекта Экологический аудит

Экологический аудит Функции семьи и их характеристика

Функции семьи и их характеристика Голодомор

Голодомор Огород из соломенных тюков

Огород из соломенных тюков Візуальний мерчандайзинг

Візуальний мерчандайзинг Школьная ежемесячная газета

Школьная ежемесячная газета Материалы для дистанционной поддержки учащихся по дополнительной программе

Материалы для дистанционной поддержки учащихся по дополнительной программе Утилизация мусора на территории аал Райков

Утилизация мусора на территории аал Райков В мире профессий

В мире профессий 20130707_obobshchenie_opyta_po_teme_ispolzovanie_ikt_na_urokah_nrk

20130707_obobshchenie_opyta_po_teme_ispolzovanie_ikt_na_urokah_nrk Технологии термической и химико-термической обработки сталей

Технологии термической и химико-термической обработки сталей Правила поведения в гостях

Правила поведения в гостях Вентильный электродвигатель

Вентильный электродвигатель Рекомендации по ремонту цифровых компактных и системных фотокамер SAMSUNG

Рекомендации по ремонту цифровых компактных и системных фотокамер SAMSUNG Подготовка и организация автоматизированного производства (ОПАП, тема 2)

Подготовка и организация автоматизированного производства (ОПАП, тема 2) Физиология ретикулярной формации. Мозжечок, базальные ядра

Физиология ретикулярной формации. Мозжечок, базальные ядра Молодёжный блок фонда мира

Молодёжный блок фонда мира 2 (1)

2 (1) Помощники на дороге

Помощники на дороге Отделочный этап: отделка изделия из тонколистового металла, проволоки, пластмассы

Отделочный этап: отделка изделия из тонколистового металла, проволоки, пластмассы Оформление клиник

Оформление клиник Factorii care influenteaza planificarea activitatilor de transport

Factorii care influenteaza planificarea activitatilor de transport