- Клиентоориентированность как залог эффективного маркетинга

Содержание

- 2. 14.10.2019 О СЕБЕ Руководитель проекта Системы поддержки бизнеса , руководитель отдела Инноваций и развития КВН, профессор

- 3. 1. Как меняется поведение клиентов и на что сделать ставку, чтобы сохранить их лояльность? 2. На

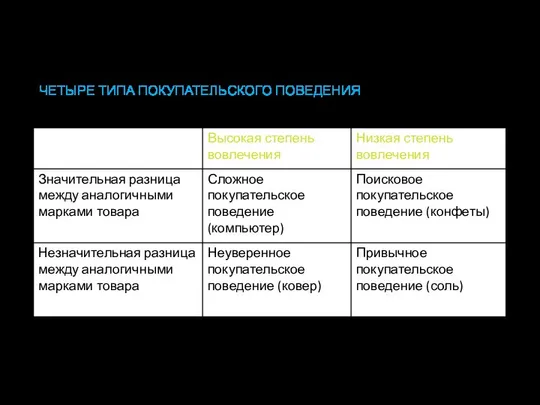

- 4. ЧЕТЫРЕ ТИПА ПОКУПАТЕЛЬСКОГО ПОВЕДЕНИЯ

- 5. ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ 1. Сложное покупательское поведение наблюдается в ситуации, когда высокая степень вовлечения потребителей сопровождается значительными

- 6. ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ 2. Неуверенное покупательское поведение наблюдается в ситуациях с высоким уровнем вовлечения, когда товар стоит

- 7. ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ 3. Привычное покупательское поведение проявляется при условии низкого вовлечения потребителя и небольшой разнице между

- 8. ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ 4. Поисковое покупательское поведение проявляется в ситуации, когда низкая степень вовлечения сопровождается ощутимыми различиями

- 9. Стало лучше – 29% Изменение экономической ситуации сказалось не на всех жителях России. Практически у половины

- 10. 86% респондентов отметили, что продуктовая корзина для них стала дороже, причём 38% из них считают, что

- 11. Стали экономить на продуктах питания в связи с изменением экономической ситуации в России (сократили потребление или

- 12. ПОВЕДЕНИЕ

- 13. ВНИМАНИЕ К ЦЕНАМ ПОВЫСИЛОСЬ 59% Стали больше внимания обращать на цены

- 14. СКИДКИ И АКЦИИ ОЧЕНЬ ПОПУЛЯРНЫ Потребителей стали чаще покупать по акциям и скидкам в условиях кризиса

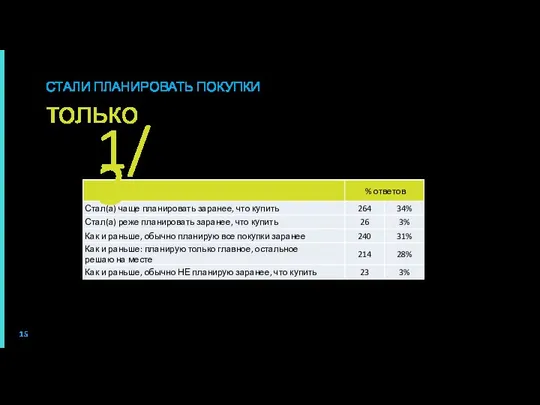

- 15. СТАЛИ ПЛАНИРОВАТЬ ПОКУПКИ только Опрошенных можно отнести к спонтанным покупателям. С кризисом их число увеличилось. 1/3

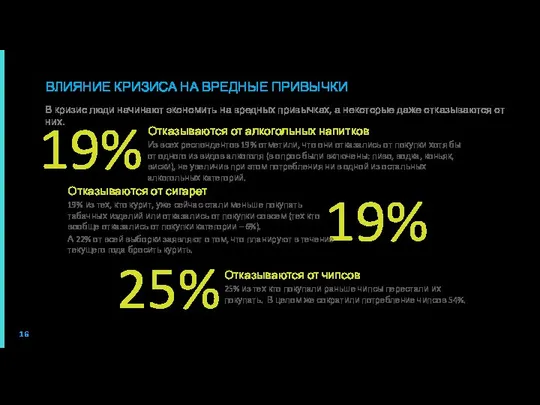

- 16. ВЛИЯНИЕ КРИЗИСА НА ВРЕДНЫЕ ПРИВЫЧКИ В кризис люди начинают экономить на вредных привычках, а некоторые даже

- 17. ИЗУЧЕНИЕ ПОВЕДЕНИЯ ПОТРЕБИТЕЛЕЙ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА ЧАСТЬ 2. ТИПЫ ПОТРЕБИТЕЛЕЙ

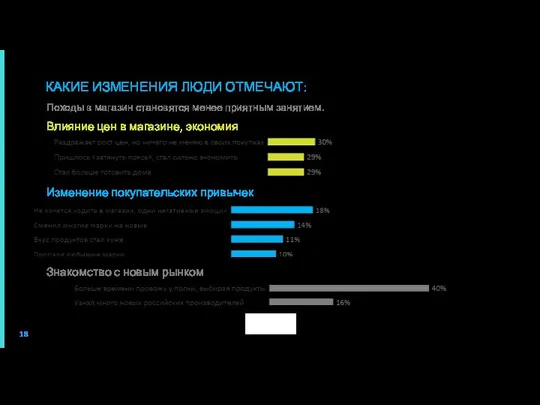

- 18. Походы в магазин становятся менее приятным занятием. Влияние цен в магазине, экономия Изменение покупательских привычек Знакомство

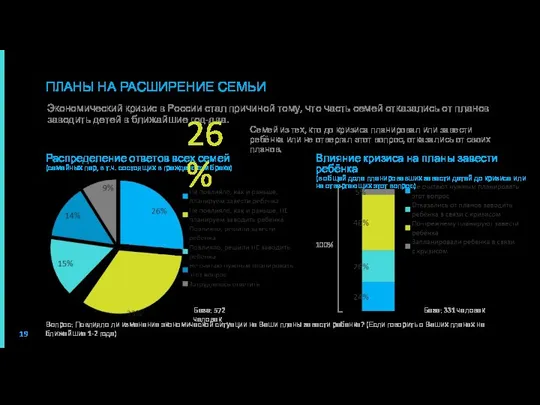

- 19. Влияние кризиса на планы завести ребёнка (в общей доле планировавших завести детей до кризиса или не

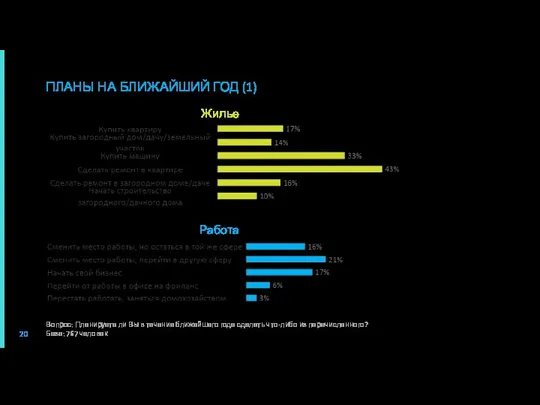

- 20. Жилье Работа Вопрос: Планируете ли Вы в течение ближайшего года сделать что-либо из перечисленного? База: 767

- 21. Вопрос: Планируете ли Вы в течение ближайшего года сделать что-либо из перечисленного? ПЛАНЫ НА БЛИЖАЙШИЙ ГОД

- 22. ТИПЫ ПОТРЕБИТЕЛЕЙ

- 23. Категории покупателей

- 24. Новаторы Новаторы это те, кто охотно принимают новые идеи и готовы идти на риск. Этих людей

- 25. Последователи Последователи это те, кто ищут респектабельности, они являются признанными лидерами в своей среде, принимают новинки

- 26. Раннее большинство Раннее большинство редко являются лидерами ,но воспринимают новые товары раньше среднего потребителя Этих людей

- 27. Позднее большинство Позднее большинство настроено скептически и принимают новинки только после того, как большинство их уже

- 28. Консерваторы Консерваторы это приверженцы традиции, с подозрением относятся к любым изменениям и принимают их только после

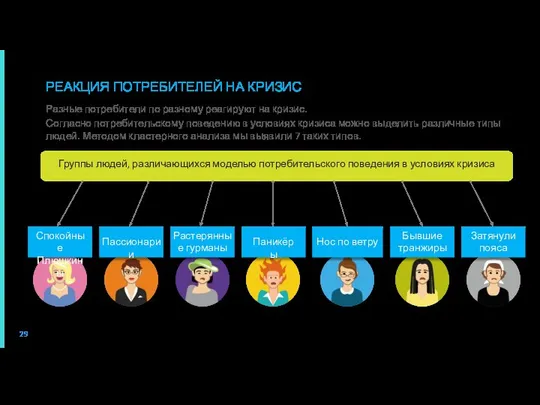

- 29. Спокойные Плюшкины Растерянные гурманы Группы людей, различающихся моделью потребительского поведения в условиях кризиса РЕАКЦИЯ ПОТРЕБИТЕЛЕЙ НА

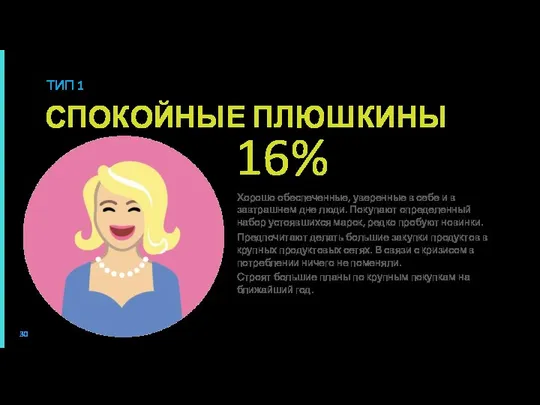

- 30. СПОКОЙНЫЕ ПЛЮШКИНЫ 16% Хорошо обеспеченные, уверенные в себе и в завтрашнем дне люди. Покупают определенный набор

- 31. Это группа людей с достаточно высоким уровнем доходов. Они отмечают, что за последнее время их уровень

- 32. РАСТЕРЯННЫЕ ГУРМАНЫ ТИП 3 12% Потребители со средним уровнем дохода. Отмечают, что уровень жизни в кризис

- 33. ПАНИКЁРЫ Эту группу образуют наиболее молодые потребители. Они склонны перестраховываться - начали экономить, хотя их уровень

- 34. НОС ПО ВЕТРУ Отмечают, что уровень жизни стал хуже и быстро меняют модель потребительского поведения: стали

- 35. БЫВШИЕ ТРАНЖИРЫ Достаточно низкий уровень доходов. Раньше покупали много, более дорогие марки, часто в премиальных магазинах.

- 36. ЗАТЯНУЛИ ПОЯСА Мало обеспеченные, большую часть доходов тратят на продукты питания. Это наиболее пострадавшая от кризиса

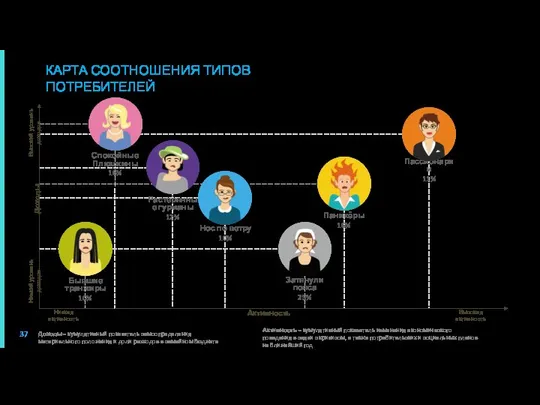

- 37. Растерянные гурманы 12% Доходы Активность Высокая активность Низкая активность Доходы – кумулятивный показатель самоопределения материального положения

- 38. ЧТО И КАК ПРОДАВАТЬ РАЗНЫМ ТИПАМ ПОТРЕБИТЕЛЕЙ

- 39. Прижимист Рационален Скептичен Осторожен Грамотен Не лоялен НОВЫЙ ПОТРЕБИТЕЛЬ

- 40. ПРИВЕРЖЕННОСТЬ НЕРАЦИОНАЛЬНА А он мне нравится…

- 41. ЧАЩЕ - ПОВЕДЕНЧЕСКАЯ ЛОЯЛЬНОСТЬ привычка

- 42. ЧТО ПРОИСХОДИТ В КРИЗИС?

- 43. В КРИЗИС У ПОТРЕБИТЕЛЕЙ ТРЕВОЖНОСТЬ Тревожность с рациональной подоплекой «Деньги утекают, нужно что-то сделать» «Найти где

- 44. ПОТРЕБИТЕЛИ ДЕЛАЮТ ЗАПАСЫ? (ЭТАП ПРОШЕЛ)

- 45. ПОТРЕБИТЕЛЬ СТАНОВИТСЯ ВНИМАТЕЛЬНЕЕ ДО ПОСЛЕ

- 46. ПОТРЕБИТЕЛЬ ИЩЕТ ГДЕ ЛУЧШЕ И ТРАТИТ НА ЭТО СИЛЫ

- 47. ПРИМЕР - БАНКИ Нет кризиса: банк должен быть в шаговой доступности и без очереди (а %

- 48. НЕГАТИВНАЯ ИНФОРМАЦИЯ РАСПРОСТРАНЯЕТСЯ БЫСТРЕЕ

- 49. ЛЮДИ ГОТОВЯТСЯ К ХУДШЕМУ

- 50. ЧТО С ЛОЯЛЬНОСТЬЮ? Интернет Банк Кафе

- 51. ПРОБЛЕМА – ХОРОШЕЕ ПРИВЛЕЧЕНИЕ КЛИЕНТОВ И ПЛОХОЕ ОБСЛУЖИВАНИЕ

- 52. ЧТО ВАЖНО ПОТРЕБИТЕЛЮ

- 53. ДАЕМ ЭКОНОМИТЬ Динамика запросов по слову «акция»

- 54. НО ЭТО НЕ ЛОЯЛЬНОСТЬ, А СИТУАТИВНОЕ ПРИВЛЕЧЕНИЕ Специальные акции («тайные», «для своих», индивидуальные купоны) Гарантии возврата

- 55. ПОКАЗАТЬ, ЧТО ПОНИМАЕМ ПРОБЛЕМЫ КЛИЕНТА

- 56. ЗАЩИЩЕННОСТЬ, УВЕРЕННОСТЬ В БУДУЩЕМ Длительный контракт «Заморозка» цен на несколько месяцев «Резервирование» продукта Длительные программы, бонусы,

- 57. ХОРОШО: ЗАБОТА О КЛИЕНТЕ, НЕ СНИЖАТЬ КАЧЕСТВО!!! Мелкие дополнительные радости Сладости Мелкие подарки (Не за покупку!!!)

- 58. РАЗГОВАРИВАТЬ С КЛИЕНТАМИ

- 59. РАЗВЛЕКАЕМСЯ Живая музыка в магазине Партнерские программы (неожиданные товары и услуги) Новые каналы общения и вовлечение

- 60. КОГДА ЭТО ВСЕ ЗАКОНЧИТСЯ? Даже если наступит объективное улучшение в экономике, инерция потребительского поведения будет сохраняться

- 61. ИДЕИ ДЛЯ НОВЫХ БРЕНДОВ

- 62. Больше половины опрошенных сменили свое потребительское поведение: изменили объемы и/или ценовые группы приобретаемых товаров. Бренды не

- 63. Выбирают новые на рынке марки, вместо прежних Существенная доля потребителей (41%) ищут на полке более дешёвый

- 64. Мы посмотрели как распределился выбор: «купить более дешёвую новую марку» VS «купить более дешёвую известную марку»

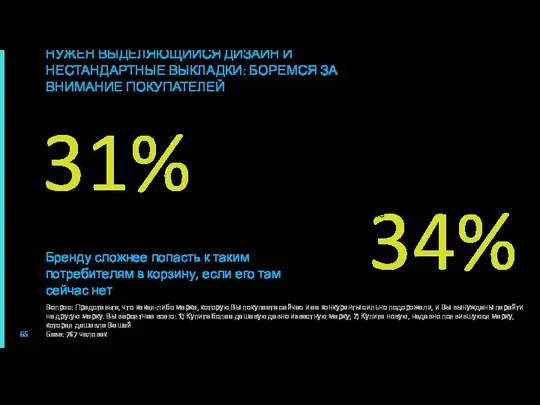

- 65. Поскольку покупатели теперь сознательно ограничивают спонтанные покупки в продуктовых магазинах и меньше смотрят по сторонам. НУЖЕН

- 66. Потребители сейчас скорее будут выбирать марки российского производства. Мнения разделились: примерно половина отдаёт предпочтение крупным маркам.

- 67. Изучают состав каждый раз при покупке продуктов. 50% опрошенных смотрят состав при выборе марки только в

- 68. Помимо всегда работающих способов привлечения внимания к новой марке: скидок, акций и т.п. - потребителей привлекают

- 69. КРАТКИЙ ПЛАН РАЗВИТИЯ ТЕКУЩИХ БРЕНДОВ Выбрать перспективный для вашего бренда типаж потребителя Провести рестайлинг упаковки с

- 70. КРАТКИЙ ПЛАН СОЗДАНИЯ НОВЫХ БРЕНДОВ Выбрать перспективный для вашего бренда типаж потребителя Создать информативную и выделяющуюся

- 71. ВОЗМОЖНОСТИ ДЛЯ НОВЫХ БРЕНДОВ От 7 до 23% респондентов (в зависимости от категории), заявили, что перешли

- 72. Затянули пояса 25% Привлекательны для новых брендов МАТРИЦА ПРИВЛЕКАТЕЛЬНОСТИ ТИПАЖЕЙ ПОТРЕБИТЕЛЕЙ ДЛЯ БРЕНДИНГА В ТЕКУЩЕЙ СИТУАЦИИ

- 73. Классические средства ATL (реклама в СМИ, наружная реклама) существенно и быстро снижают свою эффективность. Особенно быстро

- 74. 7. Дисконтные акции и короткие трейд-маркетинговые программы становятся более эффективными, чем накопительные бонусные программы, особенно «вечные»

- 75. ПРАКТИКУМ Исследование намерений покупателей

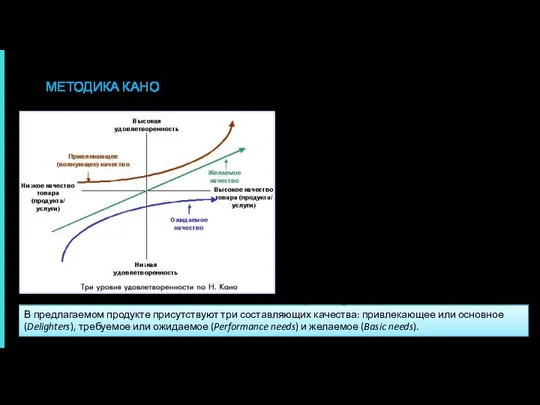

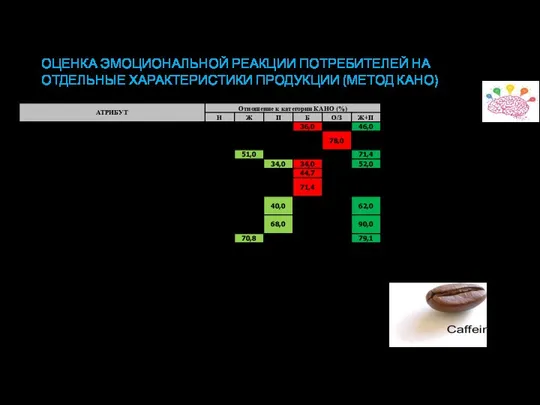

- 76. МЕТОДИКА КАНО В ходе создания нового продукта/услуги перед компанией стоит задача наделения данного продукта/услуги свойствами и

- 77. РАЗРАБОТКА АНКЕТЫ И ОПРОС По каждому атрибуту задается два вопроса: ● Позитивный: Как вы относитесь к

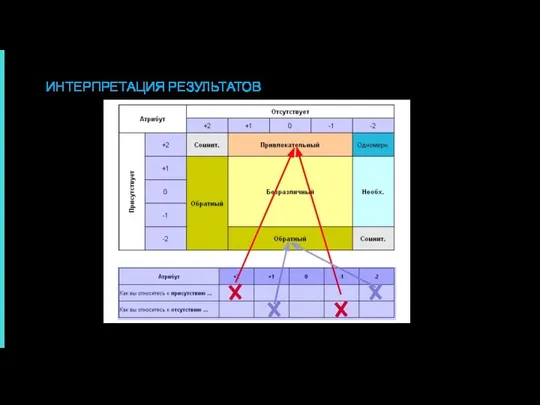

- 78. ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ

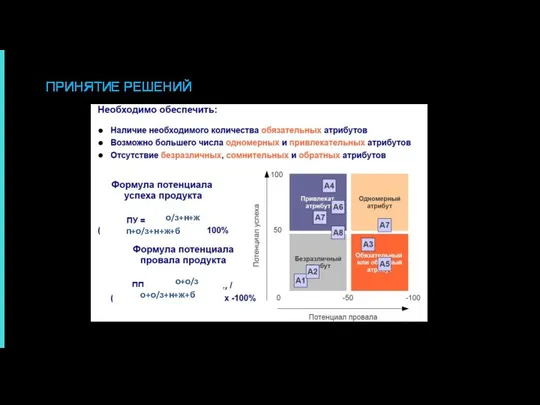

- 79. ПРИНЯТИЕ РЕШЕНИЙ о+о/з о+о/з+н+ж+б п+о/з+н+ж+б о/з+н+ж

- 80. Мозговой штурм 5 человек 45 минут. Цель: составление списка атрибутов продукта для исследования по методу Кано

- 81. МЕТОДИКА ФИШБЕЙНА Модель Фишбейна – показывает отношение потребителя к товару/фирме. Величина Сi показывает, насколько потребители уверены

- 82. Определение значений сi и ei: величину ei, представляющую собой оценку соответствующей характеристики, обычно определяют по биполярной

- 83. ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ ТОВАР, КОТОРЫЙ НАБИРАЕТ В СОВОКУПНОСТИ БОЛЬШИЙ РЕЙТИНГ ОТНОШЕНИЯ FА СЧИТАЕТСЯ БОЛЕЕ КОНКУРЕНТОСПОСОБНЫМ !

- 85. Скачать презентацию

14.10.2019

О СЕБЕ

Руководитель проекта Системы поддержки бизнеса ,

руководитель отдела Инноваций

и развития

КВН,

14.10.2019

О СЕБЕ

Руководитель проекта Системы поддержки бизнеса ,

руководитель отдела Инноваций

и развития

КВН,

1. Как меняется поведение клиентов и на что сделать ставку, чтобы

1. Как меняется поведение клиентов и на что сделать ставку, чтобы

ЧЕТЫРЕ ТИПА ПОКУПАТЕЛЬСКОГО ПОВЕДЕНИЯ

ЧЕТЫРЕ ТИПА ПОКУПАТЕЛЬСКОГО ПОВЕДЕНИЯ

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

1. Сложное покупательское поведение наблюдается в ситуации, когда высокая

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

1. Сложное покупательское поведение наблюдается в ситуации, когда высокая

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

2. Неуверенное покупательское поведение наблюдается в ситуациях с высоким

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

2. Неуверенное покупательское поведение наблюдается в ситуациях с высоким

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

3. Привычное покупательское поведение проявляется при условии низкого вовлечения

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

3. Привычное покупательское поведение проявляется при условии низкого вовлечения

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4. Поисковое покупательское поведение проявляется в ситуации, когда низкая

ПОВЕДЕНИЕ ПОТРЕБИТЕЛЕЙ

4. Поисковое покупательское поведение проявляется в ситуации, когда низкая

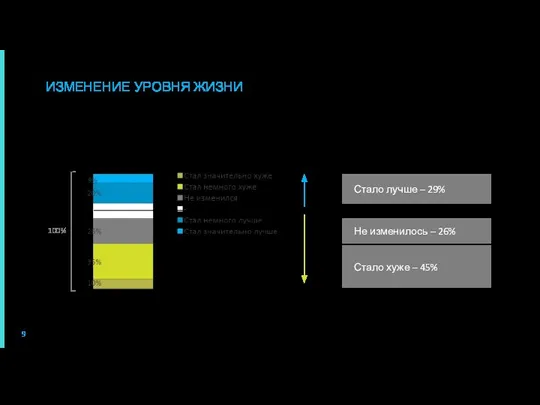

Стало лучше – 29%

Изменение экономической ситуации сказалось не на всех жителях

Стало лучше – 29%

Изменение экономической ситуации сказалось не на всех жителях

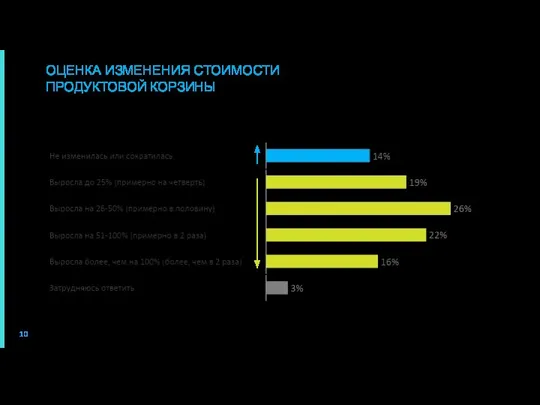

86% респондентов отметили, что продуктовая корзина для них стала дороже, причём

86% респондентов отметили, что продуктовая корзина для них стала дороже, причём

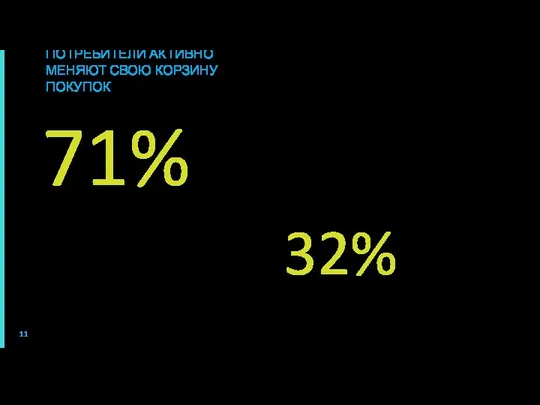

Стали экономить на продуктах питания в связи с изменением экономической ситуации

Стали экономить на продуктах питания в связи с изменением экономической ситуации

ПОВЕДЕНИЕ

ПОВЕДЕНИЕ

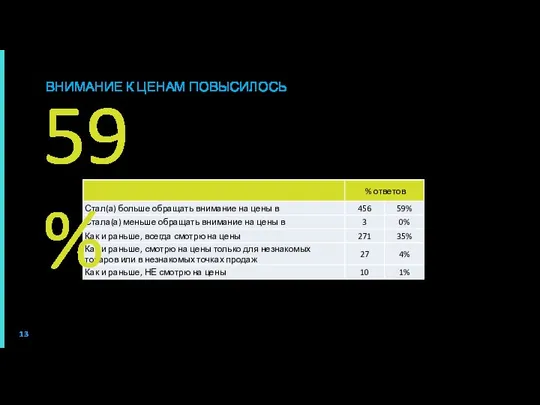

ВНИМАНИЕ К ЦЕНАМ ПОВЫСИЛОСЬ

59%

Стали больше внимания обращать на цены

ВНИМАНИЕ К ЦЕНАМ ПОВЫСИЛОСЬ

59%

Стали больше внимания обращать на цены

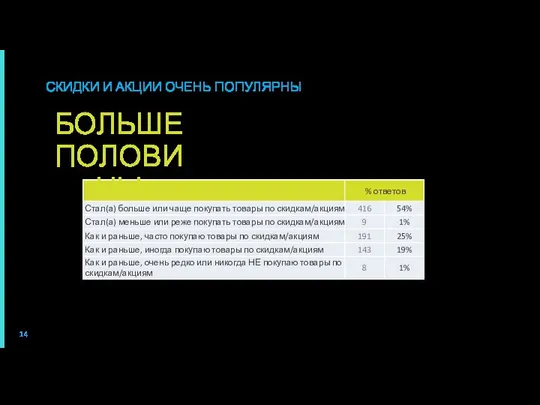

СКИДКИ И АКЦИИ ОЧЕНЬ ПОПУЛЯРНЫ

Потребителей стали чаще покупать по акциям и

СКИДКИ И АКЦИИ ОЧЕНЬ ПОПУЛЯРНЫ

Потребителей стали чаще покупать по акциям и

СТАЛИ ПЛАНИРОВАТЬ ПОКУПКИ

только

Опрошенных можно отнести к спонтанным покупателям.

С кризисом их

СТАЛИ ПЛАНИРОВАТЬ ПОКУПКИ

только

Опрошенных можно отнести к спонтанным покупателям.

С кризисом их

ВЛИЯНИЕ КРИЗИСА НА ВРЕДНЫЕ ПРИВЫЧКИ

В кризис люди начинают экономить на вредных

ВЛИЯНИЕ КРИЗИСА НА ВРЕДНЫЕ ПРИВЫЧКИ

В кризис люди начинают экономить на вредных

ИЗУЧЕНИЕ ПОВЕДЕНИЯ ПОТРЕБИТЕЛЕЙ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

ЧАСТЬ 2. ТИПЫ ПОТРЕБИТЕЛЕЙ

ИЗУЧЕНИЕ ПОВЕДЕНИЯ ПОТРЕБИТЕЛЕЙ В УСЛОВИЯХ ЭКОНОМИЧЕСКОГО КРИЗИСА

ЧАСТЬ 2. ТИПЫ ПОТРЕБИТЕЛЕЙ

Походы в магазин становятся менее приятным занятием.

Влияние цен в магазине, экономия

Изменение

Походы в магазин становятся менее приятным занятием.

Влияние цен в магазине, экономия

Изменение

Влияние кризиса на планы завести ребёнка

(в общей доле планировавших завести

Влияние кризиса на планы завести ребёнка

(в общей доле планировавших завести

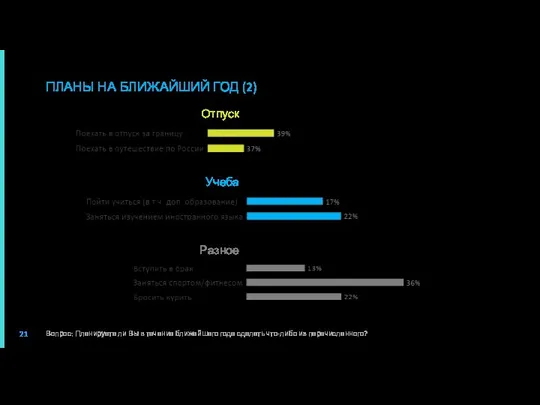

Жилье

Работа

Вопрос: Планируете ли Вы в течение ближайшего года сделать что-либо из

Жилье

Работа

Вопрос: Планируете ли Вы в течение ближайшего года сделать что-либо из

Вопрос: Планируете ли Вы в течение ближайшего года сделать что-либо из

Вопрос: Планируете ли Вы в течение ближайшего года сделать что-либо из

ТИПЫ ПОТРЕБИТЕЛЕЙ

ТИПЫ ПОТРЕБИТЕЛЕЙ

Категории покупателей

Категории покупателей

Новаторы

Новаторы это те, кто охотно принимают новые идеи и готовы идти

Новаторы

Новаторы это те, кто охотно принимают новые идеи и готовы идти

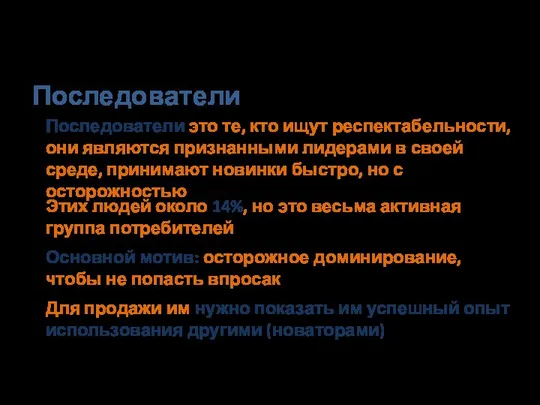

Последователи

Последователи это те, кто ищут респектабельности, они являются признанными лидерами в

Последователи

Последователи это те, кто ищут респектабельности, они являются признанными лидерами в

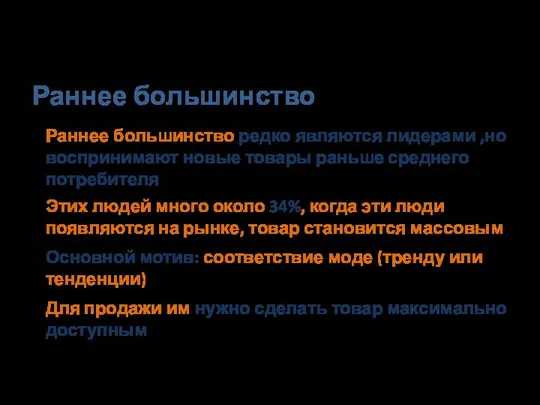

Раннее большинство

Раннее большинство редко являются лидерами ,но воспринимают новые товары раньше

Раннее большинство

Раннее большинство редко являются лидерами ,но воспринимают новые товары раньше

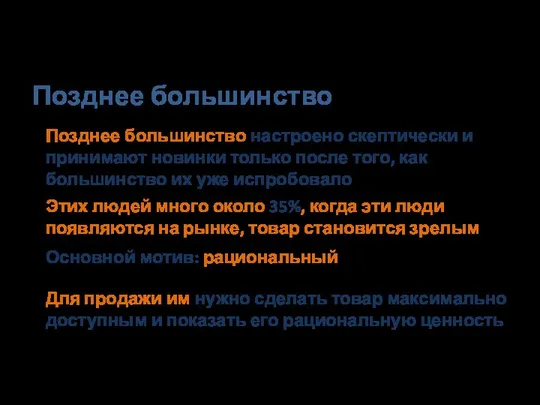

Позднее большинство

Позднее большинство настроено скептически и принимают новинки только после того,

Позднее большинство

Позднее большинство настроено скептически и принимают новинки только после того,

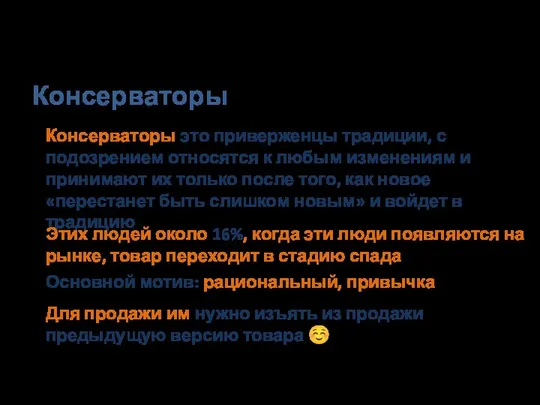

Консерваторы

Консерваторы это приверженцы традиции, с подозрением относятся к любым изменениям и

Консерваторы

Консерваторы это приверженцы традиции, с подозрением относятся к любым изменениям и

Спокойные Плюшкины

Растерянные гурманы

Группы людей, различающихся моделью потребительского поведения в условиях кризиса

РЕАКЦИЯ

Спокойные Плюшкины

Растерянные гурманы

Группы людей, различающихся моделью потребительского поведения в условиях кризиса

РЕАКЦИЯ

СПОКОЙНЫЕ ПЛЮШКИНЫ

16%

Хорошо обеспеченные, уверенные в себе и в завтрашнем дне люди.

СПОКОЙНЫЕ ПЛЮШКИНЫ

16%

Хорошо обеспеченные, уверенные в себе и в завтрашнем дне люди.

Это группа людей с достаточно высоким уровнем доходов. Они отмечают, что

Это группа людей с достаточно высоким уровнем доходов. Они отмечают, что

РАСТЕРЯННЫЕ ГУРМАНЫ

ТИП 3

12%

Потребители со средним уровнем дохода. Отмечают, что уровень жизни

РАСТЕРЯННЫЕ ГУРМАНЫ

ТИП 3

12%

Потребители со средним уровнем дохода. Отмечают, что уровень жизни

ПАНИКЁРЫ

Эту группу образуют наиболее молодые потребители.

Они склонны перестраховываться - начали экономить,

ПАНИКЁРЫ

Эту группу образуют наиболее молодые потребители.

Они склонны перестраховываться - начали экономить,

НОС ПО ВЕТРУ

Отмечают, что уровень жизни стал хуже и быстро меняют

НОС ПО ВЕТРУ

Отмечают, что уровень жизни стал хуже и быстро меняют

БЫВШИЕ ТРАНЖИРЫ

Достаточно низкий уровень доходов. Раньше покупали много, более дорогие марки,

БЫВШИЕ ТРАНЖИРЫ

Достаточно низкий уровень доходов. Раньше покупали много, более дорогие марки,

ЗАТЯНУЛИ ПОЯСА

Мало обеспеченные, большую часть доходов тратят на продукты питания. Это

ЗАТЯНУЛИ ПОЯСА

Мало обеспеченные, большую часть доходов тратят на продукты питания. Это

Растерянные гурманы

12%

Доходы

Активность

Высокая активность

Низкая активность

Доходы – кумулятивный показатель самоопределения материального положения и

Растерянные гурманы

12%

Доходы

Активность

Высокая активность

Низкая активность

Доходы – кумулятивный показатель самоопределения материального положения и

ЧТО И КАК ПРОДАВАТЬ РАЗНЫМ ТИПАМ ПОТРЕБИТЕЛЕЙ

ЧТО И КАК ПРОДАВАТЬ РАЗНЫМ ТИПАМ ПОТРЕБИТЕЛЕЙ

Прижимист

Рационален

Скептичен

Осторожен

Грамотен

Не лоялен

НОВЫЙ ПОТРЕБИТЕЛЬ

Прижимист

Рационален

Скептичен

Осторожен

Грамотен

Не лоялен

НОВЫЙ ПОТРЕБИТЕЛЬ

ПРИВЕРЖЕННОСТЬ НЕРАЦИОНАЛЬНА

А он мне нравится…

ПРИВЕРЖЕННОСТЬ НЕРАЦИОНАЛЬНА

А он мне нравится…

ЧАЩЕ - ПОВЕДЕНЧЕСКАЯ ЛОЯЛЬНОСТЬ

привычка

ЧАЩЕ - ПОВЕДЕНЧЕСКАЯ ЛОЯЛЬНОСТЬ

привычка

ЧТО ПРОИСХОДИТ В КРИЗИС?

ЧТО ПРОИСХОДИТ В КРИЗИС?

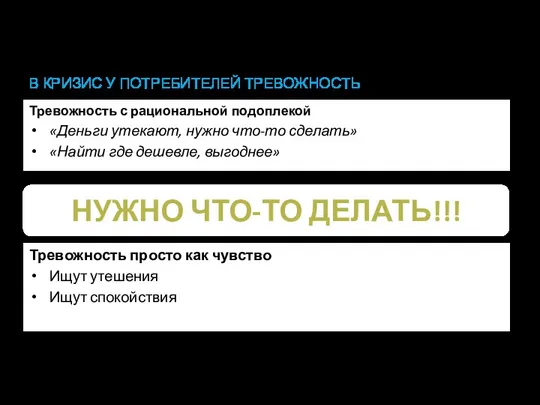

В КРИЗИС У ПОТРЕБИТЕЛЕЙ ТРЕВОЖНОСТЬ

Тревожность с рациональной подоплекой

«Деньги утекают, нужно что-то

В КРИЗИС У ПОТРЕБИТЕЛЕЙ ТРЕВОЖНОСТЬ

Тревожность с рациональной подоплекой

«Деньги утекают, нужно что-то

ПОТРЕБИТЕЛИ ДЕЛАЮТ ЗАПАСЫ? (ЭТАП ПРОШЕЛ)

ПОТРЕБИТЕЛИ ДЕЛАЮТ ЗАПАСЫ? (ЭТАП ПРОШЕЛ)

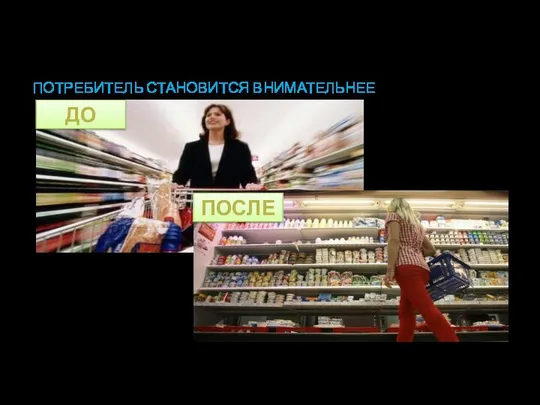

ПОТРЕБИТЕЛЬ СТАНОВИТСЯ ВНИМАТЕЛЬНЕЕ

ДО

ПОСЛЕ

ПОТРЕБИТЕЛЬ СТАНОВИТСЯ ВНИМАТЕЛЬНЕЕ

ДО

ПОСЛЕ

ПОТРЕБИТЕЛЬ ИЩЕТ ГДЕ ЛУЧШЕ И ТРАТИТ НА ЭТО СИЛЫ

ПОТРЕБИТЕЛЬ ИЩЕТ ГДЕ ЛУЧШЕ И ТРАТИТ НА ЭТО СИЛЫ

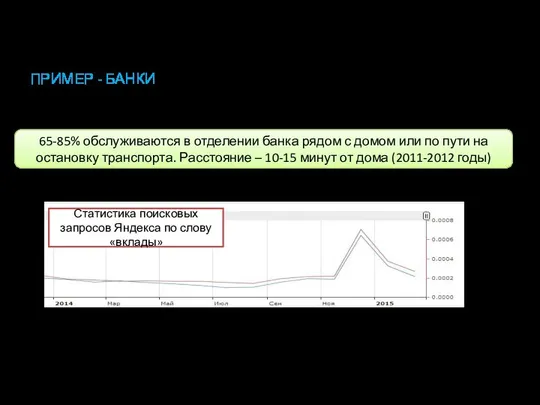

ПРИМЕР - БАНКИ

Нет кризиса: банк должен быть в шаговой доступности и

ПРИМЕР - БАНКИ

Нет кризиса: банк должен быть в шаговой доступности и

НЕГАТИВНАЯ ИНФОРМАЦИЯ РАСПРОСТРАНЯЕТСЯ БЫСТРЕЕ

НЕГАТИВНАЯ ИНФОРМАЦИЯ РАСПРОСТРАНЯЕТСЯ БЫСТРЕЕ

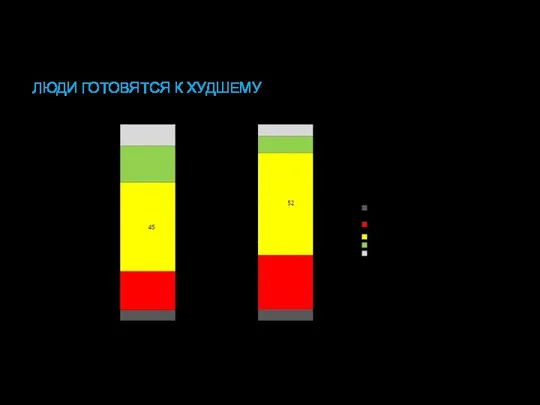

ЛЮДИ ГОТОВЯТСЯ К ХУДШЕМУ

ЛЮДИ ГОТОВЯТСЯ К ХУДШЕМУ

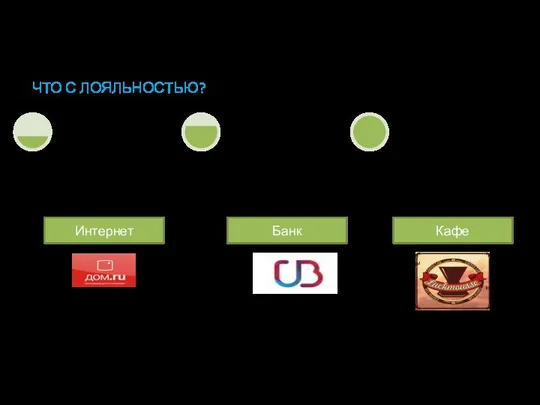

ЧТО С ЛОЯЛЬНОСТЬЮ?

Интернет

Банк

Кафе

ЧТО С ЛОЯЛЬНОСТЬЮ?

Интернет

Банк

Кафе

ПРОБЛЕМА – ХОРОШЕЕ ПРИВЛЕЧЕНИЕ КЛИЕНТОВ И ПЛОХОЕ ОБСЛУЖИВАНИЕ

ПРОБЛЕМА – ХОРОШЕЕ ПРИВЛЕЧЕНИЕ КЛИЕНТОВ И ПЛОХОЕ ОБСЛУЖИВАНИЕ

ЧТО ВАЖНО ПОТРЕБИТЕЛЮ

ЧТО ВАЖНО ПОТРЕБИТЕЛЮ

ДАЕМ ЭКОНОМИТЬ

Динамика запросов по слову «акция»

ДАЕМ ЭКОНОМИТЬ

Динамика запросов по слову «акция»

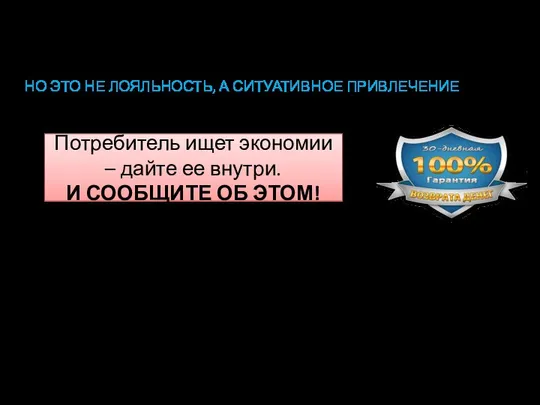

НО ЭТО НЕ ЛОЯЛЬНОСТЬ, А СИТУАТИВНОЕ ПРИВЛЕЧЕНИЕ

Специальные акции («тайные», «для своих»,

НО ЭТО НЕ ЛОЯЛЬНОСТЬ, А СИТУАТИВНОЕ ПРИВЛЕЧЕНИЕ

Специальные акции («тайные», «для своих»,

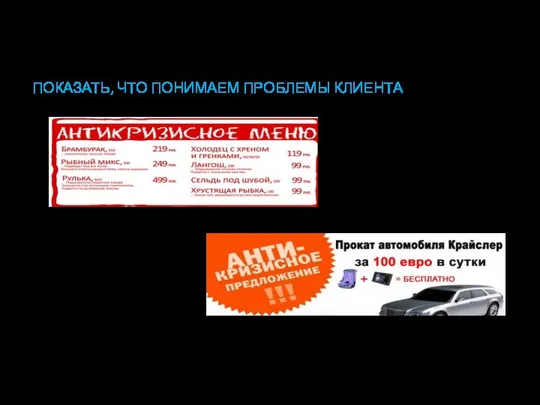

ПОКАЗАТЬ, ЧТО ПОНИМАЕМ ПРОБЛЕМЫ КЛИЕНТА

ПОКАЗАТЬ, ЧТО ПОНИМАЕМ ПРОБЛЕМЫ КЛИЕНТА

ЗАЩИЩЕННОСТЬ, УВЕРЕННОСТЬ В БУДУЩЕМ

Длительный контракт

«Заморозка» цен на несколько месяцев

«Резервирование»

продукта

Длительные программы,

бонусы,

ЗАЩИЩЕННОСТЬ, УВЕРЕННОСТЬ В БУДУЩЕМ

Длительный контракт

«Заморозка» цен на несколько месяцев

«Резервирование»

продукта

Длительные программы,

бонусы,

ХОРОШО: ЗАБОТА О КЛИЕНТЕ, НЕ СНИЖАТЬ КАЧЕСТВО!!!

Мелкие дополнительные радости

Сладости

Мелкие подарки (Не

ХОРОШО: ЗАБОТА О КЛИЕНТЕ, НЕ СНИЖАТЬ КАЧЕСТВО!!!

Мелкие дополнительные радости

Сладости

Мелкие подарки (Не

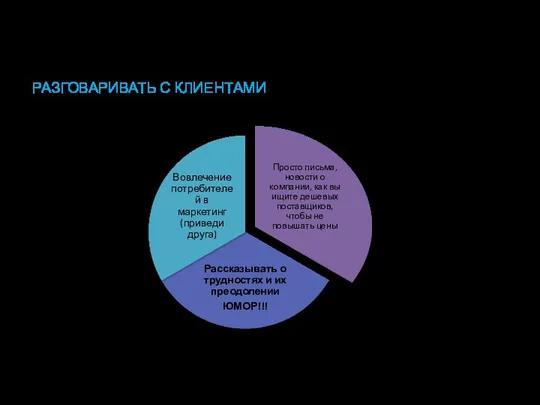

РАЗГОВАРИВАТЬ С КЛИЕНТАМИ

РАЗГОВАРИВАТЬ С КЛИЕНТАМИ

РАЗВЛЕКАЕМСЯ

Живая музыка в магазине

Партнерские программы (неожиданные товары и услуги)

Новые каналы общения

РАЗВЛЕКАЕМСЯ

Живая музыка в магазине

Партнерские программы (неожиданные товары и услуги)

Новые каналы общения

КОГДА ЭТО ВСЕ ЗАКОНЧИТСЯ?

Даже если наступит объективное улучшение в экономике, инерция

КОГДА ЭТО ВСЕ ЗАКОНЧИТСЯ?

Даже если наступит объективное улучшение в экономике, инерция

ИДЕИ ДЛЯ НОВЫХ БРЕНДОВ

ИДЕИ ДЛЯ НОВЫХ БРЕНДОВ

Больше половины опрошенных сменили свое потребительское поведение: изменили объемы и/или ценовые

Больше половины опрошенных сменили свое потребительское поведение: изменили объемы и/или ценовые

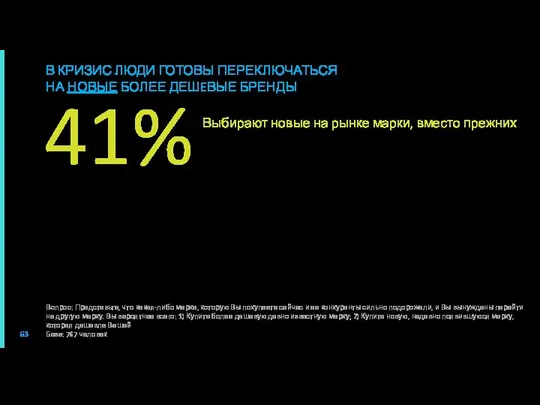

Выбирают новые на рынке марки, вместо прежних

Существенная доля потребителей (41%) ищут

Выбирают новые на рынке марки, вместо прежних

Существенная доля потребителей (41%) ищут

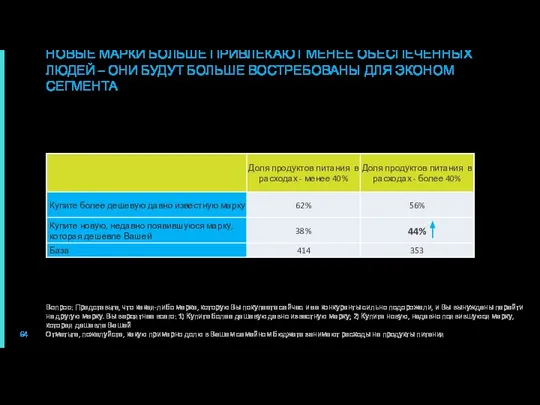

Мы посмотрели как распределился выбор:

«купить более дешёвую новую марку» VS

Мы посмотрели как распределился выбор:

«купить более дешёвую новую марку» VS

Поскольку покупатели теперь сознательно ограничивают спонтанные покупки в продуктовых магазинах и

Поскольку покупатели теперь сознательно ограничивают спонтанные покупки в продуктовых магазинах и

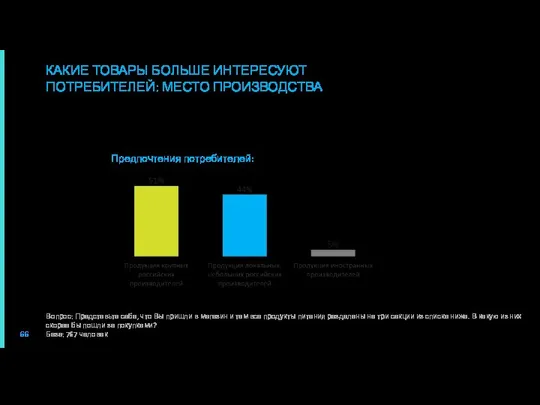

Потребители сейчас скорее будут выбирать марки российского производства. Мнения разделились: примерно

Потребители сейчас скорее будут выбирать марки российского производства. Мнения разделились: примерно

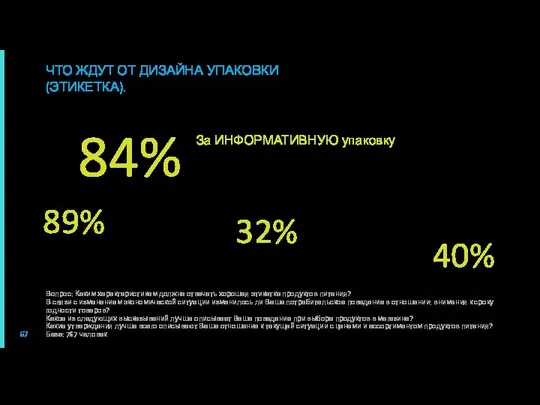

Изучают состав

каждый раз при покупке продуктов.

50% опрошенных смотрят состав при

Изучают состав

каждый раз при покупке продуктов.

50% опрошенных смотрят состав при

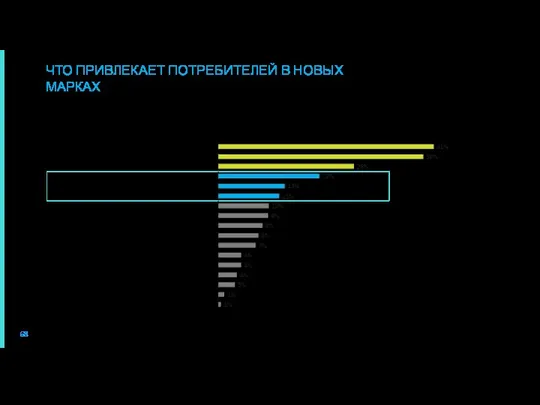

Помимо всегда работающих способов привлечения внимания к новой марке: скидок, акций

Помимо всегда работающих способов привлечения внимания к новой марке: скидок, акций

КРАТКИЙ ПЛАН РАЗВИТИЯ ТЕКУЩИХ БРЕНДОВ

Выбрать перспективный для вашего бренда типаж потребителя

Провести

КРАТКИЙ ПЛАН РАЗВИТИЯ ТЕКУЩИХ БРЕНДОВ

Выбрать перспективный для вашего бренда типаж потребителя

Провести

КРАТКИЙ ПЛАН СОЗДАНИЯ НОВЫХ БРЕНДОВ

Выбрать перспективный для вашего бренда типаж потребителя

Создать

КРАТКИЙ ПЛАН СОЗДАНИЯ НОВЫХ БРЕНДОВ

Выбрать перспективный для вашего бренда типаж потребителя

Создать

ВОЗМОЖНОСТИ ДЛЯ НОВЫХ БРЕНДОВ

От 7 до 23% респондентов (в зависимости от

ВОЗМОЖНОСТИ ДЛЯ НОВЫХ БРЕНДОВ

От 7 до 23% респондентов (в зависимости от

Затянули пояса

25%

Привлекательны

для новых брендов

МАТРИЦА ПРИВЛЕКАТЕЛЬНОСТИ ТИПАЖЕЙ ПОТРЕБИТЕЛЕЙ ДЛЯ БРЕНДИНГА В

Затянули пояса

25%

Привлекательны

для новых брендов

МАТРИЦА ПРИВЛЕКАТЕЛЬНОСТИ ТИПАЖЕЙ ПОТРЕБИТЕЛЕЙ ДЛЯ БРЕНДИНГА В

Классические средства ATL (реклама в СМИ, наружная реклама) существенно и быстро

Классические средства ATL (реклама в СМИ, наружная реклама) существенно и быстро

7. Дисконтные акции и короткие трейд-маркетинговые программы становятся более эффективными, чем

7. Дисконтные акции и короткие трейд-маркетинговые программы становятся более эффективными, чем

ПРАКТИКУМ

Исследование намерений

покупателей

ПРАКТИКУМ

Исследование намерений

покупателей

МЕТОДИКА КАНО

В ходе создания нового продукта/услуги перед компанией стоит задача наделения

МЕТОДИКА КАНО

В ходе создания нового продукта/услуги перед компанией стоит задача наделения

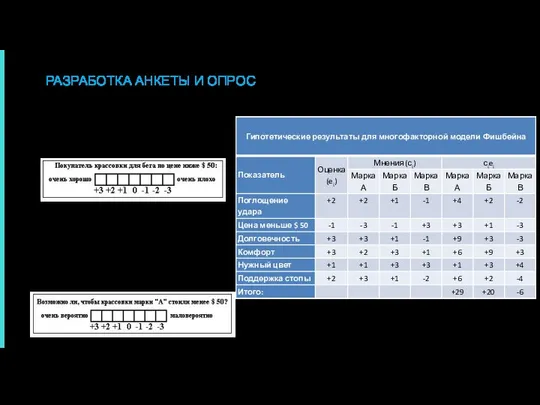

РАЗРАБОТКА АНКЕТЫ И ОПРОС

По каждому атрибуту задается два вопроса:

● Позитивный: Как

РАЗРАБОТКА АНКЕТЫ И ОПРОС

По каждому атрибуту задается два вопроса:

● Позитивный: Как

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ

ПРИНЯТИЕ РЕШЕНИЙ

о+о/з

о+о/з+н+ж+б

п+о/з+н+ж+б

о/з+н+ж

ПРИНЯТИЕ РЕШЕНИЙ

о+о/з

о+о/з+н+ж+б

п+о/з+н+ж+б

о/з+н+ж

Мозговой штурм

5 человек 45 минут.

Цель: составление списка атрибутов продукта для исследования

Мозговой штурм

5 человек 45 минут.

Цель: составление списка атрибутов продукта для исследования

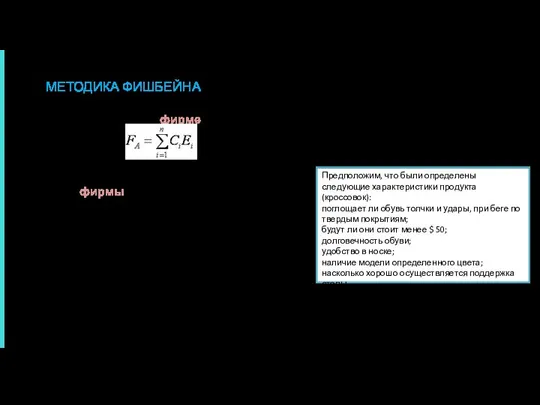

МЕТОДИКА ФИШБЕЙНА

Модель Фишбейна – показывает отношение потребителя к товару/фирме.

Величина Сi показывает,

МЕТОДИКА ФИШБЕЙНА

Модель Фишбейна – показывает отношение потребителя к товару/фирме.

Величина Сi показывает,

Определение значений сi и ei:

величину ei, представляющую собой оценку соответствующей характеристики, обычно определяют по биполярной 7-балльной

Определение значений сi и ei:

величину ei, представляющую собой оценку соответствующей характеристики, обычно определяют по биполярной 7-балльной

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ

ТОВАР, КОТОРЫЙ НАБИРАЕТ В СОВОКУПНОСТИ

БОЛЬШИЙ РЕЙТИНГ ОТНОШЕНИЯ FА

СЧИТАЕТСЯ БОЛЕЕ КОНКУРЕНТОСПОСОБНЫМ

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ

ТОВАР, КОТОРЫЙ НАБИРАЕТ В СОВОКУПНОСТИ

БОЛЬШИЙ РЕЙТИНГ ОТНОШЕНИЯ FА

СЧИТАЕТСЯ БОЛЕЕ КОНКУРЕНТОСПОСОБНЫМ

PleasantPresent. Приложение для подбора подарков

PleasantPresent. Приложение для подбора подарков Фандрайзинг. Тексты для благотворительных целей

Фандрайзинг. Тексты для благотворительных целей История развития бытовой техники

История развития бытовой техники Project: Global Social Media Plan // June Topic: Hug your cat Day Format: GIF Date: 4 June

Project: Global Social Media Plan // June Topic: Hug your cat Day Format: GIF Date: 4 June Основы маркетинга гостиничных услуг

Основы маркетинга гостиничных услуг Основные ошибки в общении с контрагентом

Основные ошибки в общении с контрагентом ДОК ПРОМ – это профессионал в сфере консалтинга

ДОК ПРОМ – это профессионал в сфере консалтинга Интернет-магазин Украины Rozetka

Интернет-магазин Украины Rozetka Колбасы и деликатесы Индилайт

Колбасы и деликатесы Индилайт Фотопозирование

Фотопозирование Современные направления развития розничной торговой сети

Современные направления развития розничной торговой сети Бизнес процесс активных продаж. Кварцевая защита лакокрасочного покрытия кузова автомобиля

Бизнес процесс активных продаж. Кварцевая защита лакокрасочного покрытия кузова автомобиля Лендинг. (Лекция 11)

Лендинг. (Лекция 11) 8 serviciile logistice

8 serviciile logistice 7 аккордов парфюмерии

7 аккордов парфюмерии Характеристика видов рекламы по рекламодателям

Характеристика видов рекламы по рекламодателям Коммерческое предложение MITSUBISHI FUSO CANTER FE85DG ( фургон Рефрижератор)

Коммерческое предложение MITSUBISHI FUSO CANTER FE85DG ( фургон Рефрижератор) Новогодняя детская программа

Новогодняя детская программа Работа с нерезидентами и зарубежные партнеры PayOnline

Работа с нерезидентами и зарубежные партнеры PayOnline Учебно-тренировочный беспилотный комплекс (УТК) “Землемер”

Учебно-тренировочный беспилотный комплекс (УТК) “Землемер” Искусство продаж

Искусство продаж Продвижение туристского продукта

Продвижение туристского продукта Project: Global Social Media Plan // April Topic: I.D. BUZZ 3 Format: image Date: Flexible Content

Project: Global Social Media Plan // April Topic: I.D. BUZZ 3 Format: image Date: Flexible Content Brothers Park Service

Brothers Park Service Модуль числа. Неравенства, содержащие модуль

Модуль числа. Неравенства, содержащие модуль Слим-чай для похудения

Слим-чай для похудения Doctor Nature. Косметика на основе солей и минералов мертвого моря

Doctor Nature. Косметика на основе солей и минералов мертвого моря Маркетинговая среда фирмы, Информационное обеспечение маркетинга

Маркетинговая среда фирмы, Информационное обеспечение маркетинга