- Тема 4 Фискальная политика и государственный долг (5)

Содержание

- 2. 5. Оценка государственного долга

- 3. Для характеристики государственного долга используют три вида индикаторов: В первой группе содержатся индикаторы, по которым оценивается

- 4. Индикаторы уязвимости (1) Индикаторы долга: статусы сроков платежей по обязательствам; графики погашения; чувствительность к процентным ставкам;

- 5. Индикаторы уязвимости (2) Наиболее часто используемым индикатором является отношение долга к ВВП: косвенно предполагает, что все

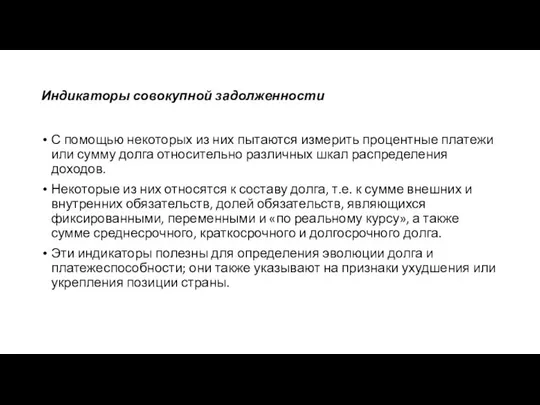

- 6. Индикаторы совокупной задолженности С помощью некоторых из них пытаются измерить процентные платежи или сумму долга относительно

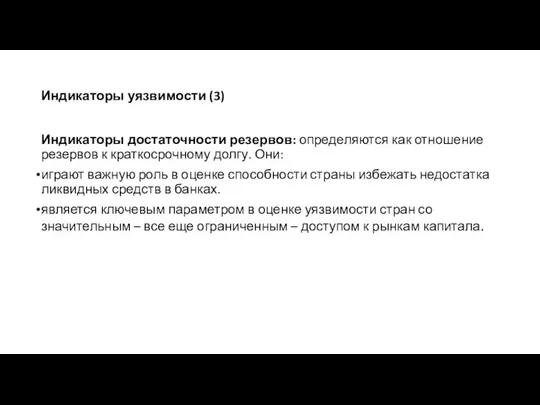

- 7. Индикаторы уязвимости (3) Индикаторы достаточности резервов: определяются как отношение резервов к краткосрочному долгу. Они: играют важную

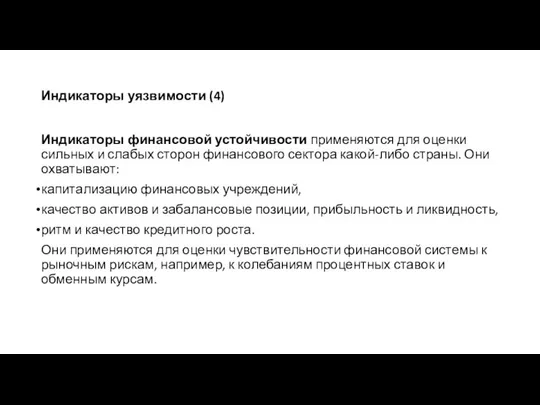

- 8. Индикаторы уязвимости (4) Индикаторы финансовой устойчивости применяются для оценки сильных и слабых сторон финансового сектора какой-либо

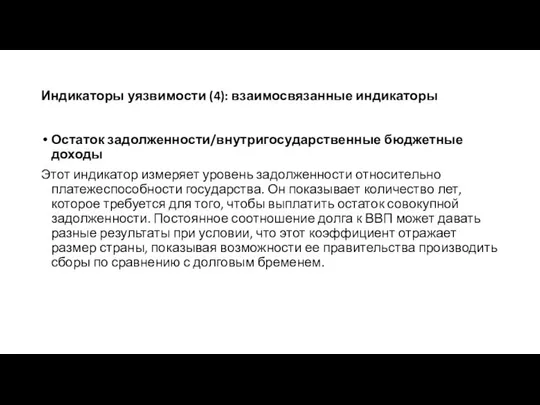

- 9. Индикаторы уязвимости (4): взаимосвязанные индикаторы Остаток задолженности/внутригосударственные бюджетные доходы Этот индикатор измеряет уровень задолженности относительно платежеспособности

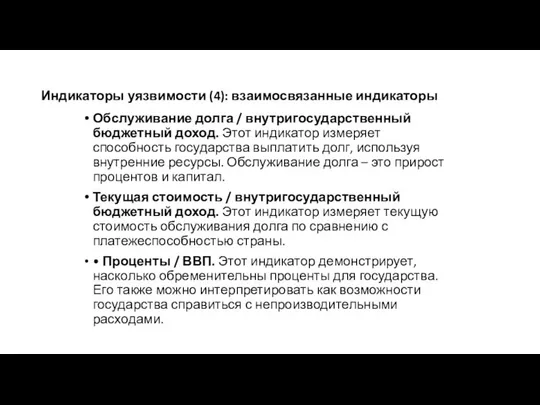

- 10. Индикаторы уязвимости (4): взаимосвязанные индикаторы Обслуживание долга / внутригосударственный бюджетный доход. Этот индикатор измеряет способность государства

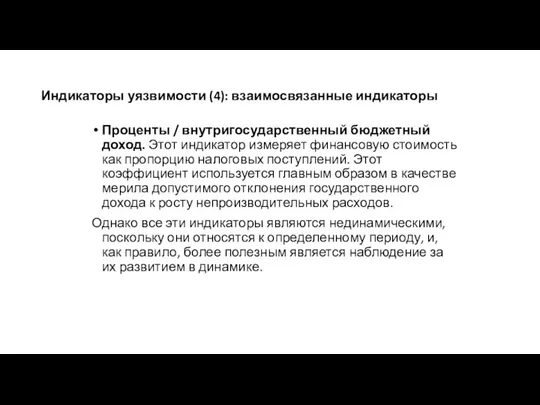

- 11. Индикаторы уязвимости (4): взаимосвязанные индикаторы Проценты / внутригосударственный бюджетный доход. Этот индикатор измеряет финансовую стоимость как

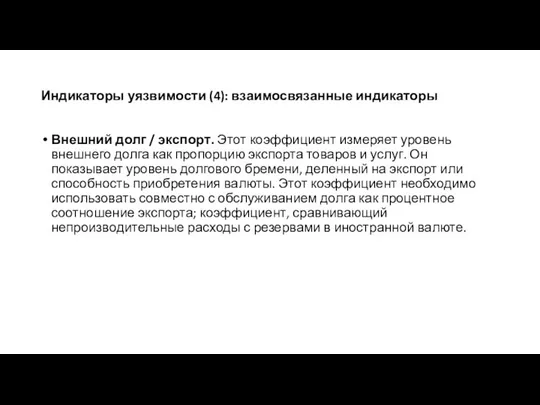

- 12. Индикаторы уязвимости (4): взаимосвязанные индикаторы Внешний долг / экспорт. Этот коэффициент измеряет уровень внешнего долга как

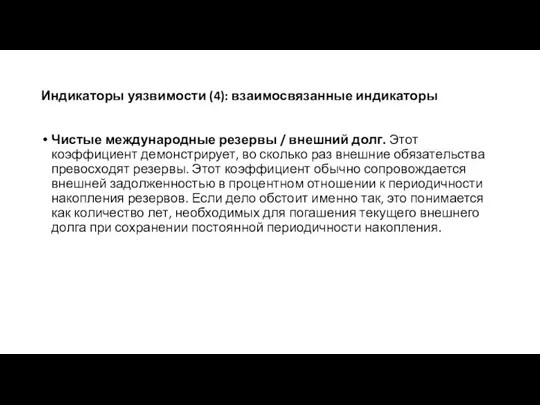

- 13. Индикаторы уязвимости (4): взаимосвязанные индикаторы Чистые международные резервы / внешний долг. Этот коэффициент демонстрирует, во сколько

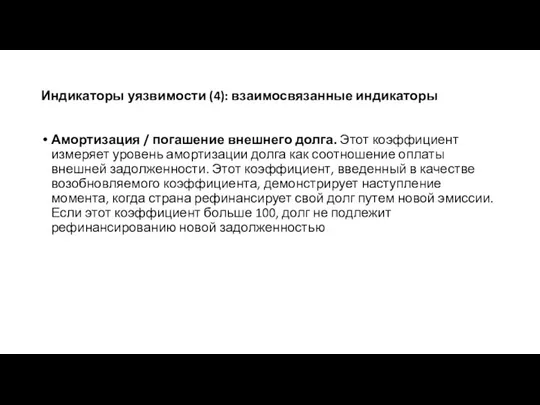

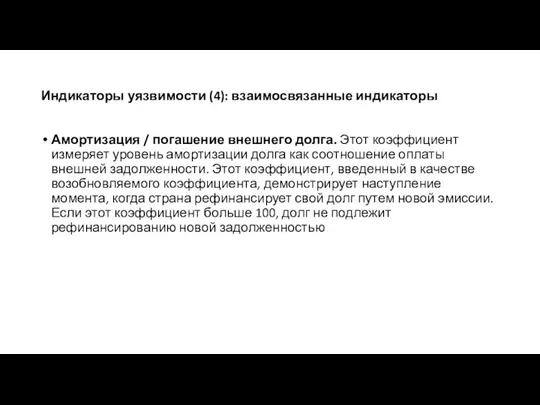

- 14. Индикаторы уязвимости (4): взаимосвязанные индикаторы Амортизация / погашение внешнего долга. Этот коэффициент измеряет уровень амортизации долга

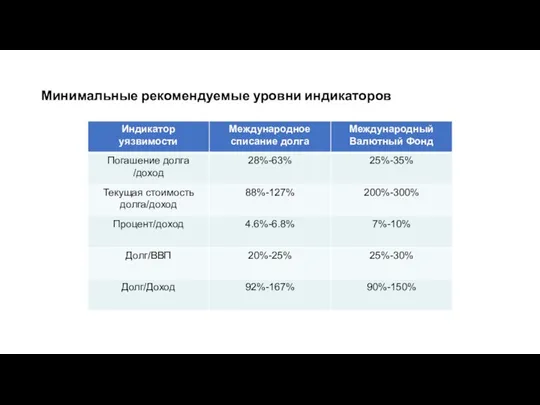

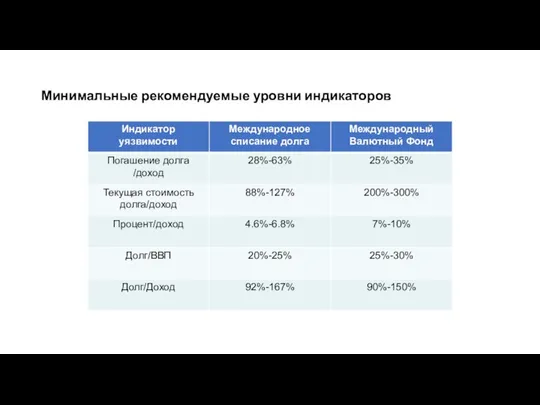

- 15. Минимальные рекомендуемые уровни индикаторов

- 16. Индикаторы устойчивого развития индикаторы, которые косвенно сохраняют постоянным коэффициент соотношения долга и ВВП. одной из наиболее

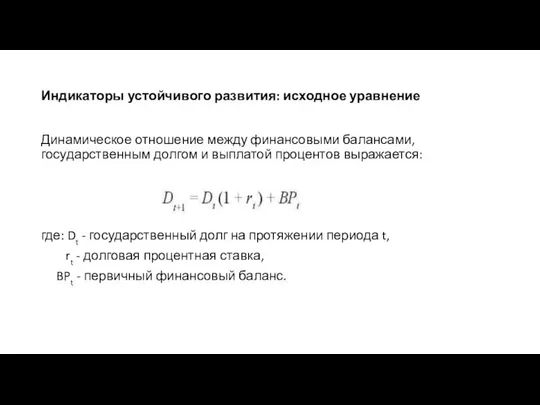

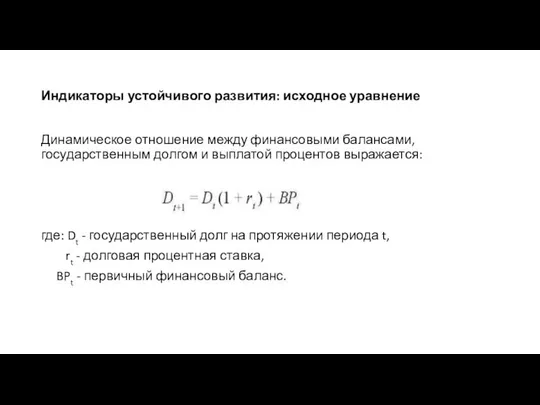

- 17. Индикаторы устойчивого развития: исходное уравнение Динамическое отношение между финансовыми балансами, государственным долгом и выплатой процентов выражается:

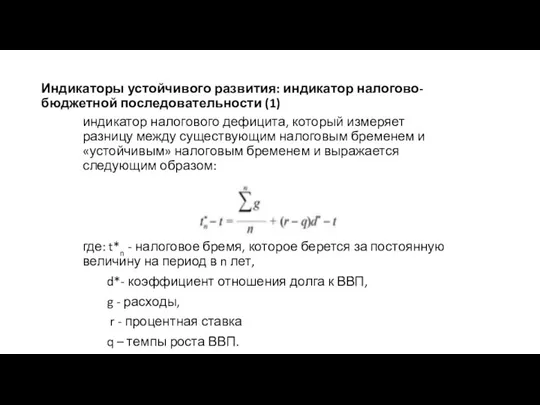

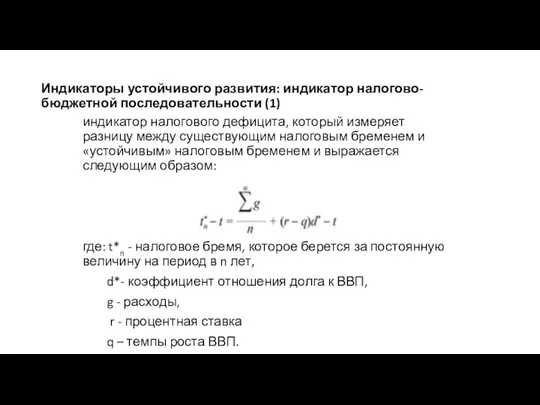

- 18. Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (1) индикатор налогового дефицита, который измеряет разницу между существующим налоговым

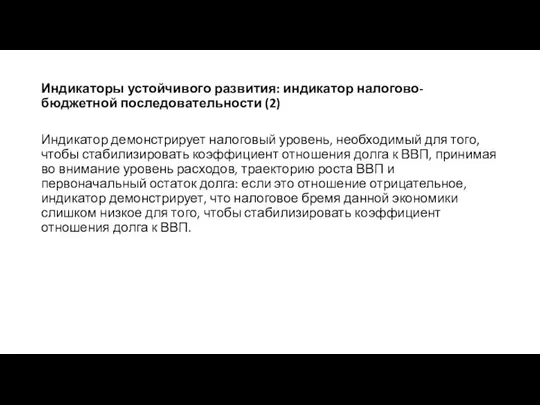

- 19. Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (2) Индикатор демонстрирует налоговый уровень, необходимый для того, чтобы стабилизировать

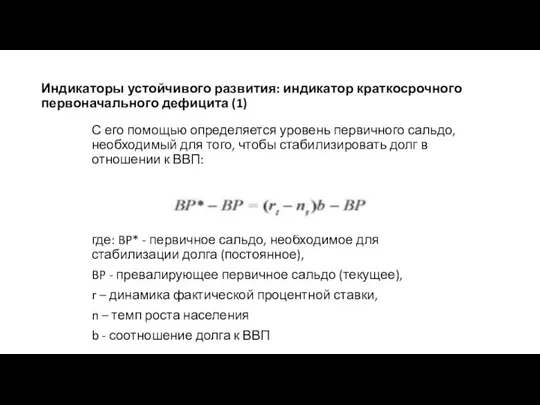

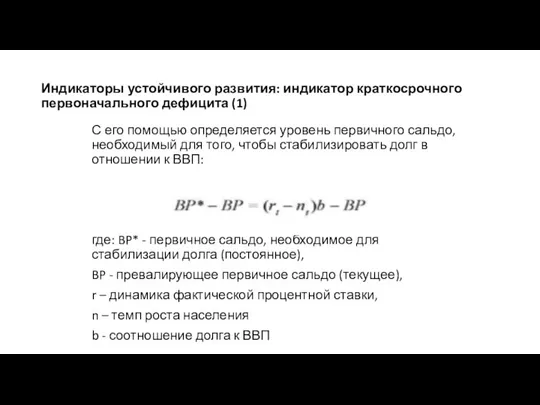

- 20. Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (1) С его помощью определяется уровень первичного сальдо, необходимый

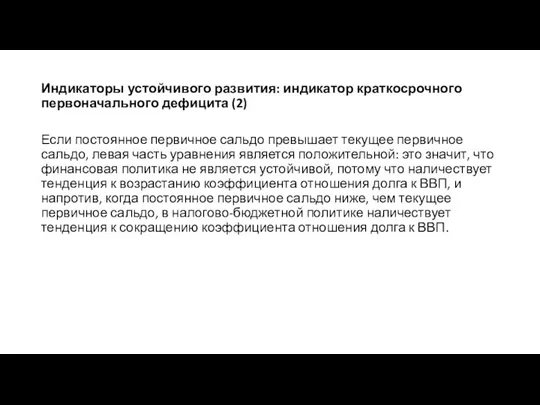

- 21. Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (2) Если постоянное первичное сальдо превышает текущее первичное сальдо,

- 22. Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (1) Его определение обусловлено высокой волатильностью макроэкономических переменных, вследствие которых

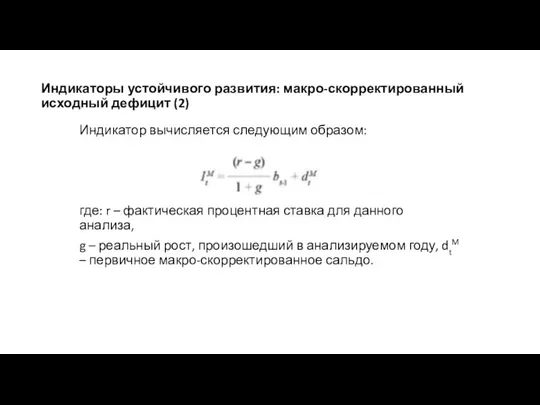

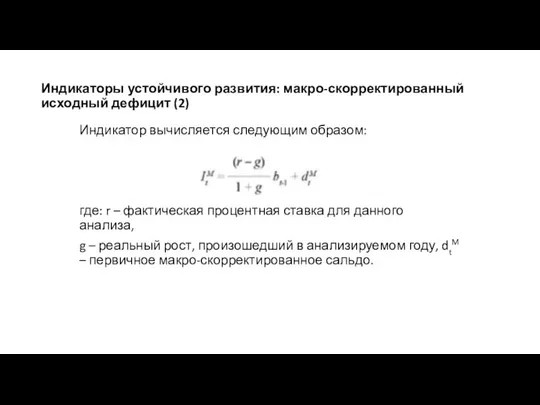

- 23. Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (2) Индикатор вычисляется следующим образом: где: r – фактическая процентная

- 24. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (1) Дополняет анализ, связанный с традиционными показателями устойчивого развития,

- 25. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (2) При статическом анализе данного показателя , его можно

- 26. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (3) Для того, чтобы оценить влияние на уровень первичного

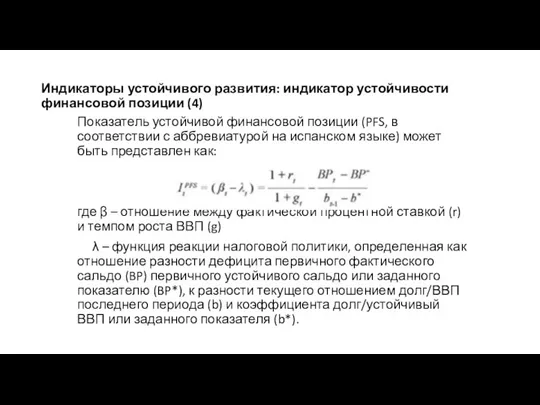

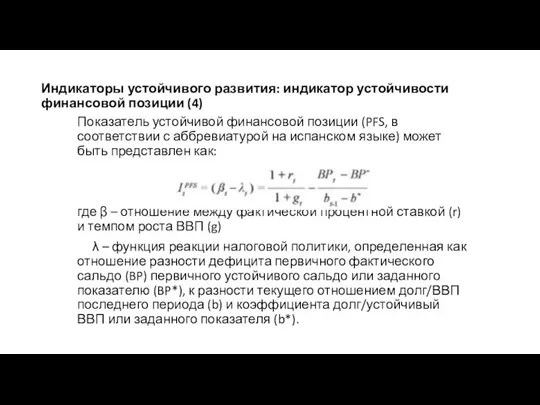

- 27. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (4) Показатель устойчивой финансовой позиции (PFS, в соответствии с

- 28. Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (1) Исходное допущение – волатильность переменных

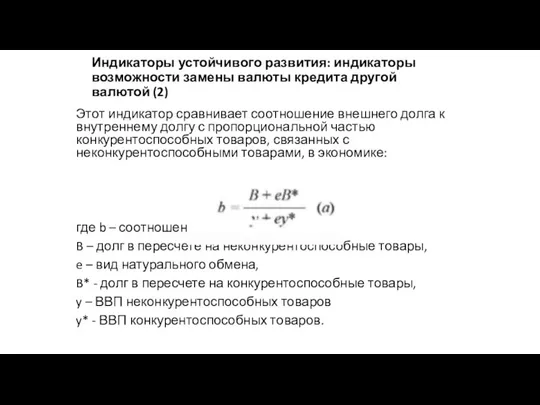

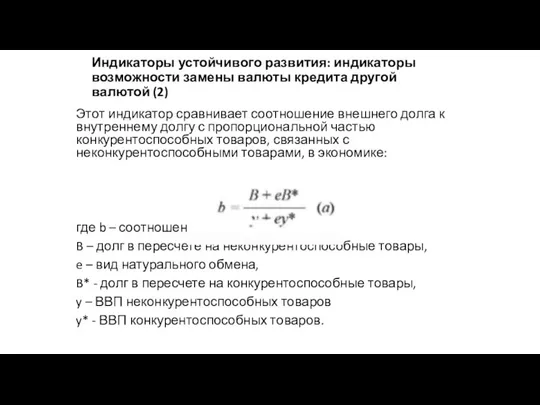

- 29. Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (2) Этот индикатор сравнивает соотношение внешнего

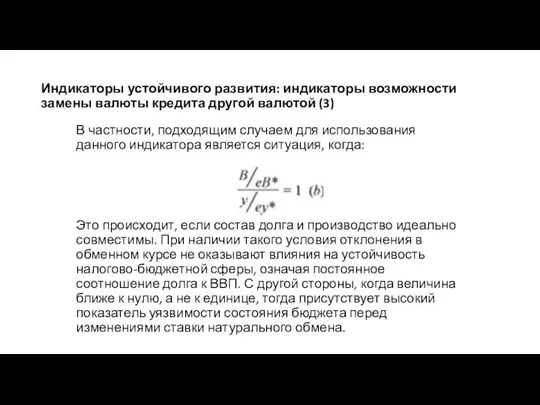

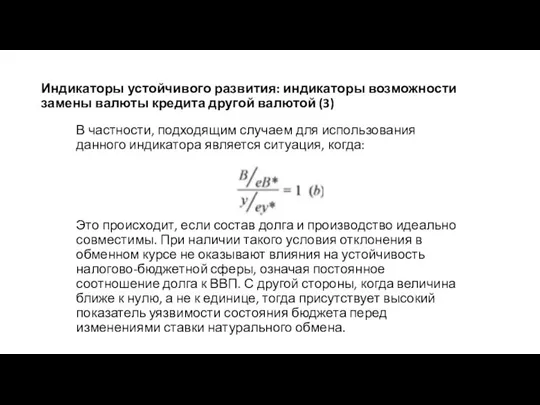

- 30. Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (3) В частности, подходящим случаем для

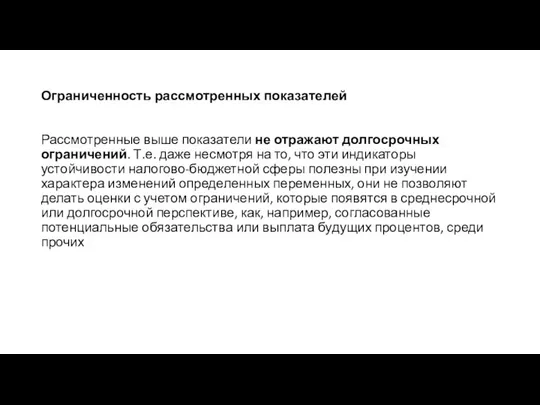

- 31. Ограниченность рассмотренных показателей Рассмотренные выше показатели не отражают долгосрочных ограничений. Т.е. даже несмотря на то, что

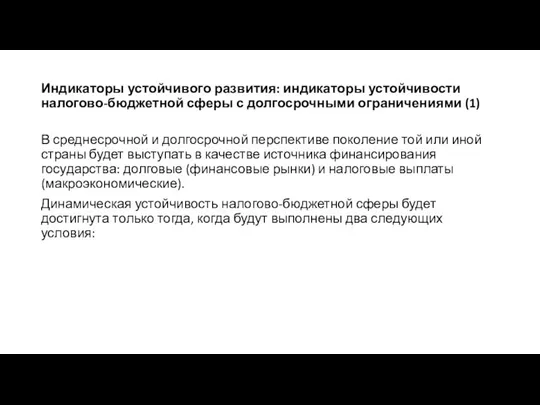

- 32. Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1) В среднесрочной и долгосрочной перспективе

- 33. Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1) Если задолженность превышает уровень b,

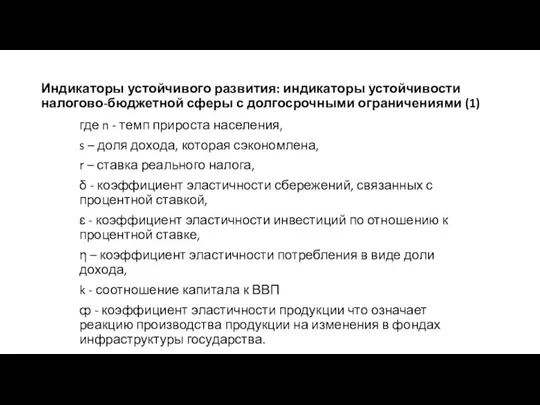

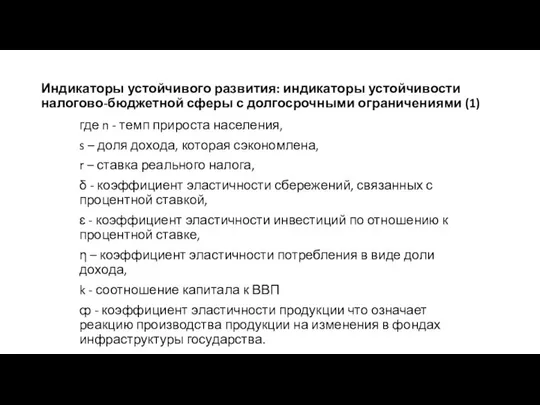

- 34. Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1) где n - темп прироста

- 35. Индикаторы финансового долга (1) Есть два вида рисков, которые можно отнести к следующим категориям: Рыночный риск

- 36. Индикаторы финансового долга (2) Рыночный риск – это ущерб, который может понести инвестор вследствие изменения рыночных

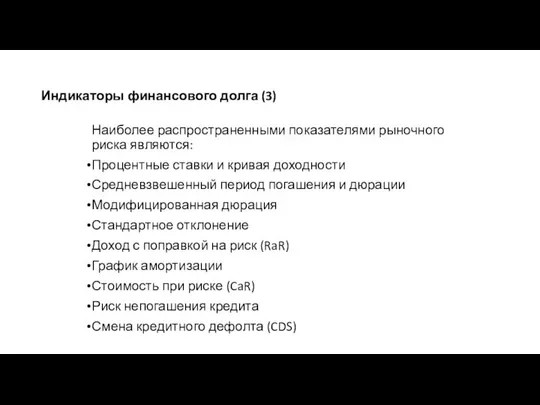

- 37. Индикаторы финансового долга (3) Наиболее распространенными показателями рыночного риска являются: Процентные ставки и кривая доходности Средневзвешенный

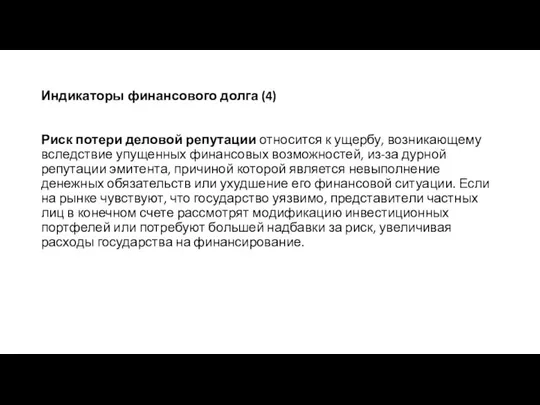

- 38. Индикаторы финансового долга (4) Риск потери деловой репутации относится к ущербу, возникающему вследствие упущенных финансовых возможностей,

- 39. Индикаторы финансового долга (5) Репутацию государства можно проанализировать посредством кредитных рейтингов и независимых показателей. Кредитные рейтинги

- 40. Для характеристики государственного долга используют три вида индикаторов: В первой группе содержатся индикаторы, по которым оценивается

- 41. Индикаторы уязвимости (1) Индикаторы долга: статусы сроков платежей по обязательствам; графики погашения; чувствительность к процентным ставкам;

- 42. Индикаторы уязвимости (2) Наиболее часто используемым индикатором является отношение долга к ВВП: косвенно предполагает, что все

- 43. Индикаторы совокупной задолженности С помощью некоторых из них пытаются измерить процентные платежи или сумму долга относительно

- 44. Индикаторы уязвимости (3) Индикаторы достаточности резервов: определяются как отношение резервов к краткосрочному долгу. Они: играют важную

- 45. Индикаторы уязвимости (4) Индикаторы финансовой устойчивости применяются для оценки сильных и слабых сторон финансового сектора какой-либо

- 46. Индикаторы уязвимости (4): взаимосвязанные индикаторы Остаток задолженности/внутригосударственные бюджетные доходы Этот индикатор измеряет уровень задолженности относительно платежеспособности

- 47. Индикаторы уязвимости (4): взаимосвязанные индикаторы Обслуживание долга / внутригосударственный бюджетный доход. Этот индикатор измеряет способность государства

- 48. Индикаторы уязвимости (4): взаимосвязанные индикаторы Проценты / внутригосударственный бюджетный доход. Этот индикатор измеряет финансовую стоимость как

- 49. Индикаторы уязвимости (4): взаимосвязанные индикаторы Внешний долг / экспорт. Этот коэффициент измеряет уровень внешнего долга как

- 50. Индикаторы уязвимости (4): взаимосвязанные индикаторы Чистые международные резервы / внешний долг. Этот коэффициент демонстрирует, во сколько

- 51. Индикаторы уязвимости (4): взаимосвязанные индикаторы Амортизация / погашение внешнего долга. Этот коэффициент измеряет уровень амортизации долга

- 52. Минимальные рекомендуемые уровни индикаторов

- 53. Индикаторы устойчивого развития индикаторы, которые косвенно сохраняют постоянным коэффициент соотношения долга и ВВП. одной из наиболее

- 54. Индикаторы устойчивого развития: исходное уравнение Динамическое отношение между финансовыми балансами, государственным долгом и выплатой процентов выражается:

- 55. Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (1) индикатор налогового дефицита, который измеряет разницу между существующим налоговым

- 56. Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (2) Индикатор демонстрирует налоговый уровень, необходимый для того, чтобы стабилизировать

- 57. Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (1) С его помощью определяется уровень первичного сальдо, необходимый

- 58. Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (2) Если постоянное первичное сальдо превышает текущее первичное сальдо,

- 59. Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (1) Его определение обусловлено высокой волатильностью макроэкономических переменных, вследствие которых

- 60. Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (2) Индикатор вычисляется следующим образом: где: r – фактическая процентная

- 61. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (1) Дополняет анализ, связанный с традиционными показателями устойчивого развития,

- 62. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (2) При статическом анализе данного показателя , его можно

- 63. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (3) Для того, чтобы оценить влияние на уровень первичного

- 64. Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (4) Показатель устойчивой финансовой позиции (PFS, в соответствии с

- 65. Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (1) Исходное допущение – волатильность переменных

- 66. Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (2) Этот индикатор сравнивает соотношение внешнего

- 67. Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (3) В частности, подходящим случаем для

- 68. Ограниченность рассмотренных показателей Рассмотренные выше показатели не отражают долгосрочных ограничений. Т.е. даже несмотря на то, что

- 69. Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1) В среднесрочной и долгосрочной перспективе

- 70. Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1) Если задолженность превышает уровень b,

- 71. Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1) где n - темп прироста

- 72. Индикаторы финансового долга (1) Есть два вида рисков, которые можно отнести к следующим категориям: Рыночный риск

- 73. Индикаторы финансового долга (2) Рыночный риск – это ущерб, который может понести инвестор вследствие изменения рыночных

- 74. Индикаторы финансового долга (3) Наиболее распространенными показателями рыночного риска являются: Процентные ставки и кривая доходности Средневзвешенный

- 75. Индикаторы финансового долга (4) Риск потери деловой репутации относится к ущербу, возникающему вследствие упущенных финансовых возможностей,

- 77. Скачать презентацию

5. Оценка государственного долга

5. Оценка государственного долга

Для характеристики государственного долга используют три вида индикаторов:

В первой группе содержатся

Для характеристики государственного долга используют три вида индикаторов:

В первой группе содержатся

Индикаторы уязвимости (1)

Индикаторы долга:

статусы сроков платежей по обязательствам;

графики погашения;

Индикаторы уязвимости (1)

Индикаторы долга:

статусы сроков платежей по обязательствам;

графики погашения;

Индикаторы уязвимости (2)

Наиболее часто используемым индикатором является отношение долга к ВВП:

Индикаторы уязвимости (2)

Наиболее часто используемым индикатором является отношение долга к ВВП:

Индикаторы совокупной задолженности

С помощью некоторых из них пытаются измерить процентные платежи

Индикаторы совокупной задолженности

С помощью некоторых из них пытаются измерить процентные платежи

Индикаторы уязвимости (3)

Индикаторы достаточности резервов: определяются как отношение резервов к краткосрочному

Индикаторы уязвимости (3)

Индикаторы достаточности резервов: определяются как отношение резервов к краткосрочному

Индикаторы уязвимости (4)

Индикаторы финансовой устойчивости применяются для оценки сильных и слабых

Индикаторы уязвимости (4)

Индикаторы финансовой устойчивости применяются для оценки сильных и слабых

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Остаток задолженности/внутригосударственные бюджетные доходы

Этот индикатор измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Остаток задолженности/внутригосударственные бюджетные доходы

Этот индикатор измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Обслуживание долга / внутригосударственный бюджетный доход. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Обслуживание долга / внутригосударственный бюджетный доход. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Проценты / внутригосударственный бюджетный доход. Этот индикатор

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Проценты / внутригосударственный бюджетный доход. Этот индикатор

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Внешний долг / экспорт. Этот коэффициент измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Внешний долг / экспорт. Этот коэффициент измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Чистые международные резервы / внешний долг. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Чистые международные резервы / внешний долг. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Амортизация / погашение внешнего долга. Этот коэффициент

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Амортизация / погашение внешнего долга. Этот коэффициент

Минимальные рекомендуемые уровни индикаторов

Минимальные рекомендуемые уровни индикаторов

Индикаторы устойчивого развития

индикаторы, которые косвенно сохраняют постоянным коэффициент соотношения долга и

Индикаторы устойчивого развития

индикаторы, которые косвенно сохраняют постоянным коэффициент соотношения долга и

Индикаторы устойчивого развития: исходное уравнение

Динамическое отношение между финансовыми балансами, государственным долгом

Индикаторы устойчивого развития: исходное уравнение

Динамическое отношение между финансовыми балансами, государственным долгом

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (1)

индикатор налогового дефицита, который измеряет

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (1)

индикатор налогового дефицита, который измеряет

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (2)

Индикатор демонстрирует налоговый уровень, необходимый

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (2)

Индикатор демонстрирует налоговый уровень, необходимый

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (1)

С его помощью определяется

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (1)

С его помощью определяется

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (2)

Если постоянное первичное сальдо

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (2)

Если постоянное первичное сальдо

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (1)

Его определение обусловлено высокой волатильностью

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (1)

Его определение обусловлено высокой волатильностью

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (2)

Индикатор вычисляется следующим образом:

где:

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (2)

Индикатор вычисляется следующим образом:

где:

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (1)

Дополняет анализ, связанный с

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (1)

Дополняет анализ, связанный с

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (2)

При статическом анализе данного

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (2)

При статическом анализе данного

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (3)

Для того, чтобы оценить

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (3)

Для того, чтобы оценить

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (4)

Показатель устойчивой финансовой позиции

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (4)

Показатель устойчивой финансовой позиции

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (1)

Исходное

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (1)

Исходное

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (2)

Этот

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (2)

Этот

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (3)

В

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (3)

В

Ограниченность рассмотренных показателей

Рассмотренные выше показатели не отражают долгосрочных ограничений. Т.е. даже

Ограниченность рассмотренных показателей

Рассмотренные выше показатели не отражают долгосрочных ограничений. Т.е. даже

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

В

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

В

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

Если

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

Если

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

где

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

где

Индикаторы финансового долга (1)

Есть два вида рисков, которые можно отнести к

Индикаторы финансового долга (1)

Есть два вида рисков, которые можно отнести к

Индикаторы финансового долга (2)

Рыночный риск – это ущерб, который может понести

Индикаторы финансового долга (2)

Рыночный риск – это ущерб, который может понести

Индикаторы финансового долга (3)

Наиболее распространенными показателями рыночного риска являются:

Процентные ставки и

Индикаторы финансового долга (3)

Наиболее распространенными показателями рыночного риска являются:

Процентные ставки и

Индикаторы финансового долга (4)

Риск потери деловой репутации относится к ущербу, возникающему

Индикаторы финансового долга (4)

Риск потери деловой репутации относится к ущербу, возникающему

Индикаторы финансового долга (5)

Репутацию государства можно проанализировать посредством кредитных рейтингов и

Индикаторы финансового долга (5)

Репутацию государства можно проанализировать посредством кредитных рейтингов и

Для характеристики государственного долга используют три вида индикаторов:

В первой группе содержатся

Для характеристики государственного долга используют три вида индикаторов:

В первой группе содержатся

Индикаторы уязвимости (1)

Индикаторы долга:

статусы сроков платежей по обязательствам;

графики погашения;

Индикаторы уязвимости (1)

Индикаторы долга:

статусы сроков платежей по обязательствам;

графики погашения;

Индикаторы уязвимости (2)

Наиболее часто используемым индикатором является отношение долга к ВВП:

Индикаторы уязвимости (2)

Наиболее часто используемым индикатором является отношение долга к ВВП:

Индикаторы совокупной задолженности

С помощью некоторых из них пытаются измерить процентные платежи

Индикаторы совокупной задолженности

С помощью некоторых из них пытаются измерить процентные платежи

Индикаторы уязвимости (3)

Индикаторы достаточности резервов: определяются как отношение резервов к краткосрочному

Индикаторы уязвимости (3)

Индикаторы достаточности резервов: определяются как отношение резервов к краткосрочному

Индикаторы уязвимости (4)

Индикаторы финансовой устойчивости применяются для оценки сильных и слабых

Индикаторы уязвимости (4)

Индикаторы финансовой устойчивости применяются для оценки сильных и слабых

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Остаток задолженности/внутригосударственные бюджетные доходы

Этот индикатор измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Остаток задолженности/внутригосударственные бюджетные доходы

Этот индикатор измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Обслуживание долга / внутригосударственный бюджетный доход. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Обслуживание долга / внутригосударственный бюджетный доход. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Проценты / внутригосударственный бюджетный доход. Этот индикатор

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Проценты / внутригосударственный бюджетный доход. Этот индикатор

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Внешний долг / экспорт. Этот коэффициент измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Внешний долг / экспорт. Этот коэффициент измеряет

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Чистые международные резервы / внешний долг. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Чистые международные резервы / внешний долг. Этот

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Амортизация / погашение внешнего долга. Этот коэффициент

Индикаторы уязвимости (4): взаимосвязанные индикаторы

Амортизация / погашение внешнего долга. Этот коэффициент

Минимальные рекомендуемые уровни индикаторов

Минимальные рекомендуемые уровни индикаторов

Индикаторы устойчивого развития

индикаторы, которые косвенно сохраняют постоянным коэффициент соотношения долга и

Индикаторы устойчивого развития

индикаторы, которые косвенно сохраняют постоянным коэффициент соотношения долга и

Индикаторы устойчивого развития: исходное уравнение

Динамическое отношение между финансовыми балансами, государственным долгом

Индикаторы устойчивого развития: исходное уравнение

Динамическое отношение между финансовыми балансами, государственным долгом

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (1)

индикатор налогового дефицита, который измеряет

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (1)

индикатор налогового дефицита, который измеряет

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (2)

Индикатор демонстрирует налоговый уровень, необходимый

Индикаторы устойчивого развития: индикатор налогово-бюджетной последовательности (2)

Индикатор демонстрирует налоговый уровень, необходимый

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (1)

С его помощью определяется

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (1)

С его помощью определяется

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (2)

Если постоянное первичное сальдо

Индикаторы устойчивого развития: индикатор краткосрочного первоначального дефицита (2)

Если постоянное первичное сальдо

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (1)

Его определение обусловлено высокой волатильностью

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (1)

Его определение обусловлено высокой волатильностью

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (2)

Индикатор вычисляется следующим образом:

где:

Индикаторы устойчивого развития: макро-скорректированный исходный дефицит (2)

Индикатор вычисляется следующим образом:

где:

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (1)

Дополняет анализ, связанный с

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (1)

Дополняет анализ, связанный с

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (2)

При статическом анализе данного

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (2)

При статическом анализе данного

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (3)

Для того, чтобы оценить

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (3)

Для того, чтобы оценить

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (4)

Показатель устойчивой финансовой позиции

Индикаторы устойчивого развития: индикатор устойчивости финансовой позиции (4)

Показатель устойчивой финансовой позиции

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (1)

Исходное

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (1)

Исходное

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (2)

Этот

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (2)

Этот

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (3)

В

Индикаторы устойчивого развития: индикаторы возможности замены валюты кредита другой валютой (3)

В

Ограниченность рассмотренных показателей

Рассмотренные выше показатели не отражают долгосрочных ограничений. Т.е. даже

Ограниченность рассмотренных показателей

Рассмотренные выше показатели не отражают долгосрочных ограничений. Т.е. даже

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

В

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

В

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

Если

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

Если

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

где

Индикаторы устойчивого развития: индикаторы устойчивости налогово-бюджетной сферы с долгосрочными ограничениями (1)

где

Индикаторы финансового долга (1)

Есть два вида рисков, которые можно отнести к

Индикаторы финансового долга (1)

Есть два вида рисков, которые можно отнести к

Индикаторы финансового долга (2)

Рыночный риск – это ущерб, который может понести

Индикаторы финансового долга (2)

Рыночный риск – это ущерб, который может понести

Индикаторы финансового долга (3)

Наиболее распространенными показателями рыночного риска являются:

Процентные ставки и

Индикаторы финансового долга (3)

Наиболее распространенными показателями рыночного риска являются:

Процентные ставки и

Индикаторы финансового долга (4)

Риск потери деловой репутации относится к ущербу, возникающему

Индикаторы финансового долга (4)

Риск потери деловой репутации относится к ущербу, возникающему

Как проверить, состоит ли ребенок в социальных сетях деструктивной направленности

Как проверить, состоит ли ребенок в социальных сетях деструктивной направленности Основные виды кабелей и разъемов для подключения аппаратуры

Основные виды кабелей и разъемов для подключения аппаратуры О коронавирусе детям

О коронавирусе детям Проектирование воспитательных дел, направленных на развитие индивидуальности обучающихся

Проектирование воспитательных дел, направленных на развитие индивидуальности обучающихся Очищение воды из скважины угольным фильтром

Очищение воды из скважины угольным фильтром Исследование и анализ автоматизированной системы управления насосной станцией внешней перекачки

Исследование и анализ автоматизированной системы управления насосной станцией внешней перекачки Сверление, зенкование, зенкерование, развертывание

Сверление, зенкование, зенкерование, развертывание 20150923_zanyatiu_no_1_tema_uroka_bukvy_t-_sh

20150923_zanyatiu_no_1_tema_uroka_bukvy_t-_sh Проектирование технологического процесса изготовления детали зубчатое колесо в условиях массового типа производства

Проектирование технологического процесса изготовления детали зубчатое колесо в условиях массового типа производства Девочка весна

Девочка весна Классификация МРС

Классификация МРС Коттедж в номинации VIP

Коттедж в номинации VIP Растачивание цилиндрических отверстий

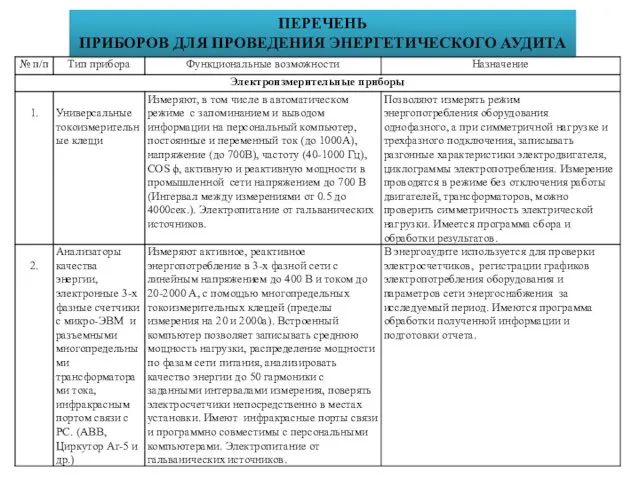

Растачивание цилиндрических отверстий Перечень приборов для проведения энергетического аудита

Перечень приборов для проведения энергетического аудита Характеристика хромитовых руд. Технология их обогащения

Характеристика хромитовых руд. Технология их обогащения Слайды

Слайды Лекция 4 Функциональное зонирование территории

Лекция 4 Функциональное зонирование территории Учимся рисовать березу

Учимся рисовать березу Автоматизированный программный комплекс для автоследования и автоконсультирования

Автоматизированный программный комплекс для автоследования и автоконсультирования 20140227_proekt_vneurochnaya_deyat-t_po_dukh-nr_vospit_v_5_klasse

20140227_proekt_vneurochnaya_deyat-t_po_dukh-nr_vospit_v_5_klasse Жадовская Юлия Валериановна (1824 – 1883)

Жадовская Юлия Валериановна (1824 – 1883) Психологическая особенность юношей и девушек, попавших в игровую зависимость (подростков)

Психологическая особенность юношей и девушек, попавших в игровую зависимость (подростков) Деформационные швы в промышленных зданиях

Деформационные швы в промышленных зданиях 20140830_a.s.p

20140830_a.s.p Апаратура обчислювальних засобів. Обчислювальні засоби КЗА 86Ж6. (Тема 7.1)

Апаратура обчислювальних засобів. Обчислювальні засоби КЗА 86Ж6. (Тема 7.1) Ямочный ремонт традиционным способом

Ямочный ремонт традиционным способом На пути к жизненному успеху

На пути к жизненному успеху Презентация1

Презентация1