- 2. Индивидуальная предпринимательская деятельность

Содержание

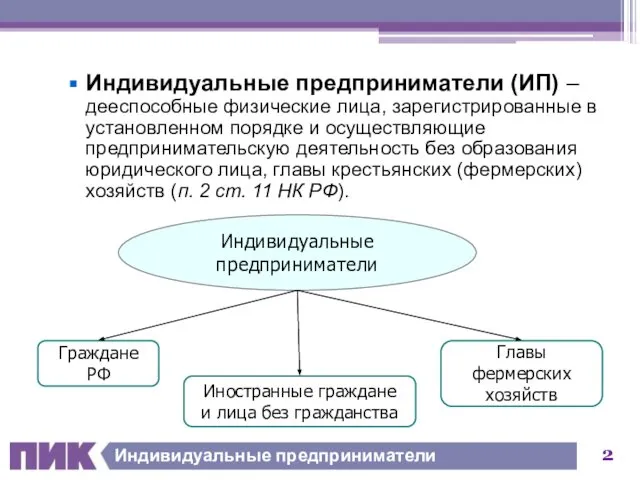

- 2. Индивидуальные предприниматели Индивидуальные предприниматели (ИП) – дееспособные физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую

- 3. Дееспособность граждан Дееспособность граждан – способность своими действиями приобретать права и осуществлять обязанности достижения совершеннолетия (18-летнего

- 4. Крестьянское (фермерское) хозяйство Крестьянское (фермерское) хозяйство – объединение граждан, связанных родством или свойством фермер со своей

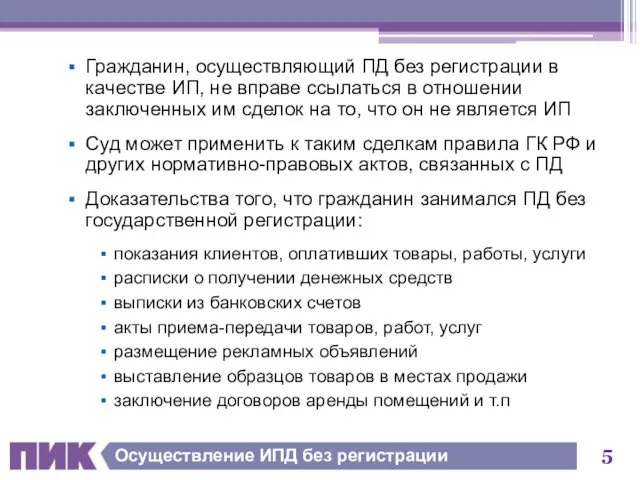

- 5. Осуществление ИПД без регистрации Гражданин, осуществляющий ПД без регистрации в качестве ИП, не вправе ссылаться в

- 6. Регистрация ИП Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

- 7. Документы для регистрации ИПД Документы, представляемые в ЕРЦ ИФНС для регистрации ИПД: заявление по форме №

- 8. ИП и наемные работники Индивидуальный предприниматель может иметь наемных работников без ограничений. Исключения: если ИП применяет

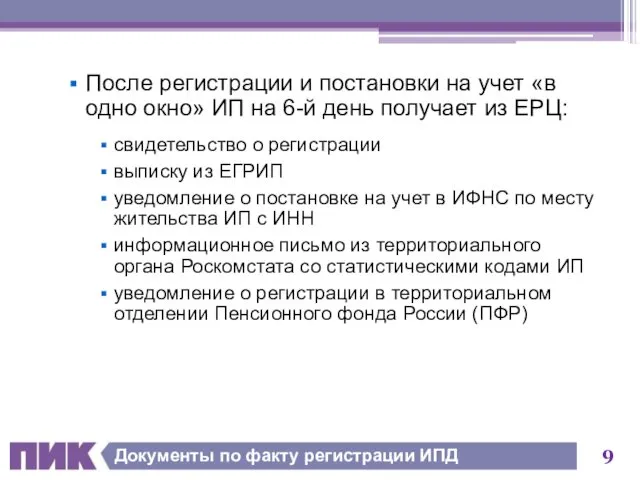

- 9. Документы по факту регистрации ИПД После регистрации и постановки на учет «в одно окно» ИП на

- 10. Участие ИП в хозяйственной деятельности Индивидуальный предприниматель – это самостоятельный равноправный с юридическим лицом (ЮЛ) субъект.

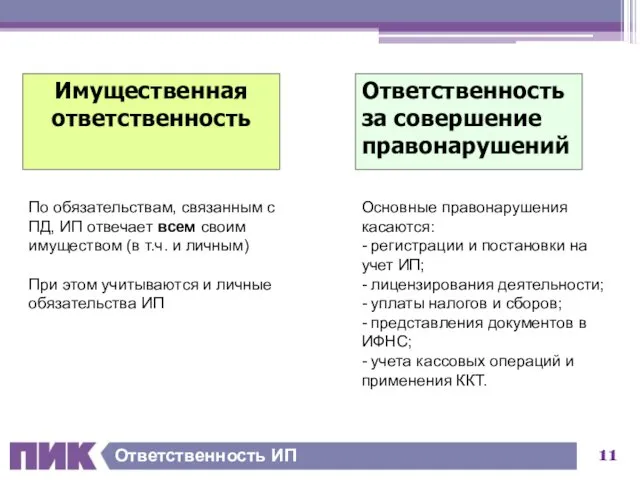

- 11. Ответственность ИП Имущественная ответственность Ответственность за совершение правонарушений По обязательствам, связанным с ПД, ИП отвечает всем

- 12. Налогообложение ИП Режимы налогообложения ИП Общий режим УСН (до 100 чел.) ЕНВД (до 100 чел.) Патентная

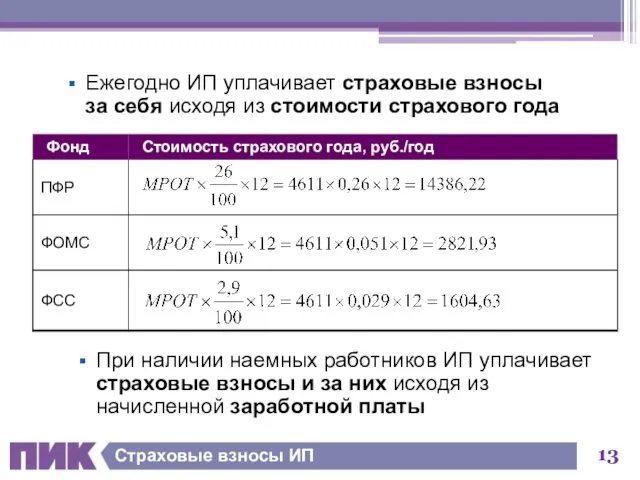

- 13. Страховые взносы ИП Ежегодно ИП уплачивает страховые взносы за себя исходя из стоимости страхового года При

- 14. Учет и отчетность у ИП Исключение - ИП, которые ведут учет доходов или доходов и расходов

- 15. Банкротство ИП Основанием для признания ИП банкротом является его неспособность удовлетворить требования кредиторов по денежным обязательствам

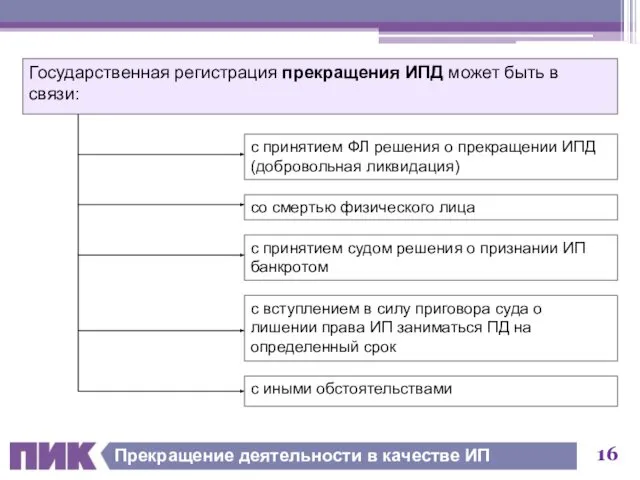

- 16. Прекращение деятельности в качестве ИП Государственная регистрация прекращения ИПД может быть в связи: с принятием ФЛ

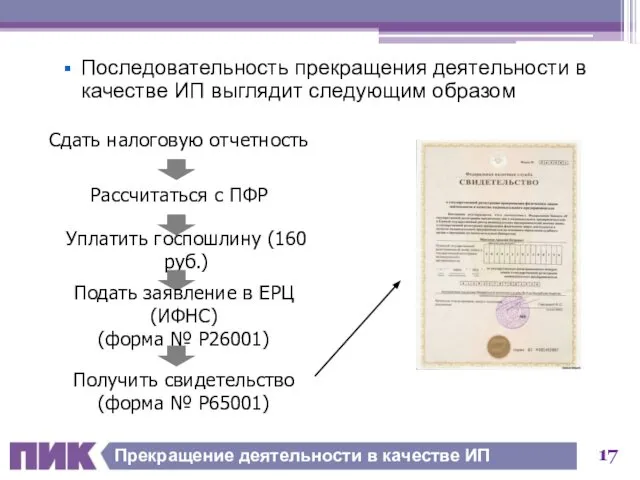

- 17. Прекращение деятельности в качестве ИП Последовательность прекращения деятельности в качестве ИП выглядит следующим образом Сдать налоговую

- 18. Прекращение деятельности в качестве ИП Полученное свидетельство необходимо показать в ПФР, где ИП снимут с учета;

- 20. Скачать презентацию

Индивидуальные предприниматели

Индивидуальные предприниматели (ИП) – дееспособные физические лица, зарегистрированные в установленном

Индивидуальные предприниматели

Индивидуальные предприниматели (ИП) – дееспособные физические лица, зарегистрированные в установленном

Дееспособность граждан

Дееспособность граждан – способность своими действиями приобретать права и осуществлять

Дееспособность граждан

Дееспособность граждан – способность своими действиями приобретать права и осуществлять

Крестьянское (фермерское) хозяйство

Крестьянское (фермерское) хозяйство – объединение граждан, связанных родством или

Крестьянское (фермерское) хозяйство

Крестьянское (фермерское) хозяйство – объединение граждан, связанных родством или

Осуществление ИПД без регистрации

Гражданин, осуществляющий ПД без регистрации в качестве ИП,

Осуществление ИПД без регистрации

Гражданин, осуществляющий ПД без регистрации в качестве ИП,

Регистрация ИП

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических

Регистрация ИП

Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических

Документы для регистрации ИПД

Документы, представляемые в ЕРЦ ИФНС для регистрации ИПД:

заявление

Документы для регистрации ИПД

Документы, представляемые в ЕРЦ ИФНС для регистрации ИПД:

заявление

ИП и наемные работники

Индивидуальный предприниматель может иметь наемных работников без ограничений.

ИП и наемные работники

Индивидуальный предприниматель может иметь наемных работников без ограничений.

Документы по факту регистрации ИПД

После регистрации и постановки на учет «в

Документы по факту регистрации ИПД

После регистрации и постановки на учет «в

Участие ИП в хозяйственной деятельности

Индивидуальный предприниматель – это самостоятельный равноправный с

Участие ИП в хозяйственной деятельности

Индивидуальный предприниматель – это самостоятельный равноправный с

Ответственность ИП

Имущественная ответственность

Ответственность

за совершение

правонарушений

По обязательствам, связанным с ПД, ИП отвечает всем

Ответственность ИП

Имущественная ответственность

Ответственность

за совершение

правонарушений

По обязательствам, связанным с ПД, ИП отвечает всем

Налогообложение ИП

Режимы налогообложения ИП

Общий

режим

УСН

(до 100 чел.)

ЕНВД

(до 100 чел.)

Патентная

система

(до 15 чел.)

Налогообложение ИП

Режимы налогообложения ИП

Общий

режим

УСН

(до 100 чел.)

ЕНВД

(до 100 чел.)

Патентная

система

(до 15 чел.)

Страховые взносы ИП

Ежегодно ИП уплачивает страховые взносы за себя исходя из

Страховые взносы ИП

Ежегодно ИП уплачивает страховые взносы за себя исходя из

Учет и отчетность у ИП

Исключение - ИП, которые ведут учет доходов

Учет и отчетность у ИП

Исключение - ИП, которые ведут учет доходов

Банкротство ИП

Основанием для признания ИП банкротом является его неспособность удовлетворить требования

Банкротство ИП

Основанием для признания ИП банкротом является его неспособность удовлетворить требования

Прекращение деятельности в качестве ИП

Государственная регистрация прекращения ИПД может быть в

Прекращение деятельности в качестве ИП

Государственная регистрация прекращения ИПД может быть в

Прекращение деятельности в качестве ИП

Последовательность прекращения деятельности в качестве ИП выглядит

Прекращение деятельности в качестве ИП

Последовательность прекращения деятельности в качестве ИП выглядит

Прекращение деятельности в качестве ИП

Полученное свидетельство необходимо показать в ПФР, где

Прекращение деятельности в качестве ИП

Полученное свидетельство необходимо показать в ПФР, где

Правоохранительная деятельность

Правоохранительная деятельность Документационное обеспечение делового общения

Документационное обеспечение делового общения Понятие и основные категории сравнительного правоведения как отрасли юридических знаний и мировоззренческой системы

Понятие и основные категории сравнительного правоведения как отрасли юридических знаний и мировоззренческой системы Федеральный закон от 26.10.2002 N 127ФЗ (ред. от 03.07.2019) О несостоятельности (банкротстве)

Федеральный закон от 26.10.2002 N 127ФЗ (ред. от 03.07.2019) О несостоятельности (банкротстве) 666526

666526 Процедура безкоштовного отримання земельної ділянки із земель державної та комунальної власності

Процедура безкоштовного отримання земельної ділянки із земель державної та комунальної власності Статья 787 ГК РФ договор фрахтования. Анализ судебной практики

Статья 787 ГК РФ договор фрахтования. Анализ судебной практики Гражданское право

Гражданское право Объекты гражданско-правовых отношений

Объекты гражданско-правовых отношений Человек и закон

Человек и закон Экологическое право

Экологическое право Judiciary of New Zealand

Judiciary of New Zealand Понятие конституции, её виды. Конституционализм

Понятие конституции, её виды. Конституционализм Специфика магазинных краж

Специфика магазинных краж Preza

Preza Дела по заявлениям о совершенных нотариальных действиях или об отказе в их совершении (Глава 37 ГПК РФ)

Дела по заявлениям о совершенных нотариальных действиях или об отказе в их совершении (Глава 37 ГПК РФ) Поняття, джерела, основні цілі та завдання міжнародного гуманітарного права

Поняття, джерела, основні цілі та завдання міжнародного гуманітарного права Требования к структуре документации и форматам документов, представляемых для проведения гос экспертизы проектной документации

Требования к структуре документации и форматам документов, представляемых для проведения гос экспертизы проектной документации Трудовое право

Трудовое право Общие правила нотариального производства

Общие правила нотариального производства 15 марта –всемирный день защиты прав потребителей

15 марта –всемирный день защиты прав потребителей Что необходимо знать работодателю при приеме на работу несовершеннолетних граждан

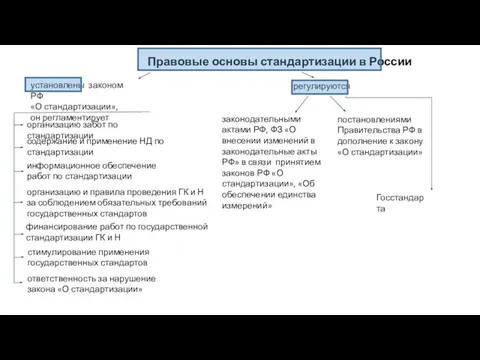

Что необходимо знать работодателю при приеме на работу несовершеннолетних граждан Правовые основы стандартизации в России

Правовые основы стандартизации в России Ключевые функции управляющей компании

Ключевые функции управляющей компании О систематизации полномочий органов местного самоуправления по решению вопросов местного значения

О систематизации полномочий органов местного самоуправления по решению вопросов местного значения Сокращение административных барьеров регулирующих деятельность субъектов предпринимательства

Сокращение административных барьеров регулирующих деятельность субъектов предпринимательства Государство Израиль

Государство Израиль Проблема вымогательства в отношениях заказчиков и поставщиков в системе государственных закупок, способы её решения

Проблема вымогательства в отношениях заказчиков и поставщиков в системе государственных закупок, способы её решения