- Daň z příjmů fyzických osob

Содержание

- 2. Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších předpisů (ZDP) ZDP se člení

- 3. Poplatníci daně z příjmů fyzických osob - § 2 Poplatník s neomezenou daňovou povinností, tj. poplatník,

- 4. Poplatníci daně z příjmů fyzických osob Poplatník s omezenou daňovou povinností, tj. poplatník, jehož daňová povinnost

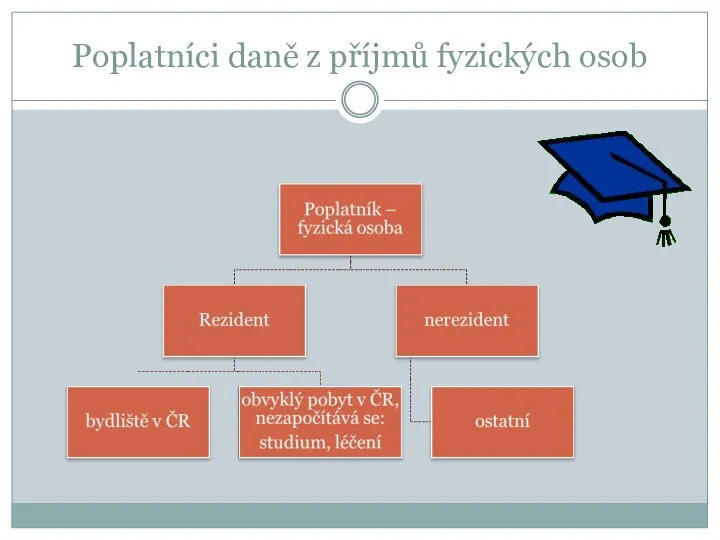

- 5. Poplatníci daně z příjmů fyzických osob

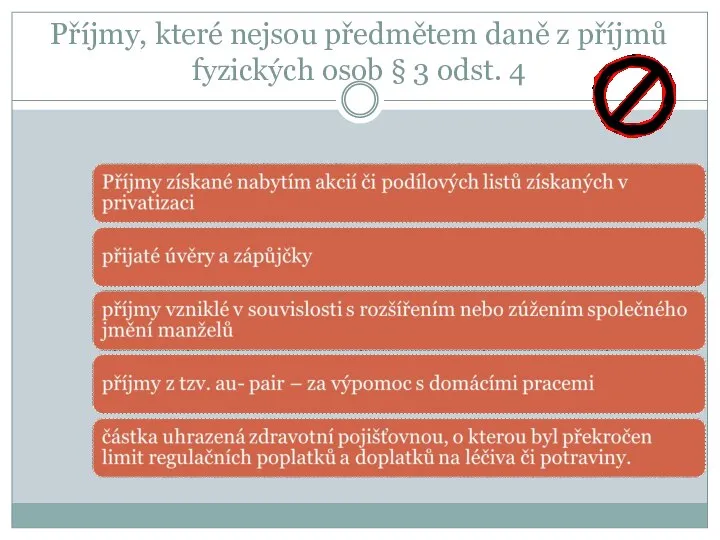

- 6. Příjmy, které nejsou předmětem daně z příjmů fyzických osob § 3 odst. 4

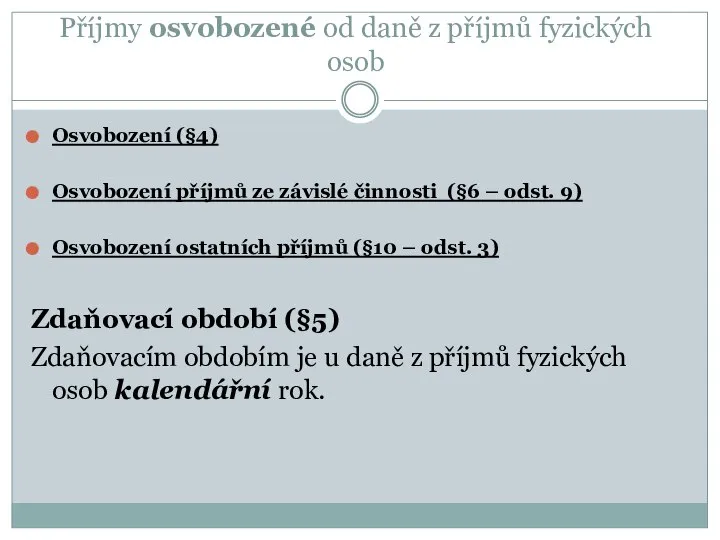

- 7. Příjmy osvobozené od daně z příjmů fyzických osob Osvobození (§4) Osvobození příjmů ze závislé činnosti (§6

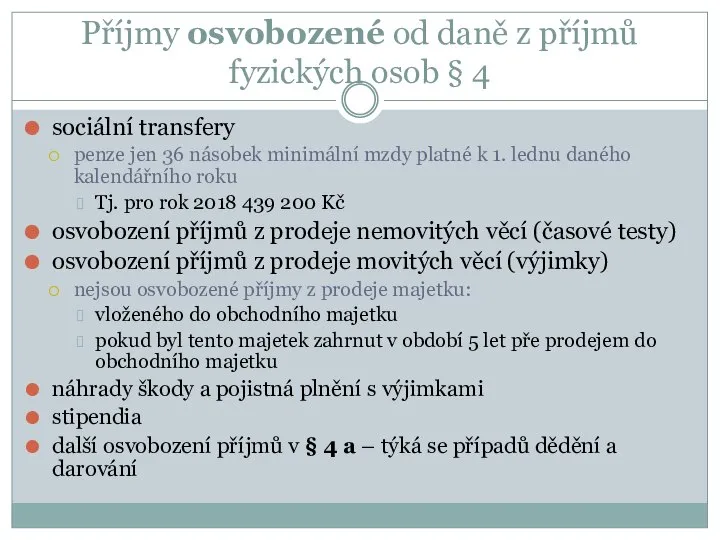

- 8. Příjmy osvobozené od daně z příjmů fyzických osob § 4 sociální transfery penze jen 36 násobek

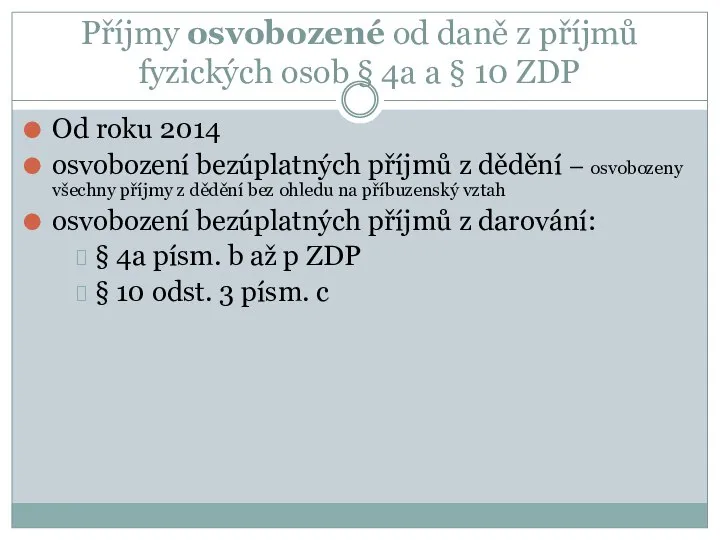

- 9. Příjmy osvobozené od daně z příjmů fyzických osob § 4a a § 10 ZDP Od roku

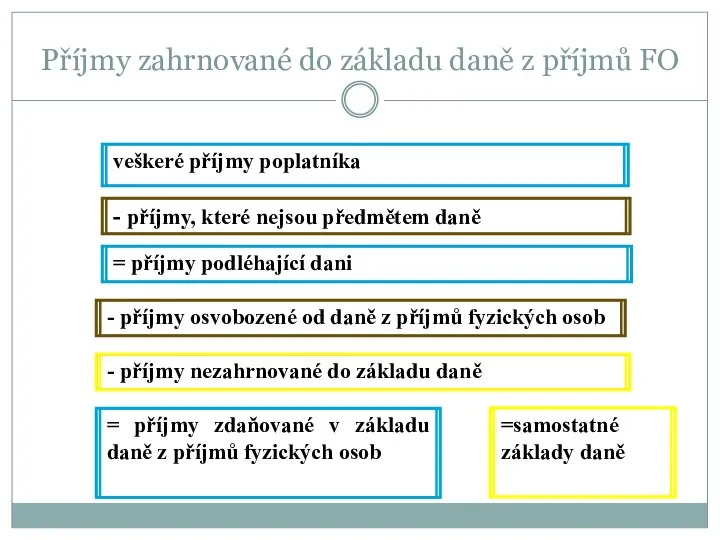

- 10. Příjmy zahrnované do základu daně z příjmů FO

- 11. Předmětem daně z příjmů fyzických osob jsou (§3) Příjmy, které jsou předmětem daně, rozdělujeme do pěti

- 12. Dílčí základy daně

- 13. Schéma zdanění příjmů FO v základu daně Samostatný soubor

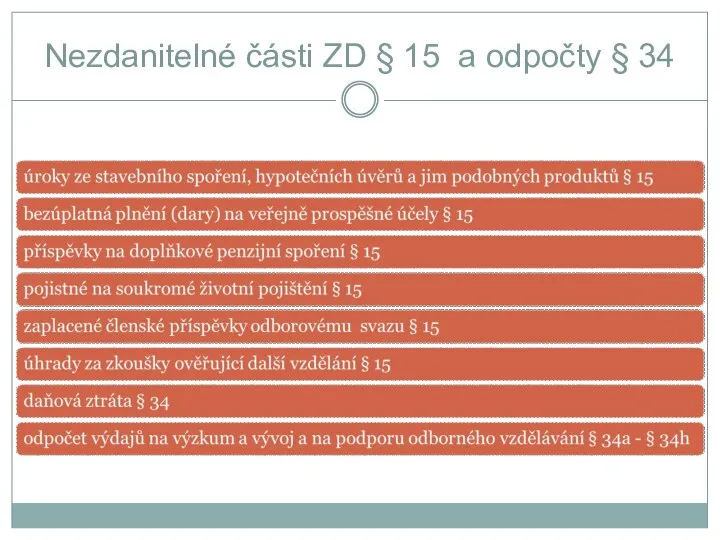

- 14. Nezdanitelné části ZD § 15 a odpočty § 34

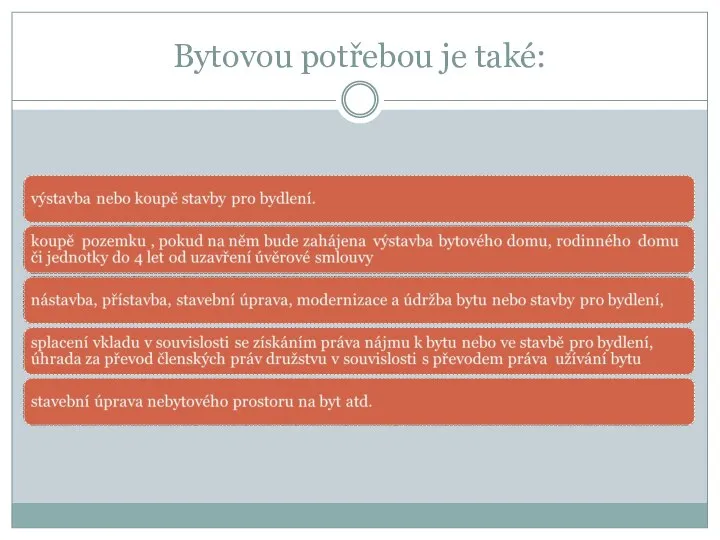

- 15. Bytovou potřebou je také:

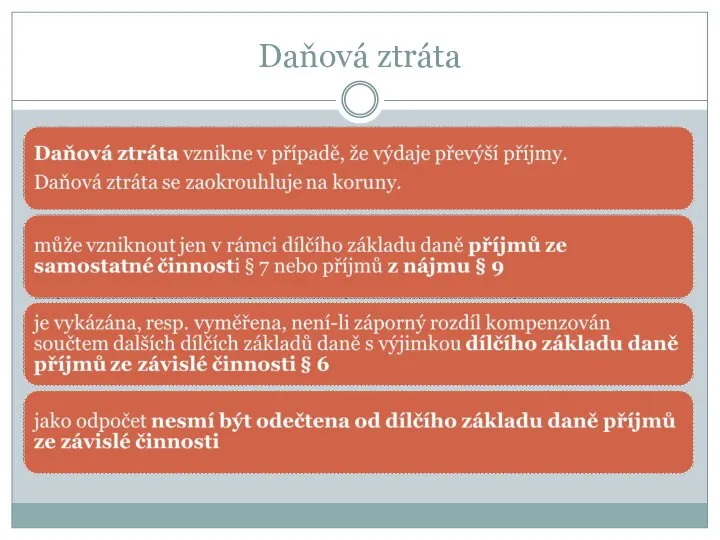

- 16. Daňová ztráta

- 17. Limity odpočtů: maximum: bezúplatná plnění (dary) na veřejně prospěšné účely → 15 % základu daně úroky

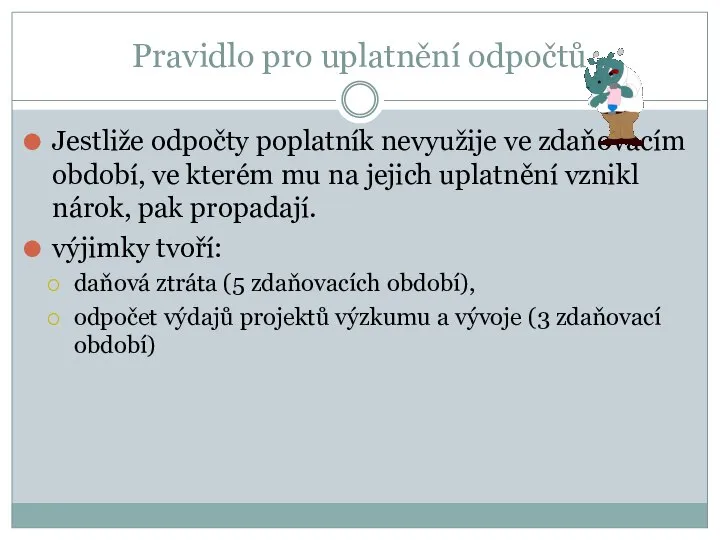

- 18. Pravidlo pro uplatnění odpočtů Jestliže odpočty poplatník nevyužije ve zdaňovacím období, ve kterém mu na jejich

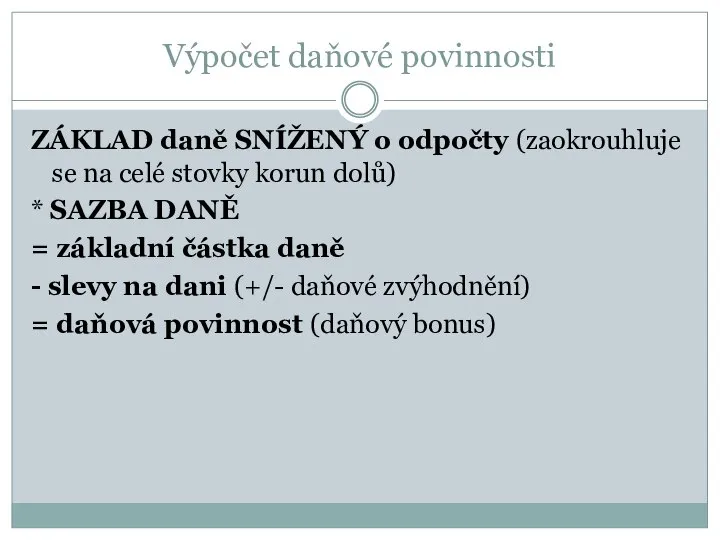

- 19. Výpočet daňové povinnosti ZÁKLAD daně SNÍŽENÝ o odpočty (zaokrouhluje se na celé stovky korun dolů) *

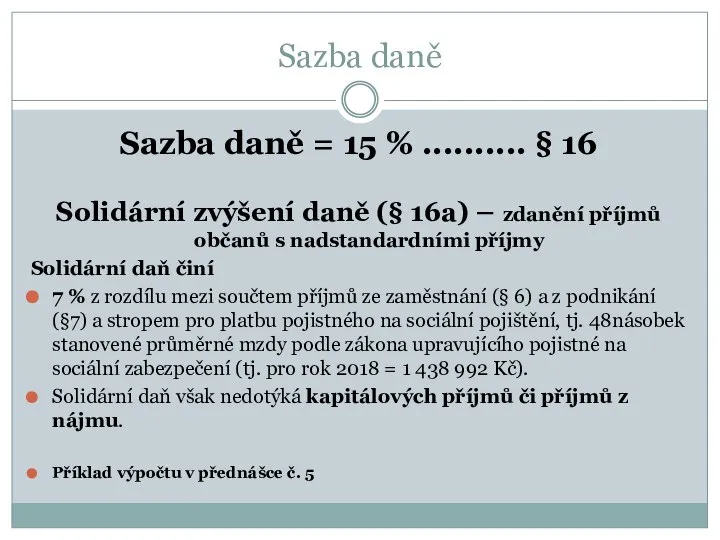

- 20. Sazba daně Sazba daně = 15 % .......... § 16 Solidární zvýšení daně (§ 16a) –

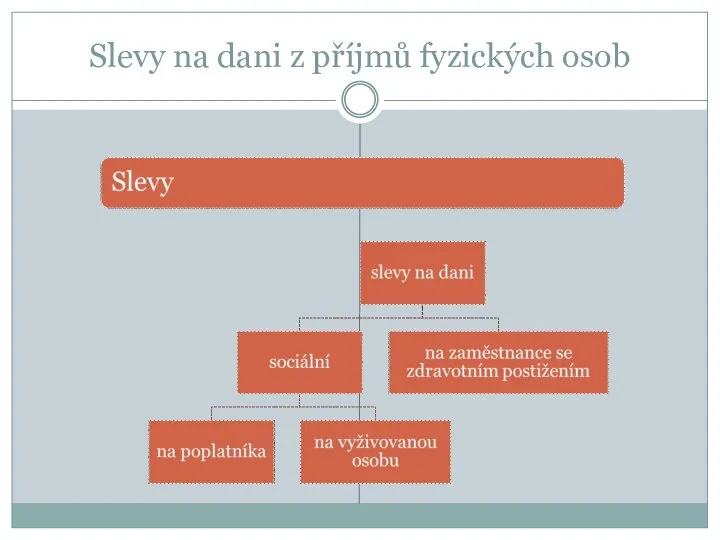

- 21. Slevy na dani z příjmů fyzických osob

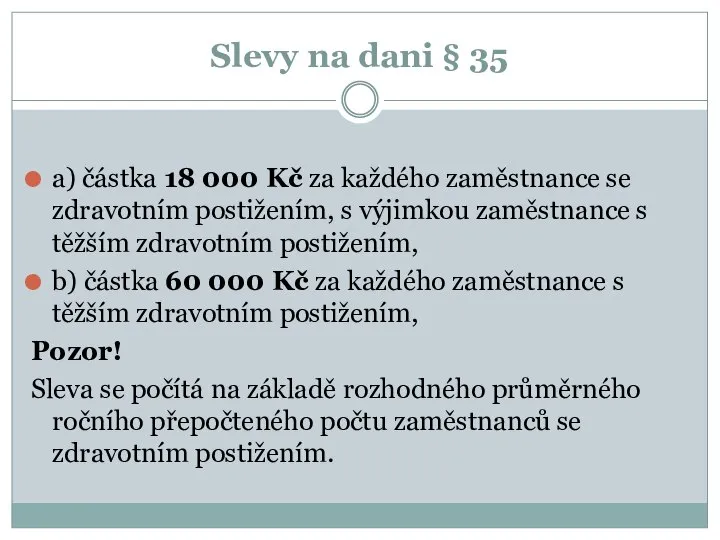

- 22. Slevy na dani § 35 a) částka 18 000 Kč za každého zaměstnance se zdravotním postižením,

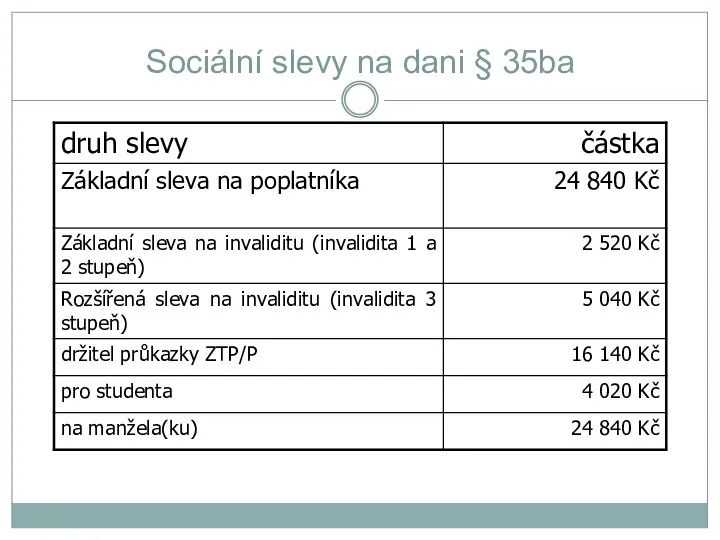

- 23. Sociální slevy na dani § 35ba

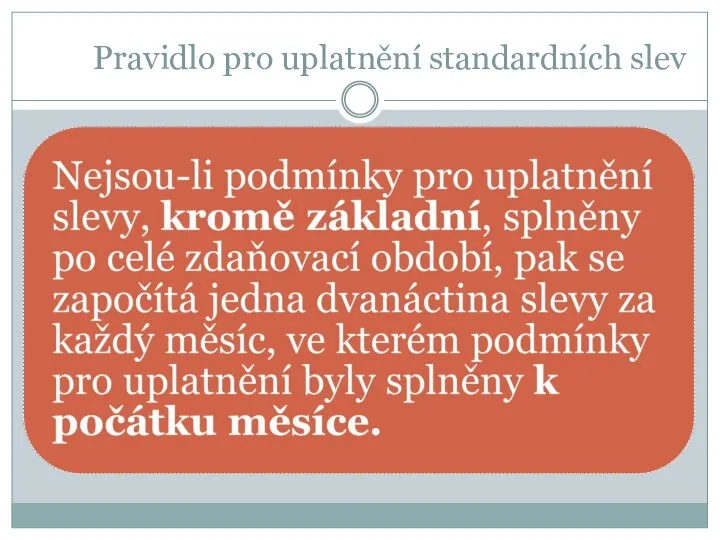

- 24. Pravidlo pro uplatnění standardních slev

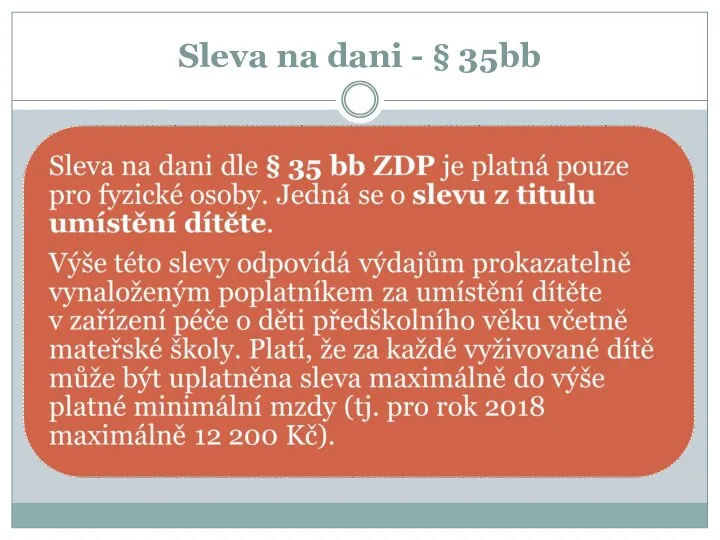

- 25. Sleva na dani - § 35bb

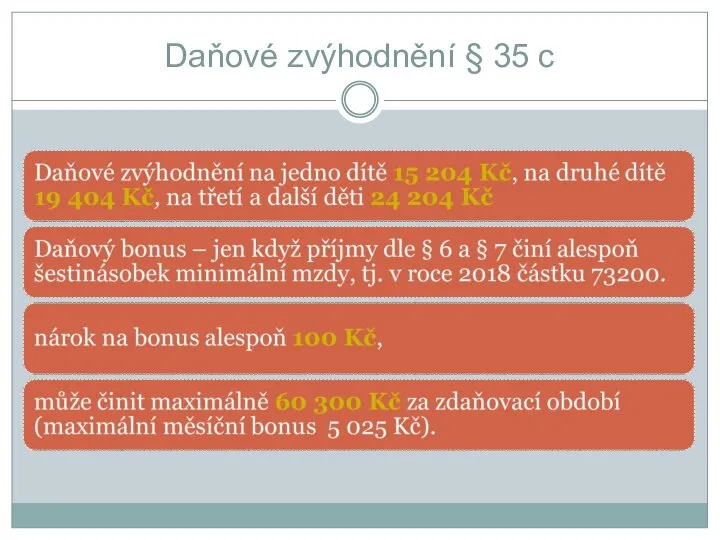

- 26. Daňové zvýhodnění § 35 c

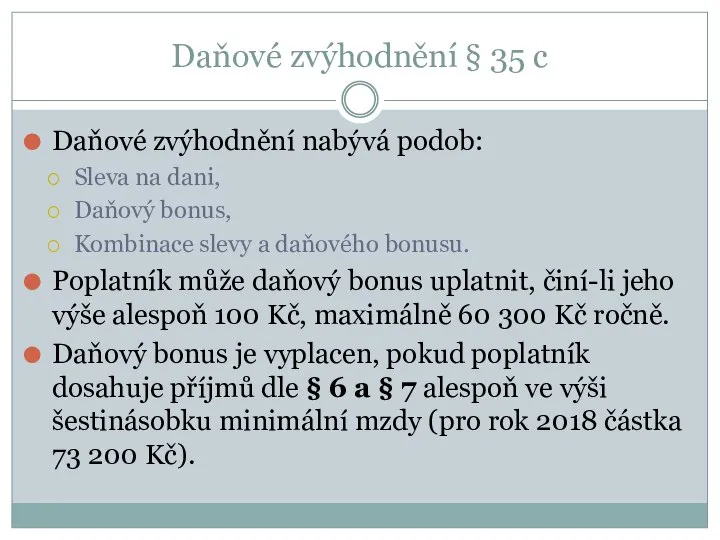

- 27. Daňové zvýhodnění § 35 c Daňové zvýhodnění nabývá podob: Sleva na dani, Daňový bonus, Kombinace slevy

- 28. Vyživované dítě dítě nezletilé zletilé do 26 let Příprava na budoucí povolání -studuje ze zdravotních důvodů

- 29. Daňové zvýhodnění základní částka daně snížená o ostatní slevy daňové zvýhodnění a) > 0 » daň

- 31. Скачать презентацию

Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších

Zákon č. 586/1992 Sb., o daních z příjmu, ve znění pozdějších

Poplatníci daně z příjmů fyzických osob - § 2

Poplatník s neomezenou daňovou

Poplatníci daně z příjmů fyzických osob - § 2

Poplatník s neomezenou daňovou

Poplatníci daně z příjmů fyzických osob

Poplatník s omezenou daňovou povinností, tj. poplatník,

Poplatníci daně z příjmů fyzických osob

Poplatník s omezenou daňovou povinností, tj. poplatník,

Poplatníci daně z příjmů fyzických osob

Poplatníci daně z příjmů fyzických osob

Příjmy, které nejsou předmětem daně z příjmů fyzických osob § 3

Příjmy, které nejsou předmětem daně z příjmů fyzických osob § 3

Příjmy osvobozené od daně z příjmů fyzických osob

Osvobození (§4)

Osvobození příjmů ze

Příjmy osvobozené od daně z příjmů fyzických osob

Osvobození (§4)

Osvobození příjmů ze

Příjmy osvobozené od daně z příjmů fyzických osob § 4

sociální transfery

penze

Příjmy osvobozené od daně z příjmů fyzických osob § 4

sociální transfery

penze

Příjmy osvobozené od daně z příjmů fyzických osob § 4a a

Příjmy osvobozené od daně z příjmů fyzických osob § 4a a

Příjmy zahrnované do základu daně z příjmů FO

Příjmy zahrnované do základu daně z příjmů FO

Předmětem daně z příjmů fyzických osob jsou (§3)

Příjmy, které jsou předmětem

Předmětem daně z příjmů fyzických osob jsou (§3)

Příjmy, které jsou předmětem

Dílčí základy daně

Dílčí základy daně

Schéma zdanění příjmů FO v základu daně

Samostatný soubor

Schéma zdanění příjmů FO v základu daně

Samostatný soubor

Nezdanitelné části ZD § 15 a odpočty § 34

Nezdanitelné části ZD § 15 a odpočty § 34

Bytovou potřebou je také:

Bytovou potřebou je také:

Daňová ztráta

Daňová ztráta

Limity odpočtů:

maximum:

bezúplatná plnění (dary) na veřejně prospěšné účely → 15 %

Limity odpočtů:

maximum:

bezúplatná plnění (dary) na veřejně prospěšné účely → 15 %

Pravidlo pro uplatnění odpočtů

Jestliže odpočty poplatník nevyužije ve zdaňovacím období, ve

Pravidlo pro uplatnění odpočtů

Jestliže odpočty poplatník nevyužije ve zdaňovacím období, ve

Výpočet daňové povinnosti

ZÁKLAD daně SNÍŽENÝ o odpočty (zaokrouhluje se na

Výpočet daňové povinnosti

ZÁKLAD daně SNÍŽENÝ o odpočty (zaokrouhluje se na

Sazba daně

Sazba daně = 15 % .......... § 16

Solidární zvýšení daně

Sazba daně

Sazba daně = 15 % .......... § 16

Solidární zvýšení daně

Slevy na dani z příjmů fyzických osob

Slevy na dani z příjmů fyzických osob

Slevy na dani § 35

a) částka 18 000 Kč za každého

Slevy na dani § 35

a) částka 18 000 Kč za každého

Sociální slevy na dani § 35ba

Sociální slevy na dani § 35ba

Pravidlo pro uplatnění standardních slev

Pravidlo pro uplatnění standardních slev

Sleva na dani - § 35bb

Sleva na dani - § 35bb

Daňové zvýhodnění § 35 c

Daňové zvýhodnění § 35 c

Daňové zvýhodnění § 35 c

Daňové zvýhodnění nabývá podob:

Sleva na dani,

Daňový bonus,

Kombinace

Daňové zvýhodnění § 35 c

Daňové zvýhodnění nabývá podob:

Sleva na dani,

Daňový bonus,

Kombinace

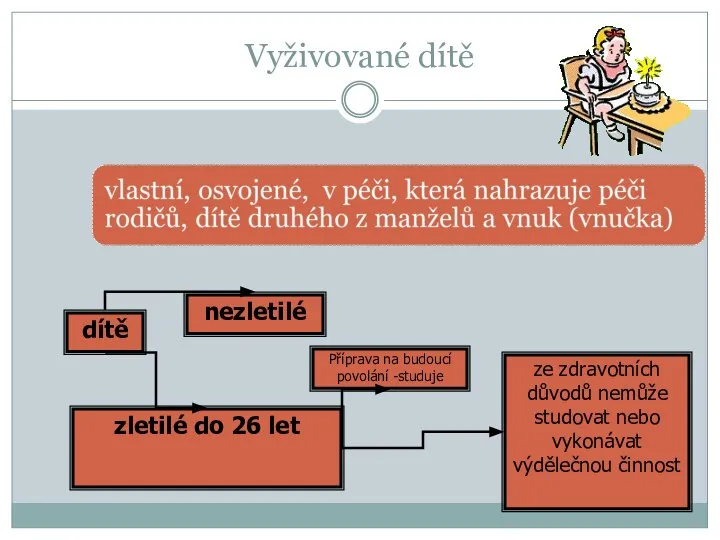

Vyživované dítě

dítě

nezletilé

zletilé do 26 let

Příprava na budoucí povolání -studuje

ze zdravotních důvodů

Vyživované dítě

dítě

nezletilé

zletilé do 26 let

Příprava na budoucí povolání -studuje

ze zdravotních důvodů

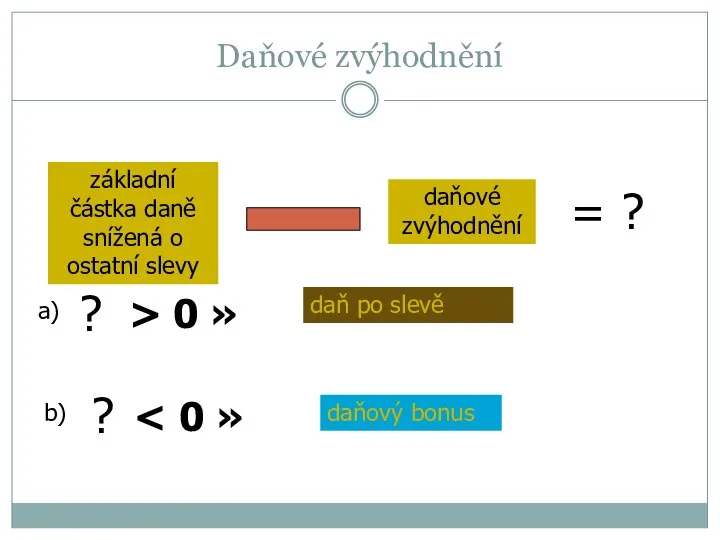

Daňové zvýhodnění

základní částka daně snížená o ostatní slevy

daňové zvýhodnění

a)

> 0 »

daň

Daňové zvýhodnění

základní částka daně snížená o ostatní slevy

daňové zvýhodnění

a)

> 0 »

daň

Проблемные вопросы с обжалованием решения регистрирующего органа о государственной регистрации или отказе в гос. регестрации

Проблемные вопросы с обжалованием решения регистрирующего органа о государственной регистрации или отказе в гос. регестрации Условия наступления ответственности, её размер

Условия наступления ответственности, её размер Общая характеристика адвокатуры в РФ. Понятие и признаки адвокатской деятельности. Виды адвокатской деятельности

Общая характеристика адвокатуры в РФ. Понятие и признаки адвокатской деятельности. Виды адвокатской деятельности Как обеспечить материальное благополучие семьи

Как обеспечить материальное благополучие семьи Prezentatsia_Shindin

Prezentatsia_Shindin Предварительное исследование следов биологического происхождения и микрообъектов. Участие специалиста-криминалиста

Предварительное исследование следов биологического происхождения и микрообъектов. Участие специалиста-криминалиста Целевой договор

Целевой договор Процессуальные сроки, судебные расходы в гражданском процессе

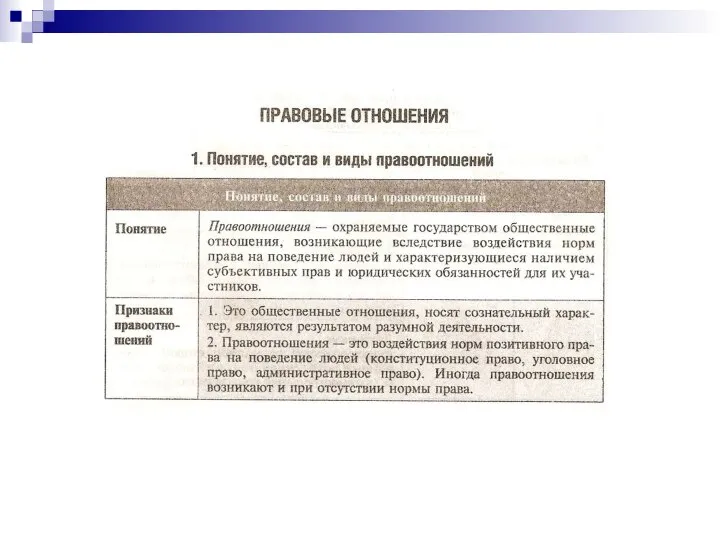

Процессуальные сроки, судебные расходы в гражданском процессе Правовые отношения. (Тема 8)

Правовые отношения. (Тема 8) Правовой статус Верховного Суда США

Правовой статус Верховного Суда США Правовий статус та особливості ЄС

Правовий статус та особливості ЄС Организация и проведение специальной операции по пресечению массовых беспорядков

Организация и проведение специальной операции по пресечению массовых беспорядков Воис всемирная организация интеллектуальной собственности значение международных отношений в современном мире

Воис всемирная организация интеллектуальной собственности значение международных отношений в современном мире Конвенция о правах ребенка

Конвенция о правах ребенка Договір зберігання

Договір зберігання Сущность, закон и факторы предложения

Сущность, закон и факторы предложения Метод конституційно-правового регулювання

Метод конституційно-правового регулювання Понятие и виды субъектов предпринимательского права. Лекция 3

Понятие и виды субъектов предпринимательского права. Лекция 3 Организационные основы местного самоуправления

Организационные основы местного самоуправления Правовые системы современности

Правовые системы современности Виды освобождения от наказания и отбывания наказания

Виды освобождения от наказания и отбывания наказания Понятие вещного права и права собственности. Основания приобретения и прекращения права собственности

Понятие вещного права и права собственности. Основания приобретения и прекращения права собственности Основы конституционного строя РФ

Основы конституционного строя РФ Конституция Китайской Народной Республики

Конституция Китайской Народной Республики Лицензирование транспортных процессов

Лицензирование транспортных процессов Президентская власть в США

Президентская власть в США Общие условия судебного разбирательства

Общие условия судебного разбирательства Хакимова Алина Ринадовна. 8В. Выборы Президента лицея 2021

Хакимова Алина Ринадовна. 8В. Выборы Президента лицея 2021