- Екологічний податок

Содержание

- 2. План 1. Суть екологічного податку. 2. Елементи податку.

- 3. 1. Суть екологічного податку

- 4. 1. Суть екологічного податку Крім важливої регулюючої функції, екологічний податок є вагомим джерелом бюджетних доходів. Екологічним

- 5. 1. Суть екологічного податку Екологічний податок – це загальнодержавний обов’язковий платіж, що сплачується з фактичних обсягів

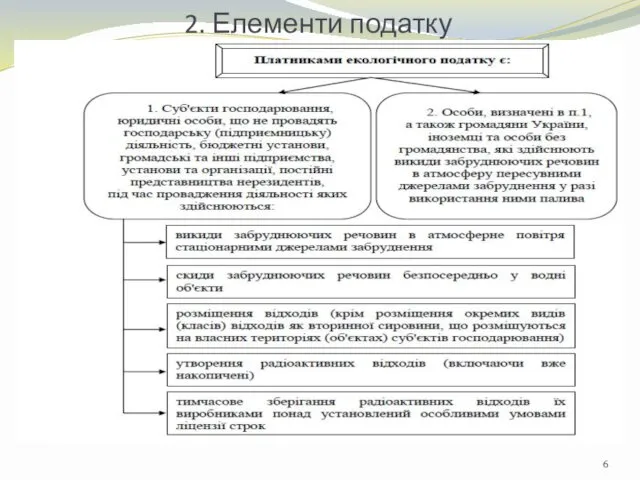

- 6. 2. Елементи податку

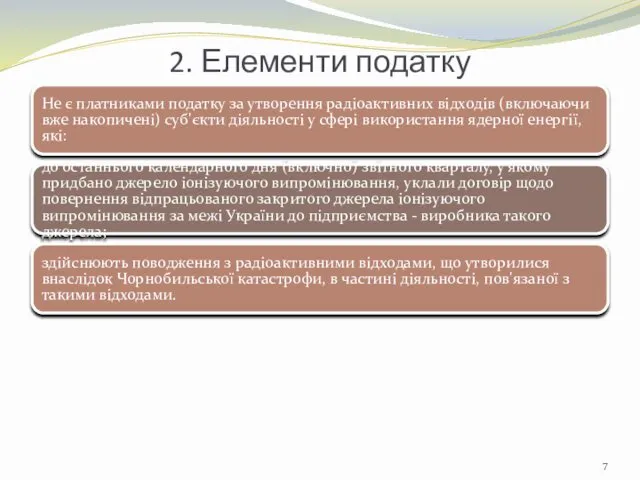

- 7. 2. Елементи податку Не є платниками податку за утворення радіоактивних відходів (включаючи вже накопичені) суб'єкти діяльності

- 8. 2. Елементи податку Не є платниками податку, що справляється за утворення радіоактивних відходів (включаючи вже накопичені)

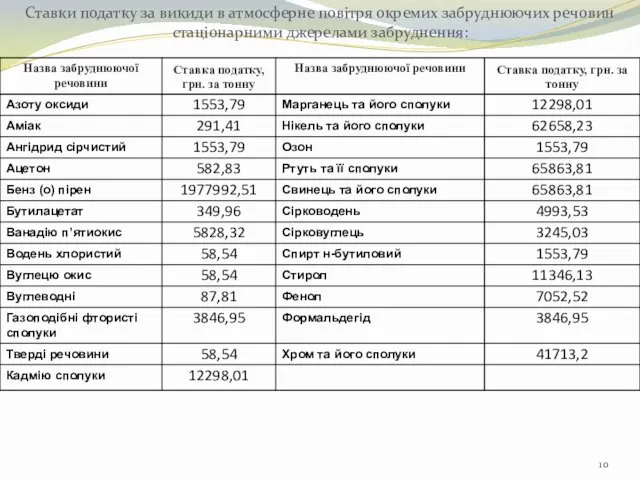

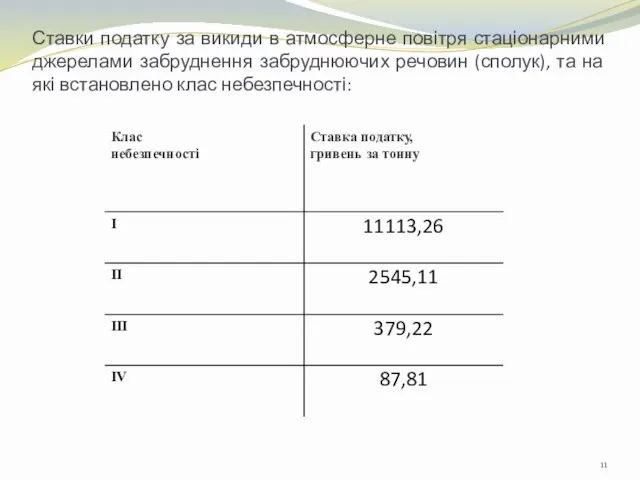

- 10. Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення:

- 11. Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих речовин (сполук), та на які

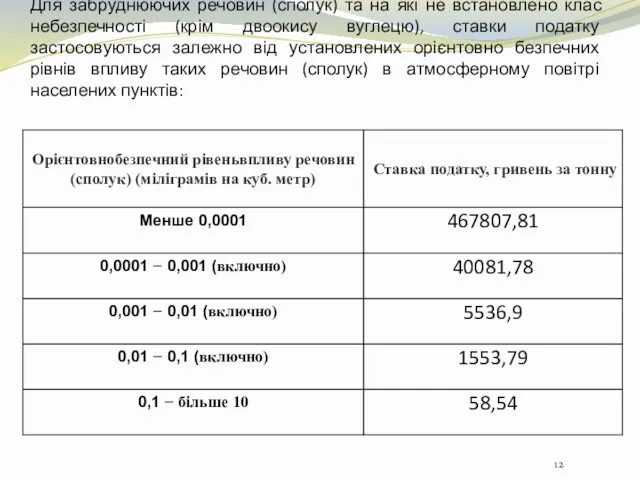

- 12. Для забруднюючих речовин (сполук) та на які не встановлено клас небезпечності (крім двоокису вуглецю), ставки податку

- 13. Ставка податку за викиди двоокису вуглецю становить 0,26 гривні за 1 тонну.

- 14. Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності та орієнтовнобезпечний рівень впливу (крім двоокису

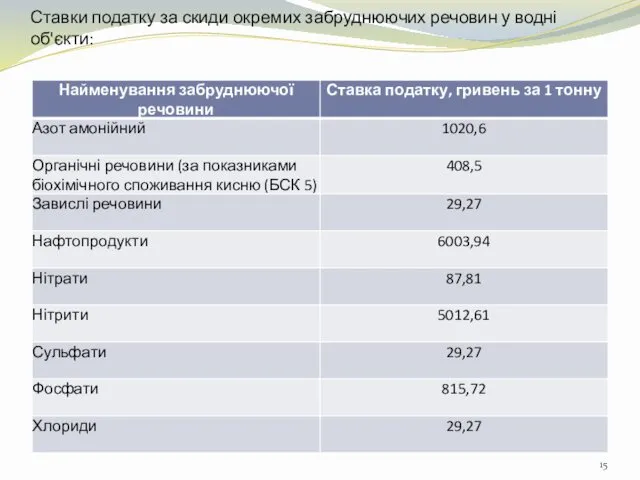

- 15. Ставки податку за скиди окремих забруднюючих речовин у водні об'єкти:

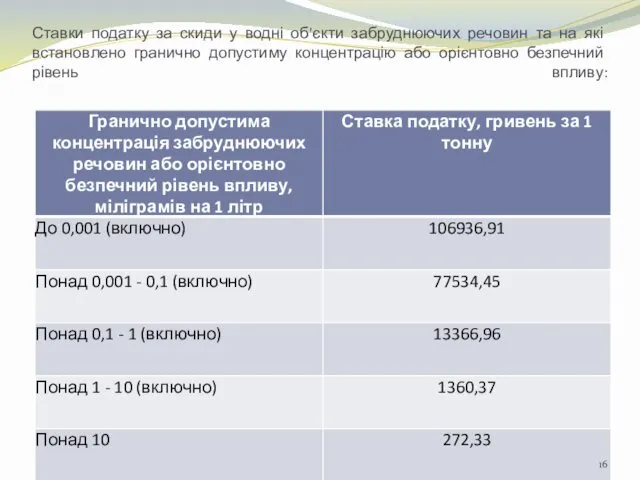

- 16. Ставки податку за скиди у водні об'єкти забруднюючих речовин та на які встановлено гранично допустиму концентрацію

- 17. 2. Елементи податку За скиди забруднюючих речовин, на які не встановлено гранично допустиму концентрацію або орієнтовнобезпечний

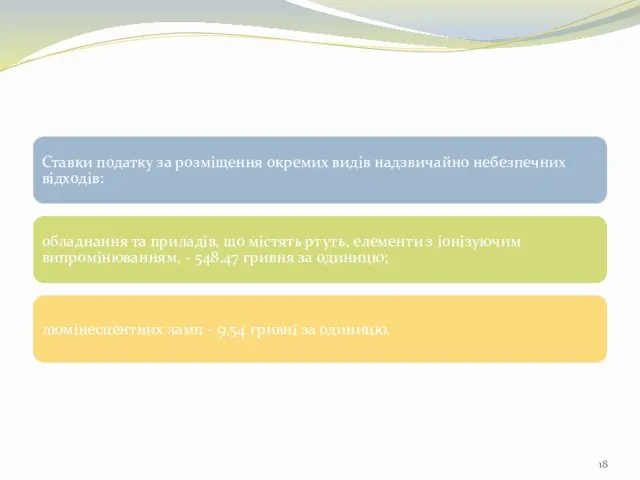

- 18. Ставки податку за розміщення окремих видів надзвичайно небезпечних відходів: обладнання та приладів, що містять ртуть, елементи

- 19. Ставки податку за розміщення відходів, які встановлюються залежно від класу небезпеки та рівня небезпечності відходів:

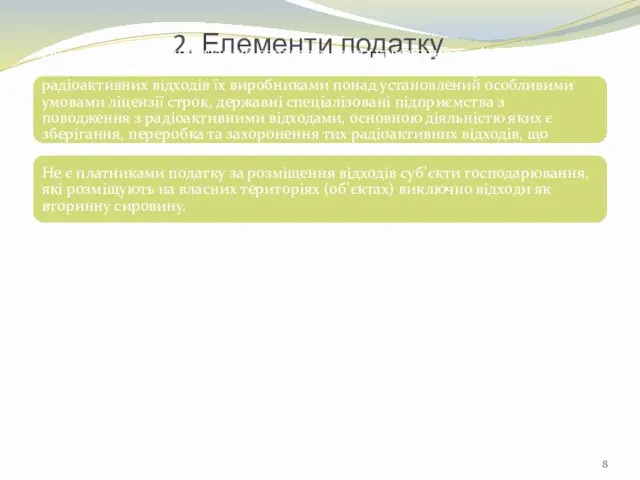

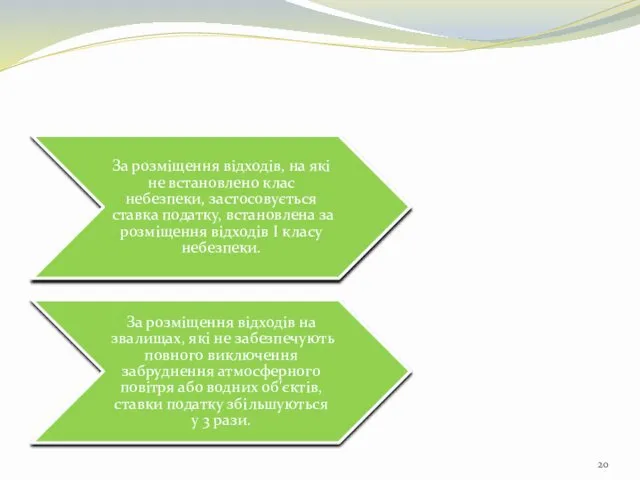

- 20. За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка податку, встановлена за розміщення відходів

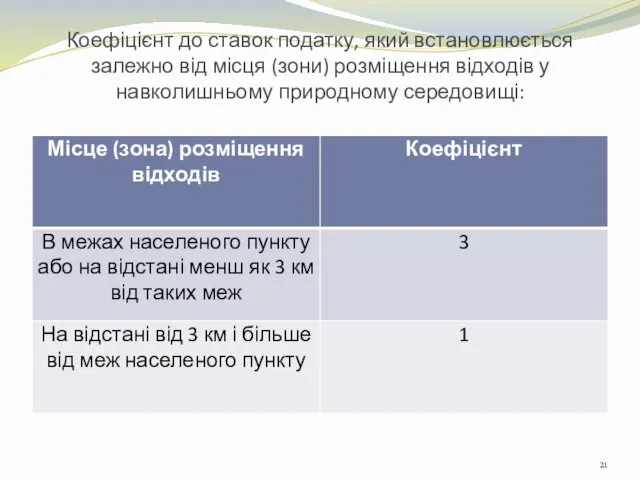

- 21. Коефіцієнт до ставок податку, який встановлюється залежно від місця (зони) розміщення відходів у навколишньому природному середовищі:

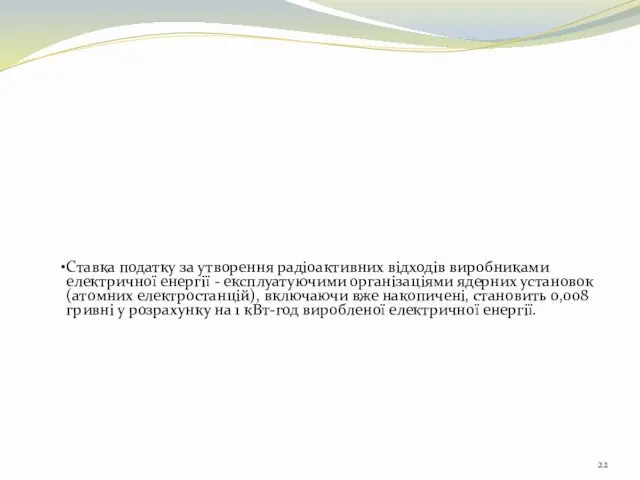

- 22. Ставка податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими організаціями ядерних установок (атомних електростанцій),

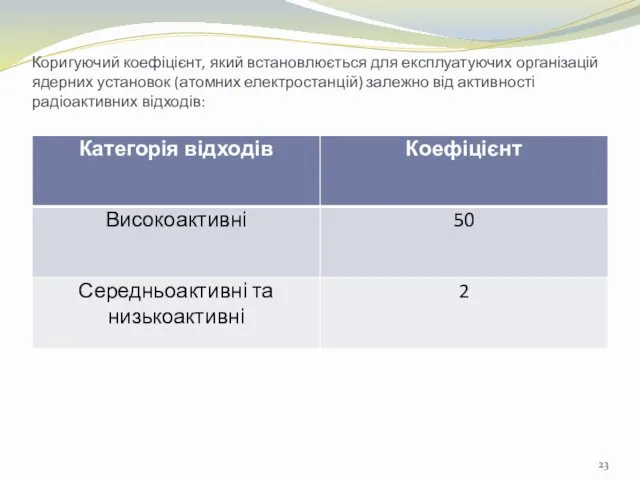

- 23. Коригуючий коефіцієнт, який встановлюється для експлуатуючих організацій ядерних установок (атомних електростанцій) залежно від активності радіоактивних відходів:

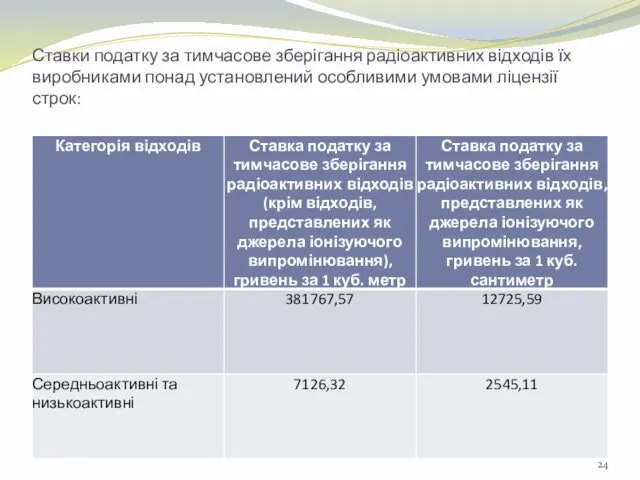

- 24. Ставки податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк:

- 25. Суми податку обчислюються за податковий (звітний) квартал платниками податку, податковими агентами. Податкові агенти обчислюють суми податку

- 26. У разі якщо під час провадження господарської діяльності платником податку здійснюються різні види забруднення навколишнього природного

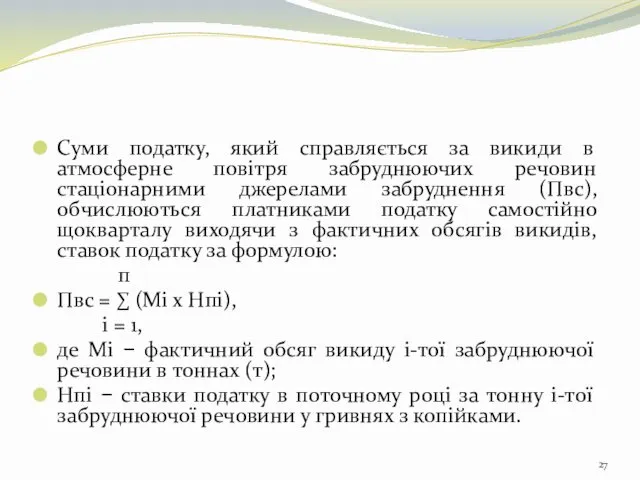

- 27. Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс), обчислюються

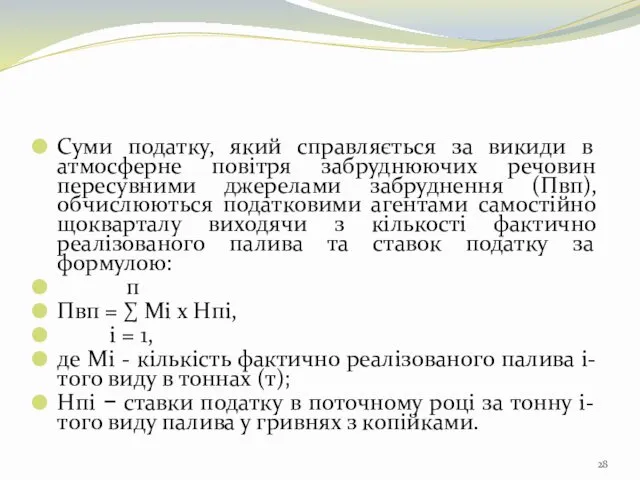

- 28. Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин пересувними джерелами забруднення (Пвп), обчислюються

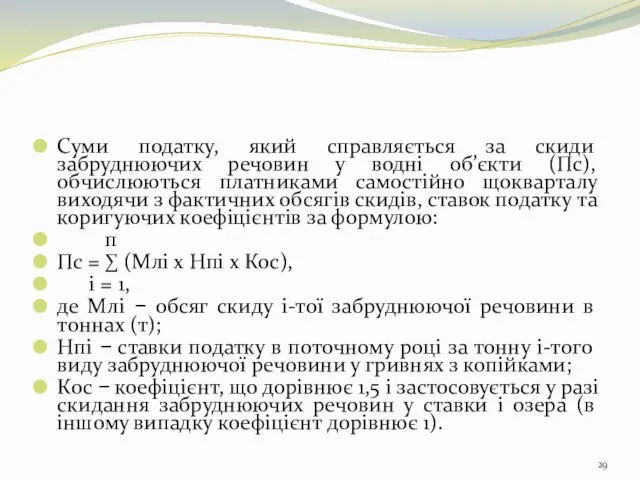

- 29. Суми податку, який справляється за скиди забруднюючих речовин у водні об’єкти (Пс), обчислюються платниками самостійно щокварталу

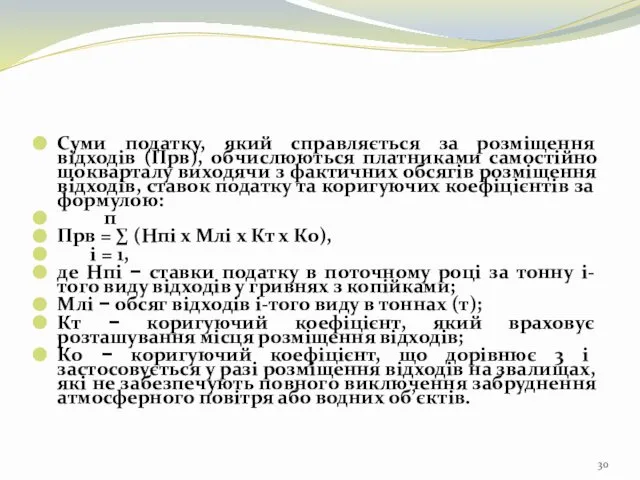

- 30. Суми податку, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно щокварталу виходячи з фактичних обсягів

- 31. Суми податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені), обчислюються платниками податку − експлуатуючими

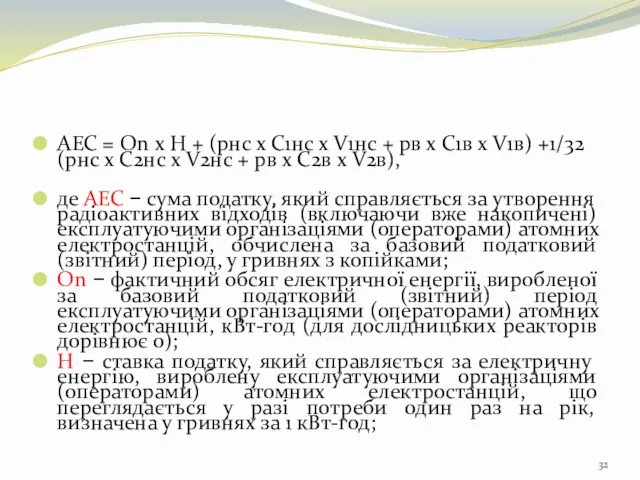

- 32. АЕС = On х Н + (рнс х С1нс х V1нс + рв х С1в х

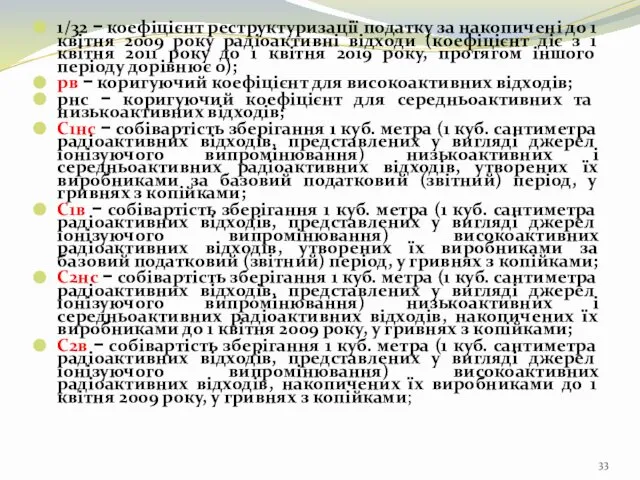

- 33. 1/32 − коефіцієнт реструктуризації податку за накопичені до 1 квітня 2009 року радіоактивні відходи (коефіцієнт діє

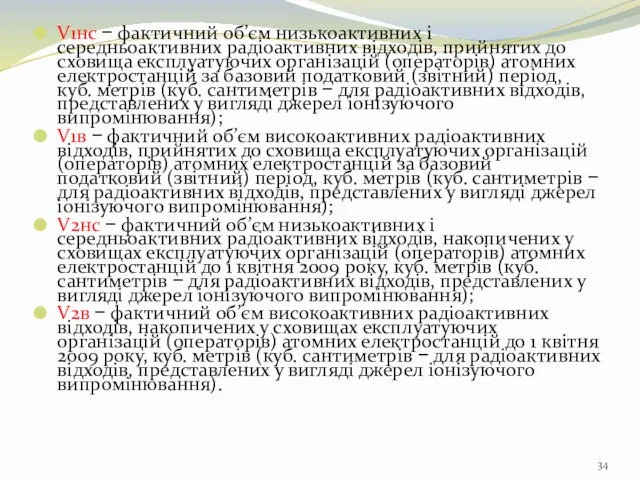

- 34. V1нс − фактичний об’єм низькоактивних і середньоактивних радіоактивних відходів, прийнятих до сховища експлуатуючих організацій (операторів) атомних

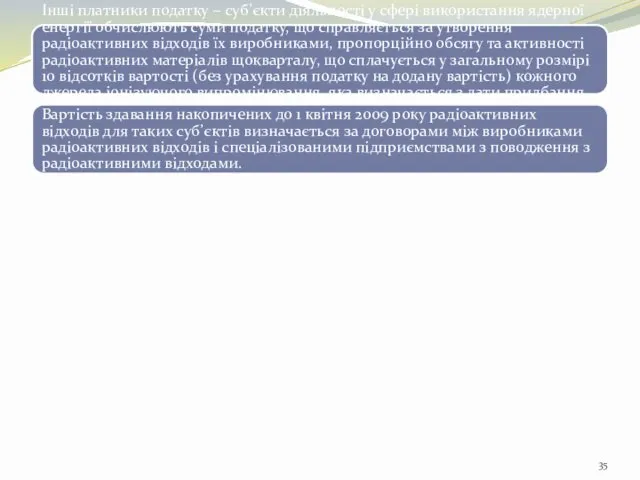

- 35. Інші платники податку − суб’єкти діяльності у сфері використання ядерної енергії обчислюють суми податку, що справляється

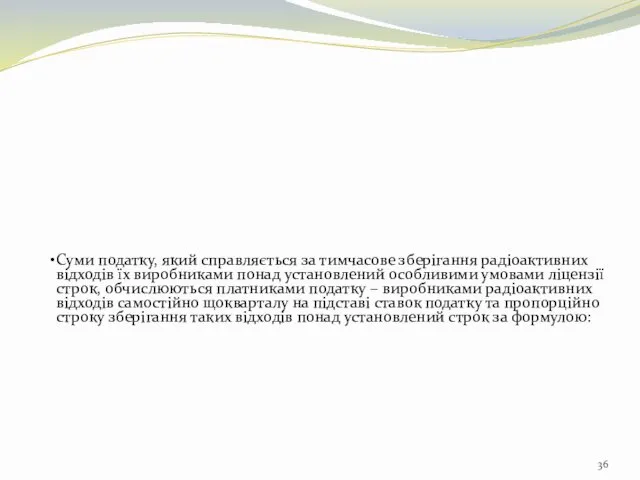

- 36. Суми податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії

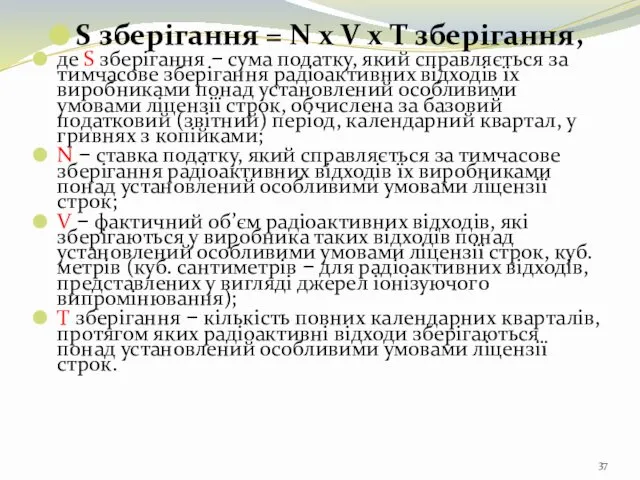

- 37. S зберігання = N х V х T зберігання, де S зберігання − сума податку, який

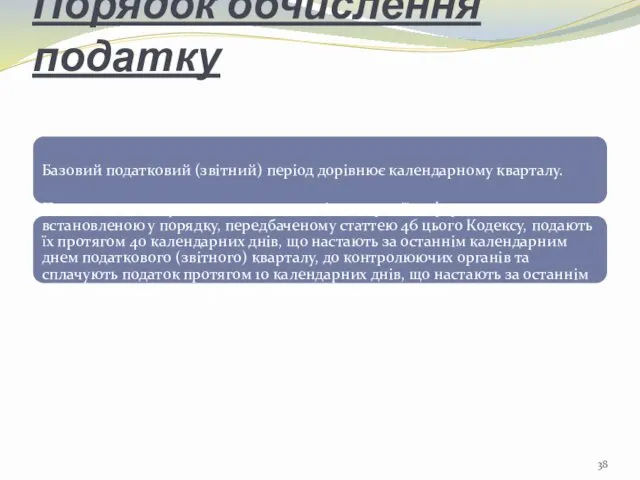

- 38. Порядок обчислення податку Базовий податковий (звітний) період дорівнює календарному кварталу. Платники податку складають податкові декларації за

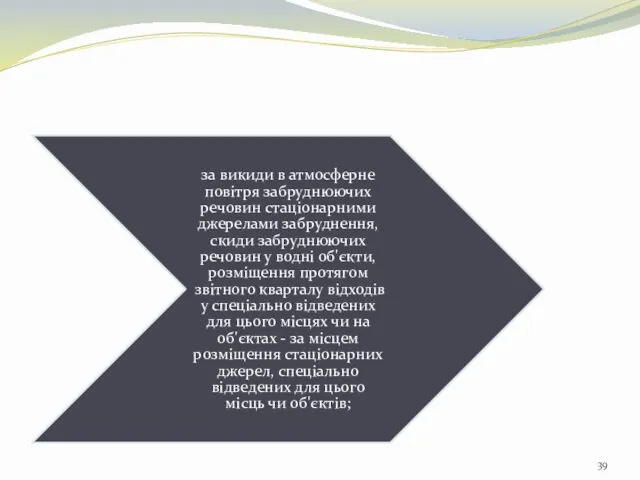

- 39. за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди забруднюючих речовин у водні об'єкти,

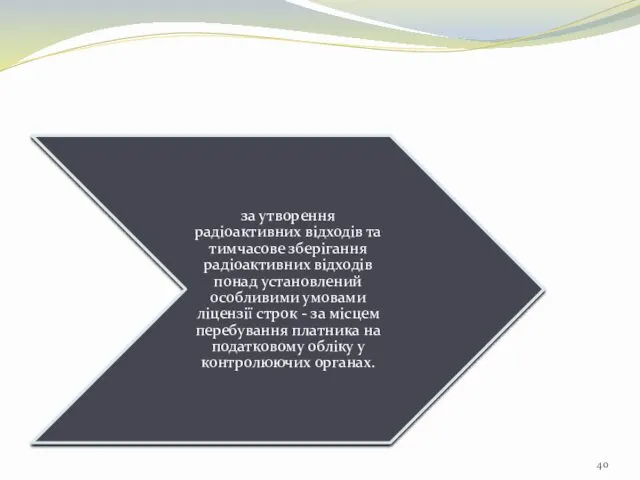

- 40. за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений особливими умовами ліцензії строк -

- 41. Центральний орган виконавчої влади, що реалізує державну політику у сфері охорони навколишнього природного середовища, орган виконавчої

- 42. Орган державного регулювання ядерної та радіаційної безпеки до 1 грудня року, що передує звітному, подає до

- 43. Платники податку перераховують суми податку, що справляється за викиди, скиди забруднюючих речовин та розміщення відходів, одним

- 44. Платники податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені) та/або тимчасове зберігання радіоактивних відходів

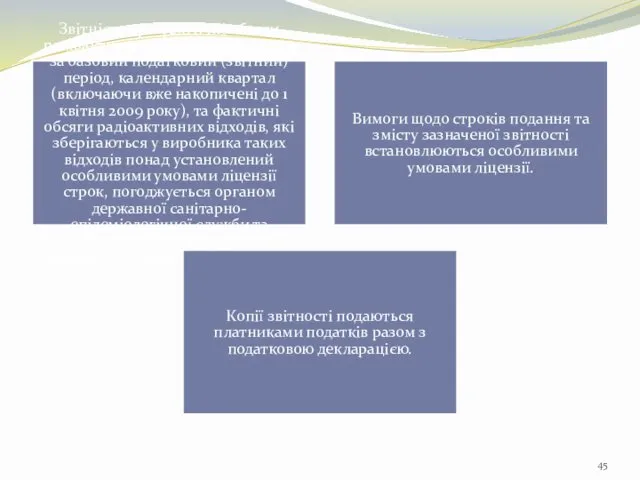

- 45. Звітність про фактичні обсяги радіоактивних відходів, утворених за базовий податковий (звітний) період, календарний квартал (включаючи вже

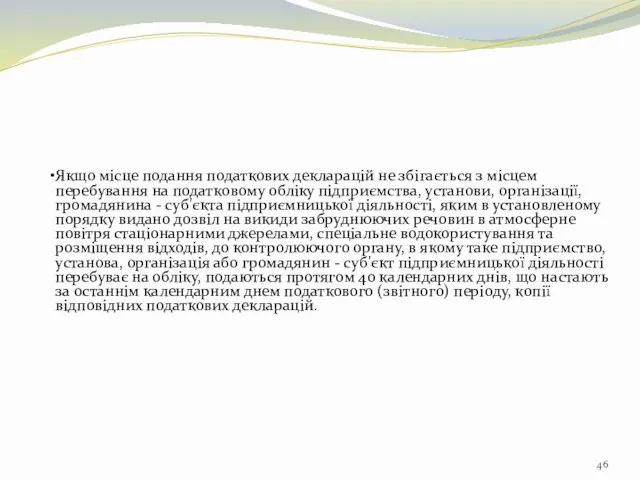

- 46. Якщо місце подання податкових декларацій не збігається з місцем перебування на податковому обліку підприємства, установи, організації,

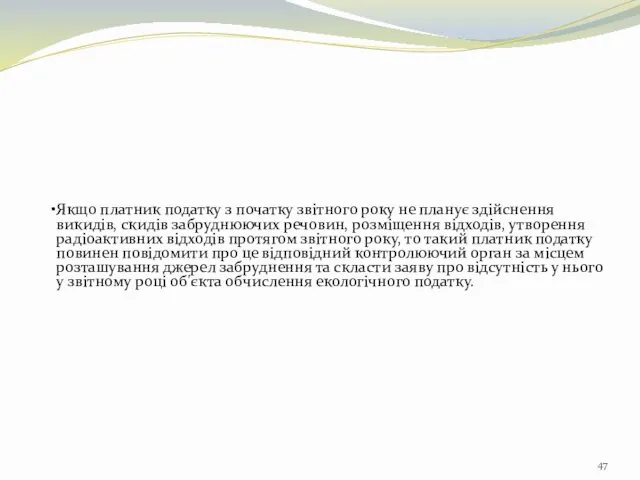

- 47. Якщо платник податку з початку звітного року не планує здійснення викидів, скидів забруднюючих речовин, розміщення відходів,

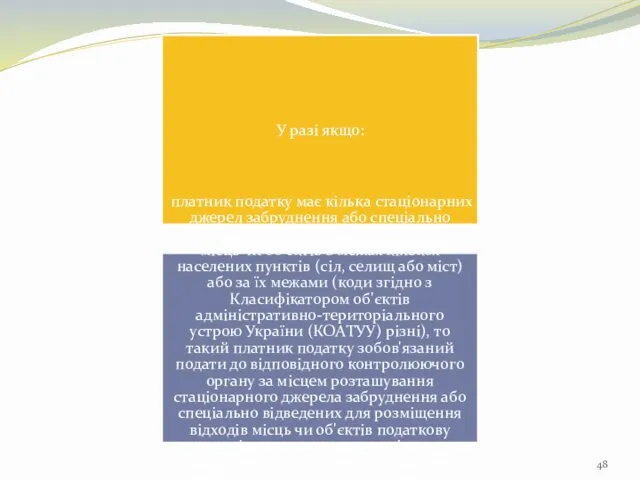

- 48. У разі якщо: платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів

- 49. платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для розміщення відходів місць чи об'єктів

- 50. платник податку перебуває на податковому обліку в місті з районним поділом, то такий платник може подавати

- 51. Контроль за тимчасовим зберіганням радіоактивних відходів їх виробниками понад установлений особливими умовами ліцензії строк здійснюється органом

- 53. Скачать презентацию

План

1. Суть екологічного податку.

2. Елементи податку.

План

1. Суть екологічного податку.

2. Елементи податку.

1. Суть екологічного податку

1. Суть екологічного податку

1. Суть екологічного податку

Крім важливої регулюючої функції, екологічний податок є вагомим

1. Суть екологічного податку

Крім важливої регулюючої функції, екологічний податок є вагомим

1. Суть екологічного податку

Екологічний податок –

це загальнодержавний обов’язковий платіж, що

1. Суть екологічного податку

Екологічний податок –

це загальнодержавний обов’язковий платіж, що

2. Елементи податку

2. Елементи податку

2. Елементи податку

Не є платниками податку за утворення радіоактивних відходів (включаючи

2. Елементи податку

Не є платниками податку за утворення радіоактивних відходів (включаючи

2. Елементи податку

Не є платниками податку, що справляється за утворення радіоактивних

2. Елементи податку

Не є платниками податку, що справляється за утворення радіоактивних

Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними

Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними

Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих

Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих

Для забруднюючих речовин (сполук) та на які не встановлено клас небезпечності

Для забруднюючих речовин (сполук) та на які не встановлено клас небезпечності

Ставка податку за викиди двоокису вуглецю становить 0,26 гривні за 1

Ставка податку за викиди двоокису вуглецю становить 0,26 гривні за 1

Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності

та

Для забруднюючих речовин (сполук), на які не встановлено клас небезпечності

та

Ставки податку за скиди окремих забруднюючих речовин у водні об'єкти:

Ставки податку за скиди окремих забруднюючих речовин у водні об'єкти:

Ставки податку за скиди у водні об'єкти забруднюючих речовин та на

Ставки податку за скиди у водні об'єкти забруднюючих речовин та на

2. Елементи податку

За скиди забруднюючих речовин, на які не встановлено гранично

2. Елементи податку

За скиди забруднюючих речовин, на які не встановлено гранично

Ставки податку за розміщення окремих видів надзвичайно небезпечних відходів:

обладнання та приладів,

Ставки податку за розміщення окремих видів надзвичайно небезпечних відходів:

обладнання та приладів,

Ставки податку за розміщення відходів, які встановлюються залежно від класу небезпеки

Ставки податку за розміщення відходів, які встановлюються залежно від класу небезпеки

За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка

За розміщення відходів, на які не встановлено клас небезпеки, застосовується ставка

Коефіцієнт до ставок податку, який встановлюється залежно від місця (зони) розміщення

Коефіцієнт до ставок податку, який встановлюється залежно від місця (зони) розміщення

Ставка податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими

Ставка податку за утворення радіоактивних відходів виробниками електричної енергії - експлуатуючими

Коригуючий коефіцієнт, який встановлюється для експлуатуючих організацій ядерних установок (атомних електростанцій)

Коригуючий коефіцієнт, який встановлюється для експлуатуючих організацій ядерних установок (атомних електростанцій)

Ставки податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений

Ставки податку за тимчасове зберігання радіоактивних відходів їх виробниками понад установлений

Суми податку обчислюються за податковий (звітний) квартал платниками податку, податковими агентами.

Суми податку обчислюються за податковий (звітний) квартал платниками податку, податковими агентами.

У разі якщо під час провадження господарської діяльності платником податку здійснюються

У разі якщо під час провадження господарської діяльності платником податку здійснюються

Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин

Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин

Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин

Суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин

Суми податку, який справляється за скиди забруднюючих речовин у водні об’єкти

Суми податку, який справляється за скиди забруднюючих речовин у водні об’єкти

Суми податку, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно

Суми податку, який справляється за розміщення відходів (Прв), обчислюються платниками самостійно

Суми податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені),

Суми податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені),

АЕС = On х Н + (рнс х С1нс х V1нс

АЕС = On х Н + (рнс х С1нс х V1нс

1/32 − коефіцієнт реструктуризації податку за накопичені до 1 квітня 2009

1/32 − коефіцієнт реструктуризації податку за накопичені до 1 квітня 2009

V1нс − фактичний об’єм низькоактивних і середньоактивних радіоактивних відходів, прийнятих до

V1нс − фактичний об’єм низькоактивних і середньоактивних радіоактивних відходів, прийнятих до

Інші платники податку − суб’єкти діяльності у сфері використання ядерної енергії

Інші платники податку − суб’єкти діяльності у сфері використання ядерної енергії

Суми податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками

Суми податку, який справляється за тимчасове зберігання радіоактивних відходів їх виробниками

S зберігання = N х V х T зберігання,

де S зберігання

S зберігання = N х V х T зберігання,

де S зберігання

Порядок обчислення податку

Базовий податковий (звітний) період дорівнює календарному кварталу.

Платники податку складають

Порядок обчислення податку

Базовий податковий (звітний) період дорівнює календарному кварталу.

Платники податку складають

за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди

за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення, скиди

за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений

за утворення радіоактивних відходів та тимчасове зберігання радіоактивних відходів понад установлений

Центральний орган виконавчої влади, що реалізує державну політику у сфері охорони

Центральний орган виконавчої влади, що реалізує державну політику у сфері охорони

Орган державного регулювання ядерної та радіаційної безпеки до 1 грудня року,

Орган державного регулювання ядерної та радіаційної безпеки до 1 грудня року,

Платники податку перераховують суми податку, що справляється за викиди, скиди забруднюючих

Платники податку перераховують суми податку, що справляється за викиди, скиди забруднюючих

Платники податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені)

Платники податку, який справляється за утворення радіоактивних відходів (включаючи вже накопичені)

Звітність про фактичні обсяги радіоактивних відходів, утворених за базовий податковий (звітний)

Звітність про фактичні обсяги радіоактивних відходів, утворених за базовий податковий (звітний)

Якщо місце подання податкових декларацій не збігається з місцем перебування на

Якщо місце подання податкових декларацій не збігається з місцем перебування на

Якщо платник податку з початку звітного року не планує здійснення викидів,

Якщо платник податку з початку звітного року не планує здійснення викидів,

У разі якщо:

платник податку має кілька стаціонарних джерел забруднення або спеціально

У разі якщо:

платник податку має кілька стаціонарних джерел забруднення або спеціально

платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для

платник податку має кілька стаціонарних джерел забруднення або спеціально відведених для

платник податку перебуває на податковому обліку в місті з районним поділом,

платник податку перебуває на податковому обліку в місті з районним поділом,

Контроль за тимчасовим зберіганням радіоактивних відходів їх виробниками понад установлений особливими

Контроль за тимчасовим зберіганням радіоактивних відходів їх виробниками понад установлений особливими

Личные неимущественные права и обязанности супругов

Личные неимущественные права и обязанности супругов Стоп коррупция

Стоп коррупция Обзорная лекция Теория государства и права

Обзорная лекция Теория государства и права Основи конституційного права України

Основи конституційного права України Интересные факты о Конституции РФ

Интересные факты о Конституции РФ Метод конституційно-правового регулювання

Метод конституційно-правового регулювання Общие положения Воздушного кодекса. Государственное регулирование использования воздушного пространства Республики Беларусь

Общие положения Воздушного кодекса. Государственное регулирование использования воздушного пространства Республики Беларусь Гражданско-правовая ответственность за неисполнение обязательств

Гражданско-правовая ответственность за неисполнение обязательств Противоречия и проблемы функционирования государственной службы

Противоречия и проблемы функционирования государственной службы Правовые основы финансово-экономической деятельности

Правовые основы финансово-экономической деятельности Правовая база законодательства РФ в сфере НОН

Правовая база законодательства РФ в сфере НОН Сущность и формы предпринимательства

Сущность и формы предпринимательства Обращение в кризисный центр женщинам

Обращение в кризисный центр женщинам Заключение браков российских граждан с иностранными гражданами за пределами территории РФ. Консульские браки

Заключение браков российских граждан с иностранными гражданами за пределами территории РФ. Консульские браки Европейская система товарной нумерации

Европейская система товарной нумерации Система управления в городе Москве

Система управления в городе Москве Еңбекті ұйымдастырудың тұжырымдамасы

Еңбекті ұйымдастырудың тұжырымдамасы Расследование преступлений в сфере компьютерной информации

Расследование преступлений в сфере компьютерной информации Информационное обеспечение проведения ОВОС

Информационное обеспечение проведения ОВОС товарный знак

товарный знак Государственное регулирование торговой деятельности в РФ

Государственное регулирование торговой деятельности в РФ Организационный план

Организационный план Russian L a envir оnmental W

Russian L a envir оnmental W Где работа. Трудовой договор

Где работа. Трудовой договор Организационные основы государственной гражданской службы. (Тема 3)

Организационные основы государственной гражданской службы. (Тема 3) Ограниченные вещные права

Ограниченные вещные права Indian Legal System

Indian Legal System Универсальные государственно-правовые институты в истории и современности

Универсальные государственно-правовые институты в истории и современности